NISA制度は2024年から内容が刷新され、新しい制度に生まれ変わりました。

株式で資産を増やしたい方が利用すると大変お得な制度ですが、「NISAの内容はよくわからない」と一歩を踏みだせない方も多くいらっしゃいます。

そこで今回は、投資初心者向けに新NISAの仕組みやメリット、活用方法をわかりやすく解説します。

この記事を読むと「新NISAの仕組みと2つの投資枠の違い」や「旧NISAからの変更点(4つのメリット)」、「NISAの始め方(4ステップ)」と「投資のリスクと注意事項」がわかります。

目次

新NISAとは?初心者にわかりやすく仕組みを解説

NISA(ニーサ)制度とは少額投資非課税制度のことで、文字通り、少額から投資が可能、さらに投資から得られる利益が非課税となる制度です。

NISA(ニーサ)制度とは少額投資非課税制度のことで、文字通り、少額から投資が可能、さらに投資から得られる利益が非課税となる制度です。

新NISAの仕組みを簡単言えば「税金がかからない口座で投資ができる制度」です。

非課税とは税金がかからないということ。たとえば、株式投資の配当金が1万円だった場合、NISA以外の口座で取引をすると約20%の2,000円が税金として差し引かれますが、NISA口座を利用した投資だとこの税金がかからないため、1万円全額が手元に残ります。

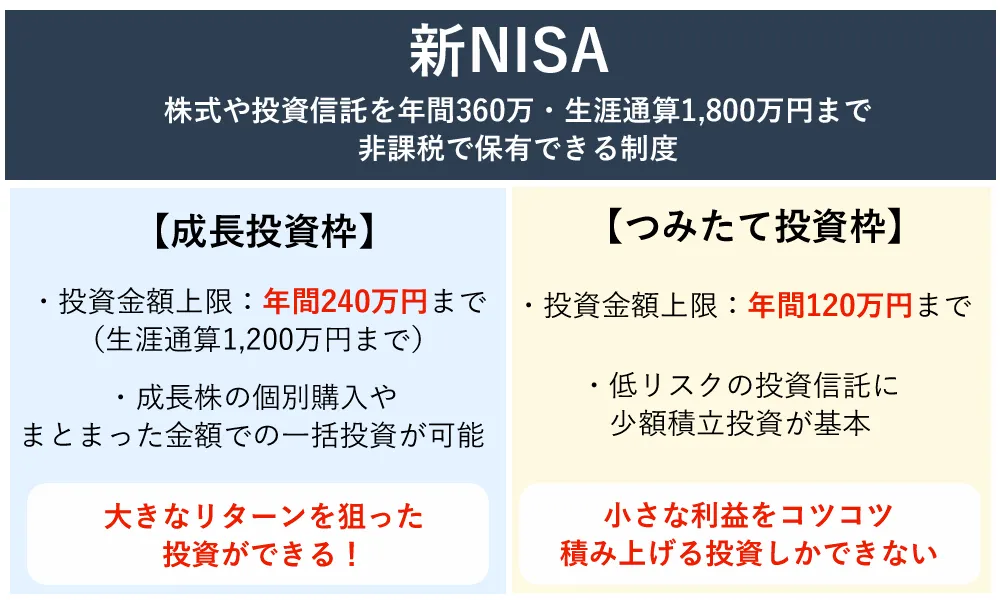

2024年1月から始まった個人投資家向けの税制優遇制度・新NISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があります。

NISAの成長投資枠、つみたて投資枠の詳細

NISA「成長投資枠」と「つみたて投資枠」の内容の詳細は下記の通りです。

| 成長投資枠・つみたて投資枠 | ||

| 特徴 | 成長投資枠 | つみたて投資枠 |

| 年間投資額の上限 | 240万円 | 120万円 |

| 生涯投資額の上限 | トータルの上限は1,800万円 | |

1,200万円 ※1,800万円のうち、1,200万円までしか利用できない | 1,800万円 ※成長投資枠を利用しない場合は満額の1,800万円をつみたて投資枠に利用できる | |

| 購入できる商品 | ・上場株式(国内・海外) | 選択肢が少ない ・投資信託 |

| 投資方法 | 自由に選べる | 積立投資のみ |

| 非課税保有期間 | 無制限 | |

NISA口座は非課税投資専用の口座で、18歳以上の人が1人1口座持つことができます

引用元:金融庁の新しいNISAページ

新NISAのお得なポイントは4つ

1.成長投資枠とつみたて投資枠が両方利用できる

新NISAでは株式投資、投資信託などの売買する「成長投資枠」と、毎月定額を積立てする「つみたて投資枠」が併用できます。

近い将来使うための資産形成には成長投資枠を、長いスパンで準備する老後資金などには積立投資枠をと使い分けることが可能となり、資産形成の幅が広がります。

NISAつみたて投資枠、成長投資枠の詳細はこちらの「 新NISAのつみたて投資枠と成長投資枠の違いは?投資顧問がおすすめの銘柄を紹介 」記事をご覧ください。

2.非課税投資枠が拡大されました

成長投資枠で投資可能な額は年間240万円、つみたて投資枠は120万円です。両枠を併用することで年間360万円まで非課税投資ができます。

また、非課税投資の累計額は買付けベースで1,800万円が上限です。なお、このうち上場株式などの投資に利用する成長投資枠は1,200万円が上限です。

3.非課税で一生涯投資が可能

制度自体が恒久化される新NISAでは、非課税運用期間が無期限になります旧一般NISA(2023年末廃止)は非課税保有期間が5年間、旧つみたてNISA(2023年末廃止)は20年間と限定的でした。

4.非課税枠が使い回しできる(投資枠の再利用可)

旧NISA制度では、投資額が上限に達すると、たとえ資産を売却してもそれ以上の非課税運用はできませんでした。

しかし、新NISAでは、投資資産を売却すると翌年には非課税枠が復活して再投資ができるような仕組みに変わりました。

そのため、ある年に生涯非課税限度である1,800万円に到達したとすると、そのままでは翌年以降、NISA口座での買付けはできません。

しかし、元本分の500万円を売却すると、その翌年の売却した500万円分の非課税枠が復活します。投資→売却→再投資を繰り返すことで非課税運用が可能となります。

>

あわせて読みたい

新NISAで活用できる5つの出口戦略!取り崩し金額のシミュレーションを紹介

新NISAの始め方|口座開設から投資開始まで4ステップ

新NISAはわかりやすく4ステップで始められます。

ステップ1:証券会社を選ぶ

商品ラインナップと手数料が重要な選択基準です。初心者にはSBI証券・楽天証券がおすすめです。

ステップ2:口座を申し込む

オンラインで10〜15分で申込可能です。本人確認書類(マイナンバーカードまたは運転免許証)を準備してください。

ステップ3:NISA口座の審査を待つ

申込後、金融機関と税務署の審査に1〜2週間かかります。審査が完了するとNISA口座が開設されます。

ステップ4:投資商品を選んで買付

つみたて投資枠なら投資信託・インデックスファンドが定番です。成長投資枠では国内・海外株式やETFも選べます。

初心者は投資の基本を知ることから始めよう

投資をこれから始めたい、投資に興味を持っているという人は、まずは投資の基本について押さえておきましょう。

投資は預貯金より高いリターン(収益)を望めますが、預貯金のような元本保証はなく、運用成績によっては元本割れ(損)することもあります。まずこの点を理解しておく必要があります。

投資を始める前に知っておきたい投資の仕組みやリスクについてお伝えします。

関連記事

NISAと貯金の適切な割合は?どっちを優先すべきか解説

投資の3つのリスク

投資には大なり小なりリスクがあります。NISA口座での資産運用も投資ですので、リスクがあります。考えられるリスクを3つご紹介します。

1.株価変動リスク

株式の価格が変動(上下)する可能性。株価の変動は経済動向や株式を発行している企業の業績など様々な要因によって起こります。

株式投資はある程度の知識や経験がある人に向いている投資です。

2.流動性リスク

保有資産を換金したいと思っても、売買が極端に少ないと売りたいときに売れない、希望価格で売れないというリスクがあります。

3.為替変動リスク

外貨建ての金融商品に投資をしている場合、為替相場の変動により商品の価値が変動するリスクがあります。

NISAのデメリットなど知りたい方にはこちらの記事をご覧ください。

NISAはメリットばかりではない!意外と知らないNISAのデメリット・リスクを解説します。

投資信託の複利効果

複利効果とは運用から得た利益を元本に上乗せして再投資することでさらに得られる効果のこと。

投資信託の分配金は受け取ることもできますが、再投資すると複利効果により最終的な受け取り額が大きくなります。

投資収益率(リターン)を10%と想定して100万円投資した場合の10年後の複利効果を検証してみましょう。

1.利益を再投資する場合(複利効果あり)

| 投資元本 | 分配金 | |

| 1年目 | 100万円 | 10万円 |

| 2年目 | 110万円(100万+10万) | 11万円 |

| 3年目 ・ ・ | 121万円(110万+11万) ・ ・ | 12.1万円 ・ ・ |

| 10年目 | 236万円 | 23.6万円 |

| 投資元本+運用益 | 約260万円 | |

100万円の元本に分配金を取り込むことで投資元本が毎年増え複利効果により、最終額は260万円。

2.利益を再投資しない場合(複利効果なし)

| 投資元本 | 分配金 | |

| 1年目 | 100万円 | 10万円 |

| 2年目 | 100万円 | 10万円 |

| 3年目 ・ ・ | 100万円 ・ ・ | 10万円 ・ ・ |

| 10年目 | 100万円 | 10万円 |

| 投資元本+運用益 | 200万円 | |

複利効果あり、なしでは両者の差は60万円にもなります。投資期間が長くなるほど、投資元本が大きくなり、複利の効果は高くなります。

分散投資はリスクの低減効果がある

一般的に分散投資は投資のリスクを低減させるといわれます。

分散投資とは、特性の異なる複数の商品に投資する「資産の分散」、複数の地域や通貨を組み合わせる「地域の分散」、投資する時期、時間を分散する「時間の分散」の3つの手法を指しています。

たとえば、A資産が値下がりしても、B資産、C資産が値上がりしていればA資産の損失をカバーできるでしょう。これが分散投資の効力です。

分散投資するならポートフォリオが大事!詳細は「 新NISAでつみたて投資するなら?アナリストが厳選!年代別おすすめポートフォリオ 」をご覧ください

投資信託の手数料

投資信託は初心者が挑戦しやすい投資ですが、証券会社手数料の他に売買には次の3つの手数料がかかります。手数料は投資信託説明書(目論見書)で確認することができますので、ファンド選びの参考にしましょう。

1.販売手数料

投資信託の購入時に支払う手数料です。手数料のかからない(ノーロード)の商品もあります。なお、NISA対象の投資信託は、販売手数料がノーロードであるか、低めに設定されています。

2.信託報酬

投資信託の保有中にかかる費用です。信託財産から毎日支払われています。

3.信託財産留保額

投資信託を途中で解約するときにかかる費用。手数料の金額は投資信託により異なり、基準価額の0%~0.5%程度に設定されています。

NISAのこんな活用事例

NISAを活用して、どのような資産形成が考えられるでしょうか。いくつかご紹介します。

NISAを活用して教育資金の準備

教育資金はコツコツ確実に貯めておきたいもの。教育費の準備には積立投資が向いています。たとえば、10年後に300万円を準備するとします。

預貯金や現金で準備するとなると、毎月2.5万円(300万円÷10年÷12月)の積立が必要です。

一方、NISAの積立投資を活用すると、かりに年利3%で運用できたとすると、運用益が48万円になるため、毎月の積立額は約2.1万円程でいいことになります。

NISAの積立投資の活用で、少ない積立金で同程度の教育資金の準備が可能となります。

NISAのつみたて金額についてはこちらの記事をご覧ください。

年代別に検証!NISAつみたて投資枠の積立額はいくらにする?

NISA制度でお得?月3,000円投資でいくら増えるかを徹底解説

NISAを活用して老後資金の準備

リタイア後の資金が気になりはじめる40、50代は、リスクを抑えながらしっかり老後資金を増やしていきたいところ。ここでもNISAを活用した投資は効果的です。

分散投資の意味合いで複数の株式に投資を行うのもいいですが、老後資金の大きな損失は避けたいです。リスクを極力避けるためには投資信託が効果的です。

投資信託はファンド内に地域や通貨の違う株式や債券などが盛り込まれているため、一つのファンドへの投資で分散投資になります。

あわせて読みたい

iDeCoとつみたてNISAどっちを選ぶ?~税制の違いからシミュレーション比較してどちらがお得か?

NISAを活用して株式投資に挑戦したい

株式投資の収益は値上がり益や配当金です。

安く買って高く売れれば利益が出るというシンプルな手法です。一方、株の値動きの予想や企業情報の収集など、知識や労力が必要です。

NISAを活用しておためし投資

成人年齢の引き下げにより、NISA口座は18歳から利用できます。少額投資が可能なNISAでは、大学生のお小遣いでも投資ができます。

長期的に少額ずつ投資を続けることで時間の分散ができ、複利効果を最大限活用できます。

たとえば、毎月5,000円を年率3%で10年運用した場合、元本60万円に対して運用益が9.9万円となり、10年後には69.9万円となる計算です。

同じく5,000円を20年間積立投資すると、元本120万円に対して運用益が44.2万円、合計164.2万円になる計算です。

ただ、いずれも利回りは想定シミュレーションに基づいており、確約された数字ではありません。想定を上回ることも、下回ることもあることに注意しましょう。

あわせて読みたい

新NISAのおすすめ本を7冊紹介!初心者でもわかりやすい本を厳選

新NISAで毎月5,000円積立したら将来いくら?少額でも積立投資をしたほうが良い理由

NISAでよくある疑問

NISAでよく質問をいただく項目をまとめました。

Q1. NISAで株式は買えますか?

A1.成長投資枠では国内・海外の上場株式、ETF、REITが購入できます。つみたて投資枠では金融庁が選定した投資信託のみ購入できます。

Q2. NISAで損が出たらどうなりますか?

A2.NISA口座内で損失が出ても、他の口座の利益と損益通算することができません。また損失の繰越控除も使えないため注意が必要です。詳細はこちらの記事「NISAで資産がマイナスになったらどうする?確率や失敗パターン、対処法を解説」でまとめています。

Q3. NISAはいつでも解約(売却)できますか?

A3.いつでも売却可能です。売却した翌年には、売却した分の非課税枠が復活します(生涯投資枠1,800万円の範囲内で再利用できます)。生涯投資枠1,800万を使いきったらどうなるかはこちらの記事「新NISA1,800万円の非課税投資枠を使い切ったらどうする?後悔しない資産運用法」でまとめています。

新NISAの注意事項

新NISAでも損失が出る可能性はあります

新NISAではお得な制度とはいえあくまでも株式投資です。運用次第で損失が出る可能性もあることを心に止めておきましょう。

金融商品は必ずリスクがあります。どの程度のリスクを許容するのかはあらかじめ決めておくことが必要です。また、投資は余剰資金で運用するようにしましょう。使ってはいけないお金をNISAに充てることは止めましょう。

あわせて読みたい

「NISAはデメリットしかない」と思っている初心者が知っておくべきNISA分散投資法を伝授

NISAでは損益通算や繰越控除ができない!

NISAは損益通算ができません。NISA口座内で損失が出ても、ほかの所得に対する税金の負担を減らすことはできません。加えて、損失を翌年以降の利益と相殺できる「繰越控除」の制度も、NISA口座には適用されませんのでご注意ください。

詳細はこちらの「NISAでは損益通算や繰越控除ができない!損失が出た時の対処法を解説」記事でご覧ください

以前のNISAから新NISAへ引継ぎはできません。

以前のNISAは投資する年が終わると、次年度の非課税枠に自動的に引継ぎさせることができました、新NISAへの引継ぎはできません。以前のNISA運用資金を手続きせずに新NISAで運用することはできません。

新NISAの口座を同じ金融機関で開設したい場合は、新しく資金を用意するか、以前のNISAで運用していた金融商品を売却した後にNISA対象商品を再購入する必要があります。

あわせて読みたい

つみたてNISAは移管できる?NISA口座変更の基本的な手順大公開

NISA口座を開設しよう

NISAのことがある程度わかったらまずはNISA口座を開設しましょう。開設は無料で行えるのでつくっておけばいつからでも始められます。

取扱商品やサービス内容は金融機関によって異なります。下記のポイントを参考に自分にとってベストな金融機関を選んで、NISA口座を開設しましょう。

| 選び方のポイント | |

| 商品のラインナップ | ・購入したい銘柄がある場合は、その商品が購入できる金融機関を選ぶ |

| 売買手数料 | ・成長投資枠の対象商品は、取引に手数料がかかることがある ・「国内株式のみ無料」「米国株式のみ無料」など、手数料を限定的に無料にしている金融機関も多いため、自分の買いたい商品の手数料が無料な金融機関を選ぶ |

| 操作性 | ・管理画面が見やすい、わかりやすい金融機関を選ぶ(商品ごとの価格変動グラフ・資産推移等・ポートフォリオなど) |

ライジンングブル投資顧問はNISA口座を作るなら「SBI証券」または「楽天証券」をおすすめしています。

| NISA口座を開設するならおすすめの金融機関 | |

| SBI証券 | 商品ラインナップの豊富さNo.1 ・IPO(新規公開株式)の取扱銘柄が豊富 |

| 楽天証券 | 投資初心者向けのサポート機能が充実 ・動画セミナーや専用メディアにて無料情報を発信 |

※2023年6月時点

NISAで資産形成を始めるなら、始める前だけでなく続けていく中での判断も重要です。

NISAは少額から始めやすく、長期の資産形成に活用しやすい制度ですが、口座を作って商品を買えばそれで十分というわけではありません。

自分に合わない商品を選んでしまったり、相場が下がった場面で不安になって売却してしまったりすると、思ったように資産形成が進まないこともあります。 そのため、NISAを活用する場合は、制度のメリットだけでなく、商品選びや積立の続け方、保有を続けるか見直すかといった判断まで含めて考えることが大切です。

一方で、

「NISAでは何を買えばいいかわからない」

「始めた後にこのまま続けていいのか不安になる」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 NISAでの運用や投資判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

投資初心者に新NISAの仕組みやメリットをお伝えしました。

NISAの投資から得られる利益は非課税です。収益全額が手元に残ります。

新NISAは年間360万円、累計1,800万円を上限に非課税運用が無期限で可能となりました。

そして、運用資産を売却すれば、再度投資ができるため、売却と再投資を繰り返せば永遠に資産の非課税運用ができるのです。

成長投資枠とつみたて投資枠を使い分けて上手に資産形成を行いましょう。ただし、投資は自己責任です。損失がでるリスクもあることを理解した上で活用してください。

【注意事項】

※本記事は特定の銘柄の売買を推奨するものではありません。

※株式投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いいたします。

※記載のデータは2026年5月時点のものです。最新の情報は金融庁公式サイト等でご確認ください。

コメントComment