「投資をやってみたいと思っていた」という人にとって新NISAは、投資を始めるチャンスです。

興味はあるものの、実際にどう投資すれば良いか迷っている方のために、新NISAつみたて投資枠のおすすめのポートフォリオを紹介します。投資のポートフォリオとは、保有する複数の金融商品の組み合わせのことです。

ポートフォリオの組み方は一律ではなく、目的や年齢・リスク許容度など個人に合わせて考える必要があります。

今回の記事では、ポートフォリオの基本と作成のポイントを解説します。また、20代~50代まで新NISAつみたて投資枠の年代別のおすすめポートフォリオ例も紹介するのでぜひ参考にしてください。

目次

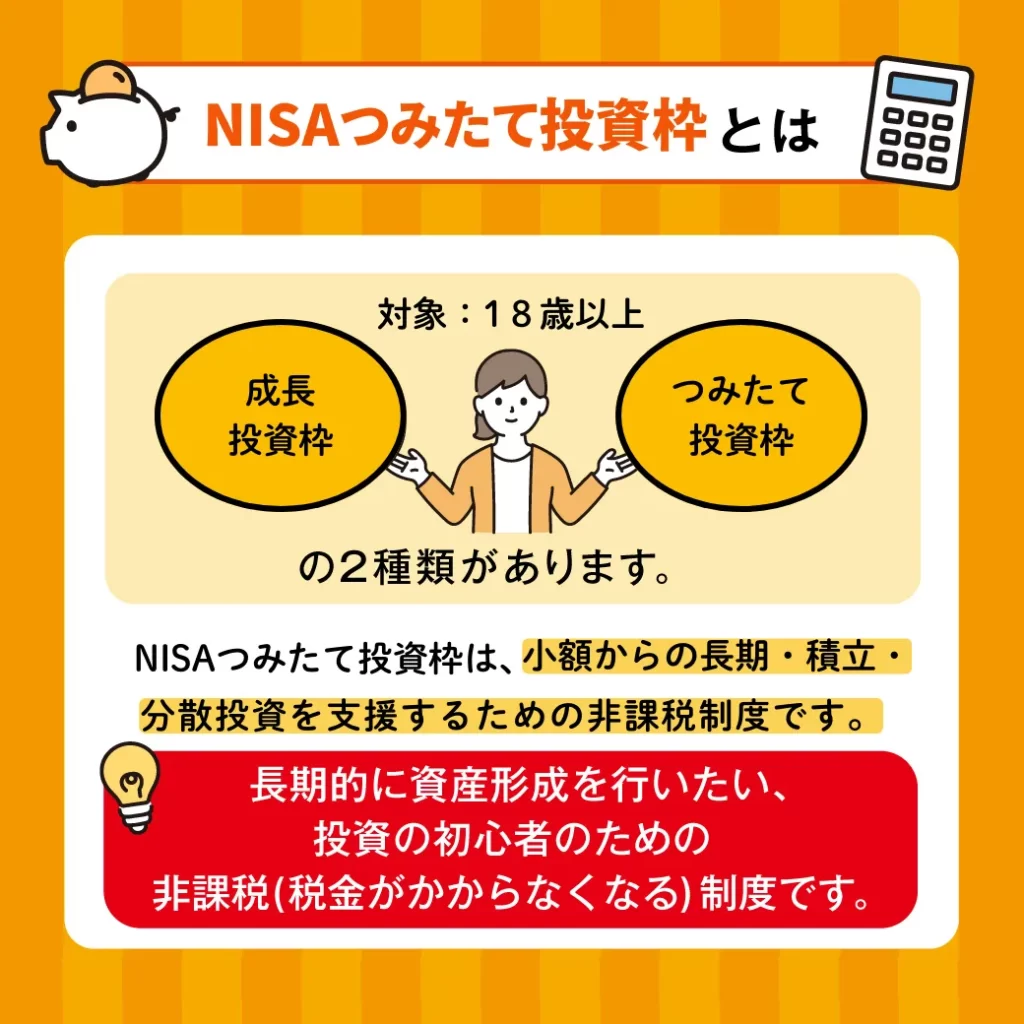

新NISAのつみたて投資枠とは

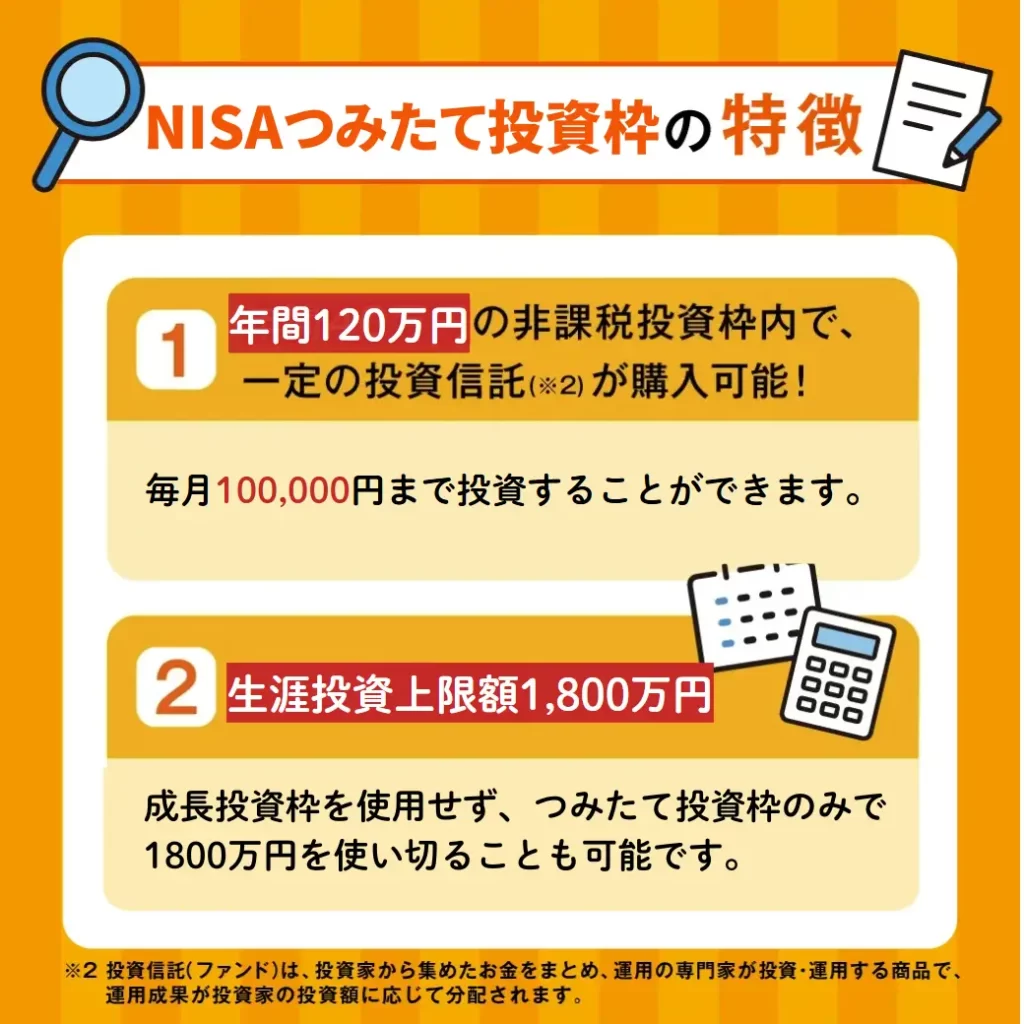

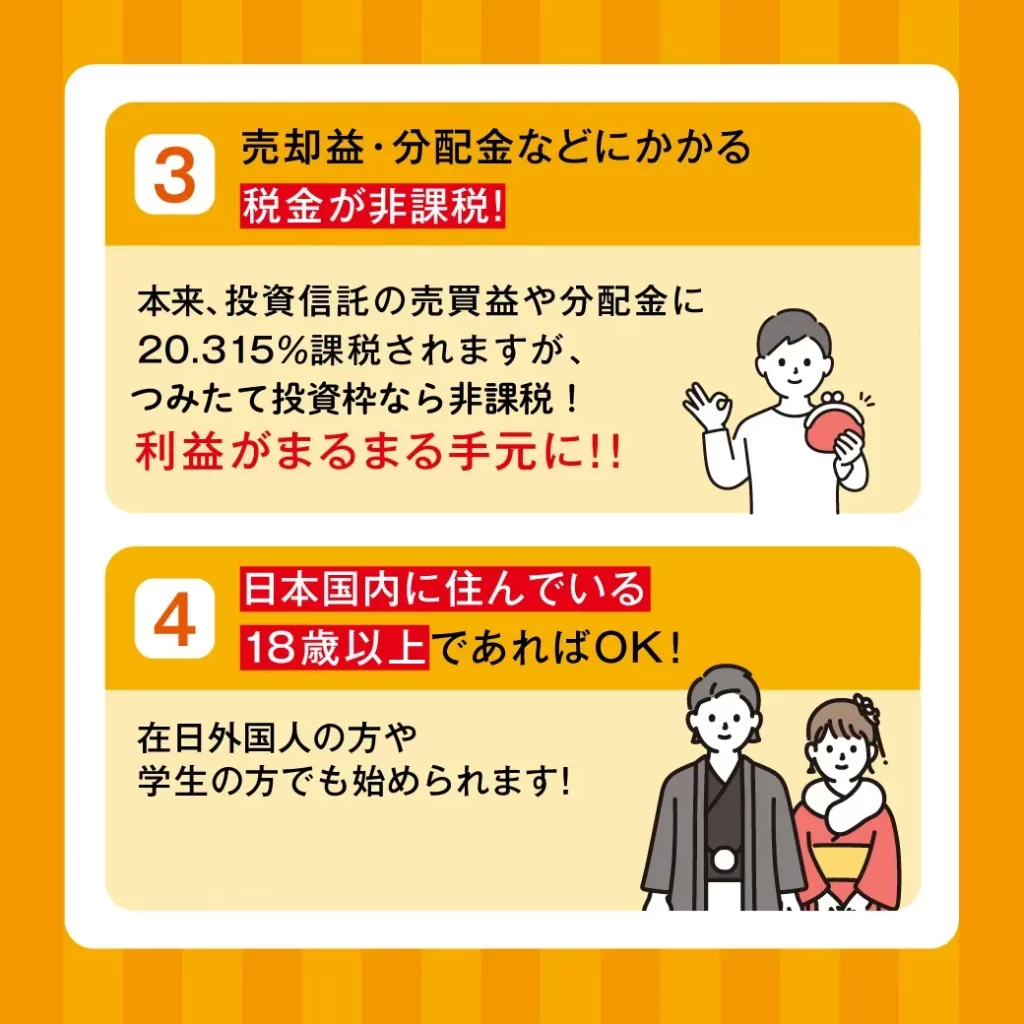

新NISAつみたて投資枠では、非課税で投資できる額は年間120万円、生涯で1,800万円が上限です(成長投資枠を利用しない場合)

新NISAの概要

| 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 240万 | 120万 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額(総枠) | 全体で1800万円(内成長枠投資枠:1200万円) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 上場株式・投資信託等 | 長期の積立分散投資に適した一定の投資信託 |

| 購入方法 | スポット・積立 | 積立 |

| 対象年齢 | 18歳以上 | |

*整理・監理銘柄・信託期間20年未満、高レバレッジ型・毎月配分型の投資信託は除外

引用元:金融庁の新しいNISAページ

ポートフォリオとは

ポートフォリオとは、投資を行う際の基本となるもので、株式をはじめとする金融商品の組み合わせで作成します。

金融商品に投資する際は、投資によるリスクを最小限にしてリターンの最大化を図るため、複数の金融商品に分散投資を行うのが基本です。

投資家の運用目的や運用期間に適した大まかな資産配分(アセットアロケーション)を考え、具体的に金融商品を組み合わせていきます。

なお、ポートフォリオは一度決めたら終わりではなく、個々の金融商品の運用成果などを考慮して随時見直しを行うのがよいでしょう。

一般的な金融商品には次のようなものがあります。

・ 現金・預貯金

・ 国内株式

・ 海外株式

・ 国内債券

・ 国外債券(新興国債券)

・ 不動産投資信託(REIT)

・ 投資信託

・ 金

・ 暗号資産(仮想通貨)

・ 先物取引、FX取引

新NISAのつみたて投資枠では、長期の積立・分散投資に適した一定の投資信託に投資できるので、国内外の株式や債券などを含んだ投資信託を組み合わせた商品を選んでいくこととなります。

NISAつみたて投資枠のポートフォリオ作成のポイント

NISAつみたて投資を行う際に、リスクを最小限にしてリターンを最大化するポートフォリオを作るポイントは次のとおりです。

1.目的を明確にする

最初に、NISAつみたて投資枠を活用する目的を明確にしましょう。

【つみたて投資枠を活用する目的】

・子供の教育費を蓄える

・独立起業するための事業資金を貯める

・30年後の老後の生活資金に備える

目的を設定すると、ポートフォリオの方向性が定まります。

子供の教育費を蓄える

独立起業するための事業資金を貯める

↓

≪投資対象≫

比較的短期間で収益を上げる必要があるので、リスクを取ってでも短期間で収益が上がりそうな商品を選択する

30年後の老後の生活資金に備える

↓

≪投資対象≫

比較的中長期で収益が上がれば良いので、利回りがそれほど高くなくても信託報酬や売買手数料などのコストが低く、長期的に収益が上げられる金融商品を選択する

目的を明確にすることで、どのような商品に投資すれば良いか、ポートフォリオの方向性が定まります。

2.リスク許容度を理解する

投資する人によってリスク許容度は異なるので理解しておくことが必要です。

年齢や所得、家族構成などによって、どれだけリスクを受け入れられるかが変わります。

例えば、独身の会社員であればリスク許容度が高いことが多いため、リスクが大きい新興国の株式や債券をポートフォリオに入れることも考えられるかもしれません。

また、子どもの教育費が必要で住宅ローンが残っている場合は、リスクの少ないバランス型を重視する考え方もあります。

リスク許容度によって、投資先を株式だけにするか債権も含めるかの方針も異なります。

3.投資先を決める

3つ目のポイントは、投資先を決めることです。

NISAつみたて投資枠を活用するには、ファンドを運用するための信託報酬が必要です。ファンドを保有している間は手数料がかかるため、投資先を決める際は、信託報酬がいくらかかるかを調べておきましょう。

金融庁がNISAつみたて投資枠に選定する金融商品は、売買手数料や信託報酬が安価に抑えられていますが、さらに好条件のものを探しても良いでしょう。

例えば、初心者にも人気の高いインデックスファンドは、手数料や報酬が低めに設定されています。

NISAつみたて投資枠のおすすめのポートフォリオと投資できる銘柄

NISAつみたて投資枠のおすすめのポートフォリオと投資できる銘柄を紹介します

• 米国株式(全米、S&P500など)

SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

・基準価額 27,700円

・信託報酬 0.0938%(年率・税込)

・純資産残高 18,902.17億円

※2025年3月31時点

SBI・V・S&P500インデックス・ファンドは、米国の代表的な株価指数であるS&P500指数(円換算ベース)に連動する投資信託です。

同ファンドは、バンガード社が運用を行うETF「バンガードR ・S&P500 ETF(ティッカーコード:VOO)」を実質的な主要投資対象としています。

「S&P500指数」とは、ニューヨーク証券取引所やNASDAQなどに上場する主要500銘柄の時価総額を加重平均して算出される、米国の株価指数のことです。

時価総額加重平均型の株価指数であり、大口の株式銘柄の動向が影響を及ぼしやすいことが特徴のひとつです。

時価総額合計額は、米国株式市場の約75%を占めるほど重要な指標となっています。

長期的な資産形成を目指す方には、年率0.0938%(税込)の低コストで運用管理費用を抑えた当ファンドがおすすめです。

また、100円以上1円単位の購入が可能で、積立投資もできます。(※出典:SBI証券)つみたてNISAでコツコツ長期投資するのに適したファンドです。

2025年3月末時点における組入上位銘柄は、以下の通りです。

| 銘柄名 | 業種 | 比率 |

| 1.アップル | 情報技術 | 7.07% |

| 2.マイクロソフト | 情報技術 | 5.87% |

| 3.エヌビディア | 情報技術 | 5.60% |

| 4.アマゾン・ドット・コム | 一般消費財・サービス | 3.75% |

| 5.アルファベット | コミュニケーション・サービス | 3.47% |

楽天・全米株式インデックス・ファンド(楽天・VTI)

・基準価額 28,155円

・信託報酬 0.162%(年率・税込)

・純資産残高 15,548.44億円

※2023年9月8日時点

※出典:Yahoo!ファイナンス

楽天証券が取り扱う楽天・全米株式インデックス・ファンド(楽天・VTI)は、全米株式を対象にしたインデックスファンドで、バンガード社が運用する投資信託「バンガード・トータル・ストック・マーケットETF」が投資対象です。

楽天VTIは、米国株式市場の約4,000銘柄に広く投資できます。(※引用元:楽天証券)分散投資できれば、保有している特定の銘柄が下落してもほかの銘柄でカバーできるため、リスクを最小限に抑えられます。楽天VTIは、手数料が安く、少額から投資できるため、米国株式投資に興味がある人におすすめです。

ただ、楽天VTIには分配金がないので、分配金目当ての人には魅力がないかもしれません。しかし、分配金がない代わりに複利運用できるので、より大きな利益を期待できます。複利運用では、元本に利益を組み込んで運用することで、資産を大きく増やせる可能性があるのです。ですから、長期的にコツコツ投資したい人にはメリットが大きいといえるでしょう。

• 全世界株式

eMAXIS Slim全世界株式(オール・カントリー)

・基準価額 20,068円

・信託報酬 0.05775%(年率・税込)

・純資産残高 1兆4385.99億円

※2025年4月16日時点

※出典:Yahoo!ファイナンス

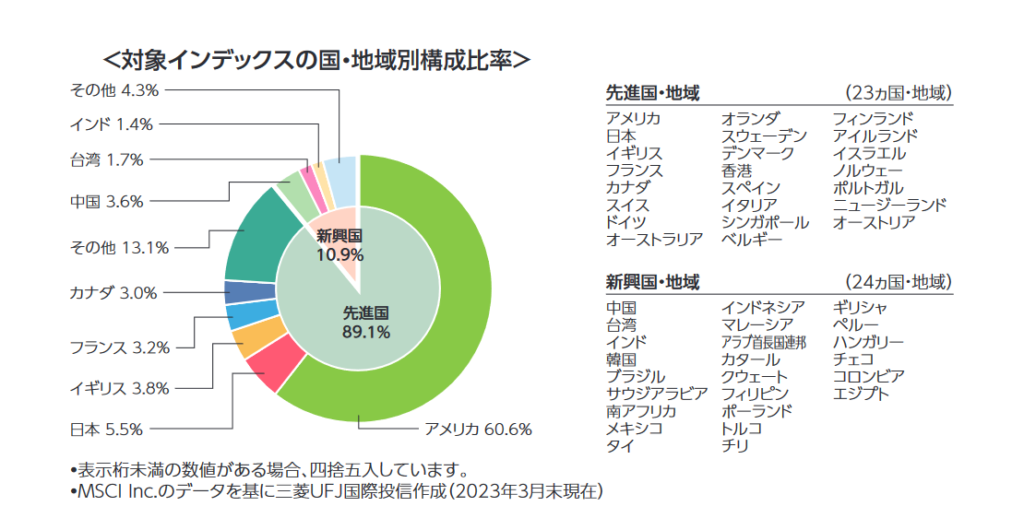

「eMAXIS Slim 全世界株式(オール・カントリー)」は、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動するインデックスファンドです。同ファンドは、主に日本を含む先進国および新興国の株式等(DR(預託証書)を含みます。)への投資を行い、このファンド1本で全世界の株式に国際分散投資できます。

また、信託報酬率は0.05775%以内と、業界最低水準となっており、長期の資産形成に嬉しい低コストでの運用が可能です。同ファンドの国・地域別構成比率は、以下の通りです。

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

「eMAXIS Slim 全世界株式(オール・カントリー)」は投資家たちから愛され、親しみを込めて「オルカン」と呼ばれています。彼らの支持は、2023年の「投信ブロガーが選ぶ! Fund of the Year」でも明らかになり、オルカンはそのカテゴリーで圧倒的な支持を受け、1位を獲得しました。オルカンは、その高い収益性と信頼性によって、投資家たちから絶大な支持を集めており、その支持は今後も続くことでしょう。

楽天・全世界株式インデックス・ファンド(楽天・VT)

・基準価額 22,586円

・信託報酬 0.179%(年率・税込)

・純資産残高 5095.48億円

※2025年4月16日時点

※出典:Yahoo!ファイナンス

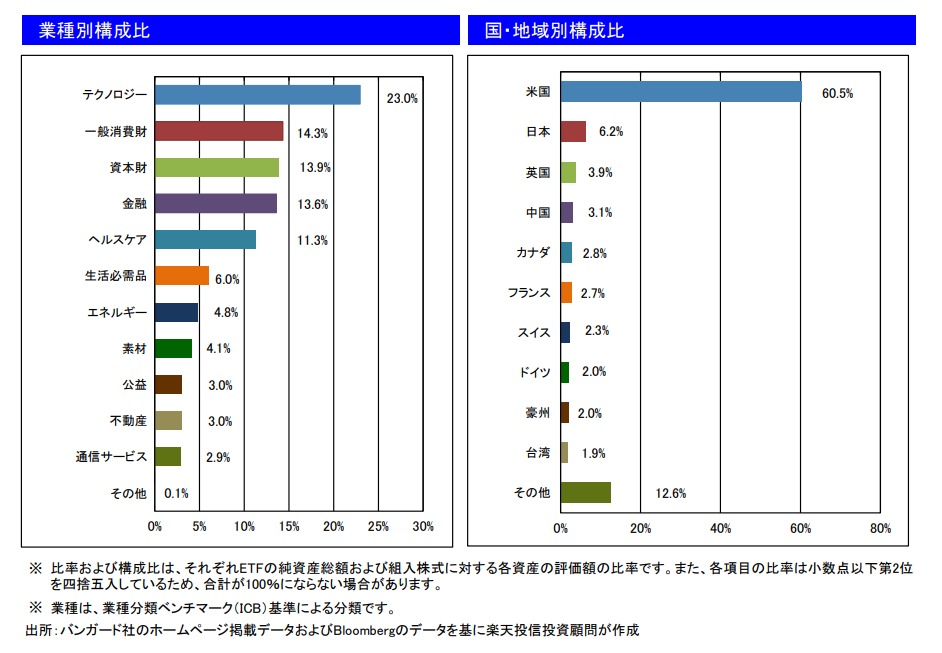

楽天・全世界株式インデックス・ファンドは、「バンガード・トータル・ワールド・ストックETF」に投資することで、日本、先進国、新興国など、全世界の株式約8,800銘柄に幅広く投資できます。(※引用元:楽天証券)このファンドは、世界の経済成長の恩恵を受けたい人におすすめです。

6月末時点における「バンガード・トータル・ワールド・ストックETF」の業種別、国・地域別の構成比率は、以下の通りです。

出典:楽天投信投資顧問

同ファンドはつみたてNISAやiDeCoでも投資可能なので、中長期的な運用でその果実を受け取ることができるでしょう。注意点として、世界経済が不況期にある時や米国の利上げ状況によっては、基準価額が下落するリスクがあることを忘れないでください。

• 新興国株式

iFree 新興国株式インデックス

・基準価額 21,659円

・信託報酬 0.374%(年率・税込)

・純資産残高 220.03億円

※2025年4月16時点

※出典:Yahoo!ファイナンス

iFree 新興国株式インデックスは、今後、成長が期待できる新興国の比率が高く、新興国の成長を受け取りたい投資家におすすめの投資信託です。また、インデックスファンドなので、低コストで分散投資ができます。

この商品に投資することで、インドをはじめとした新興国の成長からリターンを得ることができます。今後の成長が期待される新興国に投資してみたい方には、iFree 新興国株式インデックスがおすすめです。

2025年3月末時点における国・地域別の比率は、以下の通りです。

| 国・地域名 | 比率 |

| 1.中国 | 37.2% |

| 2.台湾 | 13.9% |

| 3.ブラジル | 12.8% |

| 4.インド | 11.9% |

| 5.アメリカ | 10.9% |

出典:大和アセットマネジメント

新興国株式は、長い間先進国株式と比較して低迷していました。しかしながら、株価収益率(PER)で見ても、多くの新興国が相対的に割安になっています。このような理由から、今後は新興国株式が注目されることが予想されます。

新興国株式には、さまざまな魅力があります。例えば、新興国経済の成長が期待されることから、株価の上昇が見込まれる点が挙げられます。

ただし、新興国株式には、リスクも存在します。政治的リスク、経済的リスクなどがあるため、投資を行う際には、リスクを十分に理解した上で、投資を行う必要があります。

SBI・新興国株式インデックス・ファンド(雪だるま(新興国株式))

・基準価額 15,191円

・信託報酬 0.066%(年率・税込)

・純資産残高 309.4400億円

※2025年4月16日時点

※出典:Yahoo!ファイナンス

SBI・新興国株式インデックス・ファンドは、新興国の経済成長に期待して、新興国にまるごと投資したい人におすすめの投資信託です。このファンドは、「シュワブ エマージング・マーケッツ エクイティ ETF」に100%投資します。「シュワブ エマージング マーケッツ エクイティ ETF」は、1兆円を超える資産規模を持つ低コストのETFです。FTSEエマージング・インデックスに連動するように設計されており、新興国市場の大型株・中型株のパフォーマンスを表します。新興国への投資を検討している方にはおすすめの商品です。

同ファンドは米ドル建てであるため、円安の場合には為替差益も享受できます。そして、新興国の株価変動や為替変動は激しい傾向がありますが、こうしたインデックスに投資することでリスクを抑えた運用ができるというメリットもあります。

• バランス型

つみたて8資産均等バランス

・基準価額 15,647円

・信託報酬 0.242%(年率・税込)

・純資産残高 1,629.81億円

※2025年4月17日時点

※出典:Yahoo!ファイナンス

「つみたて8資産均等バランス」は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートの8つの資産にバランスよく投資する投資信託です。日本を中心に先進国・新興国にも投資します。ただ、投資先の通貨が日本円と米ドルの2か国で半数を超えるため、日米の経済状況には注意が必要です。同ファンドは購入時・換金時手数料がなく、信託報酬も年0.242%と低いため、幅広い資産(アセット)に低コストで運用したい人に適しています。

出典:みんかぶ

iFree 8資産バランス

・基準価額 17,471円

・信託報酬 0.242%(年率・税込)

・純資産残高 835.6741億円

※2025年4月16日時点

※出典:Yahoo!ファイナンス

iFree 8 資産バランスファンドは、複数の投資対象に分散して投資するファンドです。国内外の株式、債券、リート(不動産投資信託)などが投資対象で、ひとつのファンドで分散投資することで、リスクを減らした運用ができるのです。バランスファンドは、ポートフォリオ(資産の組み合わせ)をあれこれ考えるよりも1つの商品で分散投資したい人に向いています。

iFree 8資産バランスは、8つの資産に投資するバランス型投資信託です。特筆すべきは、国内外の株式、債券、リートに投資する割合が、外国(約6割)にやや重点を置いたものとなっている点です。(※出典:交付目論見書)ただし、米ドルの影響を受けやすいという点には注意が必要です。

• アクティブ型

iFree NYダウ・インデックス

・基準価額 35,290円

・信託報酬 0.2475%(年率・税込)

・純資産残高 771.56億円

※2025年4月15時点

※出典:Yahoo!ファイナンス

iFree NY ダウ・インデックスは、NYダウに連動する投資成果を目指すインデックスファンドです。NYダウとは、ニューヨーク証券取引所に上場している株式のうち、30銘柄の株価の平均を表すアメリカの株価指数です。アメリカの代表的な株価指数として注目が高く、世界の株式市場に大きな影響力を持っています。

同ファンドの購入時・換金時手数料はありませんが、信託報酬が年0.2475%かかる点に注意が必要です。しかしながら、このファンドは低コストであり、米国株式市場への投資を考える投資家にとっては魅力的な商品です。

世界経済、特に米国経済の影響を受ける可能性がありますが、中長期的な観点から資産形成を考えるのであれば、iFree NYダウ・インデックスを積極的に活用することをお勧めします。また、このファンドはつみたてNISAでも取り扱われていますので、つみたてNISAを利用している投資家にとっても利用しやすいファンドといえるでしょう。

eMAXIS NYダウインデックス

・基準価額 44,269円

・信託報酬 0.66%(年率・税込)

・純資産残高 617.76億円

※2025年4月16日時点

※出典:Yahoo!ファイナンス

eMAXIS NYダウインデックスは、米国への投資を行う投資信託です。同ファンドは、NYダウ(配当込み、円換算ベース)をベンチマークとしたシンプルな投資方法で、比較的低コストの信託報酬が魅力的です。しかしながら、分配金が出ていないことと、為替ヘッジがない点には注意してください。

NISAつみたて投資枠の年代別おすすめポートフォリオ

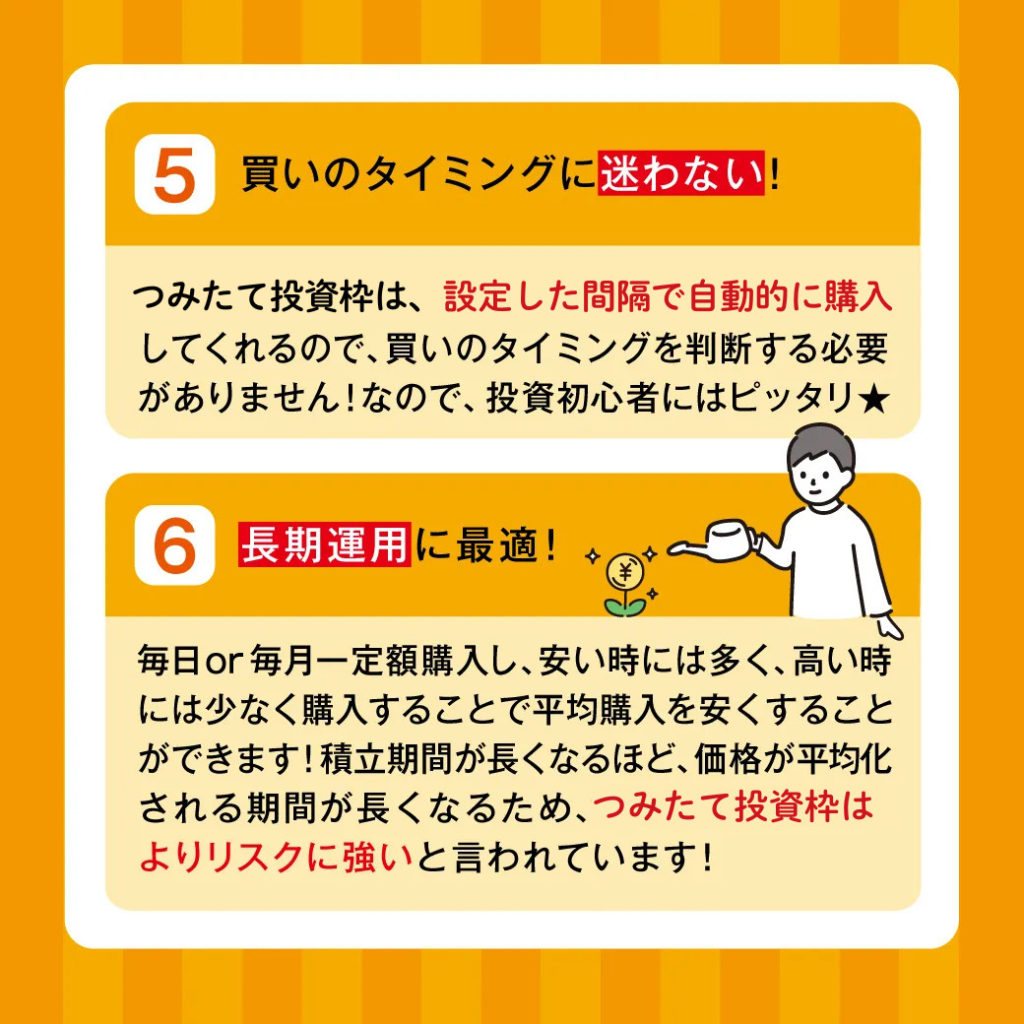

投資する年代によって、運用するポートフォリオは変わります。つみたて投資枠で収益を上げるには、できるだけ若い年代から同じ商品を保有し続ける長期投資が基本です。

ただし、途中から投資を始めたり、年代に応じて見直しをかけたりする場合もあるでしょう。ここでは、年代別におすすめするポートフォリオ例を紹介します。

個人のリスク許容度や将来資金の考え方には差があるので誰にでも当てはまるわけではありませんが、投資する際の参考にしてください。

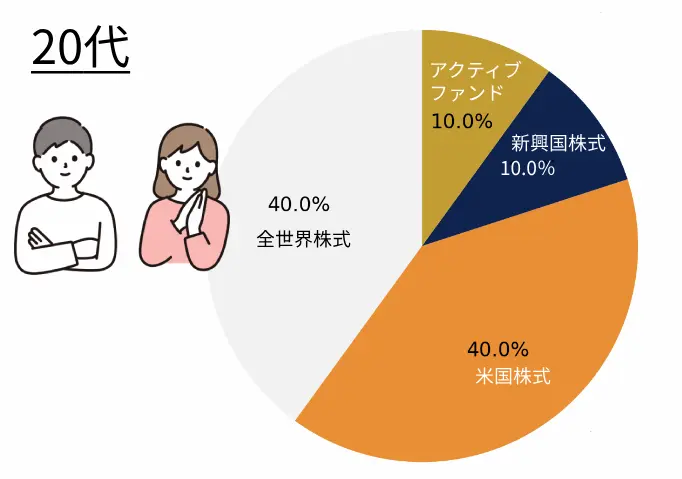

20代のおすすめポートフォリオ例

20代は投資可能な期間が長くいため、多少のリスクがあっても長期的に取り戻せる可能性があります。高いリターンを得るためのリスク許容度は、比較的高い年代といえるでしょう。

会社員であれば、少額でも毎月決まった額を積み立てできます。

長期的には株式が成長しているので、株式中心に投資するのが分かりやすいでしょう。

• 米国株式(40%)

• 全世界株式(40%)

• 新興国株式(10%)

• アクティブ型(10%)

米国株式や全世界株式などのインデックスファンドは初心者にも人気のある商品で、S&P500等の指標に基づいて運用されるのでわかりやすいです。

また、長期的に株価は右肩上がりで推移しているので、運用期間が長いほど複利で効果を上げられるでしょう。

一方、新興国株式やアクティブファンドは、リターンが大きい代わりにリスクも大きくなります。投資期間が長い20代であればリスク許容度が高いので、ポートフォリオに組み入れてみるのも良いでしょう。

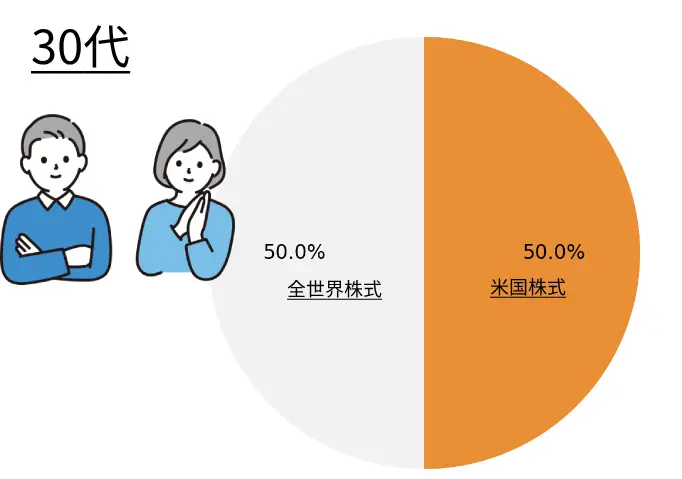

30代のおすすめポートフォリオ例

30代を取り巻く家計環境は20代と似ていますが、結婚をして子どもの教育資金や住宅ローンの返済なども必要になるなど、出費が多くなり始める時期です。

20代に比べるとつみたて投資枠で活用できる金額は少なくなりますが、限られた資金でも長期的な運用方針で投資するのが良いでしょう。

• 米国株式(50%)

• 全世界株式(50%)

30代でも、米国株式や全世界株式を中心に投資するのがおすすめです。米国は世界経済を牽引する存在でこれまでも経済成長を続けており人口も増えているので将来性があり、長期投資に適しています。

できれば米国以外の全世界株式にも目を向けたいところですが、新興国ばかりだとハイリスク・ハイリターンとなってしまうので、米国や先進国を含む商品を中心にするとリスクを軽減できます。

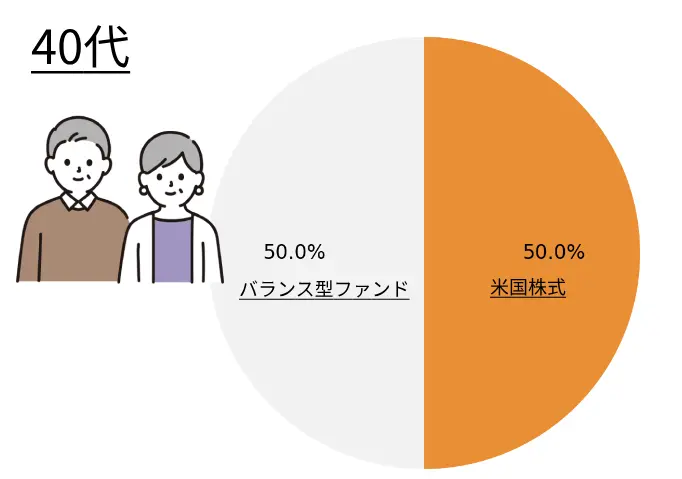

40代のおすすめポートフォリオ例

40代は長期的な利益を狙いつつ、リスクを抑える投資が必要になってきます。

• 米国株式(50%)

• バランス型(50%)

リスクをできるだけ軽減するには、バランス型ファンドが良いでしょう。

ファンドそのものが国内外の株式や債券など幅広く構成されているので、例えば株式が芳しくないときは債券でカバーするなどバランスを重視してリスクを低減できます。

米国株式の成長性に期待しながらバランス型でリスクを低減するなどすると、相乗効果が見込めます。

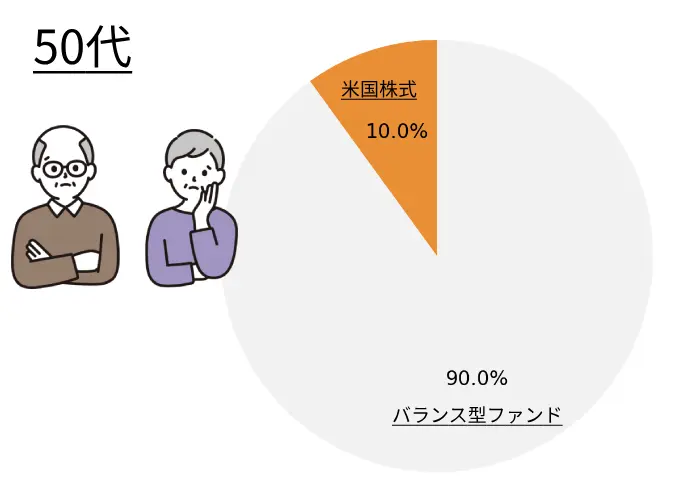

50代のおすすめポートフォリオ例

50代ではできるだけリスクを押さえた確実な投資をすると良いでしょう。退職時期が近づいてくると、ハイリスクな商品に投資するのは難しくなります。

• 米国株式(10%)

• バランス型(90%)

株式に投資すると短期的に価格が下落する可能性があるので、バランス型ファンドを重視するとよいでしょう。

ただし、投資に回せるまとまった資金がある場合は、少しリスクの高い商品を選択するのもよいです。

50代までの運用状況を踏まえ、各自のリスク許容度も考慮してポートフォリオの内容を工夫していきましょう。

NISAで資産形成を始めるなら、始める前だけでなく続けていく中での判断も重要です。

NISAは少額から始めやすく、長期の資産形成に活用しやすい制度ですが、口座を作って商品を買えばそれで十分というわけではありません。

自分に合わない商品を選んでしまったり、相場が下がった場面で不安になって売却してしまったりすると、思ったように資産形成が進まないこともあります。 そのため、NISAを活用する場合は、制度のメリットだけでなく、商品選びや積立の続け方、保有を続けるか見直すかといった判断まで含めて考えることが大切です。

一方で、

「NISAでは何を買えばいいかわからない」

「始めた後にこのまま続けていいのか不安になる」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 NISAでの運用や投資判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

新NISAのつみたて投資枠は、長期投資に向いています。

投資を始める時期は複利効果を最大限に生かすためできるだけ早いほうがよいですが、20代や30代だけではなく40代・50代から始めることも可能です。

年代別にリスク許容度を考慮して、ポートフォリオを作成しましょう。

新NISAで選択できる銘柄は、長期で成長が見込めるものです。

その中で初心者にもすすめ銘柄は米国株式や全世界株式などのインデックス・ファンドです。ただし、資金に余裕がありリスク許容度が高い場合は、新興国株式やアクティブファンドを検討するのもよいでしょう。

年代別ポートフォリオをまとめると次のようになります。

・20代・30代

米国株式や全世界株式を中心に、余裕があれば債券やアクティブファンドなど広く投資を行う

・40代・50代

損をしないようにバランス型ファンドを中心に、成長を続ける米国株式や全世界株式を組み入れる

本記事では、年代別におすすめするポートフォリオ例を紹介しましたが、どの構成が良いかは個人によって異なります。また、おすすめしたインデックスファンドが決して損をしないわけでもありません。

投資の目的と個人のリスク許容度にしたがって、最適なポートフォリオを作成していきましょう。

コメントComment