NISAに魅力を感じられない方もいらっしゃるかもしれません。確かに、一見するとデメリットが目立つ制度に映るかもしれません。しかし、NISAには投資を始める初心者にとって大きな魅力があるのです。

「インフレに耐えられる資産形成」「長期の非課税運用で大きな投資利回りを実現」といったメリットを上手く活用できれば、NISAは資産を確実に増やすための強力なツールとなり得ます。

本記事では、NISAのデメリットだと思われがちな側面に光を当て、その本当の意味を解説するとともに、リスクを抑えた上手な運用方法、知っておいた方がいいメリットなどをご紹介します。

投資を始めたいけれどリスクが心配、手間がかかりそうと二の足を踏んでいる方も多いはず。NISAならリスクを最小限に抑えながら、無理のない投資を続けられます。

制度を上手く理解し、活用の仕方を知れば、あなたの資産形成の近道になるに違いありません。NISAに対する偏見を一新し、その可能性を改めて発見してみてはいかがでしょうか。

目次

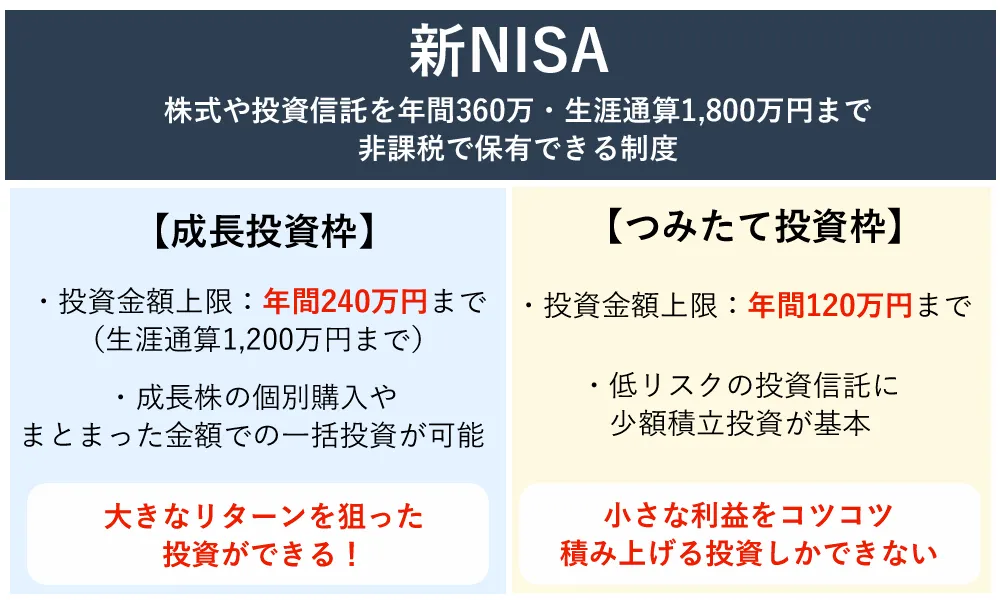

NISA制度の概要をおさらい

通常、株式や投資信託に投資をすると、そこから発生した利益には約20%の税金がかかります。しかし、NISAであれば投資から得られる譲渡益、配当金、分配金に税金がかかりません。なぜならNISAは国民の資産形成を後押しするために作られた税制優遇措置を備えた制度だからです。

(参照:金融庁 NISAとは)

(参照:金融庁 NISAとは)

NISAのデメリットとリスク

投資から得られる収益に税金がかからないNISAですが、裏を返すと収益が出たときのみに恩恵が受けられる制度です。収益が出ていない、もしくは損失が出てしまった場合には利益に対する税制優遇の恩恵は得られません。

NISAはデメリットしかないと言われる要因は下記の通りです。

元本割れリスク

NISA口座と一般口座の違いは、ザックリ言うと非課税口座であるか課税口座であるかの区別です。

どの箱の中で資産を運用するかの違いで、株式や投資信託に資産を投下するという意味では両者とも同じです。

投資商品は値動きがあり資産価値が下がれば元本割れの可能性があり、配当金や分配金も企業の経営状況や運用成績により投資家へ還元がないこともあります。

つまり、課税口座でも、非課税口座のNISAでも、投資ですので預貯金のような元本保証はなく、資産が目減りするリスクもあるのです。

損益通算できない

投資の損益通算とは、株式や投資信託の運用から生じた利益と損失を相殺することを指しています。

課税口座での投資では、1年間の利益と損失を相殺(損益通算)してから、約20%の税金が徴収されることになっています。

一方、NISAでの損益は他の投資の損益と相殺することができません。(損益通算不可)

イメージしやすいように具体的な数字で損益通算を簡単に説明します。

A株式とB株式を課税口座のみで取引した場合と、課税口座とNISA口座で取引した場合の比較です。

【2024年の年間損益】

A株式:譲渡益 50万円

B株式:譲渡損 ▲20万円

損益通算:50万円ー20万円=30万円

税額:30万円x20%=6万円

年間実質収益計算:50万円-20万円-6万円

課税口座:A株式 譲渡益 50万円

NISA口座:B株式 譲渡損 ▲20万円

損益通算不可のため譲渡益50万円に課税

税額:50万円x20%(税率)=10万円

年間実質収益計算:50万円-20万円-10万円

NISAの損失は課税口座の利益と相殺できないため税金額に影響するので手元に残る金額に差がでます。

NISA口座は1人1口座しか持てない

課税口座は金融機関ごとに口座を開設できるため、1人で複数の口座を持つことも可能です。

しかし、NISA口座は1人につき1口座と決まっています。

NISA口座は、所定の手続きを取ることで金融機関を変更することはできますが、変更したい年に一度でも取引があるとその年は変更ができないなどの制約があります。

NISAをフルに活用した資産形成を望むのであれば、最初から自分の投資スタイルに合う金融機関を選択したほうが良いでしょう。

ほかの口座の資産をNISA口座へ移管することはできない

課税口座からNISA口座などほかの口座で運用中の資産をそのままNISAへ移管することはできません。

課税口座の保有資産をNISAで運用したい場合は、一旦、売却して損益を確定し(利益があれば20%の税金を払う)改めてNISAで資産運用を始めることになります。

関連記事→つみたてNISAは移管できる?NISA口座変更の基本的な手順大公開

NISA対象商品は限定的

NISAでは株式や投資信託などに投資ができますが、投資先の銘柄やファンドに一定の制約が設けられています。

株式では、監理・整理銘柄は投資対象から除外されます。

スポット投資の投資信託では、信託期間が短い、また毎月分配型のファンドは対象外とされています。

定期定額の積立投資対象の投資信託は、各種手数料が安いなどの追加要件をクリアしたファンドに限られています。

NISAは安定的な資産形成を目指す制度であるため、一般的にリスクの高いと判断される商品は除外されているのです。

リスクを抑えた3つの分散投資

NISAはリスクもありますがメリットも大きい制度です。

NISAはデメリットしかないと思ってしまうのはとても勿体ない。インフレが進む現状において預金だけでは資産を防衛するのは困難です。株式投資をするならNISAをうまく利用すれば利益を増やせる可能性が広がります。では、どのように利用したらいいのか?ここではリスクを抑えた投資方法の一つ、分散投資という考え方をお伝えします。

1.資産の分散

資産を分散して投資する方法。違う値動きをする投資信託に投資するのがポイントです。

資産を分散しておけば、何かで損失が出ても、他の収益でカバーできる確率が高くなります。

2.地域の分散

一つの地域や国に資産を集中投下するのではなく、異なる国や地域、通貨の銘柄に投資する方法。投資先の地域を分散すれば、投資対象の地域特有の経済状況や為替変動リスクを低減できます。ある地域の経済状況によって特定の資産が目減りしても、異なる地域や通貨の保有資産で補える可能性が高くなります。

3.時間の分散(ドル・コスト平均法)

ドル・コスト平均法とは、たとえば100,000円の投資資金を一度に投下するのではなく、少額ずつ定期的に投資信託に積立投資をする方法。定期定額積立が時間の分散になります。

この方法では、価格が高いときには少しの口数しか購入できませんが、価格が安いときには多くの口数を購入できるため、平均購入額を抑える効果が見込めます。

ドル・コスト平均法の効果をイメージしやすいように、1)定額購入と、2)定量購入を比較してみます。

1)毎月10,000円分を定額購入(ドル・コスト平均法)

| 1回目 | 2回目 | 3回目 | 4回目 | |||

| 投資金額(定額) | 10,000円 | 10,000円 | 10,000円 | 10,000円 | 購入額合計 | 40,000円 |

| 基準価額 | 1,000円 | 1,500円 | 500円 | 1,000円 | 平均購入額 | 856.5円 |

| 購入口数 | 10口 | 6.7口 | 20口 | 10口 | 合計購入口数 | 46.7口 |

2)毎月10口ずつ定量購入

| 1回目 | 2回目 | 3回目 | 4回目 | |||

| 投資金額 | 10,000円 | 15,000円 | 5,000円 | 10,000円 | 購入額合計 | 40,000円 |

| 基準価額 | 1,000円 | 1,500円 | 500円 | 1000円 | 平均購入額 | 1,000円 |

| 購入口数(定量) | 10口 | 10口 | 10口 | 10口 | 合計購入口数 | 40口 |

40,000円の投資額に対して、1)の定額購入では、46.7口購入することができましたが、2)の定量購入では40口しか購入できていません。投資金額は同じでも、毎月同じ金額で購入としたほうが結果的に多くの口数を買うことができました。

投資をしていると価格変動や相場の見極めが難しいですが、定期定額積立投資であれば、値動きに悩まされることもなくなります。

初心者は投資信託から始める

投資のリスクを下げるといわれる、資産の分散、地域の分散、時間の分散をかなえられるのが投資信託です。投資信託は、様々な種類、地域の商品を詰め合わせた福袋のようなものです。

NISAで購入できる投資信託は多数あります。たとえば、全世界株式に投資するファンド、新興国の債券に投資するファンド、国内外の株式、債券、REIT(不動産投資信託)など詰め込んだバランス型と言われるファンドなど。

ファンドという福袋を買うことで、資産、地域が分散されています。また、毎月積立投資にすれば時間の分散もかなうことになります。一つのファンドを買えば一定の分散投資になっているのです。

投資信託の運用はファンドマネージャーという投資のプロが担っているため手間もあまりかかりません。初心者向きの投資といえます。

まとめ

NISAはメリットの大きい制度ではありますが、投資である以上、元本割れの可能性はあります。また、NISAは、利益が出ることを想定して設計されている制度であるため、損失を他の投資の利益と相殺することはできません。

しかし、資金を集中投下せずに分散投資をすることで、損失リスクを低減することは可能です。投資初心者の分散投資に適しているのは投資信託です。投資信託をスポット購入することも、積立購入することもできます。

投資は自己責任ですので、リスクをしっかり理解して上手に資産形成に役立てましょう。

コメントComment