最近はただ単に勤めているだけではインフレや円安の影響でそれまでの生活水準を維持するのか厳しくなってきて、副業を検討している人もいることでしょう。

副業の一環としても、株式投資や資産形成を行うことに関心を持つ人が増えてきました。

株式投資などの投資のメリットの一つは「複利効果がある」ことです。しかし、この複利が何か?についてきちんと理解して投資している人は多くありません。

また、複利効果を効率よく享受するためには、それに見合う株式投資の仕方や利用すべき制度などがあります。

この記事では、「複利とは何か?」という基本的なところから、複利を生かした投資手法などについて解説していきます。

目次

株式投資の複利効果とは?

まずは株式投資を行うことで得られる複利効果について、基本的なところを説明します。

複利とともによく使われる単利との違いや、実際に複利と単利では同じ金額を投じたとしてもどれだけの差が生まれるのかについてもみていきます。

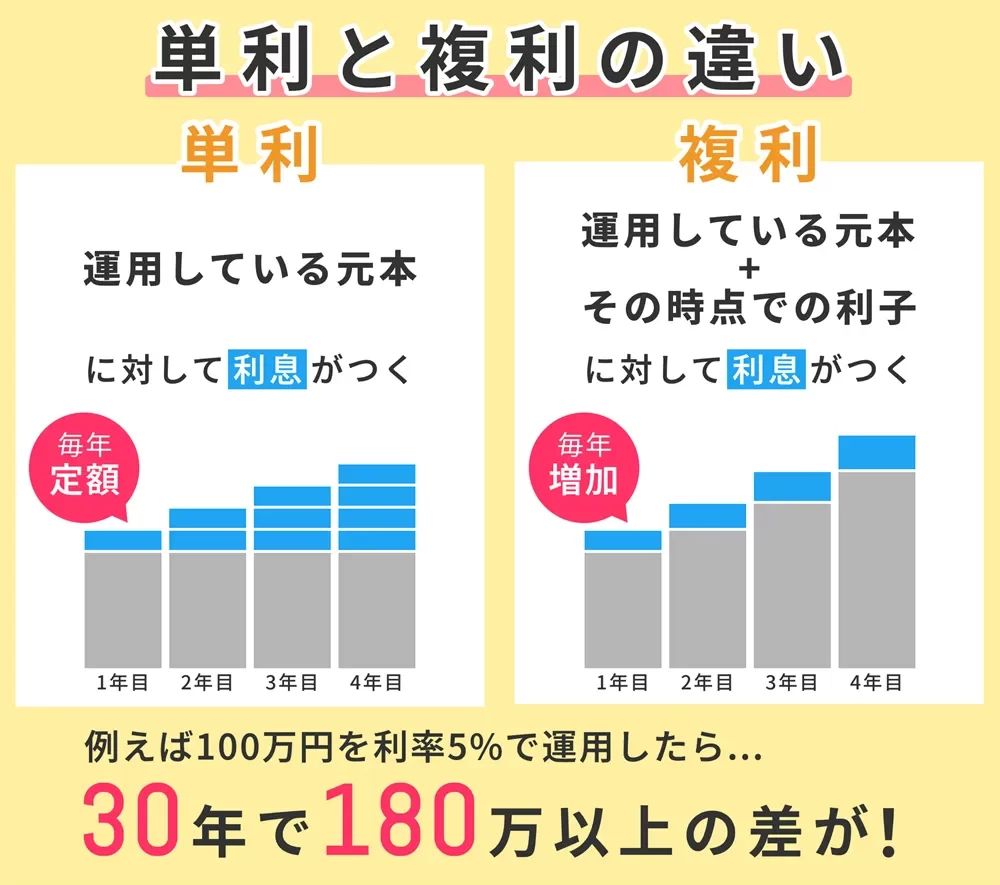

そもそも複利とは?

複利とは、利息の計算方法の一つです。

一定期間ごとに利息を元本に上乗せし、元本+利息に対して利息が計算される方法になります。

例えば年率2%の利息を受け取れる金融商品があるとして、この商品を100万円保有&運用すると、1年後には2万円の利息を受け取ることができます。(本来はここに税金などがかかりますが、ここでは考慮しないことにします。)

複利の場合、次の年はこの利息分をプラスした102万円が投資元本となり、年率2%で運用されると考えるということです。

複利と単利の違い

複利に対し、もともとの元本に対してのみ利息が計算される方法を単利といいます。

先ほどの事例でいうと、1年目は複利と同じ100万円で運用し、2万円の利息を得ますが、単利の場合は、2年目も1年目と同じ投資元本を100万円として運用していくという計算方法になります。

最初は微々たる違いではありますが、複利と単利を比べると、複利は利息が利息を生むので、最終的なリターン総額が多くなり、長く運用するほどその効果は大きくなります。これを複利効果といいます。

現在では利息に限らず、株式や投資信託などへの投資で得られた利益を再投資に回して利益から利益を生むことも複利効果の一種として考えられています。

複利と単利のシミュレーション

より具体的に複利と単利での運用の違いを比較してみます。1,000,000円の資金を年利5%で5年間運用するとします。

単利の場合、毎年投資元本が1,000,000円となるので、1年間で50,000円の利益を受け取ることができます。

つまり単利運用では5年間で受け取れる利益は250,000円となります。

複利の場合、投資元本は100万円からのスタートになりますが、1年目は1,000,000円、2年目は1年目の利益を上乗せした1,010,000円となります。

5年間続けると、複利運用では受け取れる利益が283,359円となります。

運用期間が30年の場合、単利は1,500,000円、複利なら3,321,942円と複利運用の方が、単利運用よりも1,821,942円多く受け取れる計算です。

実際は得られた利益に税金がかかったり、元本保証でない商品での運用となればあくまで期待値でしかありませんが、複利の力を利用すれば、雪だるま式に資産を増やして行ける可能性があります。

株式投資の複利効果を期待できる方法

株式投資においては、複利効果を期待することができます。

しかし、やり方を間違えると思うように複利の力を生かした資産形成ができません。

効率よく株式投資で複利効果を得るにはどうしたらよいかについて説明します。

時間を味方につける

まず、なんと言っても複利の力を実感するのは、時間をかけた長期投資においてです。

先ほど投資元本100万円の事例で説明しましたが、複利効果は年月をかけた分大きくなります。

投資期間が5年間だとその差を小さく感じたかもしれませんが、投資期間が長くなると見えてくる世界が変わってきます。

再び投資元本100万円で年率1%の運用で比較してみます。投資期間が10年、20年、30年の利益は以下のようになります。

| 単利運用の利益 | 複利運用の利益 | |

| ・投資期間が10年間の場合 | 100,000円 | 104,622円 |

| ・投資期間が20年間の場合 | 200,000円 | 220,190円 |

| ・投資期間が30年間の場合 | 300,000円 | 347,849円 |

時間を味方につけることで、資産がどんどん大きくなっていきます。資産形成期にあたっては、単利運用よりも複利運用が有利であることは理解しておきましょう。

配当金などを再投資に回す

株式投資では、年率○%といったリターンが必ず得られるわけではありません。

しかしながら、企業の株主になることで企業が得た利益の一部である配当金や株主優待などのインカムゲインを得ることができます。

配当金などを投資元本に毎年組み入れていくことで、複利効果を実感できるわけです。

給与所得とは別に臨時収入のように配当金が入ると使ってしまいたくなるかもしれませんが、資産を増やす上では再投資に回す方が理にかなっています。

投資元本を少しずつ増やす

株式投資で得られた利益だけを再投資に回すだけでなく、投資元本に余剰資金を増やしていくのも複利効果を大きくする方法の一つです。

その意味では継続的に投資に入金していく必要があります。

最近はスマホ証券などで1株から株式を購入することができるようになりましたが、複利効果を得るには、そうした小口の株式などを定期的に積立購入していき、株数を増やすことなどが効果的です。

少額でも良いので継続的な入金ができれば、長期投資と合わせて資産を大きくできる可能性が高まります。

複利効果を得やすい資産運用とは

株式投資で複利の力を利用して資産を築いていくためには、長期的に資産を投資に投じていく必要があります。

そのために今利用できる制度をうまく活用していくのがおすすめです。

また、株式投資は期待通りのリターンを必ず得られる投資方法ではないので、リスクヘッジとして他の金融商品にも眼を向けるなどの分散投資をしておくと良いでしょう。

手堅く資産形成を行うために、広く投資の知識は深めておきましょう。

NISAを活用する

長期的な投資などに向いている制度として、NISAの利用は投資初心者におすすめです。

NISAとは、専用のNISA口座内であれば株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税となる国が設計した非課税制度です。

2024年1月から始まった現行のNISA制度では、日本に住民票がある18歳以上の成人であれば誰でもNISA口座を開設することができます。

現在、NISAは生涯投資枠として最大1,800万円まで専用口座で金融資産を保有することができます。

一度資産を売却しても簿価方式で口座枠が復活するため、自由度の高い投資が可能です。

ただ、現行のNISAはつみたて投資枠と成長投資枠に分かれており、つみたて投資枠は投資信託などの限定された金融商品のみを積立という形で購入できます。

株式に関しては成長投資枠内で売買可能です。つみたて投資枠は年間上限が120万円で、成長投資枠の年間上限は240万円です。

できれば両方の投資枠を最大限活用し、複利効果でしっかりと資産を築くのが良いでしょう。

iDeCoを活用する

国の非課税優遇制度として、年金の一種にあたるiDeCoもできれば活用したい制度の一つです。

iDeCoは老後資金を作るのに向いている制度ですが、NISA同様専用口座内で運用することで運用期間中の利益に対して非課税で運用できます。

ただ、原則60歳になるまで資産を引き出せないことや、対象となる金融商品が投資信託などに限定されるため、株式に対しては間接的にしか投資できない点がネックです。

株式投資での複利効果を狙うなら、iDeCoよりも先にNISAを上手に活用するべきといえるでしょう。

株式投資以外にも複利効果はある

これまで株式投資における複利効果という観点からみてきましたが、元々複利というのは「利息の計算方法」にあたります。つまり、利息等を受け取ることができるような金融商品に関しては、複利効果が期待できるということです。

株式以外にも複利効果がある金融商品は以下のようなものが挙げられます。

・預貯金

銀行にお金を預けることで利息を受け取れます。普通預金や定期預金など預貯金にもさまざまな種類があります。現在一般的な普通預金の金利は0.001%程度で利息はあまり多くつきませんが、基本的に元本保証の商品の一つです。

・国債などの債券

債券は国や地方自治体などが発行する借用証書のような金融商品です。一定期間資金を貸し出す代わりに、定期的な利息を受け取ることができます。発行元がデフォルトしない限りは元本が保証されており、預貯金よりも利率が高いのが魅力です。

・投資信託

株式や債券などを組み合わせた金融商品です。元本保証型の金融商品ではありませんが、株式のようなリターンが期待できます。期待リターンもどのような金融商品を組み合わせた投資信託かによってローリターンのものからハイリターンのものまであります。

株式は企業の成長に合わせて大きなリターンを得られる可能性が高い金融商品です。しかし、必ずしも期待リターンが得られるわけではないので、株式以外の金融商品も保有することでリスクヘッジができます。

自分がどれだけのリスクを負えるかという点も考慮し、さまざまな金融商品を検討してみても良いでしょう。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。 そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

株式投資は、株価の上昇による売却益や配当金等によるインカムゲインが得られる点で魅力的な投資の一つです。

何よりも複利効果を味方につけることで、一般的な給与水準にある人でも大きな資産を築ける可能性があります。

効率よく資産を形成するためには、複利効果の特性を理解し、NISAやiDeCoといった制度をうまく活用していくと良いでしょう。

コメントComment