「老後資金はどこに預けるのがいいのかな……」老後資金を効率よく増やしたいと考えている方も多いのではないでしょうか。

実際、銀行に預けているだけでは金利0.02%〜0.1%程度にしかならないため、老後資金を準備するうえで心配になりますよね。

本記事では、老後資金のおすすめ預け先ランキングと運用中に気をつけるポイントを解説しています。効率よく老後資金を増やしたい方は、最後までチェックしてみてください。

目次

老後資金はどこに預ける?おすすめの預け先|5選

老後資金のおすすめの預け先は、以下のとおりです。

1位:個別株(大きく資産を増やしたい人向け)

2位:個人向け国債(安全に運用したい方向け)

3位:新NISA(長期運用したい人向け)

4位:iDeCo(計画的に増やしたい人向け)

5位:普通預金・定期預金(すぐに使う資金向け)

それぞれ詳しく解説します。

1位:個別株(大きく資産を増やしたい人向け)

老後資金を個別株で効率よく運用できると、資産を大きく増やせる可能性があります。

実際にフジクラは過去12か月で株価が約5倍(上昇率497.6%)、IHIも約3倍(218.5%)に上昇するなど、1年で株価が2倍以上に成長した企業もあります。

しかし、景気悪化や業績不振で株価が大きく下がるリスクもあるため、すべての資産を個別株に集中させるのは危険です。このため、個別株の運用では以下のようなルールを設定してみてください。

- 生活防衛資金と個別運用資金は完全にわける

- 損しても生活に支障がない金額ではじめる

- 配当重視の銘柄や成長性の高い企業を中心に選ぶ

上記の点に注意したうえ、個別株の運用は生活に支障をきたさない余剰資金で資産運用しましょう。

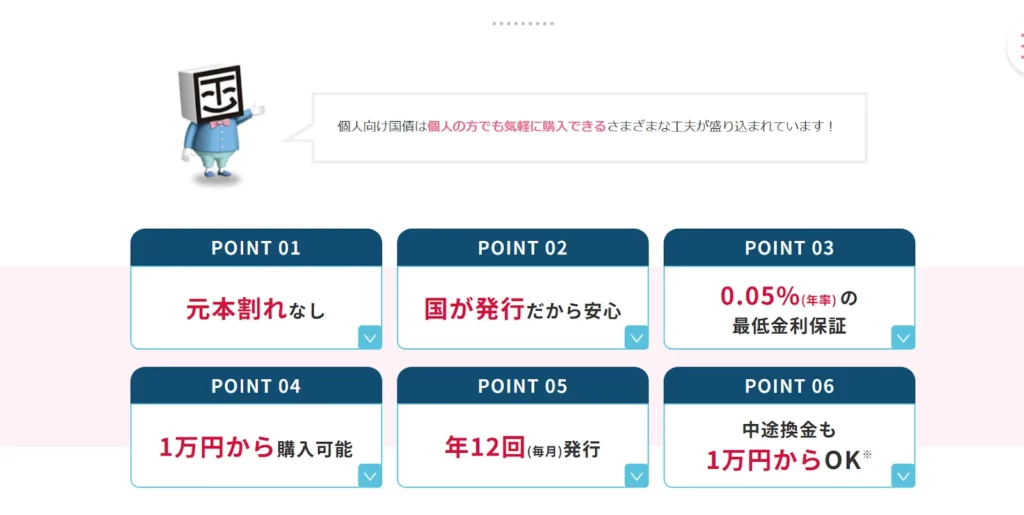

2位:個人向け国債(安全に運用したい方向け)

元本割れのない安全な資金運用を求める方は、個人向け国債の利用を検討してみてください。

個人向け国債は日本政府が発行する債券で元本が保証されており、発行後1年が経過すれば中途換金も可能です。

実際、財務省の個人向け国債ページでも元本割れしない金融商品として紹介されており、安全性の高さが保証されています。

3位:新NISA(長期運用したい人向け)

長期でじっくり老後資金を育てたい方には、新NISAの利用がおすすめです。

新NISAは2024年からスタートした新しい制度で生涯投資枠1,800万円、うち成長投資枠は年間240万円まで非課税で利用できます。

本来は株式投資から得られる運用益に対して、通常20.315%の税金がかかります。しかし、新NISAであれば運用益にかかる税金がゼロになり、長期運用するほど節税効果を実感できるでしょう。

また、NISA制度が開始した2014年以降、新NISAへの変更も含めた2025年3月時点まで利用者数は右肩上がりで増えています。

利用者も増えてきている制度なので、将来の老後資金をコツコツ育てたい方は利用してみてはいかがでしょうか。

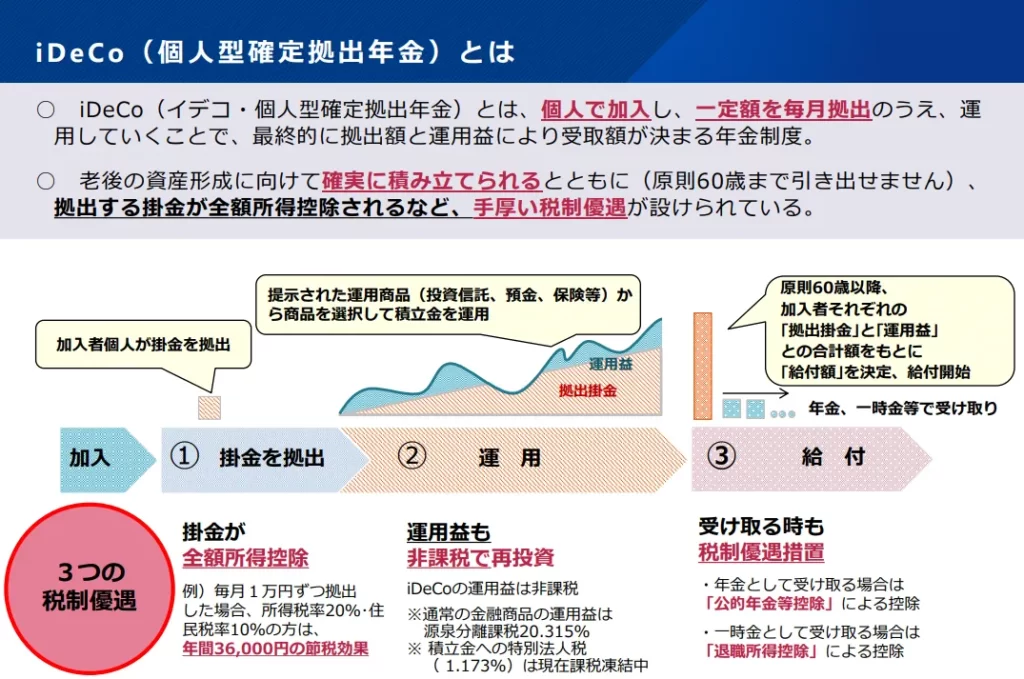

4位:iDeCo(計画的に増やしたい人向け)

iDeCo(個人型確定拠出年金)は、老後資産の形成を目的とした私的年金制度で以下のような節税効果が得られます。

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時も控除対象

仮に毎月1万円をiDeCoで積み立てた場合、年間36,000円の節税効果が得られます。ただし、60歳までは積立金を原則引き出せないので注意が必要です。

5位:普通預金・定期預金(すぐに使う資金向け)

普通預金や定期預金は、生活費や急な出費に備えてすぐに使える資金として適しています。預金保険制度により、1金融機関につき元本1,000万円と利息まで保護されるため、その他の預け先より安全に利用できます。

インフレによる実質価値の目減りは避けられませんが、すぐに使う可能性のある資金を安全に保管するには適した預け先です。

インフレとは

物やサービスの値段が上がりお金の価値が下がる現象(例)去年100円で買えたパンが、今年は120円になっている場合、同じお金で買える量が減っているのでインフレが起きている

参照元:アクセスFSA第8号 : 金融庁

インフレリスクも考慮しつつ「普通預金・定期預金」をうまく活用しましょう。

お金を預けるならどこがいい?年齢に応じた運用の考え方

ここでは、年齢に応じた運用の考え方を紹介します。

20代

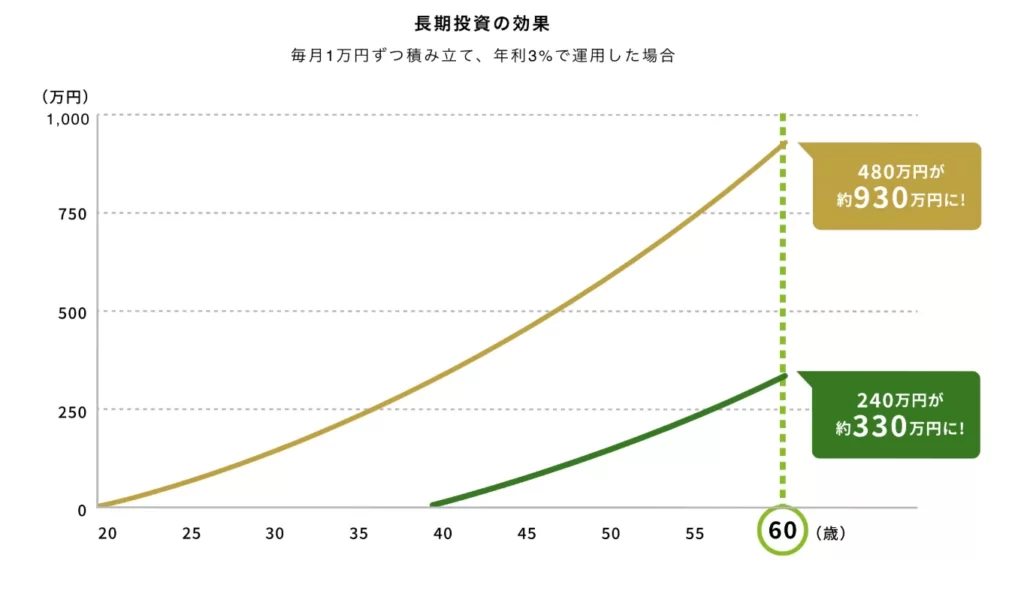

20代は老後まで約40年の期間があり、短期的な価格変動に左右されずに運用できるのが強みです。

20代の収入は30代以上と比較すると少ない傾向にありますが、時間を味方につけることで少額の運用でも大きな資産を築けます。たとえば、月1万円の投資を3%で40年間運用した場合、元本480万円に対して930万円の資産になります。

このように新NISAやiDeCoをうまく活用できれば、税制優遇を受けながら老後までに多くの資産を構築できるでしょう。

30代

30代は収入が安定しはじめ、結婚や住宅購入など人生の大きなイベントを控える年代です。

老後まで約30年ありますが、ライフスタイルの変化による支出の増加が見込まれるため、教育資金や老後資金など目的別の運用が重要になります。

具体的には、10年以内に必要となる教育資金は安全性の高い個人向け国債や運用益の高い個別株に運用するのがおすすめです。一方、老後30年先を見据えた資金であれば、分散投資ができる投資信託でじっくり資産を育てるのも一つの方法です。

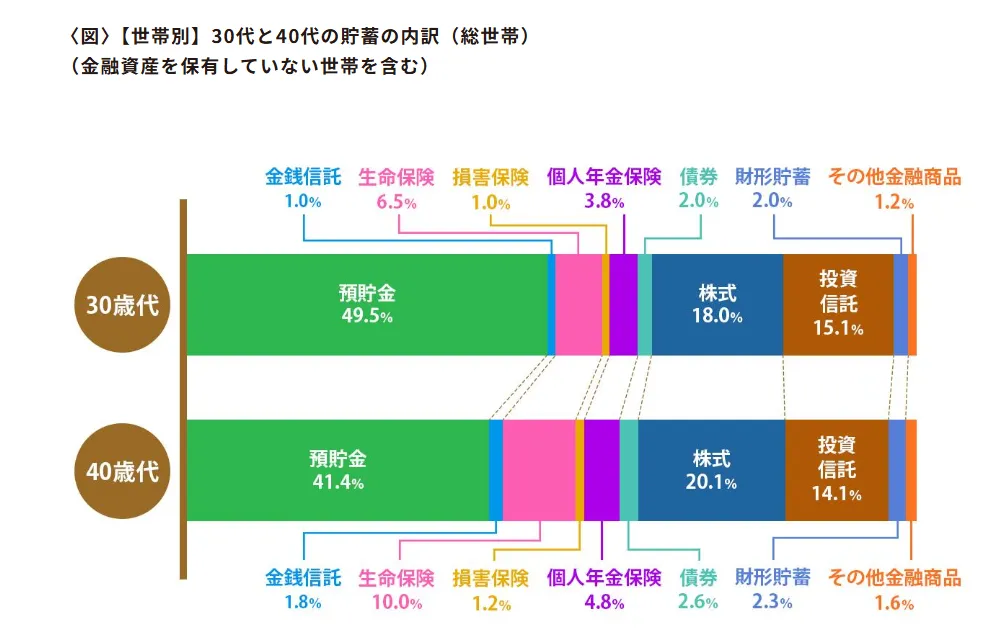

東京海上日動の調査によると普通預金が50%、投資信託を含めた株式が30%、保険や債券などの安全性の高い投資商品が約20%となっています。

30代の資金運用は、教育資金と老後資金のどちらを優先すべきか悩む声が多いのが実情です。普通貯金や個人向け国債で資産を守りつつ、個別株や新NISAを使った運用で老後資金を増やしましょう。

40代

40代は収入がピークに近づき、教育費や住宅ローンなどの負担が本格化する年代です。子どもの大学進学費用など教育資金に対応しつつ、老後資金の運用も止めないことが将来の安心に直結します。

まずは資金を万一に備える生活防衛資金、近い将来に使う教育資金、そして長期で育てる老後資金の3つを目的別にわけましょう。

老後資金は約20年の運用期間があるため、iDeCoや新NISAを活用した投資信託への長期投資をしながら、個別株で運用益を狙うのも一つの方法です。現在ある資金は預けっぱなしにせず、年に一度は資産配分を見直し老後の資産を最大限高めてみてください。

50代

50代は定年退職が視野に入り、退職金や年金を加味した具体的な老後資金の準備が必要です。

資金運用では安全性を重視した資産への転換期なため、資産配分を以下のようにするとリスクを抑えながら効率的に老後資金を貯められます。

- 個別株:25%

- 新NISAやiDeCoなどの投資信託:25%

- 個人向け国債や普通預金:50%

しかし、現金や定期預金だけではインフレに弱く、逆にリスクの高い投資商品に偏れば生活費に支障をきたす恐れもあります。50代は老後までの期間が短いため、リスクを抑えながら収益を目指すローリスクローリターンの運用が最適です。

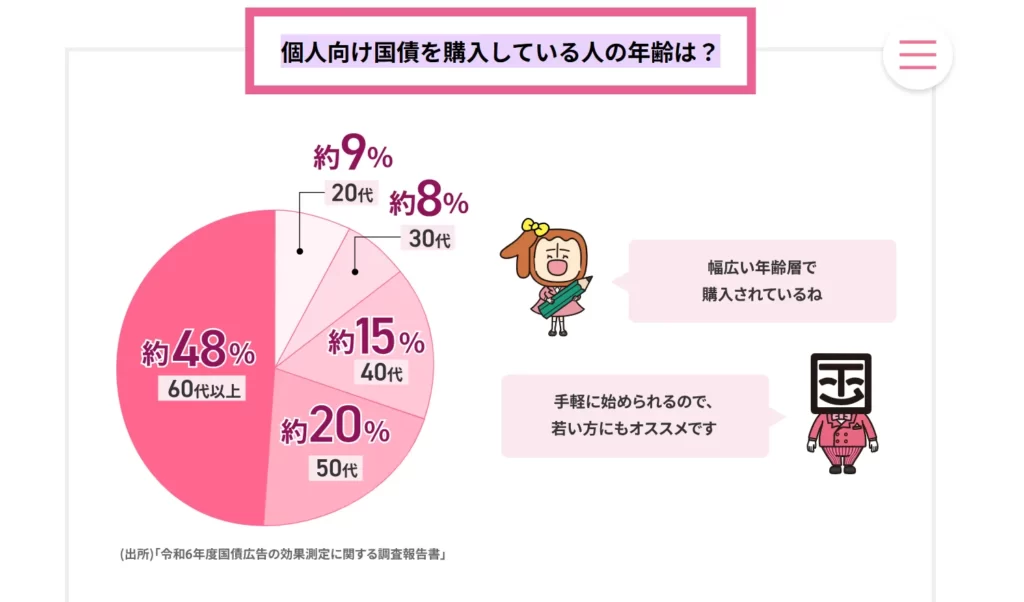

実際に財務省の調査によると、安全資産である個人向け国債を購入しているのは50代と60代で過半数を占めています。

定期的に資産配分を見直しつつ、老後資金の預け先を準備しましょう。

60代

60代は退職を迎え、資産運用から資産取り崩しの段階に移行します。また、60代は退職金の受け取りや年金の開始が重なり、まとまったお金の預け先に悩みやすい時期です。

実際、60代の約半数が老後資金に対して不安を感じていると回答していました。不安を感じる背景には以下のような理由が考えられます。

- 株や投資信託は元本割れのリスクが気になる

- 定期預金だけではインフレに勝てない

- 万が一の病気や介護に備えて、すぐ使えるお金を手元に置いておきたい

このため、60代の資産配分は以下のような分配にすると不安を感じにくくなるでしょう。

- 個別株:15%

- 新NISAやiDeCoなどの投資信託:15%

- 個人向け国債や普通預金:70%

60代以降の資産運用は増やしたり守ったりするだけではなく、計画的に使うようにしてみてください。

老後資金の預け替え・運用中に気をつけるべき3つのポイント

老後資金の預け替えや運用中に気を付けるべきポイントが3つあります。

詳しく解説します。

元本割れリスクを常に意識する

老後資金の運用は元本割れを常に意識し、許容範囲のリスクに抑えましょう。

資産運用のリスクとリターンは表裏一体で、老後資金のために一気に資産を増やそうとすると、元本割れして資産を失う可能性があります。

元本割れとは

投資した元本(運用したお金)よりも評価額が下回り、損失が出ている状態

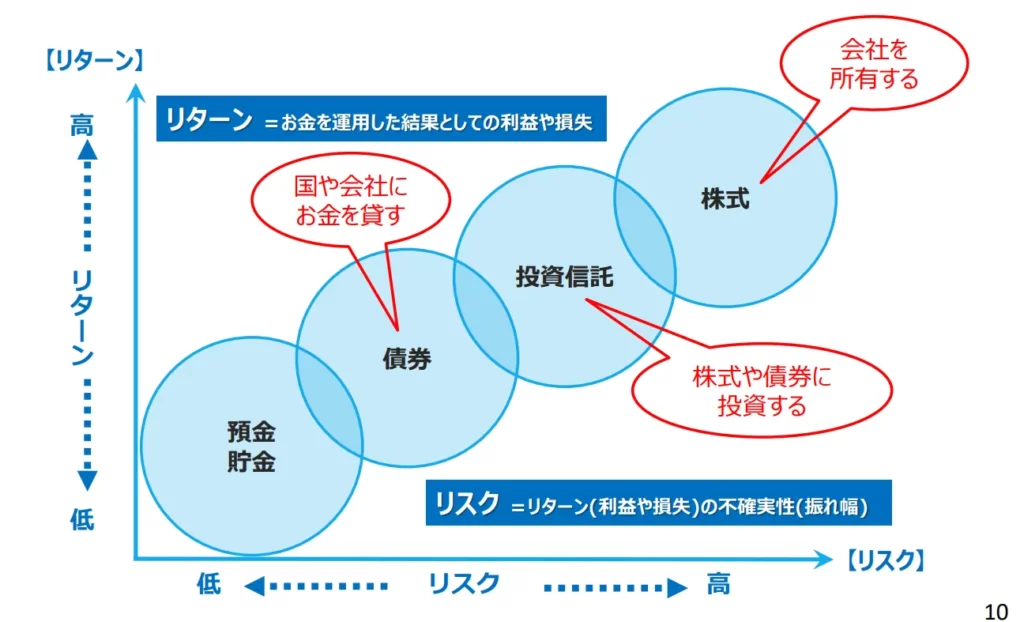

元本割れの対策は各投資商品の特徴を把握したり、投資対象を分散したりするのが有効です。

たとえば、個別株投資は大きなリターンが期待できる一方で、企業の業績悪化や市場の変動により株価が急落して元本を失う可能性があります。

反対に、個人向け国債や定期預金は元本保証があるため、元本割れのリスクはほとんどありませんが、その分得られるリターンも控えめです。

国内外の「株式・債券・不動産」などに分散投資すると、一つの投資対象が下落しても全体に与える影響を抑えられます。月1回程度は保有資産の評価額をチェックし、定期的に資産状況の確認をしましょう。

もし、大きな変動があった場合は市場全体の下落による一時的な変動なのか、投資商品特有の問題なのか判断し、必要に応じてポートフォリオの調整をしてみてください。

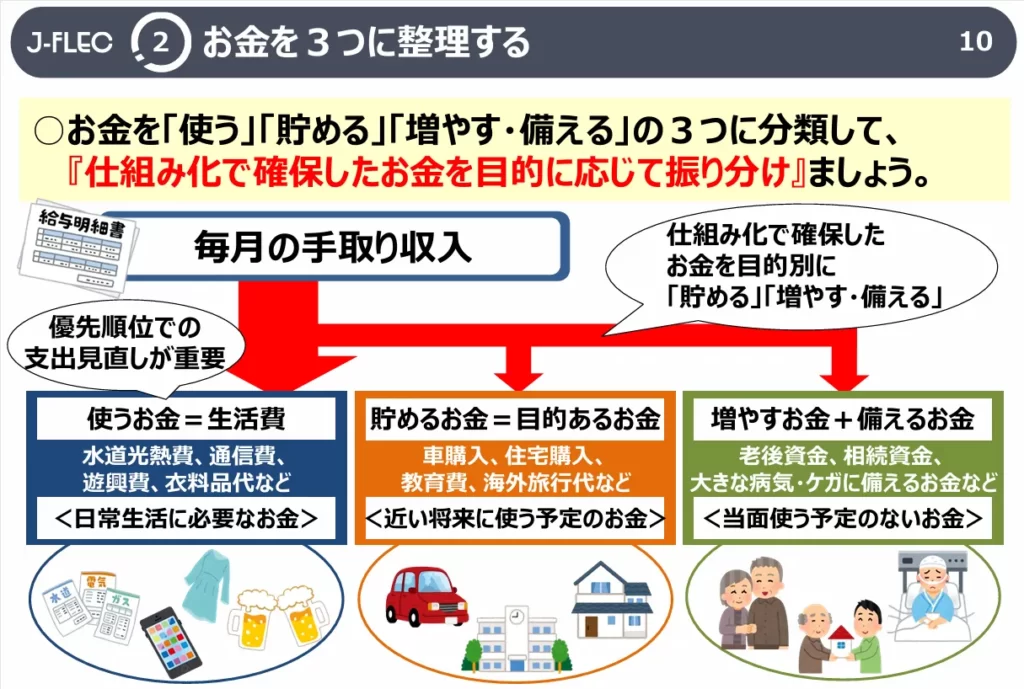

資金の「用途・時期」をわけて管理する

老後資金といっても、用途や必要時期はさまざまです。

金融経済教育推進機構でも紹介されているように、以下のように使いわけてみてください。

- 生活費や緊急用の資金:普通預金での保有

- 2〜5年以内に使う予定の資金:個人向け国債や債券、個別株の保有

- 10年以上先まで運用を続ける資金:投資信託での保有

このように資金を目的別にわけることで、どの資金でリスクを取るべきか、どの資金は絶対に守るべきかが明確になります。

生活防衛資金は必ず確保しておく

老後資金の運用をはじめる前に、6か月分程度の生活費を現金で確保しておきましょう。

値動きに左右されない生活防衛資金があることで、老後資金のための運用は市場の変動に惑わされずに冷静な投資判断ができます。

とくに50代以降は自身の病気や親の介護など、突発的な出費の可能性が高まるため、生活防衛資金が重要です。

仮に月20万円の生活費が必要な場合、120万円程度の生活防衛資金として普通預金や短期定期預金での保有を目指しましょう。

老後資金の預け先に関するよくある質問

老後資金の預け先に関する、よくある質問に回答します。

- まとまったお金をどこに預けるのが安全ですか?

- 信用金庫は金利4パーセントありますか?

- 日本の銀行で一番金利がいいのは?

まとまったお金をどこに預けるのが安全ですか?

まとまったお金の安全な預け先は、普通預金や個人向け国債がおすすめです。普通預金は、万が一銀行が倒産しても1,000万円まで「預金保険制度」により保護されます。

また、個人向け国債は元本割れのリスクがなく、満期まで保有すれば必ず元本が返ってくる仕組みになっているため、安全性が非常に高い金融商品です。

信用金庫は金利4パーセントありますか?

信用金庫の金利が4%になるケースは今の金利状況では一般的にはありません。信用金庫の普通預金や定期預金の金利は、0.01%〜0.3%程度が相場です。

日本の銀行で一番金利がいいのは?

日本の銀行のなかで金利が高いのは、定期預金がUI銀行で金利1.35%(2025年9月30日までキャンペーン)、普通預金が東京スター銀行で0.6%です。金利が高い場合、預け入れ期間や条件が設定されている可能性があるため、必ず詳細を確認しましょう。

まとめ:老後資金の預け先は計画的にしよう

老後資金の増加率は、預け先の選択次第で大きく変わります。そのため、自身の収入や資産に合わせた預け先の選択が重要です。実際老後になった時に後悔しないように、計画的に資産形成しましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment