近年は、資産形成や株式投資といった言葉の認知度が高まってきました。実際に預貯金だけでなく、老後資金のために資産運用を始めたという人も増えてきています。

NISAやiDeCoといった非課税優遇制度もでき、個人でも資産運用がしやすい環境が整ったことも投資が身近になった要因の一つといえるでしょう。

そして、2024年から新しいNISA制度がスタートし、今まで以上に個人の資産形成を促進するために設計された制度となっています。

この記事では、新NISA制度の概要や新NISAの大きな特徴であるつみたて投資枠と成長投資枠の違いやおすすめ銘柄などについてご紹介します。

これから投資を始める人向けにどのように新NISAを活用していけば良いかについても説明します。

目次

新NISAとは?

まずは新NISAの概要やその特徴について説明します。

メリットが大きいと言われている新NISAですが、デメリットや利用上の注意点もあるので、利点・欠点ともにしっかり把握しておきましょう。

新NISA制度の概要

新NISA制度については金融庁のHP等で内容を知ることができます。新NISAの概要については以下の図の通りです。

| 成長投資枠 | つみたて投資枠 | |

| 年間投資枠 | 240万 | 120万 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額(総枠) | 全体で1800万円(内成長枠投資枠:1200万円) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 上場株式・投資信託等 (①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託及びデリパティブ取引を用いた一定の投資信託等を除外) | 長期の積立分散投資に適した一定の投資信託 |

| 購入方法 | スポット・積立 | 積立 |

| 対象年齢 | 18歳以上 | 18歳以上 |

新NISAの特徴は以下のようにまとめられます。

・非課税保有期間の無期限化

新NISAの口座は保有年数が限定されていないので、個人が何歳になっても非課税で金融商品を保有できます。

・口座開設期間の恒久化

原則として日本国内に住む18歳以上であれば誰でも口座開設可能で、何歳からでも口座開設ができることを意味しています。(ただし、証券会社によって口座開設には年齢制限がある場合があります。)

・つみたて投資枠と成長投資枠があり、併用可能

新NISAの口座開設を行うと、つみたて投資枠と成長投資枠の2種類の口座枠が自動的に作られます。どちらか一方を使うこともできるし、両方活用することも可能です。

・年間投資枠の拡大

これまでのNISA制度に比べて年間投資枠が拡大します。ただし、つみたて投資枠で最大年間120万円、成長投資枠で最大年間240万円です。

合計で1年間に新NISA口座で最大360万円まで投資が可能です。

・非課税保有限度額は最大1,800万円

ただし、成長投資枠の非課税保有限度額は1,200万円なので、もし1,800万円満額保有したい場合は、600万円分はつみたて投資枠での運用となります。

また、簿価残高方式で管理され、金融資産を売却した場合に口座枠の再利用が可能となります。

つみたて投資枠と成長投資枠の違い

いくつか特徴がある新NISAですが、その大きな特徴としてつみたて投資枠と成長投資枠の2種類の口座枠を保有することになる点が挙げられます。それぞれの口座枠の特徴は以下の通りです。

・つみたて投資枠

年間の最大投資金額は120万円

投資できる金融商品は、長期の積立・分散投資に適した一定の投資信託。

(現行のつみたてNISA対象商品と同様)

あわせて読みたい

つみたてNISAからつみたて投資枠へ!夫婦で楽しく始める新しいNISA戦略紹介

・成長投資枠

年間の最大投資金額は240万円

投資できる金融商品は、上場株式や投資信託等。

(ただし、①整理・管理銘柄 ②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除く)

2つの投資枠は併用可能ですが、つみたて投資枠だけを利用し、1,800万円を使い切ることも可能です。成長投資枠だけ利用することも可能ですが、成長投資枠で使えるのは上限1,200万円となります。

あわせて読みたい

新NISAの成長投資枠とは?少額積立が物足りない人におすすめ

新NISAのデメリット

上記に述べた通り、新NISAはメリットが大きい制度です。ただし、当然デメリットもあります。デメリットもしっかり理解して、利用を検討すると良いでしょう。

<新NISAのデメリット>

・枠の再利用も可能なため、自由度が高すぎて利用が難しい。

・損益通算ができない。

生涯投資金額が最大1,800万円になったことでさまざまな投資戦略が考えられます。金融商品を売却などをした場合、口座枠が再利用できるため、計画的な利用を考える必要があります。

自由度が高い分、投資判断を行う機会が増える点は投資初心者にとってはデメリットといえるかもしれません。

旧NISAはどうなるのか?

旧NISAは、2023年末まで口座開設をされて株をNISA口座で購入された方が対象です。

2023年から一般NISAなら5年間、つみたてNISAなら20年間の非課税期間が適用されるので、一般NISAなら2028年まで、つみたてNISAなら2043年まで非課税で金融商品を保有・運用できます。

新NISAの具体的な投資戦略

新NISAは、年間投資枠や非課税保有期間が従来のNISAよりも拡充しました。

購入できる金融商品もさまざまで、自由度が高い分自分でどの金融商品をどの程度の期間保有するかなど投資家自身の判断が問われることになります。

巷では、無期限に非課税で保有できることもあり、年間投資枠の上限いっぱいに2つの口座枠を利用し、最短5年で埋めるのが最適解とする声もあります。

ただ、これから子どもの教育費がかかるご家庭や将来的にマイホームを検討したいといった世帯にとって年間360万円(夫婦それぞれでやるならば、年間720万円)を5年間投資に回すのは難しいといえます。

ここでは、2つの口座枠に関して、どのように利用するのが良いかの基本的な考え方について説明します。

つみたて投資枠と成長投資枠の特性から、より良い使い方をご紹介します。

つみたて投資枠の使い方

つみたて投資枠は、その名の通り、積立投資に向いている投資枠です。

つみたて投資枠で保有できる投資信託自体が、積立投資に適した金融商品が多いので、できるだけ長期的に積み立てていく金融商品を保有するのがおすすめです。

非課税枠を活かすという意味では、長期的に保有するのがおすすめなので、つみたて投資枠では、老後資金や子どもの大学進学費用などある程度期間がかけられる資金を用意するために活用するのが良いでしょう。

つみたて投資枠だけで1,800万円を埋めることもできるので、120万円×15年間を目安に堅実に積み立てていくのもアリです。

毎年120万円ずつ積み立てていき、資金が必要となった際に投資信託を適宜売却していくのも良いでしょう。

成長投資枠の使い方

成長投資枠は、つみたて投資枠よりも保有できる金融商品が幅広い口座枠となっています。

成長投資枠という名前から知られる通り、今後成長していく成長株に投資できれば大きなリターンが得られるのも魅力です。

ただし、損益通算などができず、利益がなければ非課税で保有するメリットがありません。その点ではリスクも大きい成長株より配当金などのインカムゲインが多い増配株を保有するという手もあります。

現在、配当金には20.315%の税金がかかります。

※詳しい税金の情報は、国税庁の公式ウェブサイトで確認してください。

成長投資枠で保有すればこの税金はかからないので、非課税で配当を受け取れます。もちろん、つみたて投資枠と同じ金融商品を購入可能です。

当座使う理由がない余剰資金で、長期的保有を見越して投資信託などに投資するのも良いでしょう。

NISAつみたて投資枠、成長投資枠2つの口座枠を利用する上で覚えておきたいこと

基本的に、2つの口座枠は併用可能なので、両方を活用するのがおすすめです。

それぞれの名前の通り、NISAつみたて投資枠は積立投資用、成長投資枠は成長株などへの投資用になっています。

それぞれの特性に合わせて使うのが良いですが、無理をして口座枠を埋める必要はありません。

必要以上の資金を投資に回してしまうと、正常な判断ができなくなったり、実生活に支障が出てしまう可能性があります。

あくまでも投資は余剰資金でやるのが鉄則です。

NISA制度は資金を入れなくてもペナルティが発生するわけではないので、その時々に合わせて臨機応変に金融商品の保有・運用を検討するのが良いでしょう。

新NISAのおすすめ銘柄

つみたて投資枠のおすすめ銘柄

新NISA(積み立て投資枠)の銘柄は限定されており、250銘柄程度です。この中から選ぶことになります。

この場合、どの指数に連動する銘柄を選ぶか、が最重要です。個々人のリスク許容度などに応じて、銘柄を決めることが重要です。

• 世界株式連動型

世界の株式と連動します。

eMAXIS Slim全世界株式(オール・カントリー)

・基準価額 20,068円

・信託報酬 0.05775%(年率・税込)

・純資産残高 1兆4385.99億円

※2023年9月8日時点

※出典:Yahoo!ファイナンス

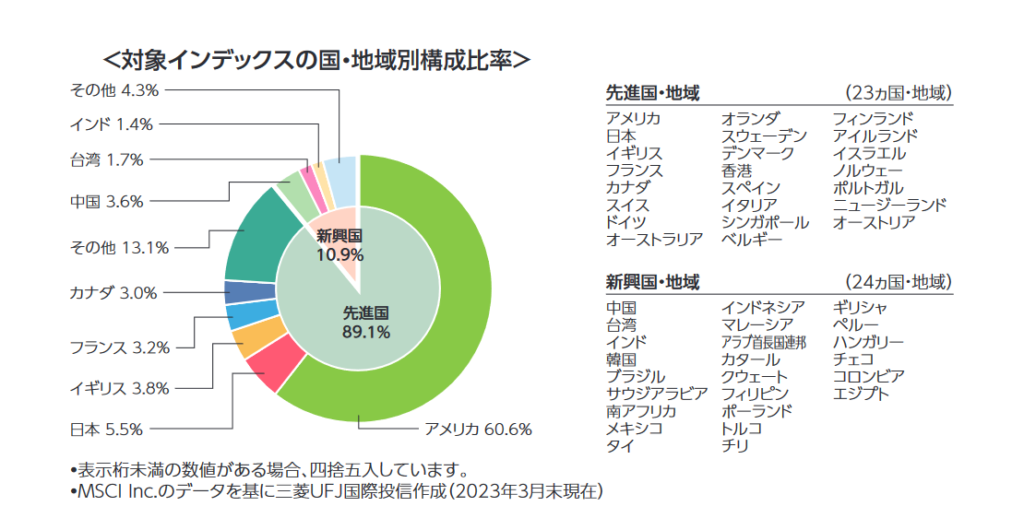

「eMAXIS Slim 全世界株式(オール・カントリー)」は、MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動するインデックスファンドです。同ファンドは、主に日本を含む先進国および新興国の株式等(DR(預託証書)を含みます。)への投資を行い、このファンド1本で全世界の株式に国際分散投資できます。

また、信託報酬率は0.05775%以内と、業界最低水準となっており、長期の資産形成に嬉しい低コストでの運用が可能です。同ファンドの国・地域別構成比率は、以下の通りです。

出典:「eMAXIS Slim 全世界株式(オール・カントリー)」目論見書

「eMAXIS Slim 全世界株式(オール・カントリー)」は投資家たちから愛され、親しみを込めて「オルカン」と呼ばれています。彼らの支持は、2022年の「投信ブロガーが選ぶ! Fund of the Year」でも明らかになり、オルカンはそのカテゴリーで圧倒的な支持を受け、1位を獲得しました。オルカンは、その高い収益性と信頼性によって、投資家たちから絶大な支持を集めており、その支持は今後も続くことでしょう。

楽天・全世界株式インデックス・ファンド(楽天・VT)

・基準価額 19,415円

・信託報酬 0.195%(年率・税込)

・純資産残高 3449.07億円

※2023年9月8日時点

※出典:Yahoo!ファイナンス

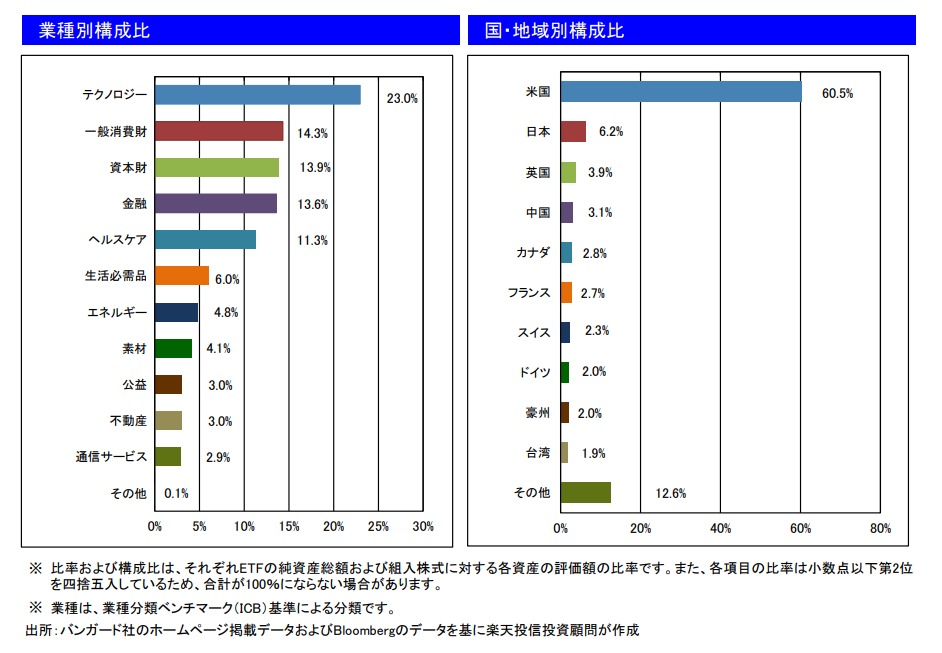

楽天・全世界株式インデックス・ファンドは、「バンガード・トータル・ワールド・ストックETF」に投資することで、日本、先進国、新興国など、全世界の株式約8,800銘柄に幅広く投資できます。(※引用元:楽天証券)このファンドは、世界の経済成長の恩恵を受けたい人におすすめです。

6月末時点における「バンガード・トータル・ワールド・ストックETF」の業種別、国・地域別の構成比率は、以下の通りです。

出典:楽天投信投資顧問

同ファンドはつみたてNISAやiDeCoでも投資可能なので、中長期的な運用でその果実を受け取ることができるでしょう。注意点として、世界経済が不況期にある時や米国の利上げ状況によっては、基準価額が下落するリスクがあることを忘れないでください。

• 米国株SP500連動型

米国株の人気銘柄アップルやアマゾン、マイクロソフトといった代表銘柄のS&P500と連動する投資信託

SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

・基準価額 21,362円

・信託報酬 0.0938%(年率・税込)

・純資産残高 1兆1038.36億円

※2023年9月8日時点

※出典:Yahoo!ファイナンス

SBI・V・S&P500インデックス・ファンドは、米国の代表的な株価指数であるS&P500指数(円換算ベース)に連動する投資信託です。

同ファンドは、バンガード社が運用を行うETF「バンガードR ・S&P500 ETF(ティッカーコード:VOO)」を実質的な主要投資対象としています。

「S&P500指数」とは、ニューヨーク証券取引所やNASDAQなどに上場する主要500銘柄の時価総額を加重平均して算出される、米国の株価指数のことです。

時価総額加重平均型の株価指数であり、大口の株式銘柄の動向が影響を及ぼしやすいことが特徴のひとつです。

時価総額合計額は、米国株式市場の約75%を占めるほど重要な指標となっています。

長期的な資産形成を目指す方には、年率0.0938%(税込)の低コストで運用管理費用を抑えた当ファンドがおすすめです。

また、100円以上1円単位の購入が可能で、積立投資もできます。(※出典:SBI証券)つみたてNISAでコツコツ長期投資するのに適したファンドです。

2023年8月末時点における組入上位銘柄は、以下の通りです。

銘柄名 | 業種 | 比率 |

1.アップル | 情報技術 | 7.38% |

2.マイクロソフト | 情報技術 | 6.48% |

3.アルファベット | コミュニケーション・サービス | 4.02% |

4.アマゾン・ドット・コム | 一般消費財・サービス | 3.27% |

5.エヌビディア | 情報技術 | 3.24% |

成長投資枠のおすすめ銘柄

日本株だけでも3800銘柄、米国株で4000銘柄、投資信託で1600銘柄以上、上場投信で270銘柄、と1万以上の銘柄から選択するということが非常に難しい課題です。

これらの1万以上の銘柄は一つとして同じ動きにはならず、購入した途端にお客様の資産は増減し始めます。

株をやったことのない方は、恐らく、今まで経験したことのないような資産の増減を経験しましょう。

良い運用が出来れば、非常にメリットが大きいですし、逆に悪い運用になれば長年にわたって苦しみの種になるかもしれません。

新NISAは利益が上がることを前提として作られていますが、損をすることも起こるのが投資です。損をしたときの対処法も考えておかれることをお勧めします。

将来は不確実で未確定ですが、過去の実例は確定していますので過去から学んでおかれることをおすすめします。

丸紅(8002)の例(良い運用例)

(※ライジングブル投資顧問の実際の助言例で説明します。)

【丸紅の投資額】

・買い推奨時期 2020年11月

・株数 1000株

・株価 627円

・投資金額 627000円

①2021年3月配当(期末配当22円)1,000株×22円=22,000円

②2022年3月期配当(中間と期末配当合計62円)1,000株×62円=62,000円

③2023年3月期配当(中間と期末配当合計78円)1,000株×78円=78,000円

④2024年3月期配当(中間配当39円予想)1,000株×39円=39,000円

と627,000円の投資で、201,000円が配当金で回収されている。これがインカムゲインと言われる配当収入です。

しかし、これだけでは終わりません。

627,000円(2020年11月株価627円)は現在210万円(2023年10月株価2,100円)を超えているからです。

これが、キャピタルゲインで、150万円近くのキャピタルゲインが得られています。

つまり、インカムゲイン(20万円)とキャピタルゲイン(150万円)をあわせると、170万円近くの資産が増え、尚かつ、毎年、現在水準の配当が維持されれば、8万円近くの配当収入が得られるのです。

個別株の威力で、NISAを使えば、20%の税金(170万円の20%で34万円の税金)も払わなくて済みます。

このような銘柄に投資出来ると配当と値上がり益両面が期待出来、2024年から始まる成長投資枠NISAを使うメリットははかりしれません。

これは、ライジングブルが提供したサポートの一例(NISA枠ではありません)です。

勿論、今から丸紅を購入するのでは、遅いですが、日本株には3800銘柄、米国株で4000銘柄あり、次の丸紅が出てきましょう。

ただ、高配当銘柄は良いことばかりでなく、逆もあります。次に紹介する日産がいい例ですが

日産(7201)の例(悪い運用例)

2018年度までは高配当銘柄で、年間57円の配当を出していました。当時の株価は1,000円前後。配当利回りは5.7%でした。

それが2020年度には無配、つまり配当は0になり、しかも、株価は400円台に落ち込みました。株価は半分になり、あてにした配当もなくなる、ということがあり得ることが、株の難しさです。

【日産の投資額】

・買い時期 2018年7月

・株数 1,000株

・株価 1,000円

・投資金額 1,000,000円

①2019年3月配当(中間期末配当57円)1,000株×57円=57,000円

②2020年3月配当(中間期末配当10円)1,000株×10円=10,000円

③2021年3月配当(期末配当0円)1,000株×0円=0円

④2022年3月配当(期末配当5円)1,000株×5円=5,000円

④2023年3月期配当(中間と期末配当合計10円)1,000株×10円=10,000円

合計の配当金は、82,000円です。

初年度こそ、100万円投資で57000円の配当金が得られましたが、減配、無配となり配当金は減ってしまいました。

それに加えて、現在株価は600円近辺ですので、キャピタルロス(含み損)が発生し、40万円の損を抱えてしまっている状況です。

結果、丸紅の場合、170万円の資産増加、日産の場合、32万円の資産減少という結果です。

このように、新NISA成長投資枠の場合、銘柄によって、成果が大きく異なることは間違いありません。

配当は約束された金利ではありません。無配になったり、減配になったり、減資になったり、逆に増配になったりといろんなことが起こります。

2024年の最初が肝心です。 株式投資は、格差が大きくつくだけに、良きアドバイザーが必要です。

新NISA成長投資枠の成功には、良きアドバイザーを得ることが何よりも、最重要といえましょう。

まとめ

新NISAは、現行のNISAに比べて年間投資枠が拡大し、非課税機関が無期限化するなど国民の資産形成の一助となるように設計された制度です。

18歳以上の日本国民であれば誰でも口座開設でき、生涯にわたって利用することができます。

その分、個人による裁量が大きくなりますが、自由度が高くつみたて投資枠では一定の基準を満たした投資信託を、成長投資枠では一部の金融商品を除く上場株式や投資信託などを保有することができます。

非課税枠を活かすためになるべく早く口座枠を埋めるべきという論調もありますが、子育て世代などは子どもの教育費などでまとまった資金が必要となるケースもあります。

2つの口座枠の特性を把握し、自分に合った口座枠の使い方を考えて利用しましょう。

生涯にわたって利用できるので、長期的な視点をもって活用できると良いですね。

コメントComment