2024年1月に新NISAが開始され、「非課税期間が無期限」「非課税となる投資金額の上限が増加」となり、一層投資が推進されています。

2023年12月末時点でのNISA口座数は約2,124万口座でしたが、2024年6月末には約2,427万口座に増加しました。この半年間で約300万口座が新たに開設されました。(参照:NISA口座の利用状況に関する調査結果の公表について)

注目度が大変高いのですが一方で、もともと貯蓄傾向にあり投資を苦手とする日本人の国民性もあり、いまだに「投資=怖いもの」と考えている方も少なくありません。

NISA拡充と聞いても「本当に利益が出るのだろうか?」と勘ぐってしまう方もいらっしゃるのではないでしょうか?本記事ではNISA制度の概要や利益について解説します。

NISA最新の情報は「NISA制度でお得?月3,000円投資でいくら増えるかを徹底解説」をご覧ください

目次

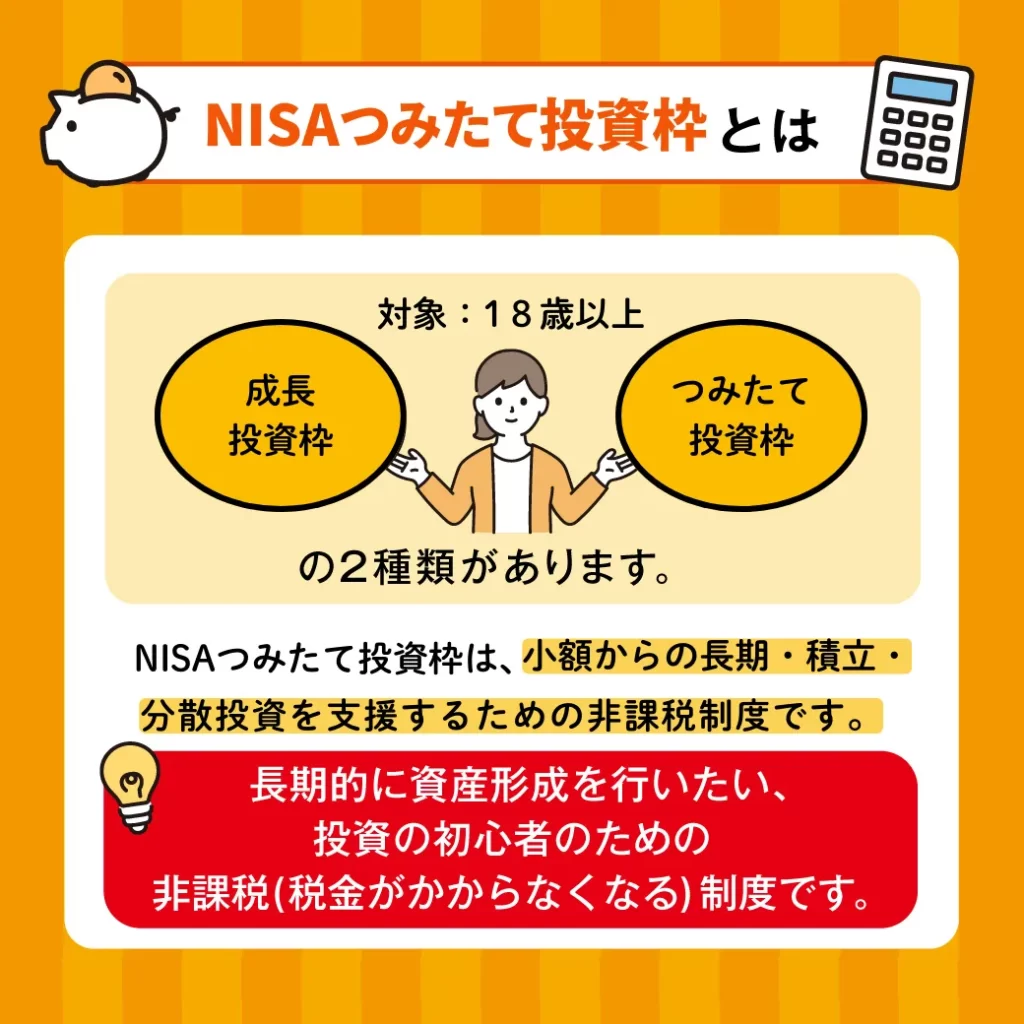

NISA制度(つみたてNISA)とはどのような制度なのか?

つみたてNISAとは、少額から積立・長期投資を支援する国の制度です。厳密に言えば、一度に多額で投資できる「成長投資枠」と少額から投資できる「つみたて投資枠」に分類されています。

つみたて投資枠では、一定期間に行われた一定額の投資が非課税となります。

通常、投資では配当金や利益に対して20%ほどの税金がかかるため、話題になる以前から投資家から注目されていた制度でした。

しかし、老後2,000万円問題やインフレなど、お金に関する不安が広がるなかで、投資家だけでなく一般人にも注目されています。

2024年より制度が改正された「新NISA」が始まりました。

この制度改正によって非課税期間が無期限となり、そのうえ積立可能な金額が増えます。

では、つみたてNISAをはじめとしたNISAとは、具体的にどのような制度なのでしょうか?

新NISAとは?

「新NISA」には、「成長投資枠」と「つみたて投資枠」があります。「成長投資枠」と「つみたて投資枠」と比較すると、次のような特徴があります。

| 新NISAの投資枠の特徴比較 | ||

| 特徴 | 成長投資枠 | つみたて投資枠 |

| 年間投資額の上限 | 高い (240万円) | 低い (120万円) |

| 購入できる 商品の種類 | 多い | 少ない 金融庁が選定した低リスクな投資信託のみ |

| 投資方法 | 一括投資で大きなリターンを狙う | 積立投資でコツコツ |

| こんな人におすすめ | ・短期間で大きな利益を狙いたい人 | ・長期間で小さな利益を積み上げたい人 |

この制度によって買い付けた生涯非課税限度額1800万円までが非課税となります。そして年間投資金額の上限は360万円です。限度額に達した場合であっても、購入した投資商品を売却して別の商品を購入した際も非課税枠として復活します。

というのは、すでに360万円分の投資商品を5年にわたり購入していて、すでに1800万円の生涯非課税限度額に達しており、6年目になってその一部である100万円を売却すれば、また新たに100万円分を購入できるということです。

関連記事

新NISA活用ガイド!初心者にわかりやすく新NISAの仕組みとメリットや活用事例を解説

新NISAで実践する「長期・少額・積立」投資のポイント

政府が掲げた「貯蓄から投資へ」の方針のもと、NISA制度はもともと貯蓄傾向にある日本を投資国家へと変えるねらいで整備されました。

しかし、日本人の国民性もあってか、いまだに「投資=怖いもの」という先入観を持たれている方が多いので、投資文化が浸透しづらい現状です。

投資が怖いというのは誤った考え方でリスクを理解した上で適切に運用すれば、大きな損失リスクを抑えられる傾向があります。

経済ニュースをチェックしていると、1日の間だけでも大きな変化があります。それゆえ不安定で利益を得にくいと考えがちですが、長期的に見ると世界経済は成長していて、それに伴って株価も上昇しています。

その代表例として、アメリカの代表的な株価指数である「S&P500」に連動した投資信託は、年々右肩上がりで成長してきました。

この例からもわかる通り、戦争や感染症拡大などの世界を揺るがすビッグサプライズがあっても、技術革新のきっかけになり、結果的に経済が成長します。

なお、このS&P500に連動した投資信託は、つみたて投資枠で購入できる金融商品のなかでも、投資初心者からベテランまで幅広い支持を受けています。

世界経済は長期的に成長してきた実績があります。過去のデータでは、長期保有により資産が増加する傾向がありました(ただし将来の成果を保証するものではありません)。

そこで大切なのは、1日や1ヶ月、1年単位のチャートに一喜一憂せず、長期的な視野で株式投資を考えることです。

新NISAつみたて投資枠をはじめとした「長期・少額・積立」型の投資では、短期での損失があったタイミングで投資を諦めてしまう方が少なくないため、相場変動に耐えられる力が求められています。

新NISAつみたて投資枠では大体どのくらい利益が出る?

新NISAつみたて投資枠を利用するとどのくらいの利益が出るのでしょうか?シュミレーションをする前に投資でおさえておきたい考え方を紹介します。それは「複利」です。

金融商品には「利回り」が設定されていますが、これはある一定期間においてどのくらいの利益を出せるかという数値です。例えば100万円が1年後に105万円になる投資信託であれば、利回りが5%で利益が5万円ということになります。

そして「複利」とは利益がさらに利益を呼ぶという意味です。先ほどの例だと、利回り5%の金融商品であれば、105万円の段階からもう1年経つと105×1.05=110.25万円となるのです。このように、複利は人類最大の発明ともアインシュタインが言うほど素晴らしい仕組みなのです。

投資には「複利」といった考え方が活用されているので、先の例を応用すると新NISAつみたて投資枠のように、毎月決まった金額を投資にまわすと数十年後に大きな利益を生むことは想像に難くありません。

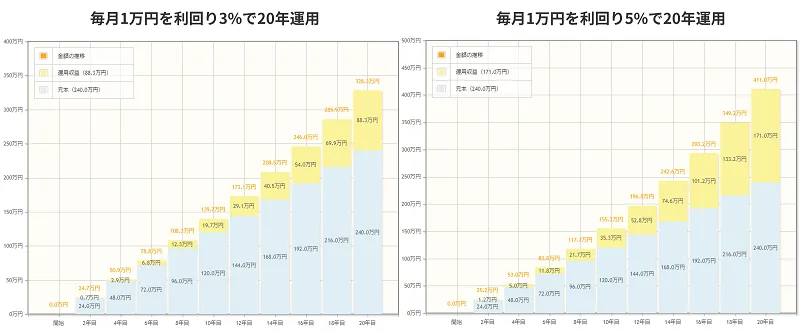

例えば、毎月1万円を利回り3%で20年運用した場合、積立総額240万円に対して運用金額が328万円となります。同様に毎月1万円を利回り5%で20年運用すると運用金額が411万円となります。

そして、毎月3万円を利回り5%で20年運用すると運用金額が1,233万円となります。利回りが高く、積立金額を増やして長期間投資するほど運用金額も高くなります。

| 毎月 | 利回り | 積立総額 | 運用金額 | 運用金額 |

| 3,000円 | 5% | 72万円 | 123万円 | +51万円 |

| 5,000円 | 5% | 120万円 | 206万円 | +86万円 |

| 10,000円 | 3% | 240万円 | 328万円 | +88万円 |

| 10,000円 | 5% | 240万円 | 411万円 | +171万円 |

| 30,000円 | 5% | 720万円 | 1,233万円 | +513万円 |

(参考:金融庁 資産運用シミュレーション)

なお、積立投資は始めたばかりの10年ほどは利益の伸びが少ない傾向があるものの、長期間続けていると複利の効果も相まって大きな利益を生み出せるようになります。

となると、新NISAでは投資可能な非課税枠が増えたうえに非課税期間が無期限になったため、賢く活用すれば大きな成果をあげられることが期待できます。

NISAを利用するうえで気をつけたいこと

新NISA制度、とりわけつみたて投資枠では、S&P500のような長期にわたって成果をあげている投資信託を選べば利益が期待できます。

しかし、NISAなどの投資を利用した資産形成も大切ですが、「いかに利益を得られるか」といった側面だけを考えてほったらかし投資をするのはNGです。では、どの金融商品でも共通して注意したいことはどのようなことなのでしょうか?

余力資金で行う

将来のお金が不安な気持ちはわかりますが、ただでさえ投資をしていない現時点でお金に苦労しているにもかかわらず、投資資金を捻出してカツカツの予算のなかで日常生活を送るにはストレスとなってしまいます。

そのため、今は焦らずにお金に余裕が持てるようになった段階で投資を始めましょう。

そのためには、まず家計簿をつけて日常の出費を見直したり、副業や転職で給料を上げることがおすすめです。収入を増やすのは大変ですが、支出を減らすことは簡単です。

余計な保険に加入していたり、使わないサブスクを契約していたり、忙しいからといって自炊をせずにコンビニで済ませていませんか?日常の些細な出費を一度洗い出してみましょう。

最強の投資は本業を充実させること

これまでの世の中ではお金がないと何もできませんでした。しかし、インターネットや低コスト化が進む現代では、お金をかけずにやりたいことができるようになりました。

例えば海外旅行ではLCCによって従来よりもコストをかけずに海外に行けます。また、YouTubeでは、教室に通わなくても知識を得られるようになりました。

このように、お金が全てでは無くなってきています。しかし、お金がないとなし得ないことがあるのも事実です。平均寿命が伸びるため健康でいられる期間が長くなり、これまでの人生よりもお金がかかるのは間違いありません。

そのなかで投資で資産運用して得るお金はあくまでも資金の一部と考えたほうが良いでしょう。つまり、自分自身に必要なお金を全て投資に頼らないということです。

そして、生きていくうえではお金は大切ですが、お金に気を取られてしまって人間関係の構築やプライベートの充実など他のことが疎かになってしまうのは本末転倒です。

バランスのとれた生活を送るためにも、投資とは並行して本業を充実させましょう。自分自身に投資して仕事の精度を高めて昇進したり、副業を始めたり、起業してみるのも良いでしょう。スキルアップに繋がるうえ、仕事の人脈が広がり豊かな人間関係を築けます。

お金も大切ですが、豊かな人間関係があればさらに仕事が増えたり、心の充実度も高まるはずです。

新NISAを始める3つのステップ

「始めたいけど何から手をつければ?」という方のために、口座開設から積立設定までの流れをまとめました。

ステップ1:NISA口座を開設する

SBI証券・楽天証券などのネット証券でオンライン完結で開設できます。本人確認書類(マイナンバーカードまたは運転免許証)を用意すれば最短当日に申し込み可能です。すでに証券口座をお持ちの場合は、NISA口座の追加開設手続きをするだけです。

ステップ2:積立設定をする

口座開設後、「つみたて投資枠」で積立設定を行います。月額・積立頻度(毎月・毎日など)・引落日を設定するだけで、あとは自動で積み立てが続きます。月3,000円からでも始められます。

ステップ3:商品を選ぶ

つみたて投資枠では、金融庁が選定した低コストの投資信託のみが対象です。初心者には「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」のような広範囲に分散された低コストのインデックスファンドが多く選ばれています。まずは1本に絞ってシンプルに始めることをおすすめします。

よくある質問(FAQ)

Q1. 元本割れする可能性はありますか?

Q2. 途中で積立を止めたり、売却したりできますか?

Q3. つみたて投資枠と成長投資枠は同時に使えますか?

Q4. NISA口座はいくつでも開設できますか?

Q5. 非課税枠を使い切れなかった年はどうなりますか?

Q1. 元本割れする可能性はありますか?

はい、あります。投資信託は価格が変動するため、購入時より価値が下がる「元本割れ」が起こる可能性があります。ただし、長期・分散・積立の原則に従うことで、リスクを抑えた運用が期待できます。短期間で引き出す必要がない余裕資金で始めることが大切です。

Q2. 途中で積立を止めたり、売却したりできますか?

はい、可能です。積立の一時停止・金額変更・売却はいつでも手続きできます。ただし、売却した非課税枠は翌年以降に復活するため、長期で保有し続けることが複利効果を最大限に活かすポイントです。

Q3. つみたて投資枠と成長投資枠は同時に使えますか?

はい、同時に利用できます。年間の合計上限は360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯非課税限度額は1,800万円です。投資資金に余裕がある場合は両枠を活用することも選択肢のひとつです。

Q4. NISA口座はいくつでも開設できますか?

NISA口座は1人につき1口座のみです。証券会社を変えたい場合は、翌年以降に金融機関変更の手続きが必要です。

Q5. 非課税枠を使い切れなかった年はどうなりますか?

未使用の非課税枠は翌年に繰り越すことはできません。ただし、毎年新たな非課税枠が付与されるため、無理に使い切る必要はありません。自分のペースで積み立てを続けることが重要です。

新NISAの内容をもっと知りたい方は「新NISA活用ガイド!初心者にわかりやすく新NISAの仕組みとメリットや活用事例を解説」をご確認ください

まとめ|新NISAで資産形成を一歩ずつ

NISAが推進されているものの、いまだに「投資=怖いもの」といった先入観からNISAを始められない方も多いのではないでしょうか?投資は知識や方法を理解したうえで行えば、大きな失敗を避けられます。

そのなかでも国が推進しているだけあり、NISA制度を利用することで比較的に安全な資産運用ができるでしょう。

投資において一番大切な考え方は「複利」です。利益が利益を生むというこの考え方は、つみたてNISAだけでなく投資全般に適用されます。長期間にわたり一定金額を積み立てることがポイントです。

NISA制度を賢く利用することで老後の資産形成の一助とすることが期待できます

【ご注意事項】

※本記事は特定の金融商品の購入を推奨するものではありません。

※投資信託には元本割れのリスクがあります。運用成果は市場環境により変動し、将来の利益を保証するものではありません。

※投資の最終判断はご自身の責任でお願いいたします。

※記載のデータは2026年3月6日時点のものです。最新情報は金融庁・各証券会社の公式サイトでご確認ください。

コメントComment