「老後に貯金なしの状態でも大丈夫なのかな……」老後の貯金が思ったより貯まっていなくて心配な方も多いのではないでしょうか。

実際、老後になると仕事での収入は現役時代よりどうしても減ってしまいます。しかし、早めに資産運用したり、公的制度の仕組みを理解したりしていると老後の心配も軽減されます。

本記事では、老後貯金がない場合に直面する厳しい現実と対処法について解説しているので、参考にしてみてください。

目次

老後貯金なしで大丈夫?年金だけでは生活が厳しい3つの理由

ここでは、年金だけでは生活が厳しい3つの理由を詳しく紹介します。

年金額だけでは生活費がまかないきれない

老後の生活を年金だけで乗り切ろうとすると、想像以上に厳しい現実に直面します。

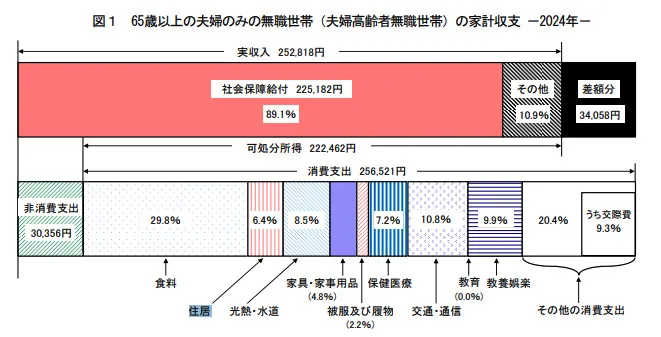

2025年(令和7年)現在の年金支給額は国民年金の場合、一人あたり69,308円、夫婦二人で考えても約14万円です。また、厚生年金(夫婦二人分)の場合でも月232,784円と計算されています。

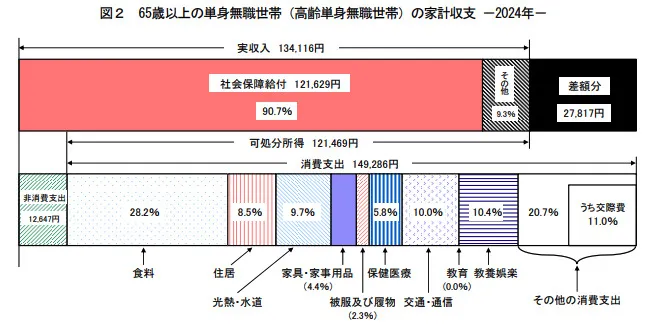

しかし、総務省「家計調査(2024年)」では、高齢単身世帯の生活費は月平均149,268円、夫婦世帯でも月256,521円必要とされています。

上記のとおり最低限の生活費だけを考慮しても、月に数万円はマイナスになる計算です。こうした不足分を補うには貯金を取り崩すか、何らかの形で働き続けるのが現実的な選択肢となるでしょう。

住まいのコストが重い

年金だけで生活するとなると「持ち家・賃貸」にかかわらず、住まいにかかる費用が想像以上に重くのしかかります。

総務省のデータによれば、住居費は6.4%〜8.5%を占めており、金額に直しても単身世帯で月額12,693円、夫婦世帯でも16,432円必要とされています。

しかし、持ち家を持たず賃貸に住んでいる場合だと月4万〜8万円の家賃が必要なケースも珍しくなく、年金収入(月14万〜25万円)だと、住居費が収入の3〜5割を占めるケースも少なくありません。

持ち家の場合であっても、築年数が経てば屋根や水回りの修繕で50万〜100万円の一時出費が発生するケースもあります。

このように老後の住まいに関するコストが高い点も、年金だけでの生活が厳しいと言われている理由の一つです。

医療費・介護費が年々増える

年齢を重ねるほど、医療や介護にかかる費用は確実に増えていきます。厚生労働省のデータでは、75歳以上の年間医療費は一人あたり約70万円にものぼるとされています。

さらに、生命保険文化センターの調査によると、介護に必要な一時費用は平均約74万円、毎月の介護費用は約8.3万円が目安です。仮に3年間介護が続けば、合計で300万円(※)を超える負担が発生する計算です。(※)自宅介護含む

公的な保険制度によって一定の支援は受けられますが、全額が補償されるわけではなく、多くの場合は自己負担が必要になります。このため、預貯金や年金だけでは賄いきれない場面もでてくるでしょう。

貯金がないまま老後を迎えると、突然の入院や介護施設への入所といった「いざ」というときに対応できず、生活そのものが立ち行かなくなるリスクがあります。

このように、貯金なしの状態で老後を乗り切るのは現実的に難しいでしょう。次章では、老後貯金なしの場合の対処法について解説します。

参照元:令和3(2021)年度 国民医療費の概況(P19)|厚生労働省

参照元:生命保険に関する全国実態調査|公益財団法人 生命保険文化センター

老後貯金なしの場合どうなる?本当に貯金がない際の対処法|8選

老後貯金がない場合は、以下のような対処法があります。

それぞれみていきましょう。

固定費を徹底的に見直す

老後資金に困らないようにするためには、毎月の固定費を見直しましょう。生活の質を下げずに支出を減らせる場所は、意外に多く残されています。

たとえば、以下のような固定費を1年間放置していると、年間で30万円以上のムダ使いにつながります。

- 大手キャリアのスマホ代:月10,000円

- ムダに加入している保険料:月15,000円

- 使っていないサブスク代:月3,000円

しかし、同じ収入でも「支出」を減らせば、それだけ余裕が生まれます。

上記のケースで考えると、逆に30万円以上の収入が得られるのと同じ効果です。老後資金に困らないためにも「何にいくら使っているか」を明確にしたうえ、固定費の削減に努めましょう。

資産運用する

老後に向けた貯金が見込めない場合、資産運用を検討するのも一つの方法です。

実際、金融広報中央委員会の調査では、60代の金融資産ゼロ世帯は約3割も実在しており、年金だけで余裕のある生活をするのは難しいのが実情です。

【世帯別・年代別】 金融資産を保有していない世帯の割合

| 二人以上世帯 | 単身世帯 | |

| 全国 | 24.7% | 36.0% |

| 20代 | 36.8% | 43.9% |

| 30代 | 28.4% | 34.0% |

| 40代 | 26.8% | 40.4% |

| 50代 | 27.4% | 38.3% |

| 60代 | 21.0% | 33.3% |

| 70代< | 19.2% | 26.7% |

※参照元:家計の金融行動に関する世論調査[二人以上世帯調査] 、 家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

しかし、資産運用に早めに取り組めば複利の力も働き「お金を働かせる仕組み」を作れます。

お金には、利子(金利)がつきます。「利子にもまた利子がつく」ことを「複利」といいます。

・100万円を年利3%で銀行に1年預けると→103万円になる。

・103万円を年利3%でもう1年預けると→106万円ではなく、106万900円になる。

(理由)1年目の利子3万円にも2年目に3%の金利がつき、これが900円になる。

金利が高いほど、また期間が長いほど、「複利の力」が大きく働きます。

お金を「運用する」ときだけではなく、「借りる」ときも複利によって金額が増えることに注意!

このように複利の力を利用して年利3〜5%で運用する手段を持てば、10年で資産を1.3〜1.6倍に増やすことも夢ではありません。

老後資金に困り「やっておけばよかった……」と後悔しないよう、仕組みを理解したうえで資産運用にも取り組んでみてください。

高額療養費制度を利用する

「高額療養費制度」を利用すれば、一定額以上の医療費が戻るため、医療破産を防ぐ強い味方になります。

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

たとえば、年収約600万円の方であれば、1か月あたりの自己負担額は約8万円が上限です。それ以上支払った分は、後から申請すれば払い戻されます。

また「限度額適用認定証」を事前に取得すれば、窓口での支払いも上限までで済み、立て替える必要がなくなります。老後の医療費負担の心配を減らすためにも「高額療養費制度」の仕組みをきちんと理解しておきましょう。

介護保険制度を利用する

「介護保険制度」を活用すれば必要な介護サービスを自己負担1〜3割で受けられます。

介護が必要になると施設利用費用も含め、月8万〜15万円程度の支出が発生するケースも考えられます。

自宅介護であっても、訪問介護や福祉用具レンタル費用に加え、精神的負担も大きくなるはずです。

介護保険自体は40歳以上の公的保険加入者すべてが自動加入対象となっているので、制度さえ理解していれば、特別な申請をせず制度を活用できます。老後の介護でお金に困ったときは、介護保険制度をうまく活用してみてください。

参照元:介護保険制度について|厚生労働省

家賃の安い地域へ移住する

前章でも解説していますが、住居費は老後の生活費を大きく圧迫します。実際、都市部の賃貸物件を借りようとすると、月10万円以上かかるケースも珍しくありません。このため、年金だけで家賃を払い、食費や医療費までまかなうのは現実的に厳しいでしょう。

一方、地方であれば家賃2万円台の物件も多く、賃貸物件に住む場合でも低コストで生活できます。とくに、鹿児島県や宮崎県などの地方であれば、物価や家賃水準が低く生活費を抑えられます。地方自治体によっては移住支援金や空き家バンクの制度を活用し、初期費用を抑えての引越しも可能です。

「引越すのは面倒」と感じるかもしれませんが、月5万円の差であれば年間で60万円、10年で600万円の節約になります。老後資金の不安を削減するのであれば、家賃の安い地域へ移住するのも一つの方法です。

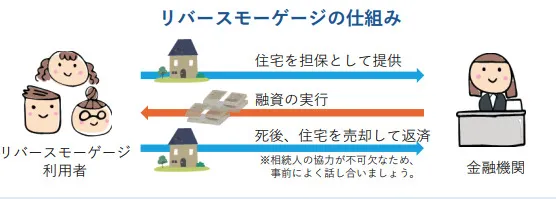

持ち家なら「リバースモーゲージ制度」を活用する

リバースモーゲージ制度を利用すれば、自宅に住み続けながら資金を受け取り、年金にプラスのゆとりを生みだせます。

出典:住みながら生前などに売却する仕組み|国土交通省

「リバースモーゲージ」とは、自宅に住み続けながら自宅を担保に毎月の生活費を借りるしくみです。

契約者が亡くなったあとに担保となる自宅を売却し、返済する仕組みなので生きている間は返済不要です。住宅金融支援機構の「リ・バース60」では、60歳以上で一定の条件を満たせば利用可能となっています。そのため、老後に貯金がなくて困った場合はリバースモーゲージも対策の一つとして利用できるでしょう。

シルバー人材センターを利用する

老後に貯金がなくても、まだ働ける体力や意欲があるなら「シルバー人材センター」を利用してみましょう。全国シルバー人材センターは60歳以上の高齢者を対象に、地域密着の短期・軽作業を紹介しています。

たとえば、草むしりや清掃などの仕事があり、就業日数は月10日前後が平均です。年金をうまく活用できれば生活にゆとりも生まれるでしょう。

老後資金に不安があるなら「ちょっとだけ働く」選択肢を前向きに検討してみてください。

生活保護を利用する

老後に貯金がなく年金だけでは生活が成り立たない場合、生活保護の利用は恥ずかしい選択ではありません。生活保護は命と生活を守るための「正当な制度」なので、老後貯金がなくピンチのときは遠慮なく利用しましょう。

実際、生活保護は日本国憲法第25条が保障する「健康で文化的な最低限度の生活」を支える制度です。

①生活保護法(昭和二十五年法律第百四十四号)

(この法律の目的)

第一条

この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

高齢者の単身世帯であっても年金や貯金が少なく、収入が最低生活費を下回る場合は支給対象です。

もし、老後貯金なしで生活自体が本当にきつくなるような場合は、生活保護を受けるようにしてください。

老後年金なしの場合いくら必要?結論:約3,600万〜6,150万円

老後年金なしの状態で85歳まで生きると仮定する場合、以下のような金額が必要です。

- 高齢単身世帯の生活費:月平均149,268円(約3,600万円)

- 夫婦世帯の生活費:256,521円(約6,150万円)

年金が一切もらえない場合が前提だと老後を最低限の生活レベルで乗り切るには、およそ3,600万〜6,150万円程度の貯蓄が必要です。

住まいが持ち家か賃貸か持病の有無、扶養家族の有無などで必要額は上下しますが、基準として上記の金額は必要になるでしょう。

とはいえ、上記の数字はあくまで年金がもらえない場合の話です。現実的には年金支給があるので、上記金額より下がります。月数万円(5〜8万円)程度足りなくなるケースが多いため、実際には1,200万〜2,000万円程度が必要となるでしょう。

しかし、数千万円単位の資金を短期間で用意するのは現実的ではありません。できる限り早く老後資金の対策をしましょう。

老後貯金に関するよくある質問

最後に、老後貯金に関するよくある質問をそれぞれ紹介します。

高齢者の貯金なし世帯があるのはなぜですか?

高齢者の貯金なし世帯が多い理由は、主に以下の3点が考えられます。

- 生涯を通じて収入の少ない家庭が多い

- 老後の生活費が予想以上に高くなる

- 貯金の必要性を理解していない

高齢者の中には貯金よりも現金を使い切ることを重視している方も多く、貯蓄の習慣が身についていない場合があります。これらの要因が複合的に作用し、高齢者世帯の貯金なし状況を招いている可能性もあるでしょう。

高齢者で貯金ゼロの人はどれくらいいますか?

高齢者のうち貯金ゼロの人は年齢や世帯構成によって割合が異なりますが、全体で約2〜3割が貯金ゼロの世帯です。

実際、60代の単身世帯では28.5%、夫婦世帯では20.8%が金融資産を保有していません。

このため、年金だけで生活するとなると「持ち家・賃貸」にかかわらず、住まいにかかる費用が想像以上に重くのしかかるでしょう。

参照元:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] [二人以上世帯調査] 令和4年調査結果」

まとめ:老後貯金なしでの生活は厳しい

老後に貯金がない年金だけでの生活は、正直なところ現実的ではありません。そのため、現役時代からの資産運用や年金以外の収入源を確保しつつ貯金も必須です。

老後に貯金とその他の収入源を確保して、安心した老後が迎えられるよう計画的な準備を進めましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment