「つみたて投資枠とどちらがいいの?」

NISAや成長投資枠に関する情報収集をしていて、このような疑問をお持ちになった方は多いのではないでしょうか。

といった情報をわかりやすくお伝えします。

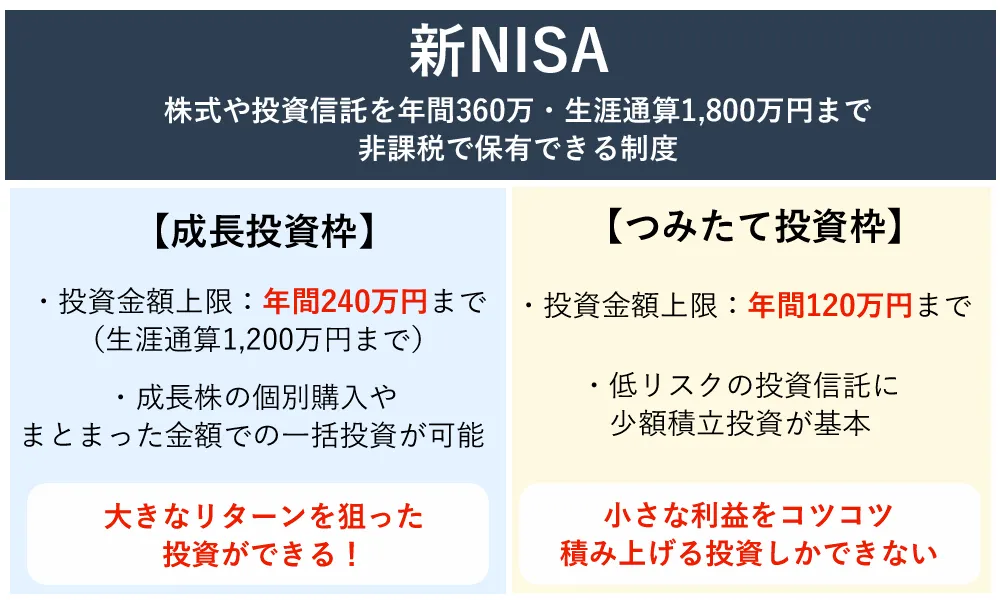

成長投資枠とは新NISAを構成する投資枠のひとつであり、もうひとつの枠「つみたて投資枠」と比較すると、次のような特徴があります。

| 新NISAの投資枠の特徴比較 | ||

| 特徴 | 成長投資枠 | つみたて投資枠 |

| 年間投資額の上限 | 高い (240万円) | 低い (120万円) |

| 購入できる 商品の種類 | 多い | 少ない 金融庁が選定した低リスクな投資信託のみ |

| 投資方法 | 一括投資で大きなリターンを狙う | 積立投資でコツコツ |

| こんな人におすすめ | ・短期間で大きな利益を狙いたい人 | ・長期間で小さな利益を積み上げたい人 |

成長投資枠の最大の特徴は「自由度の高い投資・大きな額の投資ができること」であるため、具体的には次のような願望をお持ちの方におすすめの投資枠です。

・月10万円以上のお金を投資に回したい

・できるだけ早くNISAの1,800万円の非課税枠を埋めたい

・すでに銀行口座に眠らせているだけのお金が1,800万円を超えている

・現在60歳で、定年退職を迎える5年後には取り崩したい

ただし、選択肢が多いぶん購入商品の見極めが難しいというデメリットもあり、個別株などを購入する際は損失リスク回避のために専門家のサポートを受けることをおすすめします。

本記事では、新NISAの成長投資枠の利用を検討している方に向けて

・成長投資枠を活用するメリット・デメリット

・成長投資枠の活用がおすすめな人・おすすめしない人

・成長投資枠の始め方

・投資スタイル別・成長投資枠の活用方法

といった情報をわかりやすくお伝えします。

最後まで読めば、成長投資枠についての理解が深まり、あなたの今後の投資スタイルや方向性が固まることでしょう。

なお、すでに成長投資枠を利用しようと決めていて今すぐに始めたいという場合は、記事内の「5.【4STEP】新NISA成長投資枠の始め方」からご覧ください。

目次

1.成長投資枠とは?つみたて投資枠や一般NISAとの違いを比較しながら解説

・つみたて投資枠との違い

・旧NISA制度の「一般NISA」との違い

1-1.成長投資枠とは新NISAを構成する投資枠のひとつ

2024年1月から始まった個人投資家向けの税制優遇制度・新NISAには、「つみたて投資枠」と「成長投資枠」の2つの枠があります。

| 成長投資枠の基本ルール | |

| 年間投資額の上限 | 240万円 |

| 生涯通算投資額の上限 | 1,200万円 |

| 投資対象商品 | ・上場株式(国内・海外) |

| 投資方法 | ・一括(スポット)購入 |

| ※自由に選べる | |

NISA制度を利用した投資というと、毎月決まった額をコツコツ投資する「つみたてNISA」のイメージが強いかもしれませんが、成長投資枠はその名のとおり「成長株に一括投資して大きなリターンを得る」といった運用が可能な投資枠です。

大きな値上がりによる利益を狙える

一度のタイミングでまとまった金額の投資をすること 成長投資枠では、年間投資額の上限である240万円をひとつの銘柄にまとめて投資することも可能

1-2.つみたて投資枠との違い

つみたて投資枠との最も大きな違いは、「成長投資枠の方が、より自由度の高い投資ができること」です。

両者の違いを比較した、以下の表をご覧ください。

| 成長投資枠・つみたて投資枠の比較表 | ||

| 特徴 | 成長投資枠 | つみたて投資枠 |

| 年間投資額の上限 | 240万円 | 120万円 |

| 生涯投資額の上限 | トータルの上限は1,800万円 | |

1,200万円 ※1,800万円のうち、1,200万円までしか利用できない | 1,800万円 ※成長投資枠を利用しない場合は満額の1,800万円をつみたて投資枠に利用できる | |

| 購入できる商品 | ・上場株式(国内・海外) | 選択肢が少ない ・投資信託 |

| 投資方法 | 自由に選べる | 積立投資のみ |

| 非課税保有期間 | 無制限 | |

上の表から、成長投資枠は積立投資枠と比べて、次のような特徴があることがわかります。

・生涯投資枠の上限が低い

・購入できる商品の選択肢が多い

・投資方法の選択肢が多い

以上の要素をさらにわかりやすく噛み砕くと、

・成長投資枠は「自由度が高く、自分好みの投資スタイルを確立する中級者向けの投資」

とも言えるでしょう。

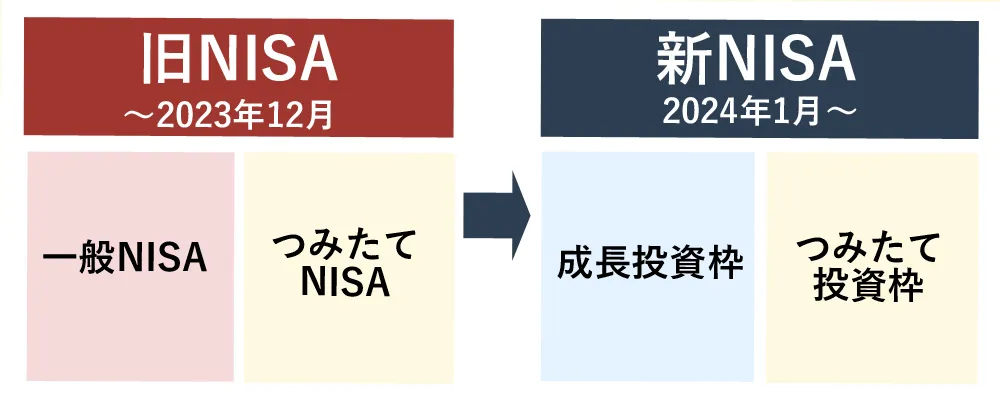

1-3.旧NISA制度の「一般NISA」との違い

続いては、旧NISA制度の「一般NISA」との違いについて解説します。

2023年12月までの旧制度のNISAは、「一般NISA」と「つみたてNISA」という2つの投資枠で構成されていました。

成長投資枠は一般NISAの一部の性質を引き継いだものではあるものの、名前が変更されただけのまったく同じものというわけではありません。

| 成長投資枠と一般NISAの違い比較表 | ||

| 特徴 | 旧NISA つみたて投資枠 | 新NISA 成長投資枠 |

| 年間投資額の上限 | 120万円 | 240万円 |

| 生涯投資額の上限 | 600万円 | 1,200万円 |

| 非課税保有期間 | 5年間 | 無期限 |

| 他の投資枠との併用 | できない | できる |

| 購入できる商品 | ・上場株式(国内・海外) ・投資信託 ・ETF(上場株式投資信託) ・REIT(不動産投資信託)など | |

| 投資方法 | 一括投資・積立投資 | |

上の表から、成長投資枠は旧NISAのつみたて投資枠と比べて、次のような特徴があることがわかります。

・非課税保有期間が長い

・他の投資枠(つみたて投資枠)との併用ができる

A.できない

一般NISAで購入した商品は5年以上保有すると税金がかかるため、非課税保有期間のうちに売却して、新NISAの運用資金に回すのがおすすめです。

2.成長投資枠を活用する5つのメリット

ここでは、成長投資枠を活用する5つのメリットについて解説します。

・短期間で大きなリターンが狙える

・対象商品の幅が広い

・一括投資・積立投資のどちらもできる

・【おすすめ】つみたて投資枠との併用もできる

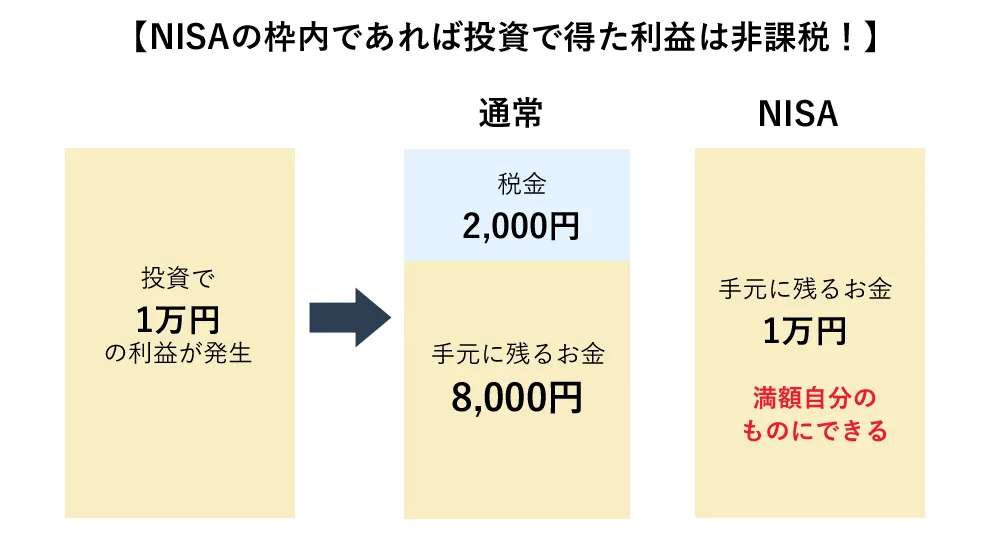

2-1.年間240万円まで非課税で投資できる

年間240万円まで非課税で投資できるというのは、成長投資枠の大きなメリットです。

| 成長投資枠の節税効果シミュレーション |

| 年利10%の国内株式に240万円一括投資し、24万円の利益を得た場合… |

【課税口座の場合】 24万円×20%=4万8,000円が税金で差し引かれる →手元に残るのは19万2,000円 【NISA口座(成長投資枠)の場合】 →手元に残るのは24万円 成長投資枠を利用することで、4万8,000円お得! |

上の計算はあくまで一例ですが、年間5万円近くの税金を免除されると思うと、成長投資枠の利用には十分な節税効果があると言えます。

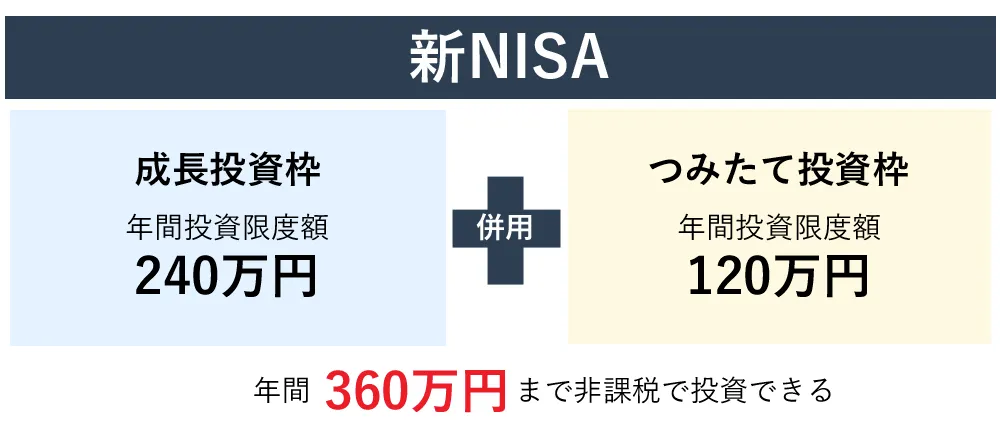

| 新NISAの年間投資額の上限 | |

| つみたて投資枠のみ利用する場合 | 120万円 |

| 成長投資枠のみ利用する場合 | 240万円 |

| つみたて投資枠+成長投資枠を併用する場合 | 360万円 |

つみたて投資枠のみを利用する場合、どんなに資金に余裕があっても月10万円までしか非課税での投資ができません。

できるだけ多くの資金を投資に回したいと考えている方であれば、成長投資枠の活用は必須と言えるでしょう

2-2.短期間で大きなリターンが狙える

短期間で大きなリターンが狙えるのも、成長投資枠を活用する大きなメリットです。 成長投資枠でしかできない「個別株の一括購入」を活用すれば、長期安定型の積立投資では出せないような利益を短期間で出せるチャンスがあります。

【個別株の一括購入とは】

特定の会社の株を、自分の好きなタイミングで一括購入する投資スタイル。

【個別株購入のメリット】

複数の金融商品を束ねてリスク分散する投資信託よりも価格変動がダイレクトに損益に影響するため、値上がりした場合の利益が大きい

【一括購入のメリット】

月々決まったタイミングに決まった額だけ購入する積立投資とは違い、自分の狙ったタイミングで大きな金額を投じることができ、値下がり時に購入できれば大きな利益を得られる

→投資信託の積立投資よりも短期間で大きなリターンが出やすい

「金融庁が選定したリスク分散型の投資信託を積立投資する」 といった安定を重視した運用しかできません。

極端な例を挙げれば、特定の個別株を年間限度額ギリギリの240万円分購入し、その株が値上がりした場合、積立投資では考えられないほど多くの利益を短期間で上げることができます。

2-3.対象商品の幅が広い

- 上場株式(国内・海外)

- 投資信託

- ETF(上場株式投資信託)

- REIT(不動産投資信託)

具体的にどのような投資スタイルが可能なのか、以下の例をご覧ください。

| 成長投資枠の投資スタイル一例 |

| 伸びそうな銘柄をいくつか選んで大きな利益を狙いたい! →投資顧問のアドバイスを仰ぎ、年利の高い海外の個別株式を購入 |

| 個人的に応援している企業の株を買いたい! →資金の1割をその企業の株に、残りの9割は安定性の高い投資信託に |

| 価格変動に一喜一憂しないよう、配当金で継続的・安定的な利益を得たい! →高配当なETFやREITを選んで購入 |

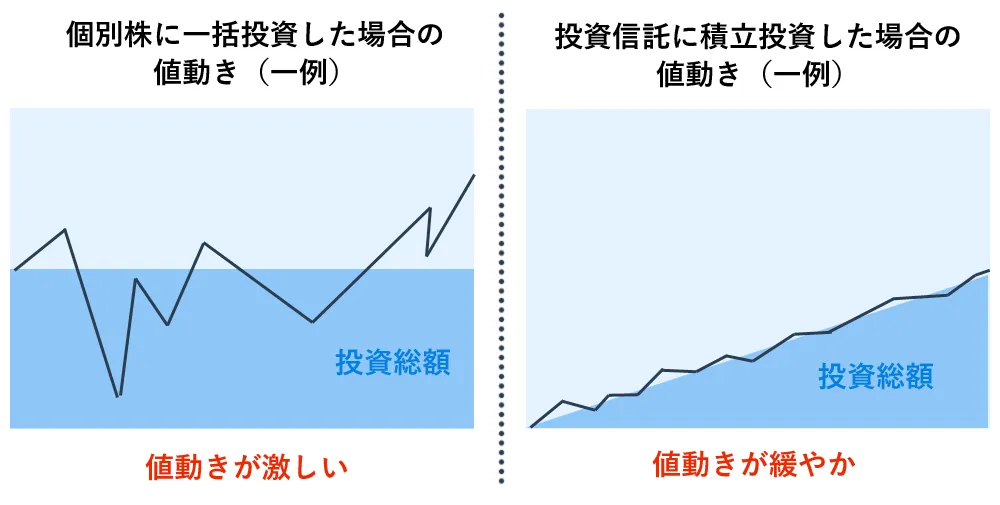

2-4.一括投資・積立投資のどちらもできる

| 一括投資・積立投資とは? | ||

| 一括投資 | 積立投資 | |

| どんな投資方法? | まとまった金額で一度に購入する | 毎月決まった金額で少しずつ購入する |

| 特徴 | 値動きが大きい | 値動きが緩やか |

| メリット | 積立投資と比べて大きな収益を狙える | 安定的に資産運用ができる |

| デメリット | 値下がりした場合の損失も大きい | 値上がり時の利益が一括投資と比べて少ない |

・ボーナス等の臨時収入があった時は、普段は買わない銘柄の株式に一括投資して大きな利益を狙う

2-5.【おすすめ】つみたて投資枠との併用もできる

成長投資枠を利用して年利10%の海外株式を240万円分購入

- つみたて投資枠を利用して年利5%の投資信託を120万円分購入

の場合…

成長投資枠の年間利益:240万円×10%=24万円

つみたて投資枠の年間利益:120万円×5%=6万円

→トータルで年間30万円の利益が発生本来かかるはずの税金:30万円×20%(所得税15%+住民税5%)=6万円

→成長投資枠とつみたて投資枠を併用することで、6万円分の税金が非課税に!

3.成長投資枠を活用する3つのデメリット

・購入する商品を迷いやすく心理的な負荷が大きめ

・リターンが大きな商品・購入方法を選ぶほど損失のリスクもある

3-1.総額1,200万円までしか投資できない

| 新NISAの生涯投資額の上限 | |

| トータルの上限は1,800万円 | |

【成長投資枠】 | 【つみたて投資枠】 |

満額の1,800万円を使いたい場合は、

・成長投資枠とつみたて投資枠を併用する

3-2.購入する商品を迷いやすく心理的な負荷が大きめ

・今買い時の銘柄はどれか

・ETF(上場株式投資信託)と投資信託ではどちらがいいのか

のみです。

3-3.リターンが大きな商品・購入方法を選ぶほど損失のリスクもある

「資産形成に何十年も時間をかけられない」

4.成長投資枠の活用がおすすめなケース・おすすめしないケース

| 成長投資枠の活用がおすすめなケース・おすすめしないケース | |

| おすすめなケース | おすすめしないケース |

・短期間(10年以内など)で資産形成したい人 ・今すぐ投資に回せる資金が十分にある人 ・投資の方針やタイミングを自分で自由に決めたい投資中級〜上級者・長期間 | (20~30年など)でじっくり資産を増やしたい人 ・現時点で手元にまとまった資金がない人 ・投資の勉強や銘柄選びをできるだけ自分でやりたくない投資初心者 |

4-1.成長投資枠の活用がおすすめなケース

| 成長投資枠の活用がおすすめなケース |

| ・短期間(10年以内など)で資産形成したい人 ・今すぐ投資に回せる資金が十分にある人 ・投資の方針やタイミングを自分で自由に決めたい投資中級〜上級者 |

上記のような特徴に当てはまる方は、成長投資枠の活用がおすすめです。

| 【具体例】こんな人は成長投資枠の活用がおすすめ |

「月10万円以上のお金を投資に回したい」 →つみたて投資枠では月10万円(年間120万円)までしか投資できないため、必然的に成長投資枠の利用が必要 |

| 「今すぐ投資に回せる手元に資金が数百万円あり、できるだけ早く1,800万円の非課税枠を埋めたい!」 →成長投資枠とつみたて投資枠の併用」をすれば、最短5年で埋まる (成長投資枠240万円×5年+つみたて投資枠120×5年) |

「すでに銀行口座に眠らせているだけのお金が1,800万円を超えている」 →毎月コツコツ積立投資をするメリットがほぼないため、成長投資枠の一括投資の活用がベター |

「現在60歳で、定年退職を迎える5年後には取り崩したい」 →長期保有することで利益を出すつみたて投資枠の場合、5年間の運用では小さな利益しか得られない可能性が高いため、成長投資枠の一括投資の活用がベター |

このように、効率よく短期間で利益を出したい方・資金に余裕がある方には成長投資枠の活用をおすすめします。

4-2.成長投資枠の活用をおすすめしないケース

| 成長投資枠の活用をおすすめしないケース |

・長期間(20~30年など)でじっくり資産を増やしたい人 ・現時点で手元にまとまった資金がない人 ・投資の勉強や銘柄選びをできるだけ自分でやりたくない投資初心者 |

| 【具体例】こんな人は成長投資枠の活用をおすすめしない |

| 「大きな利益は求めず、20~30年スパンでじっくり資産形成して老後の生活費にあてたい」 →つみたて投資枠の範囲内で「長期安定型の積立投資」をするのがおすすめ |

「家計はギリギリ黒字で貯金はほぼなし。投資に回せるお金は月1万円ほどしかない」 →資金が年間12万円、かつ一括投資はできないのであれば、成長投資枠を利用するメリットがほぼないためつみたて投資枠の利用がベター |

「貯金は一応数百万円あるが、今銀行口座に入れているお金は緊急時用に現金で持っていたい」 →資金があっても、現金で持っていたいお金まで投資に回してしまうのは危険。まずはつみたて投資枠を利用し、月々無理なく積み立てていくのがおすすめ |

「そもそもNISAがどんなものかよくわからないし、今後自分で投資を勉強するつもりもあまりない」 →購入する商品・購入方法の自由度が高い成長投資枠を利用すると、選択肢が多く混乱してしまう可能性が高いためおすすめしない |

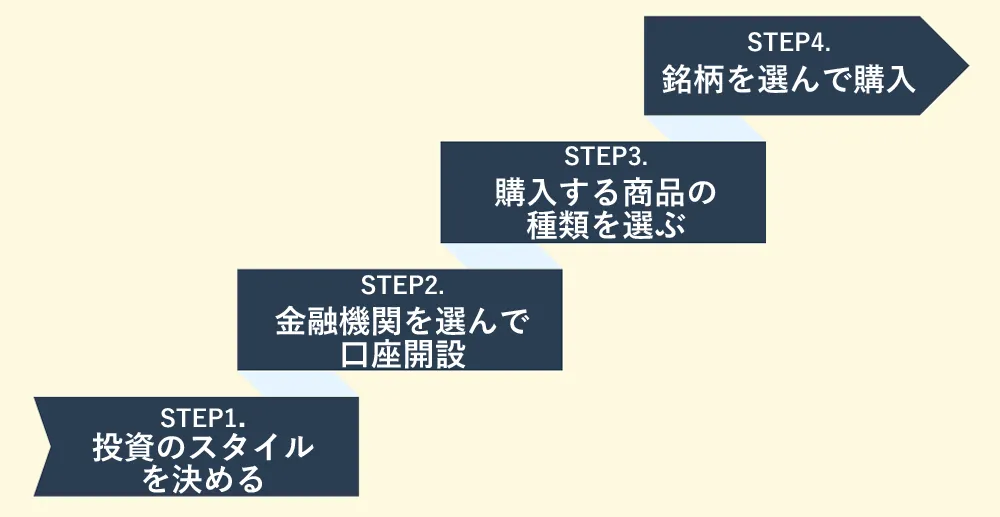

5.【4STEP】新NISA成長投資枠の始め方

5-1.STEP1.投資のスタイルを決める

まずは、投資のスタイルを決めます。

・成長投資枠・つみたて投資枠の配分

・何年後に取り崩すか

| 投資スタイルの例 |

| 投資に回す資金の金額 |

・手元にある資金が300万円 |

| 成長投資枠・つみたて投資枠の配分 |

・資金300万円のうち、200万円を成長投資枠、100万円をつみたて投資枠へ ・月5万円の余剰資金はすべてつみたて投資枠へ |

何年後に取り崩すか |

・成長投資枠の資産は5年後 |

5-2.STEP2.金融機関を選んで口座開設

| 選び方のポイント | |

| 商品のラインナップ | ・目当ての銘柄がある場合は、その商品が購入対象になっている金融機関を選ぶ |

| 売買手数料 | ・成長投資枠の対象商品は、取引に手数料がかかることがある ・「国内株式のみ無料」「米国株式のみ無料」など、手数料を限定的に無料にしている金融機関も多いため、自分の買いたい商品の手数料が無料な金融機関を選ぶ |

| 操作性 | ・管理画面が見やすい、わかりやすい金融機関を選ぶ (商品ごとの価格変動グラフ・資産推移等・ポートフォリオなど) |

成長投資枠を活用して投資を行う場合は、取り扱い商品が豊富で手数料の安い「ネット証券」での口座開設がおすすめです。

| 代表的なネット証券 | |

| SBI証券 | 商品ラインナップの豊富さNo.1 ・IPO(新規公開株式)の取扱銘柄が豊富 |

| 楽天証券 | 投資初心者向けのサポート機能が充実 ・動画セミナーや専用メディアにて無料情報を発信 |

| マネックス証券 | 米国株・中国株に力を入れているネット証券 ・米国株は5000銘柄以上、中国株は2600銘柄以上取扱 ・外国株の購入手数料が全額キャッシュバックされるため実質無料 |

※2023年6月時点

5-3.STEP3.購入する商品の種類を選ぶ

| 成長投資枠で購入できる商品の種類と特徴 | ||

| 商品の種類 | 特徴 | |

| 株式 | 国内株式 | ・知名度の高い日本の大企業が多く、銘柄が選びやすい ・株価の情報がメディアに反映されるのが早く、値動きの傾向を追いやすい |

| 海外株式 | ・米国株・中国株:安定した高い成長率で、大きな利益が狙える ・新興国株:現時点での株価が安く、長期的には大きな成長が期待できる | |

| IPO(新規公開株式) | 成長が見込める企業の株式を上場段階で購入することで、将来的な値上がりを期待した投資ができる | |

| 投資信託 | インデックス投信 | 日経平均株価やTOPIXといった指数に連動した成果を目指す投資信託で、手数料が安く初心者向き |

| アクティブ投信 | 指数を上回る成果を目指す投資信託で、インデックス投信よりも高いリターンが期待できる | |

ETF (上場株式投資信託) | ・通常の投資信託よりも手数料が安い ・高配当株のみを集めたものや、金・債権・不動産を含むものなど、商品のバリエーションが豊富 | |

REIT | 不動産の値動きは株や債権の値動きと異なるため、他の商品と組み合わせた分散投資におすすめ | |

5-4.STEP4.銘柄を選んで購入

最後は、銘柄を選んで商品を購入します。

| 種類別・成長投資枠で購入できる人気銘柄の一例 | ||

| 商品の種類 | 特徴 | |

| 株式 | 国内株式 | ・高配当:INPEX (1605) |

| 海外株式 | ・高配当:ウォルマート(WMT) | |

| 投資信託 | インデックスファンド | ・eMAXIS Slim 米国株式(S&P500) |

| アクティブファンド | ・野村 世界業種別投資シリーズ(世界半導体株投資) | |

ETF (上場株式投資信託) | ・上場インデックスファンドTOPIX (1308) | |

REIT (不動産投資信託) | ・ニッセイJリートインデックスファンド | |

銘柄を選ぶ際は、

・倒産のリスクが低い大企業

・将来的な成長が見込める

6.投資スタイル別・成長投資枠の活用方法2パターン

6-1.リスクを最小限に抑えるなら「つみたて投資枠優先」

・つみたて投資枠で低リスクなインデックスファンドに毎月積立投資

・余裕があれば成長投資枠でも並行して同じ銘柄を買う

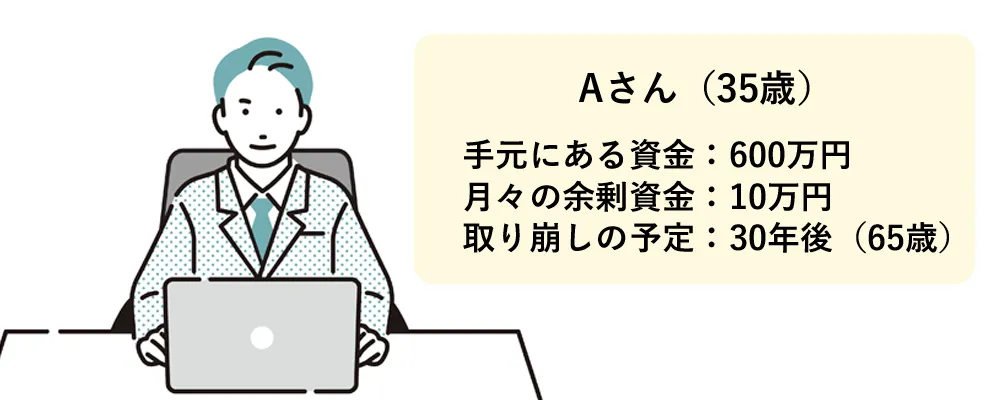

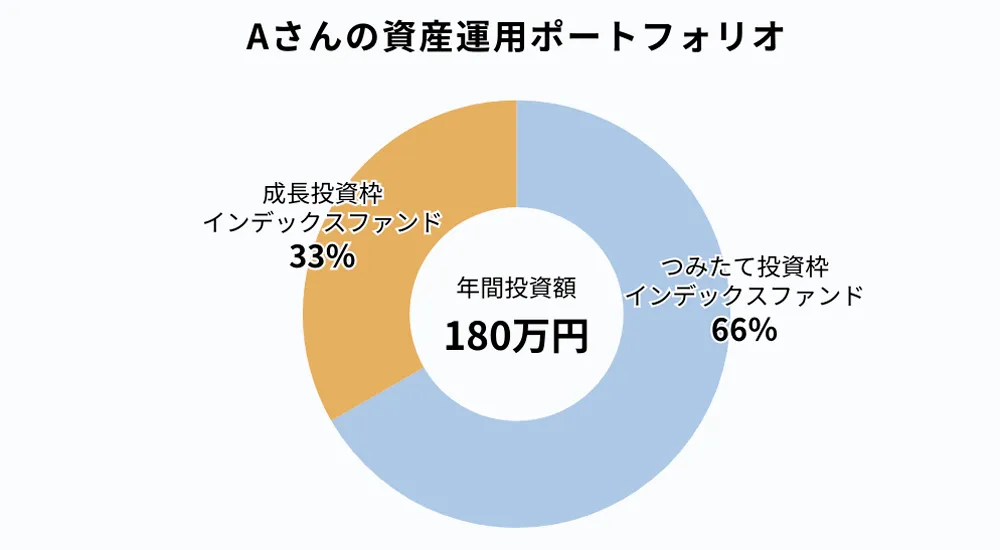

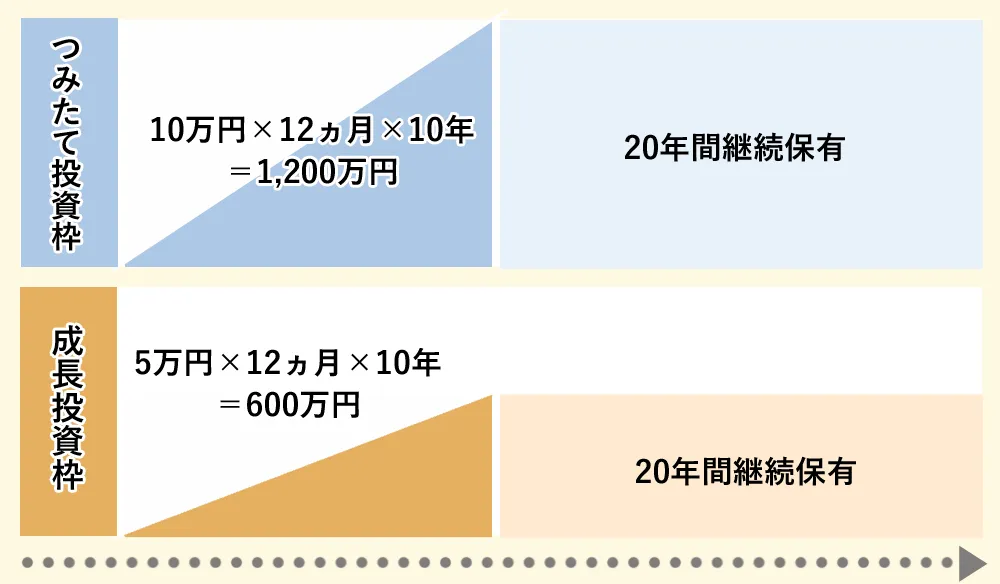

| 35歳1人世帯・Aさんの場合 |

|

【状況】 ・今のところ金銭的にはそれほど困っていないが、将来頼れる親族がいないため、老後の生活に不安がある 【投資シミュレーション】 ・つみたて投資枠を利用し、インデックスファンドに毎月10万円ずつ積立 |

10年経過したところで上限の1,800万円に達するため、その後20年は継続保有

→発生した利益はすべて非課税で受け取れる |

6-2.ボーナスや退職金を一気に投資したいなら「成長投資枠優先」

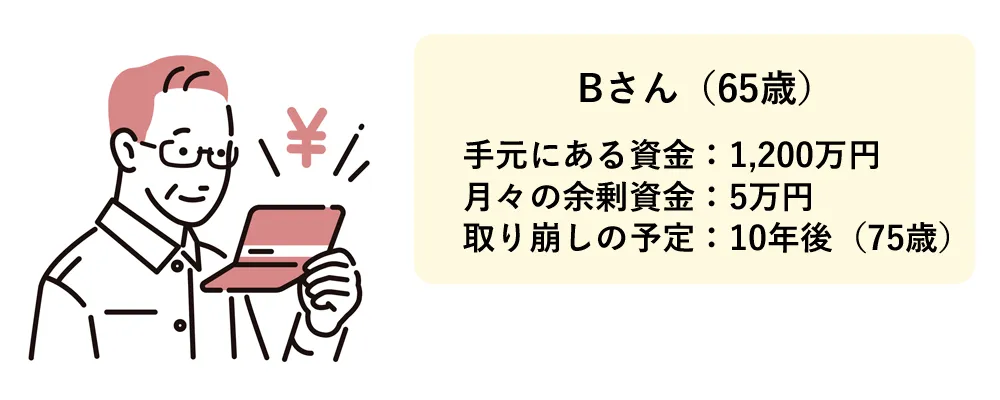

| 65歳2人世帯・Bさんの場合 |

|

【状況】 ・定年退職したばかりで、1,200万円の退職金が出た。専業主婦の妻と2人暮らし 【投資シミュレーション】 ・手元の資金1,200万円のうち、240万円を成長投資枠の個別株式に一括投資 |

・タイミングを見て2年に1回のペースで株式購入・売却を繰り返す ・10年経過したところで取り崩す |

→発生した運用益・配当金はすべて非課税で受け取れる |

投資に回せる資金の大きさや取り崩しのタイミングは人それぞれ違うため、上の例を参考にアレンジし、自分なりの投資スタイルを確立しましょう。

7.成長投資枠の活用に迷ったら「ライジングブル投資顧問」

投資家と契約を結んで、株式や債券などの売買についてアドバイスをする業務のこと。

投資のアドバイスを業務上のサービスとして提供することが法的に認められている、投資の専門家・専門会社です。

「ライジングブル投資顧問」は、これまで延べ3万人以上の利用者をサポートしてきた実績を持つ、株の売買のプロフェッショナルです。

| ライジングブル投資顧問でできること |

・買い推奨のサポート ・売り推奨のサポート ・銘柄入れ替え・ロスカットのサポート ・保有持続のサポート →株売買に関する疑問・不安に寄り添い、徹底サポート! |

どの商品をいつどのくらい売買するのか、そのすべてをプロが決定していくので、

資産を増やしていく近道です。

8.まとめ

・年間投資額の上限が高い

・生涯投資枠の上限が低い

・購入できる商品の選択肢が多い

・投資方法の選択肢が多い

【旧制度の一般NISAとは何が違う?】

・投資額の上限が高い

・非課税保有期間が長い

・他の投資枠(つみたて投資枠)との併用ができる

▼成長投資枠のメリット・デメリット

・年間240万円まで非課税で投資できる

・短期間で大きなリターンが狙える

・対象商品の幅が広い

・一括投資、積立投資のどちらもできる

・つみたて投資枠との併用もできる

・総額1,200万円までしか投資できない

・購入する商品を迷いやすく心理的な負荷が大きめ

・リターンが大きな商品・購入方法を選ぶほど損失のリスクもある

→短期間で利益を出したい人・十分な資金がある人におすすめの投資枠

▼成長投資枠の活用方法

・ボーナスや退職金を一気に投資したいなら「成長投資枠優先」

→状況に応じたつみたて投資枠との併用がおすすめ

本記事の内容を参考に、あなたにとってベストな資産形成の方針が定まることを願っています。

コメントComment