NISAとiDeCoは個人投資家向けの制度で、運用益や配当金に対して税制の優遇措置を受けられます。

これらの制度は運用益や配当金が非課税になる点は共通していますが、それぞれで税制が異なり、特徴・目的も異なります。併用も可能です。では、どう使い分ければお得に使えるのでしょうか?

本記事ではNISAとiDeCoの税金等税制上の違いを解説した上で、具体的なケースで10年後の手取り金額をシミュレーション比較し、おすすめの使い分けの方法や併用方法を株のアナリストがわかりやすく解説していきます。

目次

iDeCo(個人型確定拠出年金)の基本情報

iDeCoは日本国内の金融機関が提供している確定拠出年金です。個人投資家が毎月一定額を年金として拠出(積立)し、資金を投資商品に積立でき、将来、年金として受け取ることができる制度です。

上限限度額は年額14万4,000円~81万6,000円です。月にすると2万円~7万円くらいまでの幅があり、限度額は自営業・会社員・公務員等で異なります。

iDeCoの最大の特徴は、拠出した年金に対してかかる所得税や住民税の控除(所得から差し引かれるため税金を払わなくてすむ)を受けられる点です。

毎月一定額の年金を拠出することで、課税所得の控除を受けられ、節税効果が期待できます。積み立てた投資商品は退職時に年金または一時金として受け取れます。

ただ、iDeCoの最大の欠点は選べる商品が限られている点で、商品数の多いSBI証券であっても38本、もっと少ない金融機関はたくさんあります。

一方、NISAの成長投資枠であれば、選択枝が非常に数多く、1万を越える銘柄から選ぶことが可能なため可能性は広がります。

iDeCoの基本を押さえる関連記事→老後資金を作るならiDeCo(イデコ)の活用を!拠出限度額など最新情報を紹介

NISA(少額投資非課税制度)の基本情報

NISAは個人投資家が株式や投資信託などに投資する際に、一定額までの投資から得られる運用利益や配当金が非課税になる制度です。

現在、つみたてNISA口座では年間40万円(つみたてNISA)、一般NISA口座では120万円(一般NISA)までの投資金額から得られる利益や配当金には税金がかかりません。

2024年からの新NISAでは積立投資枠は年間120万円に引き上げられ、成長投資枠は年間240万円に引き上げられ、合わせて年間360万円まで投資が可能となります。

投資できる金融商品はつみたて投資枠で250銘柄程度、成長投資枠であれば、株式、投資信託、上場投資信託などと非常に幅広く、株だけでも日本株で3,800銘柄、米国株で4,000銘柄以上あり、幅広い銘柄から選ぶメリットがあります。

NISAのデメリットは、積み立て時や投資時には、所得税や住民税の控除を受けられないことがiDeCoとの大きな違いです。

iDeCo | NISA | ||

| つみたてNISA | 成長投資枠NISA | ||

| 2024年以降の限度額 | 14~81万円(人によって異なります) | 120 万円 | 240万円 |

| 銘柄数 | 38 銘柄 | 250銘柄 | 10,000銘柄以上 |

| 税制優遇 | 積立時、配当時、売却時 | 配当時 | 売却時 |

| 向く人 | 高額所得者 | 堅実派 | 夢を見る派 |

NISAの基本について関連記事→2024年からNISAが恒久化(無期限化)|ポイントや活用方法を解説!

通常の投資信託・ETFや株式投資の税金シミュレーション

次に通常の「投資信託、ETF、株式投資」と「NISAとiDeCo」の税制と手取りの違いについて具体例を用いて解説していきます。まずは一般的な株式投資、投資信託の手取りシミュレーションです。

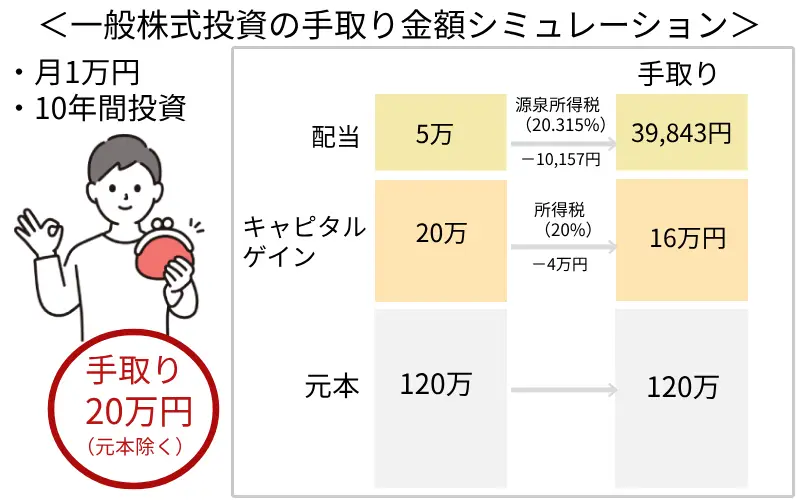

今回の事例では月1万円の投資を10年間行い、元本:120万円、配当:5万円、キャピタルゲイン(売却益):20万円の利益があった場合のそれぞれの手取り金額のシミュレーションを見ていきます。

配当金の手取り

配当金は受け取り時にそれぞれ源泉所得税が課税されます。課税率は一般的に20.315%と言われていますが、投資の種類や所得によって異なります。

配当金の手取り収入は5万円の配当金から源泉所得税(20.315%)を差し引いた金額になります。

手取り収入5万円-10,157円=39,843円

つまり、10年後の手取り収入は39,843円です。

税率はそれぞれの年や所得によっても変動するため、配当金が得られる年の税制に合わせて再計算すると、より正確な金額がわかります。

キャピタルゲイン(売却益)

キャピタルゲインとは売却益のことです。売却益から控除が行われ、そこから所得税が課税されることになります。所得税の税率は20%になります。

キャピタルゲインの手取り収入は20万円のキャピタルゲインから所得税(20%)を差し引いた金額になります。

手取り収入20万円-4万円=16万円

10年後の手取り手取り収入は16万円です。

つまり、通常の税額の場合、この月1万円の投資から得られる配当+キャピタルゲイン合わせて手取り金額は約20万円(16万+39,843円)です。

iDeCoとNISAの節税シミュレーションを比較

仮に月1万円を10年間iDeCOとNISAで株式投資し、元本:120万円、配当:5万円、キャピタルゲイン(売却益):20万円の利益を得られたケースを想定。それぞれ得られる税額控除やキャピタルゲインと配当金から、手取り金額をシミュレーション比較していきます。

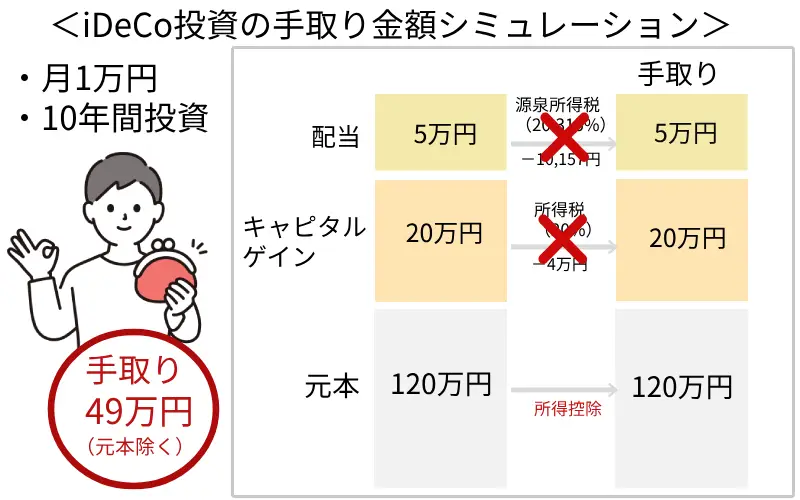

iDeCo(個人型確定拠出年金)のシミュレーション

iDeCoでは積み立てる際に所得税と住民税の控除を受けられ、運用して得られるキャピタルゲインと配当金は非課税になります。

そのため、10年後に得られる手取り金額はキャピタルゲインと配当金を合計した額にプラスして、10年間に拠出額分(積立分)所得税や住民税も控除されるという控除メリットが更につきます。

10年間で120万円の投資で、キャピタルゲインが20万円(つまり140万円に評価額が増加)、配当金が5万円だった場合は、合計額の25万円の利益(キャピタルゲインと配当金)が得られ税金がかかりません。

また、税額控除は、月1万円10年間積み立てていた場合で計算すると、10年間で120万円分積み立てられます。

この120万円は所得控除が受けられiDeCoの場合は120万円分、収入がないものとして扱われるため、所得税が免除されます。

仮に20%の所得税(累進課税制度で収入によって大きく変化します)としたら24万円分所得税の納税が減少するため結果、手取り額は24万円分増えます。

つまり、iDeCoの場合、この月1万円の投資によって、10年で利益合わせ、49万円分手取りが増えます。

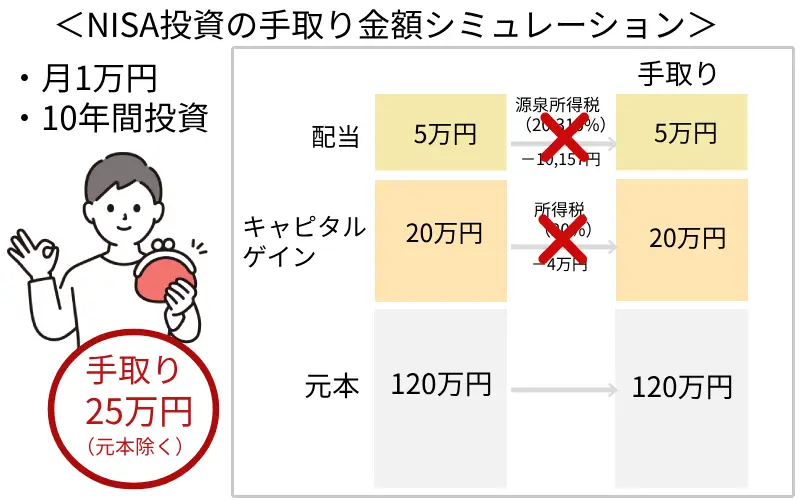

NISA(つみたてNISA)のシミュレーション

一方、NISAでは積み立てる際に所得税と住民税の控除は受けられません。

運用して得られるキャピタルゲインと配当金は、iDeCoと同様非課税になるため、合計した金額を手取り金額として受け取れます。

キャピタルゲイン20万円、配当金5万円だった場合は、合計額25万円を得られその他の控除はありません。

このケースで、10年後に受け取れる両者の税効果はiDeCo49万円と税金額控除の影響でNISA25万円に比べ優位です。

ただ、色々なケースがあり、税額控除の優位性を説明するため単純化しており、実際にはケースバイケースです。手取り額が増減する変動要素の主なものは以下の3つが代表的です。

1.配当金やキャピタルゲインの変化

10年後の手取り金額は投資する金融商品によって大きく異なります。新NISAの選択肢は膨大で、選んだ商品によっては何倍にもなりましょう。

例えば、120万円の投資で120万円のキャピタルゲインが得られた場合、税金の支払いはNISAもiDeCoも免除されます。

勿論、これを上回ることも十分あり得ましょう。この時の税効果は非常に大きくなります。

一方、つみたてNISAやiDeCoは選択肢は非常に狭い分、そこまでのキャピタルゲインは期待できません。この点を狙うなら成長投資枠NISAを使いましょう。

2.所得水準の変化

給与所得の水準が高いほど、所得税や住民税の税率が累進課税によって高まりますので、iDeCoの優位性が高まります。

例えば、500万円の年収では24万円の税額控除ですが、1,000万円の年収の場合、40万円を越えます。年収が高く所得税や住民税の支払いが多い方はiDeCoは検討してみましょう。

ただ、キャピタルゲインの変動幅の方がずっと大きいので、1の変動要素の方が重要度は高いです。

3.拠出額、積立額の変化

積み立てられる金額によって税額控除の額が変化します。月2万円であれば10年で240万円、税率20%でも48万円の税額が控除され手取りが増えます。

これらの変動要素を加味しながら、iDeCo、積立NISA、成長投資枠NISAの使い分けをされることをおすすめします。

自分に合った制度を探すためには、投資顧問など専門家からのアドバイスを受けましょう。弊社でもアドバイスさせていただいてます。

シミュレーション結果からiDeCoとNISAどっちがお得か?

月1万円、10年間投資を行ってキャピタルゲインが20万円、配当5万円で年収500万円の場合、資産はiDeCoでは49万円、NISAでは25万円、一般株式では20万円手取りで増えるという計算になりました。

「思ったよりも、NISAの効果が小さい」と考えられる方が多いと思います。

投資金額120万円で10年でNISAでは5万円優位、iDeCoでは29万円優位という結果です。

しかし、投資する資金が増えれば増えるほど、収入が多いほど、キャピタルゲインと配当の合計が増えれば増えるほど、この差額は大きくなります。

例えば、キャピタルゲインが100万円、配当20万円、トータル120万円の利益であった場合、

iDeCo:144万円、NISA:120万円、一般株式:96万円となり、前例と比べ、iDeCoでは48万円、NISAでは24万円の税効果が生まれます。

NISA・iDeCoで損を出してしまった場合の税金はどうなる?

NISAやiDeCoで買値を下回るような下手な運用をしてしまうと、NISA口座やiDeCo口座は意味をなくしてしまいます。

本記事では投資資産を売却した際の売却益としてキャピタルゲインがあった場合の税制の具体例を紹介しました。

しかし、投資資産は必ず10年後に売却益が上がる訳ではありません。ここでは損を出してしまってキャピタルゲインがなかった場合の税制についても触れておきます。

通常の投資信託や株式投資で損を出してしまった場合

・通常の投資信託や株式投資の例

投資資産を売却した際の売却益がなく売却損の場合、課税対象となる所得も減少します。

通常の場合、損が出たらほかの利益や過去の利益と損益通算ができるため、利益が出た投資商品があれば、課税金額は減り税金の支払いは減ります。

配当金に対しては源泉所得税が課税されるため、高い配当がある銘柄を所持している場合は、税金の支払いが発生します。

NISAで損失を出してしまった場合

一方、NISAの場合、キャピタルロス、つまり損失は損益通算が出来ないため、税金の優遇もなく、損益通算も出来ないため非常に不利になります。利益が出る前提で作られた制度だからです。

iDeCoで損失を出してしまった場合

iDeCoの場合も、NISA同様にキャピタルロス、つまり損失は損益通算が出来ないため、税金の優遇もなく、損益通算も出来ないため非常に不利になります。iDeCoも利益が出る前提で作られた制度だからです。

上手くNISAやiDeCoを使うには?

NISAやiDeCoを上手に使うには投資する銘柄を選ぶことが最初のスタートであり、成功失敗の最初の分かれ道になります。

例えば、2017年から2022年の5年間でクックパッド(2193)かSMS(2175)かで35倍の格差が付いたという事実があります。詳細を知りたい方はこちらの記事「一般NISA(新NISA成長投資枠)の成功の鍵は購入銘柄~クックパッドかSMSで35倍格差!」をご覧ください。

新NISAの成長投資枠を成功させるとメリットははかりしれませんが、失敗すると税金優遇どころか資産を大きく減らすリスクもあります

2024年から始まる新NISAを成功できるようにするには、最初が肝心です。

まとめ

iDeCo、積立NISA、NISA成長投資枠の3つの使い分けは、

・iDeCo

目的:60歳もしくは65歳以降の公的年金の足りない部分を補う目的で行うことが前提です。

iDeCoが合う人:所得税が高い高額所得者(所得控除で税金の優遇度が大きい)で、かつ、自営業者などiDeCo限度額が大きい方

・つみたてNISA

目的:家の購入資金、子供の教育資金、車の購入資金などの為につみたてを行い、税金の優遇を受ける目的で使うことが基本です。無理のない継続できる積立金額で行うことが何よりも重要となりましょう。

つみたてNISAが合う人:将来のために積み立ての目標がある人。

・NISA成長投資枠

目的:最大の特徴は積立NISAやiDeCoでは購入できない個別株投資などが出来、銘柄選択によって高い成果が得られる可能性があります。

NISA成長投資枠が合う人:自分に合った商品を選びたい人、夢を追う投資をしたい方向け。

ちなみにアップル株は30万円投資で2億円を超えておりますが、このような成果が出ても税金の支払い義務がないNISAは投資をする上で凄いメリットです。

積み立ては、老後の年金目的なら「iDeCo」、家の購入資金や教育資金などなら「つみたてNISA」で堅実に積み立てていかれることをおすすめします。ただ、iDeCoやつみたてNISAでは選択の幅が狭く、10年で2倍の成果を達成するのは非常に難しいでしょう。

まとまった金額やボーナスであれば、成長投資枠NISAで少額資金を大きく育てていくことがおすすめの投資スタイルです。

税制や優遇措置については、今後制度が変更される可能性もあるため、常に最新の情報をチェックする必要があります。ライジングブルブログではiDeCoやNISAの最新情報をお届けしていきます。

コメントComment