資産運用に興味はあるものの、何から始めたらよいのかわからないという方もいるでしょう。比較的ローリスクかつ長期運用ができる手法を選び、少額からスタートするのがおすすめです。

本記事では資産運用初心者におすすめの方法や、おさえておきたいポイントなどを解説します。

目次

そもそも資産運用とは

資産運用とは、自分の持っているお金を預貯金や投資に配分し、運用することで効率的に増やすことです。特に初心者は、資産運用というと増やすことを重視した投資をイメージする可能性が高いでしょう。しかし、貯めることを主な目的とした預貯金も資産運用の1つです。

預貯金は、基本的に元本が保証されることがメリットといえるでしょう。しかし、増える金額は少ないことがほとんどです。一方で株式や債券、投資信託などの投資は資産を大きく増やせる可能性があるものの、元本の保証はありません。そのため、結果的に資産を減らす場合もあります。

このように資産運用にはタイプの異なる「預貯金」と「投資」があるため、2つを上手に使い分けることが大切です。

預貯金と投資を使い分けるために、初心者は、まずは自分のお金を以下の3つに分けることをおすすめします。

- 生活費として使うお金

- 近いうちに使うことが決まっているお金

- しばらく使う予定のないお金

上記のうち、預貯金として準備するのは「生活費として使うお金」と「近いうちに使うことが決まっているお金」です。生活費として使うことが明らかなお金や、近いうちに使う予定があるお金を投資に回すと、日々の生活や直近の予定に支障が出てしまいます。投資に回すのは、「しばらく使う予定のないお金」のみにしましょう。

資産運用の方法は主に6種類

資産運用の方法は、主に以下の6種類です。

1.円預金

2.外貨預金

3.保険

4.債券

5.投資信託

6.株式

順番に解説していきます。

1.円預金

円預金も資産運用方法の1つです。銀行にお金を預けると、利子がつくためです。円預金には以下のような種類があります。

| 普通預金 | ・いつでもお金を引き出せる |

| 定期預金 | ・一定期間、預金の引き出しが制限される ・高めの金利が設定されている |

| 積立式定期預金 | ・毎月定額を積み立てる |

預金先の金融機関が破綻した場合でも、預金保険制度によって、預金者は1つの金融機関ごとに元本1,000万円とその利息まで保護されます。このように資産を失うリスクは低いものの、低金利の状況が続いているため、ほとんど資産が増えない点がデメリットです。

さらに円預金では、インフレリスクにも注意しなければなりません。インフレリスクとは、たとえば現在は手元に100万円あれば購入できる100万円の車が、物価上昇によって購入できなくなることです。

1年間に3%程度物価が上昇した場合、車は103万円に値上がりします。しかし金利0.001%の普通預金に預けても、1年間で10円しか増えないため、手元のお金では物価上昇によって値上がった車を買うことはできません。

2.外貨預金

外貨預金は、ドルやオーストラリアドルなどの外貨通貨で預金をする方法です。円安になると大きなリターンを得られ、円預金よりも金利も高く設定されていることが特徴です。

その一方で、円高の局面では元本割れのリスクがあることをおさえておきましょう。また円を外貨に交換して預金し、日本で使用する際には再び円に戻さなければなりません。このように初心者には手続きがやや煩雑であることに加え、預け入れ時と払い戻し時には為替手数料がかかることもデメリットといえます。

さらに、預金保険制度が適用されないため、預金先の金融機関が破綻した場合、1,000万円を超える預金は保護されないことも知っておきましょう。

3.保険

「終身保険」や「養老保険」、「学資保険」、「個人年金保険」などの貯蓄性を伴う保険は、資産運用に活用できます。

いずれも毎月支払う保険料のうち、一定額までが所得控除の対象です。投資のように大きく資産を増やす効果は見込めないものの、税制面での優遇はメリットといえるでしょう。いざというときの備えをしつつ、資産運用もしたいと考える方におすすめの手法です。

4.債券

債券とは国や地方公共団体、企業などが、投資家などから資金を借り入れる際に発行する有価証券のことです。一般的に株式や投資信託に比べて安全性が高く、収益性が安定している点が特徴といえます。

また、債券はあらかじめ支払われる利息額が決められています。そのため、債券の保有者に額面金額を払い戻す満期日である「償還日」までの運用益の見通しが立てやすいこともメリットです。

ただし、金利が上昇すると債券価格が下がるため、途中で売却すると損失が発生します。債券の発行元が倒産や財政難に陥ると、利息や償還金が受けられなくなるリスクも考慮しましょう。

関連記事

元本割れしない?国債の基礎知識とメリット・デメリットとは

5.投資信託

投資信託とは、投資家から集めたお金を運用会社が株式や債券などで運用し、その成果を投資家の投資額に応じて分配する仕組みの金融商品のことです。銘柄選定などを専門家に任せられるため、初心者でも気軽に始められる点が最大のメリットです。また投資信託は、少額の積み立てから始められることも魅力といえます。

一方で、株式投資と同じように価格や為替の変動リスクがある点には注意が必要です。しかし、毎月積み立てる仕組みのため1口当たりの平均購入単価が抑えられ、価格の変動リスクをある程度軽減する効果が期待できます。

6.株式

株式を購入することでその会社の出資者、つまり「株主」になります。株主は株主総会などで経営陣に意見を伝えられるほか、取得価額よりも高い価格で株式を売れば譲渡益を得ることが可能です。

株式によっては譲渡益だけでなく、配当金や株主優待をもらうことで利益を得られる場合もあります。配当金とは年に1回か2回程度、企業が株主に利益を還元するもので、業績が好調な企業は配当金の配分が大きい傾向があります。

また株主優待とは、株式を一定数以上保有する株主に対して、企業から商品の詰め合わせや優待券などをもらえる制度のことです。

このようにメリットが多い株式投資ですが、リターンだけでなくリスクも大きいことを知っておきましょう。

関連記事

投資=株式!?資産運用方法や株投資を始める前に押さえておきたいこと解説

【初心者向け】資産運用の3つの基準

ここまで確認してきたとおり、資産運用にはさまざまな手法があります。初心者は、以下のような基準で資産運用方法を選ぶとよいでしょう。

1.少額からスタートできる

2.比較的ローリスクである

3.長期運用が可能である

それぞれの基準について解説していきます。

1.少額からスタートできる

初心者が資産運用を始める際は、少額からスタートできる手法を選びましょう。資産運用を少額で始めれば、損失が発生した場合であっても影響が限定的である可能性が高いためです。

資産を増やすことを重視した投資を始める場合、まったく元本割れリスクがない投資商品は存在しません。そのため、できるだけリスクを抑えた運用をすることが大切です。

2.比較的ローリスクである

比較的ローリスクであることも、初心者が資産運用の方法を選ぶ際に重視したほうがよい基準の1つです。投資で損失が出たとしても、ローリスクな投資商品であれば損失額も少額で済み、資産の大半を失うといった事態は避けられます。

資産を大きく増やすことを目的に、最初からリターンの大きな資産運用の手法を選択することは避けましょう。

3.長期運用が可能である

初心者が資産運用の方法を選ぶ際は、長期運用が可能かどうかもチェックする必要があります。長期運用をすれば、初心者でもリスクを抑えながら資産を増やせる可能性が高まるでしょう。

長期投資と積み立て投資を並行して行うことで、購入時期によって発生するリスクを分散できます。相場は日々変動しているため、一度にまとめて購入しタイミングを見計らって売買する方法より、積み立て投資によって平均購入単価を下げられる方法の方が、リスクを軽減できるでしょう。

たとえば1月に1万円だった株価が3ヵ月間下落して7000円になり、その後は上昇して12月に1万円に戻ったとします。株価は1万円に戻っただけです。

しかしこの間ずっと毎月10万円ずつ、この株の積み立て投資をしていた場合、12月までの積み立て額は120万円であるのに対し、資産は約141万円まで増えます。株価が下がった2月から11月までの間に安く株を購入できたため、12月にもとの1万円に戻った際、値上がり益を得られるためです。

このように、価格が変動する金融商品を常に一定の金額で、時間を分散しながら購入を続ける手法を「ドルコスト平均法」といいます。ドルコスト平均法によって、金融商品の平均購入コストを下げることが可能です。

また、投資期間が長くなるほど、複利効果を得やすくなります。複利効果とは、資産運用で得た収益や利息を再び投資することで、利息が利息を生みふくらんでいく効果のことです。時間が長くなるほどお金が働いてくれ、増え方が大きくなっていきます。

初心者におすすめ!資産運用方法4選

初心者におすすめの資産運用方法としては、以下の4つが挙げられます。

1.NISA

2.iDeCo

3.ロボアドバイザーを利用した株式投資

4.投資顧問サービスを活用した株式投資

それぞれの資産運用方法を解説していきます。

1.NISA

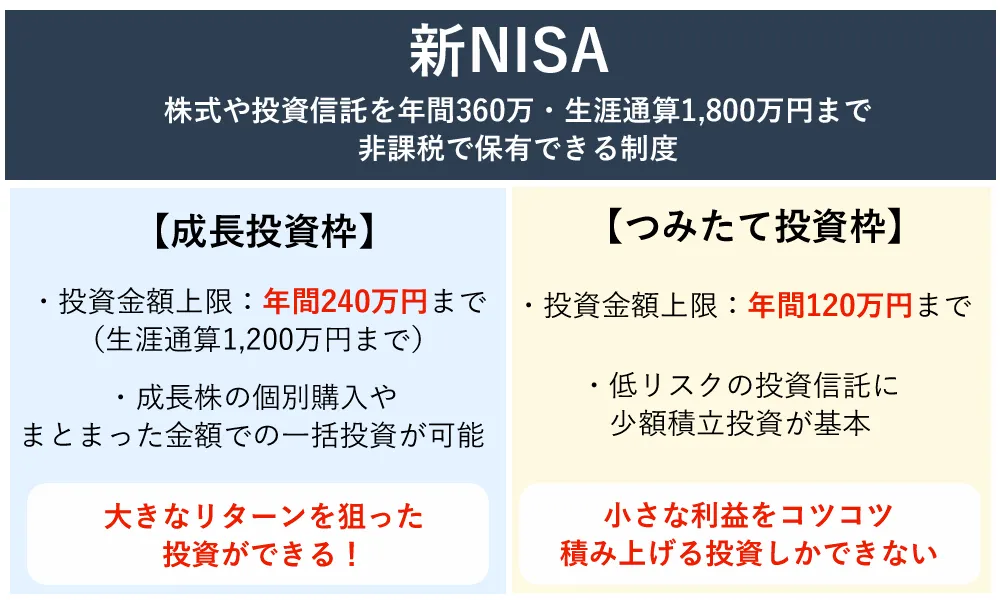

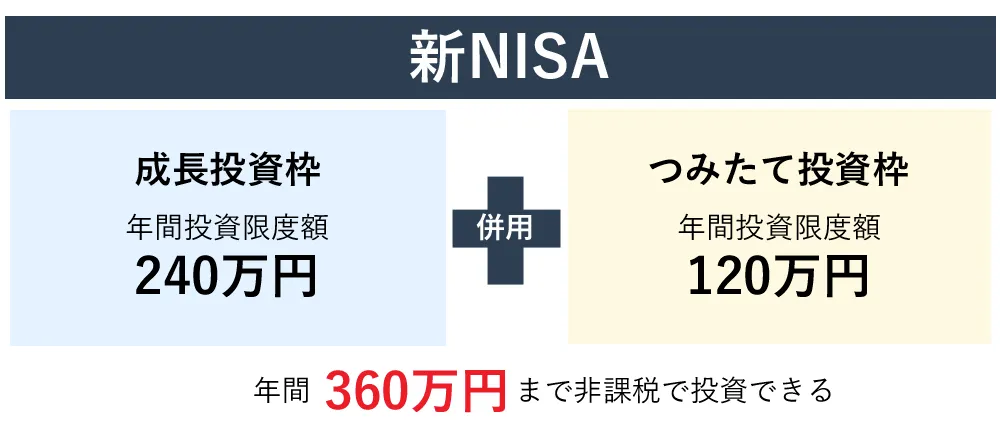

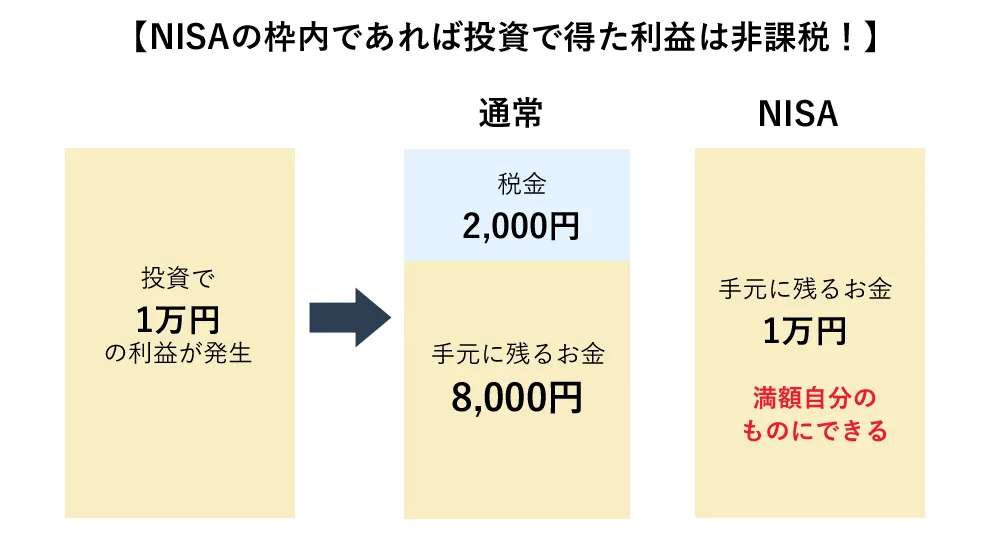

NISA(ニーサ)とは、国民の資産形成を後押しする「少額投資非課税制度」のことで、国の税制優遇制度の1つです。NISAは、売却益、配当金、分配金に税金がかかりません。売却益が出た場合、一般の取引では利益に20.315%の税金がかかるところ、全額を利益として受け取れます。

NISAには成長投資枠とつみたて投資枠の2種類があります。

関連記事

新NISA活用ガイド!初心者にわかりやすく新NISAの仕組みとメリットや活用事例を解説

2.iDeCo

iDeCo(イデコ)は公的年金制度に上乗せして受け取れる私的年金制度のことで、「個人型確定拠出年金」の愛称です。拠出する掛金が所得控除の対象となるほか、運用益が非課税になり、受け取り時も税制優遇が適用される点がメリットです。

掛金の最低金額は5,000円であるため、資産運用の初心者でも気軽に始められます。またiDeCoは加入後、原則60歳まで引き出せません。そのため、老後の資産形成に適した資産運用方法といえます。

関連記事

知らないと損するiDeCoの節税メリット!会社員の年収別節税シミュレーション!

3.ロボアドバイザーを利用した株式投資

ロボアドバイザーは、証券会社などが提供するAI(人工知能)を活用し、投資のアドバイスや運用を行うサービスです。年収や貯蓄額、資産運用の目的など複数の項目を入力するだけで、自分に合った投資商品の組み合わせを提案してくれます。

また、相場の変動によって変動した投資配分の比率も自動的に修正してくれるため、資産運用の初心者で知識がない方にもおすすめです。

関連記事

初心者だからこそ知っておきたいロボアドバイザーのメリット・デメリット

4.投資顧問サービスを活用した株式投資

投資顧問を利用することで、個別株式の銘柄選択や投資比率、買いタイミング・売りタイミングなどに関する具体的なアドバイスが受けられます。

銘柄選択や株式の売買に関するアドバイスをすることが法的に認められているのは、証券営業マンか投資顧問会社のみです。アドバイスを受けると、投資のパフォーマンスや資産運用に向き合う気持ちが大きく変わります。投資顧問サービスは、初心者が投資を始める際の心強いアドバイザーになってくれるはずです。

初心者が資産運用する際の3つのポイント

初心者が資産運用をする際におさえておきたいポイントは、以下の3つです。

1.分散投資を意識する

2.少額の資金で始める

3.短期的な値動きに振り回されない

1つずつ解説していきます。

1.分散投資を意識する

初心者に限った話ではないですが、資産運用として投資を行う際は、分散投資を意識しましょう。投資先を1つに限定すると、その1つの価格が下がってしまうと大きな損失が生じます。しかし、投資先を分散させることでリスクを軽減できます。

銘柄だけでなく、株式と債券、不動産といったように投資対象を分散させることも重要です。1つの投資先で損失が出ても、他でリカバリーすることが可能なためです。

さらに積み立て投資によって時間も分散させることで、資産運用のリスクをさらにリスクをさらに抑えられます。前述した「ドルコスト平均法」によって、投資商品の価格が変動したとしても、平均購入単価を下げられるためです。

2.少額の資金で始める

初心者が資産運用を始める際は、少額の資金でスタートすることをおすすめします。投資資本が大きくなると、損失額も大きくなりますが、資金が少額の場合はリスクも限定的です。

投資に慣れている場合は、資産がマイナスになったとしても「これぐらいの損益の変動はよくあること」と冷静に受け止められるでしょう。しかし初心者の場合、いきなり自分の資産がマイナスになってしまうと、大きなストレスと不安を抱えることになりかねません。

そのため、まずは少額から投資を始め、慣れてきたら少しずつ運用資金を増やしていくのが賢明です。

3.短期的な値動きに振り回されない

初心者の資産運用におすすめなのは、短期的な値動きに振り回されないことです。長期投資を前提とした資産運用を行いましょう。

資産運用を始めたばかりの頃は、投資先の値動きが気になってしまいがちです。しかし、短期的な値動きに振り回されていると精神的に疲弊してしまいます。

すでにお伝えしたとおり、長期投資は初心者でもリスクを抑えながら資産を増やせる可能性の高い手法です。短期の値動きはあまり気にせず、時々参考程度に確認する程度のスタンスで運用するとよいでしょう。

まとめ

資産運用とは、自分の持っているお金を預貯金や投資に配分し、運用することで効率的に増やすことです。タイプの異なる「預貯金」と「投資」の2つを、上手に使い分けましょう。

また、初心者が資産運用を行う際は、「分散投資を意識する」「少額の資金で始める」「短期的な値動きに振り回されない」といったことを意識することが大切です。資産運用には、さまざまな手法があります。それぞれのメリットや注意点を確認したうえで、自分に合った方法で資産運用を始めましょう。