コツコツ貯金している方のなかには「銀行預金だけだと老後の資金が足りないかもしれない」と不安になる方もいるでしょう。

実際に、日本の銀行預金の金利は0.2%前後であり、株式投資で狙える利回りより低いです。そのため、わざわざ貯金をせずに「すべて投資に回せば効率よく資産を増やせるのでは?」と考える投資家もいます。

しかし、株式投資には損失リスクがつきものなので、貯金ゼロで株を買うのはおすすめできません。

本記事では、貯金の代わりに株を運用すべきではない理由とリスクを抑えながら貯金と株を併用するコツを紹介します。

早めの資産形成で将来に備えたい方は、ぜひ参考にしてみてください。

目次

貯金の代わりに株を運用するのはおすすめしない

貯金を辞めて、すべての資金を株式投資に回すのはおすすめしません。急な出費のときに、株価次第では現金化できないリスクがあるからです。

最低でも以下の条件を満たしていないと、投資に挑戦するのは控えた方が良いでしょう。

- 株式投資のリスクを理解している

- 自分のリスク許容度を把握している

- 生活費の半年~1年分を確保できている

- 長期運用(10年以上)を前提としている

「投資一択」だとハイリスクですが、上記の条件を満たしたうえで余剰資金を株式投資に回すことで、効率よく資産を増やせる可能性があります。

貯金の代わりに株を運用すべきでない4つの理由

貯金の代わりに株を運用すべきでない理由は、以下の4つです。

貯金と株式投資をうまく併用できれば、年金だけでは足りない老後資金を無理なく準備できます。

急な出費に対応できない

貯金の代わりに株を運用すると、急な出費に対応しにくくなります。現金が必要なタイミングで株価が下がっていると、必要な資金を確保できないからです。

たとえば、家電の買い替えや引越し費用、医療費などで急な支出が生じたとき、貯金がないと支払い対応ができません。急な出費に備え、必ず必要最低限の現金を確保しておきましょう。

適切な銘柄選びが難しい

株式投資で利益を狙うための銘柄選びは、上級者でも難しいです。

利益の見込めない投資先を選ぶと損しやすいので、初心者が貯金代わりに株を運用するのは危険でしょう。

事実として、株式投資では企業の「業績」や「財務内容」「将来性」といった情報をチェックする必要があり、知識がないと適切な銘柄選びができません。

株に慣れるまでは、貯金しながら少額ずつ投資するのがおすすめです。

元本割れで資金を失う可能性がある

株価は常に変動しており、暴落すれば多額の資産を失う可能性があります。そのため、貯金ゼロで株式投資をしていると、元本割れが生じたときに家計が圧迫されるでしょう。

たとえば、リーマンショックやコロナショックでは短期間で株価が下がり、多くの投資家が資産を失いました。

投資には損失リスクが伴うことをしっかりと理解すべきです。

売買のタイミングを判断するのが難しい

利益を狙って株を売買するタイミングは、見極めが難しいです。

たとえば、株価が下がっている局面では「さらに下がるかもしれない」と迷い、上昇時には「もっと上がるはず」と考えていると、売りどきを逃す可能性があります。

プロでも相場を読むのは困難なので、初心者が貯金代わりに株を運用するのはリスクが高すぎるでしょう。

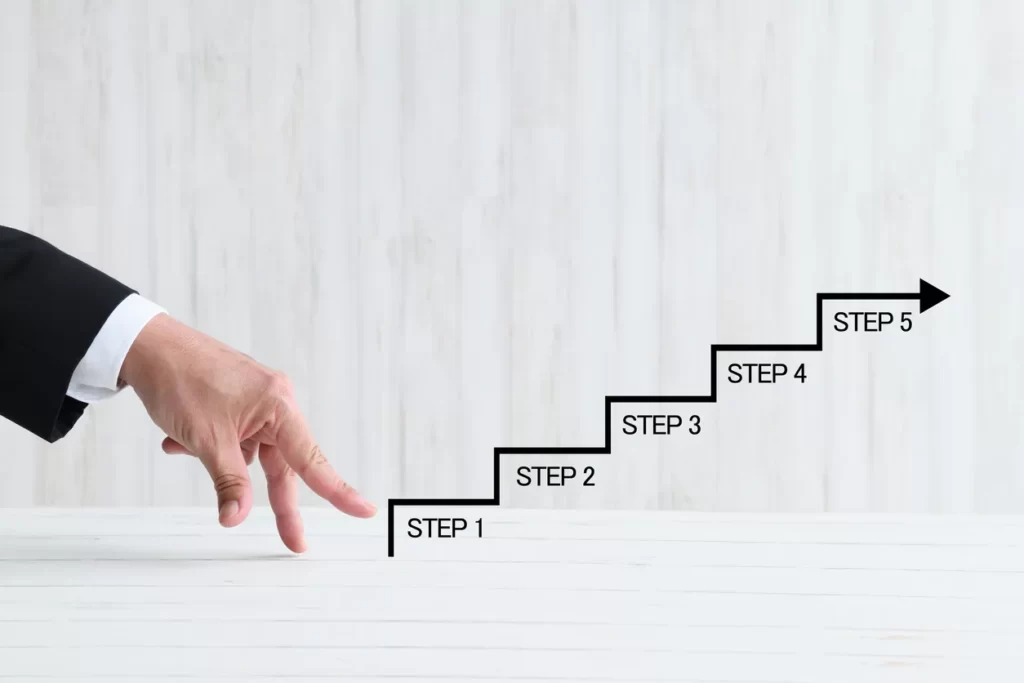

貯金をしながら低リスクで株を運用する手順|5ステップ

貯金をしながら低リスクで株を運用する以下5つのステップを紹介します。

無理なく老後資金を確保するための参考にしてみてください。

1.最低限の生活資金を貯金で確保する|目安は半年〜1年分

株式投資を始める前に、最低でも「半年〜1年分の生活費」を貯金で確保しておきましょう。

失業や病気などの予期せぬトラブルがあっても、当面の生活を守れるからです。

毎月の生活費が約20万円の方であれば、120万〜240万円程度の現金確保が目安になります。

また、車の購入や子どもの教育費など、将来的に予定されている大きな支出もあらかじめ貯金しておくと安心です。

生活資金を確保しておけば株の値動きに振り回されず、気持ちにゆとりを持って投資できるようになります。

2.少額で株式を購入する

株式投資は少額からでも始められるため、初心者でも挑戦しやすいです。実際に、楽天証券やSBI証券などのネット証券では1株から株式を購入できます。

たとえば、NTTの株をネット証券で購入すると、100株(単元株)約15,590円(2025年8月1日終値で計算)で株式投資を始められます。

まずは、数千円〜数万円程度の少額で株を購入し、相場の動きに慣れながら自分の投資スタイルを見つけていきましょう。

3.損切りや利益確定のゴールを決める

投資経験に関係なく、損切りや利益確定のゴールを決めておきましょう。

株の値動きに感情的になると冷静な判断ができず、損失を拡大させたり利益を逃したりするリスクが高いからです。

一例として、以下のような具体的なルールを設定しておくと、株価が大きく動いたときでも迷わず売買できるようになります。

- 株価が20%下落したら売却する(損切り)

- 株価が30%上昇したら売却する(利益確定)

- 含み益が10万円になったら売却する(利益確定)

出口戦略をあらかじめ明確にしておくことが、資産形成を無理なく続けるコツです。

出口戦略については、こちらの「新NISAで活用できる5つの出口戦略!取り崩し金額のシミュレーションを紹介」記事で詳しく解説しています。

4.複数の株式に分散投資する

株式投資のゴールが決まったら、できるだけ複数の株を買っておきましょう。1つの銘柄に集中しないことで、損失リスクを抑えられるからです。

異なる業種や地域の企業に投資しておけば、一部が値下がりしてもほかの銘柄で損失をカバーできます。

とくに、初心者は分散投資を意識することで、最小限のリスクでストレスなく投資を続けられるはずです。ただし、あくまで余剰資金内での投資に留めてください。

5.適切な割合で両者を併用する|投資に20〜30%が理想

貯金だけでは資産が増えにくいですが、投資だけに偏ると元本割れのリスクがあります。

株式投資と貯金をバランスよく併用するのが、投資で長期的に老後資金を確保するコツです。自分にとってベストな投資割合については、次のような目安を参考にしてみてください。

- 貯金が少ないケース:総資産の5〜10%程度の範囲で投資する

- 標準的なケース:貯金70〜80%、投資20〜30%の割合で運用する

- リスク許容度が高いケース:「100−年齢」を投資割合の上限とする(30歳なら総資産の最大70%を投資する)

自分のリスク許容度や資産状況に応じて調整し、無理せず資産運用を続けましょう。

株式投資が貯金より優れている3つのメリット

株式投資が貯金より優れているメリットは、以下の3つです。

株式投資の強みを知ることで、貯金より効率よく資産を増やせるようになるでしょう。

インフレ対策になる|物価高への備え

株式投資はインフレ対策として効果的です。

インフレとは、モノやサービスの価格が上昇することで、お金の価値が目減りする現象です。銀行預金の利息は年0.2%程度と低いため、物価が2%上がれば実質的に資産が減ってしまいます。

一方、株価は企業の利益や成長に応じて上昇しやすいため、インフレとともに資産が増える可能性があります。

現金のみよりも将来の資産価値を守れる点が、株式投資の強みです。

銀行預金より高い利回りを期待できる

銀行預金よりも高い利回りを期待できることが、株式投資のメリットです。

一般的な銀行預金の金利は年0.2%程度ですが、株式や債券などに20年間分散投資し続けると年間で平均2〜8※%程度の利回りが期待できます。(※参照元:金融庁|つみたてNISAについて)

預金だけでは資産が増えにくい現状だと、少しでも株式を組み入れた方が資産を増やしやすいでしょう。

配当金や株主優待で定期的に収入を得られる

投資する企業によっては、株の配当金や株主優待などで定期的に収入を得られます。

配当金は企業が利益の一部を現金として株主に還元するもので、保有株数に応じて年に1〜2回ほど支払われます。また、株主優待は企業が株主に対して自社製品やサービス、割引券などを提供する制度です。

なかには、食品メーカーの株主優待で「商品の詰め合わせ」が届くこともあり、生活費の節約にもつながるでしょう。

貯金代わりの株式投資に関するよくある質問

貯金代わりの株式投資に関するよくある質問に回答します。

それぞれみていきましょう。

株式はいつでも現金化できる?

平日の取引時間内であれば、基本的に株式を売却して現金化できます。

国内株の場合、平日の以下の時間帯に注文が成立すると、約2営業日以内に売却代金が口座に入金されます。

- 前場:9時〜11時30分

- 後場:12時30分〜15時30分

ただし、土日や祝日、年末年始などは市場が閉まっているため、上記の時間帯でも現金化できません。

NISAでの積立を貯金ゼロで始めるのは危険?

貯金ゼロの状態でNISAを始め、積立投資をするのはリスクが高いです。NISAやiDeCoなどの投資制度には元本保証がないため、値下がりによって資産を失う可能性があります。

突然の病気で医療費が必要になったり、急に家電が壊れて買い替えたりするとき、貯金がないと対応できません。

まずは最低限の生活防衛資金を確保し、余剰資金で積立投資に挑戦すべきです。

株式投資は貯金がいくらになってから始めるべき?

半年〜1年分の生活費を貯金できたら、少額から株を買ってみても良いでしょう。

月の生活費ごとに必要な貯金額の目安は、以下のとおりです。

- 月10万円:約60万〜120万円

- 月20万円:約120万~240万円

- 月30万円:約180万〜360万円

生活を守るための現金を確保し、あくまで「今すぐ使う予定のないお金」で投資に挑戦してみてください。

まとめ

高い利回りやインフレへの備えや、配当・優待など、株式投資には魅力がたくさんあります。

そのため「貯金より投資のほうが効率よく資産を増やせるのでは?」と考えるのは、とても自然な発想です。

ただし、投資には元本割れリスクが伴うため、貯金ゼロで株を買うことはおすすめできません

まずは生活に必要な資金を貯金し、余裕資金の範囲で株式投資を始めることで、資産運用のリスクを抑えられます。

10年後、20年後に「あのとき始めておいてよかった」と思えるよう、貯金と投資のバランスを考えながら株式投資に挑戦してみてください。

コメントComment