日本の株価が好調であること、新NISA効果による個人の投資意欲が増していることもあり、投資信託への資金流入が加速しています。

個人の資産形成はインデックスファンドへの積立投資、長期運用がカギになります。iFree TOPIXインデックスは、TOPIX(東証株価指数)をベンチマークとした投資信託です。

今回は、iFree TOPIXインデックスの最新の評判や、投資を始めるタイミングや売却の考え方についてお伝えします。

目次

TOPIX(東証株価指数)とは

TOPIXは、日本の代表的な株価指数のひとつです。

日経平均株価(日経225)がプライム市場に上場しているうちの主要銘柄225社から構成されているのに対し、TOPIXはプライム市場の全銘柄から構成されています。

TOPIXは、1968年1月4日の時価総額を100として、その後の時価総額を指数で示しており、ETFや投資信託のベンチマークとして利用されます。

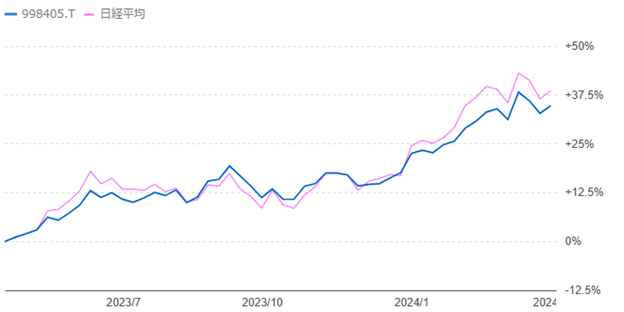

下記グラフは、昨年7月からのTOPIXと日経平均の株価指数の推移を示しています。

TOPIXは日経平均に比べると、日本株全体に連動しているため緩やかな動きをしています。

(TOPIX:チャート-Yahooファイナンス より)

そもそもインデックスファンドとは

インデックスファンドとは、株価指数に連動した成果を目指す投資信託のことを指しています。

株価指数の変動が投資信託の基準価額に直結するため、指数が上がれば保有資産が増えますし、その逆もあり得るということです。

インデックスファンドに投資をするということは、そのファンドが連動を目指しているマーケット全体を購入するということにつながります。

つまり、TOPIXに連動した投資信託を購入すれば、プライム市場全体に投資をすることになるのです。

因みに、インデックスファンドに対してアクティブファンドと呼ばれる投資信託があります。

アクティブファンドは、株価指数以上の利益を目指した投資信託です。人的介入の側面が強いため、損益の幅が大きくなりがちであることを覚えておきましょう。

関連記事

投資初心者でも安心してはじめられる?人気のインデックス投資を解説

iFree TOPIXインデックスとは

iFree TOPIXインデックスの特徴

iFree TOPIXインデックスは、TOPIXに連動した成果を目指した投資信託です。ファンドの運用規模や運用コストなど基本情報は、下表の通りです。

【基本情報】

(基準日2024.4.10)

| 運用(委託)会社 | 大和アセットマネジメント |

| 設定日 | 2016.09.08 |

| 償還日 | 無期限 |

| 純資産総額 | 153.23億円 |

| 基準価額 | 24,127円 |

| 決算日 | 毎年9月19日 |

| 商品分類 | インデックス型 |

| ベンチマーク | TOPIX |

| 投資対象地域 | 国内 |

| 投資対象資産 | 株式 |

| 購入時手数料 | 無料 |

| 信託報酬(運用管理費用) | 年率0.154%(税込み) |

| 信託財産留保額 | 無料 |

| NISA成長投資枠/つみたて投資枠 | 購入可能 |

iFree TOPIXインデックスの運用手数料

投資信託を運用するには、一定の手数料が必要になります。

手数料は投資をする人が負担するコストですが、直接負担するものと間接的に負担するものがあります。

投資者が直接負担するコストは、投資信託を買うときの購入手数料と、売るときの売却手数料(信託財産留保額)ですが、iFree TOPIXインデックスはどちらも無料です。

間接的に負担するコストが、年率0.154%の信託報酬(運用管理費用)になります。信託報酬は、投資信託を購入してから売却するまでの期間、毎日かかるコストです。

個人の信託財産(保有財産)から自動的に差し引かれるため、間接的に負担するコストと呼ばれます。

NISAの対象となっている多くのインデックスファンドは、売買時手数料がかからないものが多いですが、信託報酬は必ず負担することになります。直接払うわけではないため、手数料を払っている実感が薄いかもしれませんが、信託報酬利率が高いか安いかで運用効率が変わります。

iFree TOPIXインデックスの信託報酬は、年率0.143%ですが、TOPIXと連動した他のいくつかの投資信託と信託報酬を比較してみても低めの設定と言えるのではないでしょうか。

| ファンド名 | 信託報酬 |

| iFree TOPIX インデックス | 0.143% |

| eMAXIS Slim 国内株式(TOPIX) | 0.143% |

| つみたて日本株式(TOPIX) | 0.198% |

| たわらノーロード TOPIX | 0.187% |

| ニッセイ TOPIXオープン | 0.55% |

iFree TOPIXインデックスの純資産総額と基準価額の推移

iFree TOPIXインデックスの設定来の基準価額と純資産総額の推移です。

2020年3月のコロナ感染症拡大時期に大きく値を下げた後は、小幅な変動はありつつも全体としては値上がりしています。

純資産総額は、2023年5月には100億円を突破し、その後順調に積み増しています。

iFree TOPIXインデックスのリターンを検証

iFree TOPIXインデックスの過去5年間のリターンを見てみましょう

(2024年4月5日更新)

| 6ヶ月 | 1年 | 3年 | 5年 | |

| リターン(年率) | 45.59% | 40.38% | 13.91% | 13.25% |

国内株式市場が好調であることが、直近1年間のリターンに影響していることがわかります。

iFree TOPIXインデックスの組入上位銘柄

幅広い銘柄へ投資をしているiFree TOPIXインデックスですが、組入上位10銘柄は下表の通りです。(2024年3月29日現在)

| 銘柄名 | 業種 | 比率 |

| トヨタ自動車 | 輸送用機器 | 5.2% |

| TOPIX先物 | – | 2.6% |

| 三菱UFJフィナンシャルG | 銀行業 | 2.3% |

| ソニーグループ | 電気機器 | 2.3% |

| 東京エレクトロン | 電気機器 | 2.1% |

| 三菱商事 | 卸売業 | 1.8% |

| キーエンス | 電気機器 | 1.7% |

| 日立 | 電気機器 | 1.7% |

| 三井住友フィナンシャルG | 銀行業 | 1.6% |

| 信越化学 | 化学 | 1.5% |

NISAで投資をする理由

なぜ今、投資が必要と言われるのか?

日本人は株や投資信託などの投資商品の保有率が低く、現預金で保有している割合が高いということがわかっています。欧米の場合は日本とは逆の割合で投資商品の保有率が高いです。

日本でも物価上昇に伴う預貯金の目減りリスク、年金の先細りへの不安などを考えると、ただ真面目に働いているだけでは将来資金に不安を持たざるを得ない時代に突入しています。

貯蓄から投資へ向かわせる国の施策がNISAです。NISAは国民の資産形成を後押しするために制定された少額投資非課税制度です。

特に内容を拡充した新NISA発足以降、これまで投資をしたことがない人が投資に興味を持ち始め、実際、積立投資を始めるなどしており、株価を押し上げる要因のひとつにもなっています。

株高の今、投資を始めていい?

基本的に、株式や投資信託は、安値のときに買って高値のときに売れば利益がでます。

しかし、現在のように国内外の株価が好調である今、株式や投資信託の買い時なのか?という迷いを持つ人もいるようです。

たしかに、株式投資は一括で資金を投下するため、買い時が難しいことは事実でしょう。

ですが、投資信託への積立投資であれば、現在の株高による高値づかみの不安を軽減できます。

積立投資は、定期的に同じ金額で投資信託を購入する方法です。買付け時の基準価額によって購入できる口数が変動するため、基準価額が高いときは少しの口数しか購入できませんが、逆に下がっているときは、多くの口数を購入できます。

マーケットは上がり下がりを繰り返し、長期的に成長していくものと捉えられるため、基準価額に惑わされず淡々と積立ておけば、購入価額が平準化することができ高値づかみを回避できるという考え方です。

専門家であっても将来のマーケット変動を予測することは不可能です。つまり、積立投資は、始めようと思ったときが始めるタイミングなのです。

いつ売却して現金化すればいい?

すでに投資信託を保有している場合、基準価額が上がっている今こそ投資信託を売却して利益を確定しておきたいという気持ちになる人もいるでしょう。

確かに、数年内にまとまった資金が必要なイベントがあるなら、利益が出ているうちに利益確定をしておくという方法も良いと思います。

しかし、当面の間、使う予定のない資金である場合、積立投資は継続したほうが良いかもしれません。仮に、売却して利益を確定しても使う予定のない資金の置き場に悩むことになります。

それでは、いつ売ったらいいの?という疑問が湧きますが、現金化するのは、「資金が必要になったとき」と決めておけば売却時期に迷いが生じないかもしれません。

投資は「買い時」より「売り時」の判断が難しいとも言われますが、売り時を判断する自分なりのルールを持っておくといいでしょう。

NISAを活用して効率的な資産形成を

本来、預貯金の利息、保険の満期金、株式投資や投資信託などの利益には、税金がかかります。しかし、NISAの場合は税金がかかりません。

NISAとは投資商品そのものではなく、投資をするための口座です。NISA口座で株式投資や投資信託を購入して生じた利益には一切税金がかかりません。利益の全額が手元に残ります。

株式も投資信託も元本保証はありませんが、積立投資のように、積立、長期、分散の3つを組み合わせれば損失のリスクを軽減することは可能です。

NISAの積立投資限度額は年間360万円です。購入額ベースで1,800万円まで非課税で積立投資が可能です。

NISAの積立投資は分配金が再投資されるため複利効果が高くなり、運用期間の長さが運用成果に貢献します。

一方、NISAは、運用途中の換金に制約はないため、資金が必要なタイミングで一部だけ売却できるなどの利便性にも優れています。また、売却しても再投資できるためライフプランに合わせた様々な使い方ができる制度です。

関連記事

新NISA活用ガイド!初心者にわかりやすく新NISAの仕組みとメリットや活用事例を解説

迷ったら「ライジングブル投資顧問」の売買サポート

「株をいつ売ればいいかわからない」

「株式投資は選択肢が多すぎてどの銘柄を買えばいいかわからない」

株式投資に興味があるものの、このような理由でなかなか利用に踏み切れないという方は、投資の専門家である「投資顧問」のサポートを受けることをおすすめします。

【投資顧問とは?】

投資家と契約を結んで、株式や債券などの売買についてアドバイスをする業務のこと。

投資のアドバイスを業務上のサービスとして提供することが法的に認められている、投資の専門家・専門会社です。

投資顧問を利用することで、情報商材屋やインフルエンサーといった「自称投資のプロ」からアドバイスを受けるよりも、安全・健全に資産運用ができます。

投資顧問とは何かをより詳しく知りたい場合は、以下の記事をご覧ください。

「ライジングブル投資顧問」は、これまで延べ3万人以上の利用者をサポートしてきた実績を持つ、株の売買のプロフェッショナルです。

| ライジングブル投資顧問でできること |

・買い推奨のサポート ・売り推奨のサポート ・銘柄入れ替え・ロスカットのサポート ・保有持続のサポート →株売買に関する疑問・不安に寄り添い、徹底サポート! |

株価は絶えず変動するものであり、それに従って「今最も買うべき銘柄・売るべき銘柄」も移り変わります。

さらに言えば、投資家自身のライフプランや資金も一人ひとり違うため、万人にとっての「絶対に儲かるおすすめの銘柄」というものは存在しません。

どの商品をいつどのくらい売買するのか、そのすべてをプロが決定していくので、

資産を増やしていく近道です。

他のiFreeシリーズ

大和アセットマネジメントのiFreeシリーズには他にも様々な商品があります。

S&P500インデックス

米国を代表する株価指数であるS&P500の動きに連動を目指すファンドです。

iFree 日経225インデックス

日経平均トータルリターン・インデックスの動きに連動を目指すファンドです。

iFree JPX日経400インデックス

投資指数「JPX日経インデックス400(配当込み)」の動きに連動を目指すファンドです。

iFreeNEXT NASDAQ100インデックス

米国の大手IT系企業が多く含まれるNASDAQ100の動きに連動を目指すファンドです。

iFree 8資産バランス

iFree8資産バランスは、国内債券、先進国債券、新興国債券、海外リート、国内リート、新興国株式、先進国株式、国内株式の8つの資産クラスに均等に分散投資をしています

iFree新興国株式

iFree新興国株式は新興国(ブラジル、チリ、中国、インド、インドネシア、マレーシア、メキシコ、サウジアラビア、南アフリカ、台湾など)を投資対象地域とし、「FTSE RAFIエマージングインデックス」を指標としています。

まとめ

iFree TOPIXインデックスは、TOPIXに連動した成果を目指す投資信託です。iFree TOPIXインデックスを購入すれば、国内株式全体に分散投資していることになります。

幅広い銘柄へ投資していることから値動きは比較的緩やかですので、投資初心者にも向いています。

投資は元本保証がないため値動きが気になりますが、積立投資であれば値動きを気にすることなく投資がいつからでも始められます。

NISAでiFree TOPIXインデックスの購入を検討してみませんか。

コメントComment