「iFree S&P500インデックス」は米国を代表する株価指数であるS&P500をベンチマークとした投資信託です。

今回は、「iFree S&P500インデックス」について、ファンドの評判やNISAでの運用例を紹介します。

新NISAスタートを目前に控えている今、何を基準にして投資信託を選べばいいのかわからない方は、ぜひ本記事を参考にしてください。

iFree S&P500インデックスはどんなファンド?

iFree S&P500インデックスの特徴

iFree S&P500インデックスは、大和アセットマネジメントが運用するiFreeシリーズの投資信託です。2024年スタートの新NISAの対象ファンドでもあります。

【基本情報】

(2023.12.01現在)

| 運用(委託)会社 | 大和アセットマネジメント |

| ベンチマーク | S&P500 |

| 設定日 | 2017.08.31 |

| 償還日 | 無期限 |

| 純資産額 | 1,363.93億円 |

| 分配金 | なし |

| 分類 | インデックスファンド |

| 基準価額(2023.11.30現在) | 26,880円 |

| 購入時(販売時)手数料 | 無料 |

| 信託報酬(運用管理費用) | 0.198%(税込み) |

| 信託財産留保額(換金時手数料) | 無料 |

| 為替ヘッジ | なし |

iFree S&P500インデックスの目的と特徴

S&P500とは、米国の代表的な株価指数でニューヨーク証券取引所、NASDAQに上場している代表的な大型株500銘柄の株価の時価総額を加重平均した指数です。

iFree S&P500インデックスは、S&P500指数に連動させることを目指したファンドです。マーケットが好調ならば、同じようにファンドも成長するしくみです。

iFree S&P500インデックスの組入れ銘柄

実際にiFree S&P500インデックスはどのような銘柄、業種に投資をしているのでしょうか。iFree S&P500インデックスの組入れ銘柄と業種別構成比TOP10を紹介します。

| 組入れ銘柄 | 比率 | セクター | 比率 |

| APPLE INC | 6.5% | 情報技術 | 25.4% |

| MICROSOFT CORP | 6.0% | ヘルスケア | 12.5% |

| S&P500 EMINI DEC 23 | 3.7% | 金融 | 12.0% |

| ISHARES CORE S&P500 ETF | 3.3% | 一般消費財・サービス | 9.9% |

| AMAZON.COM INC | 3.0% | コミュニケーション・サービス | 8.3% |

| NVIDIA CORP | 2.8% | 資本財・サービス | 7.8% |

| ALPHABET INC-CL A | 2.0% | 生活必需品 | 6.1% |

| TESLA INC | 1.8% | エネルギー | 4.5% |

| MeTA PLATFORMS INC CLASS A | 1.7% | 素材 | 2.3% |

| ALPHABET INCーCL C | 1.7% | 公益事業、他 | 2.4% |

参考:iFree 投資信託説明書(交付目論見書)

iFree S&P500インデックスの基準価額の推移とリターン

iFree S&P500インデックスの設定来の基準価額の推移と過去5年間のリターンです。

過去5年のリターン (2023.12.01現在)

| 期間 | 6ヶ月 | 1年 | 3年 | 5年 |

| リターン(年率) | 34.12% | 23.70% | 22.43% | 18.29% |

2020年のコロナ禍の落ち込みを除けば純資産総額、基準価額共に増減を繰り返しながらも右肩あがりです。また、過去5年のリターンも年率平均18.29%と十分な結果と言えそうです。

iFree S&P500インデックスの手数料

投資信託を運用には一定のコストがかかります。

代表的な手数料は次の3つ。

①購入時手数料・・・ファンドの購入時にかかる費用

②信託報酬・・・ファンドの保有中、毎日かかる費用

③信託財産留保額・・・ファンドの売却時にかかる費用

iFree S&P500インデックスの場合、

②信託報酬のみが必要です。

①購入時手数料、③信託財産留保額は無料です。

現時点でのiFree S&P500インデックスの信託報酬は0.198%に設定されています。株式を対象としたインデックスファンドのNISA全体の信託報酬の平均値は0.44%であることを考えると、iFree S&P500インデックスの信託報酬は平均値を下回っていますので手数料は低めと言えるでしょう。

S&P500に連動した他のインデックスファンドとの比較

同じ指数に連動するインデックスファンドの場合、コストを比較することは資産形成を効率的に行う上でのポイントになります。

ファンドを選ぶときに重視したい2つのポイント。

1.信託報酬が安いか

投資期間が長くなり、保有額が増えるほど信託報酬が運用益に与えるインパクトが大きくなる。できるだけ信託報酬が低いファンドを選ぶほうが有利。

2.純資産総額は大きいか

純資産総額は、すべての財産から信託報酬などの手数料を差し引いた金額で投資信託の規模を示している。基準価額に投資家の投資口数を乗じた金額と同じ。

純資産総額が大きいと安定的で効率的な運用が見込めます。同じ種類のファンドであれば純資産総額の大きさを目安の一つとします。

参考までに、S&P500に連動する他のいくつかのインデックスファンドの信託報酬と純資産額を比較してみます。

【2023.12.01更新】

| ファンド | 純資産額 | 信託報酬 | 過去5年リターン |

| iFree S&P500インデックス | 1,363.93億円 | 0.198% | 18.29% |

| eMAXIS Slim 米国株式(S&P500) | 29,063.81億円 | 0.09372% | 18.43% |

| つみたて米国株式(S&P500) | 209.36億円 | 0.22% | 22.48% 設定来過去3年 |

| iシェアーズ 米国株式(S&P500) インデックスファンド | 278.82億円 | 0.0938% | 17.97% |

iFree S&P500インデックスの信託報酬は0.198%ですが、実際どの程度の費用がかかるのか計算してみましょう。

仮に、保有残高が50万円であった場合、1年間にかかる信託報酬は次の通り。

保有残高(50万円)x信託報酬(0.198%)=1年間の信託報酬(990円)

1年間に発生するコストは990円です。0.22%で計算すると1,100円になります。

少しの差と感じるかもしれませんが、信託報酬は、ファンドの保有額に応じてかかるため、保有額が多く、保有期間が長くなればそれだけコストの差は広がります。

同じS&P500に連動したインデックスファンドであれば、コストが低いファンドのほうが、より資産を増やしやすいということです。

実際は、海外資産の保管費用や連動指数の使用料など、その他コストも必要であるため、信託報酬だけがファンドの運用コストではありませんが、信託報酬をファンド選びの目安とすることはできます。

iFree S&P500インデックスをNISAで運用するメリット

2024年1月スタートのNISAのメリット

NISAは投資から得られる利益に通常は約20%かかる税金がかからないというお得な制度です。

新しいNISAは、非課税で運用できる資金の上限が年間360万円&投資累計額1,800万円と、これまでより大幅に増えます。また、制度の恒久化により投資期限が無期限になること、投資商品を売却したら翌年以降に投資枠が復活して再投資できることも資産形成を行う上でアドバンテージになります。

NISAのつみたて投資枠でiFree S&P500インデックスの運用シミュレーション

NISAで購入できる投資信託は、長期投資に適した一定の要件を満たしたものに限られています。iFree S&P500インデックスは新しいNISAの対象ファンドです。

S&P500の過去10年のネットトータルリターンは10%を超えています。

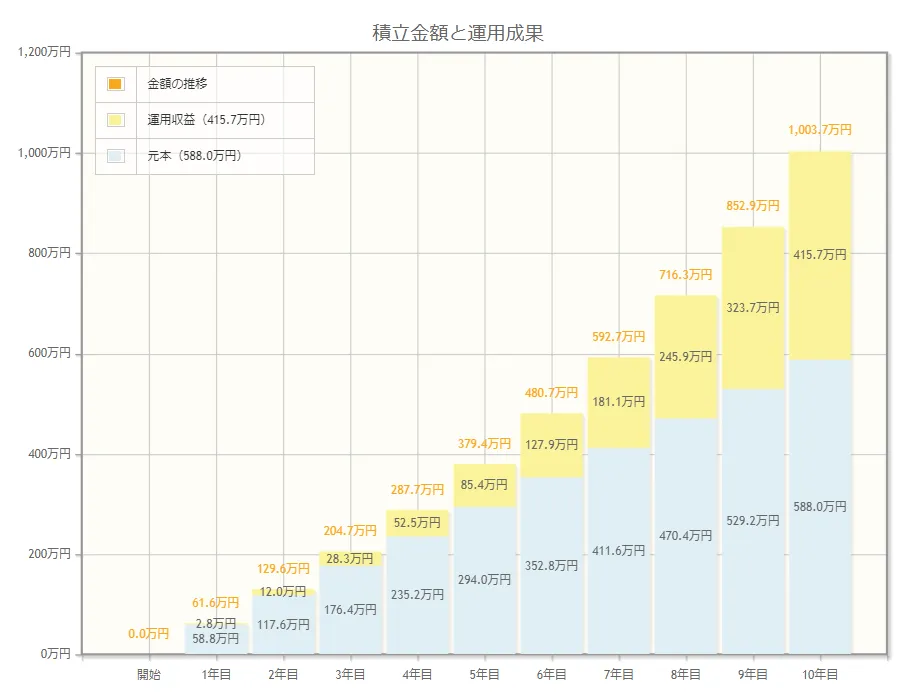

それがどの程度有利なことか、1,000万円を10年後に用意すると仮定した場合でシミュレーションしてみましょう。

たとえば、預貯金で1,000万円を用意するとなると、月々8.3万円の積立が必要です。

一方、利回り10%で運用できたとすると、下図のとおり月々の積立額は4.9万円で足りる計算です。

予定利回り:10%

投資期間:10年

積立元本:588.0万円 (月4.9万円x10年)

運用収益:415.7万円

10年後運用成果:1,000万円

ただ、下図は右肩上がりに順調に資産が増えているように見えますが、投資は預貯金と違い利率が予め固定されているわけではないため、実際は、増減を繰り返して増えていくイメージです。あくまで10年間投資を継続した場合の平均利回りと考えてください。

(出所:金融庁 資産運用シミュレーション)

iFree S&P500インデックスはNISAで運用しよう

iFree S&P500インデックスはNISAで運用することで、次の4つのメリットが期待できます。

1.非課税メリット

先のシミュレーションでは月々4.9万円の積立で10年後1,000万円を得ることができましたが、もし、NISA口座ではなく、課税口座で同じ投資を行った場合、約20%の税金が取られてしまうため、手残りは917万円に目減りします。

課税口座で手取り1,000万円の運用成果を得るためには、より高い利回りか、積立金額を増やさなければ目標金額を達成できないことになります。

2.つみたて投資枠で少額投資が可能

つみたて投資枠であれば、少額から積立式で投資信託が購入できます。そのため、投資初心者や、まとまった資金の準備が難しい比較的若い世代の方でも取り組みやすいです。

3.分散投資

投資で大きな失敗を避ける手段の一つとしてよく言われるのが分散投資です。

投資信託は、そもそも地域や投資先が分散していますが、特に積立投資は時間の分散にもなります。一括投資よりも、投資のリスクを下げる効果が期待できます。

4.複利効果が高い

iFree S&P500インデックスは分配金がないファンドです。

分配金がないファンドは、分配金を投資家へ還元せずに投資元本に上乗せして運用を続けるため利息が利息を生み出す複利効果があります。投資期間が長くなるほど複利効果が高くなります。

他のiFreeシリーズ

大和アセットマネジメントのiFreeシリーズには他にも様々な商品があります。

iFreeNEXT NASDAQ100インデックス

日経平均トータルリターン・インデックスの動きに連動を目指すファンドです。

iFree 日経225インデックス

日経平均トータルリターン・インデックスの動きに連動したファンドです。

iFree 8資産バランス

国内債券、先進国債券、新興国債券、海外リート、国内リート、新興国株式、先進国株式、国内株式の8つの資産クラスに均等に分散投資をしています。

iFree TOPIXインデックス

TOPIXは、プライム市場の全銘柄から構成される日本の代表的な株価指数の1つです。そこに連動を目指すファンドです。

まとめ

iFree S&P500インデックスの特徴とこれまでの運用実績を中心に解説しました。

設定来、順調に純資産総額を増やし他の同類のファンドと比較したリターンも遜色ないようです。

投資信託を選ぶ際には、何か指標が必要です。

同じカテゴリーの投資信託を選ぶ際に確認したいのは、手数料、純資産総額、パフォーマンスです。

ただ、過去のデータが未来にも通用する保証はないことは心に留めておきましょう。

本記事が投資信託を選ぶ際の参考になれば幸いです。

コメントComment