老後2,000万円問題などに端を発して、老後の資金に不安を持っている人は多いことでしょう。

老後のために備えたいと思っていても、現役世代は子育てや介護に時間やお金がかかります。

自分の老後のためにできることをやりたいと思っていても、いろんな面で制限がある人も少なくありません。

そこで活用したいのがiDeCo(個人型確定拠出年金)です。 iDeCoはまさに老後資金を用意するために設計された非課税優遇制度になっています。

ただし、iDeCoはその人の属性等によって拠出限度額などが違うため、最適な利用方法が各人によって異なります。

の記事では、iDeCoの概要から拠出限度額について最新の情報、それを踏まえた最適なiDeCoの利用方法について説明します。

無理なく老後資金を用意するために、iDeCoへの理解を深めてから活用していきましょう。

iDeCoの基本情報

まずは、iDeCoの基本情報について説明します。

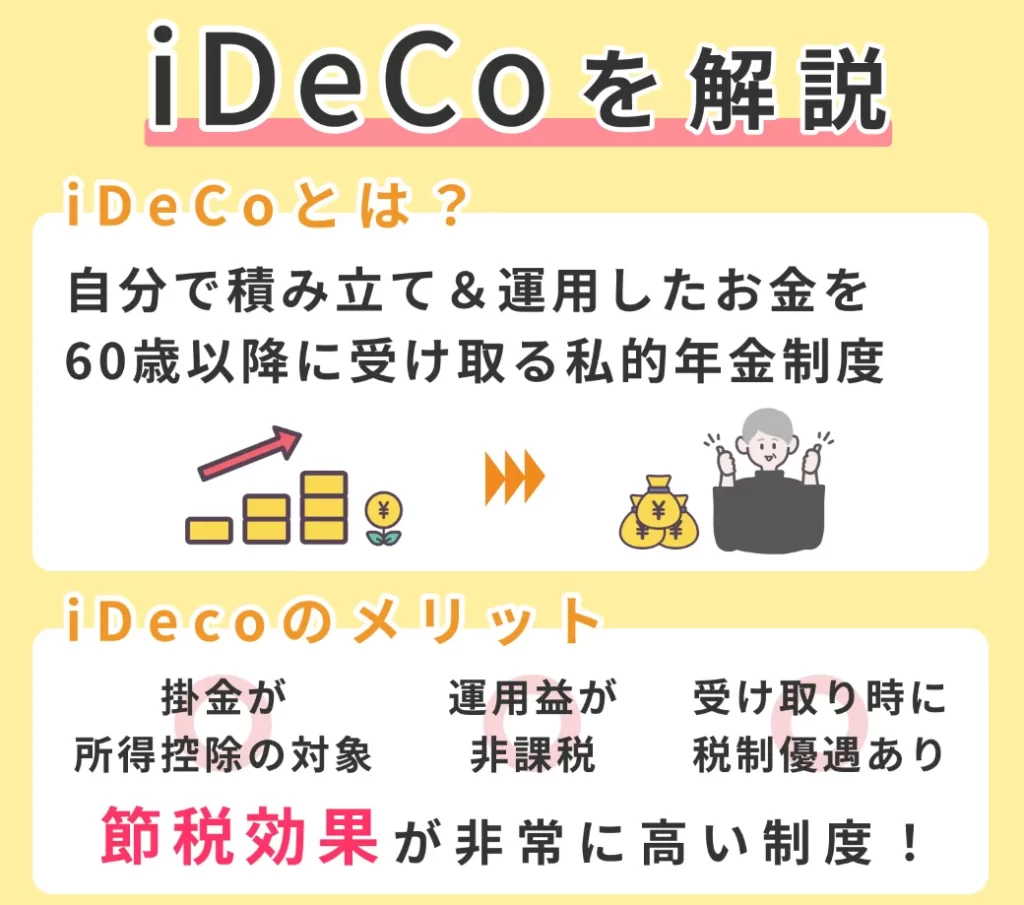

iDeCoは個人型確定拠出年金のことで、年金の一種です。

厳しい条件などはありませんが、利用に際して注意すべき点もあるので、iDeCoの制度概要はしっかりと理解しておきましょう。

iDeCoの概要とは

iDeCoは、国民年金や厚生年金といった公的年金とは別に老後に受け取れる私的年金制度の一つです。公的年金と併用でき、加入は任意ですが、掛金の拠出や運用のすべてを自分で行います。

掛金と運用の結果得られる運用益の合計額を60歳以降の手続きで受け取ることができる制度です。年金の一種なので、原則公的年金の加入者が加入対象となっています。

加入方法は、iDeCoを取り扱っている運営管理機関(金融機関等)で加入手続きをします。

運営管理機関ごとに投資できる金融商品や手数料が異なるので、事前に自分が投資したい商品があるかどうか、手数料がいくらかを確認してから、利用する金融機関は選べると良いでしょう。

年金の加入状況と拠出限度額の関係性について

iDeCoはどの公的年金に加入しているかによって、拠出限度額が異なります。拠出限度額の範囲内であれば、月5,000円から1,000円単位で掛金を拠出できます。

年金の加入状況と拠出限度額の関係性は以下の通りです。

20歳〜60歳未満の自営業者とその家族、フリーランスなどの自由業、学生等

拠出限度額:月額6.8万円(年額81.6万円) ※65歳未満の任意加入被保険者も該当する。

2.第二号被保険者

厚生年金保険の被保険者:会社員・公務員など

2-1.会社に企業年金(企業型DC等)がない会社員

拠出限度額:月額2.3万円(年額27.6万円)

2-2. 企業型DCのみに加入している会社員

拠出限度額:月額2.0万円(年額24.0万円)

※企業型確定拠出年金(DC)のみに加入する場合、月額5.5万円-各月の企業型DCの事業主掛金額(ただし、月額2万円を上限)

2-3.企業型確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済と企業型DCに加入している会社員

拠出限度額:月額1.2万円(年額14.4万円)

2-4.企業型確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のみに加入している会社員

拠出限度額:月額1.2万円(年額14.4万円)

3. 第三号被保険者

20歳以上60歳未満の専業主婦(夫)

拠出限度額:月額2.3万円(年額27.6万円)

現状は、それぞれの属性によって拠出限度額が決まっているので、自分がどこに該当するかを確認し、加入手続きをしましょう。

iDeCoを利用する上での注意点

iDeCoは、便利な非課税優遇制度ですが、いくつかの注意点があります。

特に、拠出時や運用時は非課税で運用できるとあって税制について注意を払うことが少ないですが、給付時は受け取り方法によって税金がかかる場合があるので、どのように受け取るかをしっかり考える必要があります。

iDeCoから給付を受ける場合、基本的に3つの受け取り方法があります。

・年金として受給する

・一時金として受給する

・年金と一時金受給を併用する

年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除が使えます。

まとまった退職金が受け取れる場合、時期が重なると受け取りの際に控除額を超えてしまい、余計に税金を支払う必要が出てくる可能性があります。

事前にしっかりと調べてから、iDeCoの受け取り方法は決定するのがおすすめです。

また、 iDeCoは無職になっても原則解約できません。その際にはどのような対応をしたらいいのかはこちらの「無職になったらiDeCoはどうしたらいい?メリットと注意点をわかりやすく解説!」をご参照ください。

iDeCoを利用するメリット・デメリット

iDeCoは掛金を拠出して非課税で運用できますが、拠出した掛金は原則途中で引き出すことができません。

iDeCoは60歳にならないと資産を引き出せない年金制度であるため資金拘束をデメリットにあげる人は多いのですが、老後資金という意味では、簡単に手をつけられない点もメリットにもなります。

iDeCoにはいくつかのメリット・デメリットがあるので理解して最大限に活用していきましょう。

【メリット】

掛金が所得控除の対象になる

iDeCoに拠出した掛金はすべて、所得控除(小規模企業共済等掛金控除)の対象になります。

所得税と住民税に対して節税効果があり、支払う税金が少なくて済みます。

夫婦で共働きなどであれば、どちらの給与所得からも控除の恩恵があるので資産形成において有利になります。

運用益などが非課税で受け取れる

通常、金融商品を運用して利益が出た場合、運用益には税金がかかります。

源泉分離課税で20.315%が課されます。しかし、iDeCoであれば非課税で運用でき、利益を自動的に再投資することができます。

また、最長75歳まで長期的に投資できるので、複利効果の恩恵を受けることができます。時間を味方にして、資産形成を有利に進められます。

働き方が変わっても他の確定拠出年金に移行可能

税制上のメリットだけでなく、iDeCoは企業型確定拠出年金など他の年金制度に移行できます。

多様な働き方がある中、転職や独立をする人も増えていますが、iDeCoは退職や転職をしたとしても持ち運びができる点が大きなメリットといえます。

受け取り時に企業の退職金並みの税制優遇を受けられる

受け取り時に企業の退職金レベルの税制優遇を受けることができます。一括で受け取ったり、分割で年金のように受け取ったりできるので、年金として受け取るなら公的年金等に係る雑所得として公的年金控除が受けられたり、一時金として受け取る場合は「退職所得控除」が適用されます。

関連記事

知らないと損するiDeCoの節税メリット!会社員の年収別節税シミュレーション!

【デメリット】

60歳まで掛金を引き出せない

開始年齢から60歳まで拠出した掛金を原則引き出すことができません。仮に緊急資金として100万必要でiDeCoに100万つみたてた資金があったとしても、それを引き出すことはせきません。

委託されている金融機関によってサービスに差がある

iDeCo実は手数料などは金融機関によって異なります。そのため、適当な金融機関でiDeCoを始めてしまうと手数料の安いと事に比べて最終的に10万近い差がついてしまうケースもありますので、どこの金融機関にするかは慎重なリサーチが必要になります。

拠出できる金額が限定されている

iDeCoは加入している年金の種類によって拠出金額が人によって異なります。そのため、資産運用をしているなかで掛金を増額したいタイミングがあったとしても拠出上限額以上は掛金を拠出できないので、資産を増やす機会を逸する可能性があります。

やめることができず手数料がとられる

iDeCoの最大のデメリットは、原則やめることができません。毎月一定金額を拠出することになるため、例えば収入が絶えた時などに拠出が難しくなる可能性があります。掛金の拠出を一時的に停止することは可能ですが、変更手続きには日数がかかり、急な事態に対応するのは難しいです。

関連記事

iDeCoをやらないほうがいい人とは?NISAより不利な点を含めて徹底解説

iDeCoの上手な活用方法

iDeCoはさまざまなメリットがある制度ですが、老後資金などまとまった資金を作るためには上手に活用する必要があります。

iDeCo以外にも資産形成を助けてくれる諸制度があるので、余裕があるなら他の制度と併用して活用しましょう。

企業型確定拠出年金(=企業型DC)と併用する

かつて企業型DCに加入している人は、規約によってiDeCoに加入することができませんでした。

しかし、2022年10月からは一定の条件を満たしている場合、原則iDeCoも併用できるようになりました。

加入要件については以下の通りになります。

・企業型DC・iDeCoの掛金が年単位拠出ではないこと

・マッチング拠出を利用していないこと

・拠出額が上限であること

企業型DCは、iDeCoと異なり、企業が掛金を毎月拠出し、加入者が資産の運用を行う制度です。企業型DCへの加入手続きは会社で手続きをしてもらえます。

運営管理機関(金融機関)の選定から企業型DCの口座管理にかかる手数料も企業が負担してくれます。

加入者が行うのは、掛金で購入する金融商品や資産の配分割合を決めるだけです。

給与で支払われれば、社会保険料や税金がかかりますが、企業型DCの掛金は非課税で受け取れます。

企業型DCを導入している企業に勤めているならば、企業型DCを活用するのがおすすめです。

国民年金と厚生年金に上乗せして、企業型DC・iDeCoを活用できれば節税効果を享受しつつ、資産形成ができます。

iDeCoとNISAの併用もおすすめ

非課税優遇制度を活用しつつ、資産形成をするという点では、iDeCoだけでなくNISAも併用したいところです。

NISAは2024年から新しい制度として生涯投資枠1,800万円の投資枠を非課税で運用できる制度です。

iDeCoのように資金拘束はなく、金融商品を好きな時に売買できます。

従前のNISA制度では、一度売却してしまうと投資枠の再利用ができませんでしたが、新しいNISA制度では簿価方式で枠の再利用ができるようになりました。

確実に老後資金のための運用はiDeCoを活用しつつ、それでも余剰資金がある場合は、NISAを活用して、必要な時まで運用するという使い方もおすすめです。

関連記事

NISA vs iDeCo 積立するならどっちがお得?おすすめの銘柄は?

iDeCoの特性による年代別の適切なポートフォリオを組む

iDeCoは、老後の資産形成を目的とした長期投資の仕組みです。年代によってリスク許容度や投資期間が異なるため、それぞれの特性に合わせたポートフォリオ構築が重要になります。

関連記事

【年代別】20代〜60代におすすめのiDeCoのポートフォリオとは

専業主婦でもiDeCoを活用する

無収入の専業主婦の場合、所得控除が受けられないのでIDeCoをしてもメリットがないという声もあります。しかし、運用益が非課税であり、再投資も可能なため、長期的に利用することで複利効果を得られる大きなメリットがあります。

受給時も一時金として受け取る場合退職所得控除が利用できます。

年金として受け取る場合は公的年金等控除が適用されることになります。

退職金がなく公的年金の金額も少ない専業主婦は、受給時にいずれの受け取り方法を選んでも非課税で受け取れる可能性が高いです。

掛金を拠出するのは難しいかもしれませんが、掛金の拠出の休止や再開はいつでも可能です。

口座管理手数料等はかかりますが、できる範囲でiDeCoを利用しておけば、専業主婦でも資産形成が可能です。また、子育てが一段落した後に再就職をした時には、所得控除などのメリットも享受できます。

iDeCoは持ち運びが可能で、働き方に合わせて活用できるので、専業主婦期間であっても複利効果を期待して活用するのが良いでしょう。

まとめ

老後資金を作りたいと思った場合、年金の被保険者である人は基本的にiDeCoを活用するのがおすすめです。

iDeCoは任意で加入し、自分で運用を行う非課税優遇制度です。

長期的に非課税で運用ができるため、時間を味方につけて資産形成をすることができます。

iDeCoは年金制度の一種であり、その人の公的年金の加入状況によって拠出限度額が異なります。

デメリットは少ない制度ですが、受給時に受け取り方法も選択できるので、自分の退職金や公的年金の金額との兼ね合いでどのように受け取るかを考える必要があります。

iDeCoのメリットは、掛金が所得控除の対象になったり、非課税で資産運用ができる点です。

iDeCoは、老後資金を作りたい世帯におすすめの制度です。

会社員であれば、企業型DCとの併用やNISAとの併用も検討すると良いでしょう。

専業主婦だと所得控除のメリットはありませんが、運用が非課税でできたり、受給時に非課税で受け取れる可能性が高いといったメリットが享受できます。

どの年金の加入状況であってもiDeCoは資産形成の一助となるので、できる限り活用して豊かな老後生活のために備えたいものですね。

コメントComment