「株式投資に興味はあるけど、損をするのが怖くて踏み出せない……」

そんな不安を抱えている方も多いのではないでしょうか?

実際、日本証券業協会の調査では、投資をしない理由として「損する可能性がある」が43.2%と最も高い割合を占めています。多くの人が株式投資にリスクを感じ、躊躇しているのが現状です。

しかし、株式投資をしないことは実は大きなリスクなのです。なぜなら、日本では2022年以降、物価上昇が続いており、預金しているだけで実質的に資産が毎年2〜3%ずつ目減りしているからです。

例えば、2020年に100万円で買えた商品が、2024年には約110万円必要になっています。つまり「株をやらない」という選択は、「何もリスクを取らない」のではなく、「インフレというリスクを確実に受け入れている」ことを意味します。

そこで今回は、なぜ多くの人が株式投資をやらないのか、その5つの理由と解決策を詳しく解説します。さらに、インフレ時代に資産を守るための具体的な投資のコツや、実際に不安を乗り越えて投資を始めた人の事例もご紹介します。

この記事を読めば、株式投資への漠然とした不安が解消され、少額から安心して資産形成を始められる知識が身につきます。ぜひ最後まで読んで、あなたの資産を守る第一歩を踏み出してください。

目次

なぜみんな株をやらないのか?具体的な5つの理由

なぜみんな株をやらないのか、考えられる具体的な5つの理由は以下です。

それぞれ解説します。

元本割れや損失への不安が大きい

多くの人が株式投資に踏み出せない理由の一つは「損をするのが怖い」という漠然とした不安です。

実際に日本証券業協会の調査によると、証券投資が必要だと思わない理由として「損する可能性がある」が、43.2%と最も高い割合でした。

このように、お金を増やすことよりも「お金を減らさないこと」に価値を置く人が多いのが現状です。

また、心理的背景には、過去に起きた大きな経済変動も影響していると考えられます。とくに、2008年のリーマンショックは記憶に残っている方も多いでしょう。

当時世界の株式市場は時価総額が約60%減少し、日経平均株価も前月終値比で約24%の過去最大の下落率を記録しました。

このような歴史的な大暴落の経験は、多くの人にとって心理的な壁となり、投資をためらう一因になりやすいです。

ただしリーマンショックのような大きな暴落後の市場は、長期的には回復を遂げていることも事実として知っておくことが大切でしょう。

まとまった資金が必要だと誤解している

多くの人が「投資はお金持ちがすること」だと誤解し、まとまった資金がなければ始められないと考えています。

金融庁の調査によると、投資しない理由として「余裕資金がないから」という理由が2番目に挙がりました。背景には、近年の物価上昇や賃金の伸び悩みがあり生活費に追われる現実が反映されています。

しかし、現在は100円や1,000円などの少額から投資できるサービスが普及しています。

もちろん投資である以上、元本保証はありません。ただし、少額であれば心理的な負担も小さく、投資の第一歩として取り入れやすいでしょう。

参照元:リスク性金融商品販売に係る顧客意識調査結果(P15)|金融庁

投資=ギャンブルというイメージがある

「投資はギャンブルで危険」といった考えから、投資に踏み出せない人が多くいます。

実際に日本証券業協会の調査でも、投資しない理由として「ギャンブルのようなものだ」が上位に挙げられています。

背景には「投資」と「投機」が混同されていることが一因と考えられます。

| 投資 | 投資とは一般的に中長期的な視点に立ち、将来得られるリターンを期待して資金を出資する活動のことを指す。投資の場合、金融商品として株式や債券、投資信託などが利用されている。 |

| 投機 | 投機とは、金融商品の価格変動を利用して短期的な利益を追求する行為。資産の本質的な価値向上よりも、短期的な価格の変動を重視するため、短期間で大きな損失を伴う場合がある。 |

このように、投資は長期的な視点で企業の成長を応援し、その利益を還元してもらう仕組みです。一方、投機は価格差を利用する短期的な取引であり、たしかにギャンブルに近い側面があります。

初心者の方は、まずは長期的な視点に立った「投資」から試すのが安心でしょう。

制度や税金が複雑で分かりにくい

「投資はなんだか難しそう……」と漠然とした不安も、投資をはじめられない大きな理由の一つです。とくに制度や税金の複雑さは、多くの日本人を投資から遠ざけています。

実際に、弊社会員さまからも株の税金や確定申告について不安の声をいただくことが増えています。

その背景には、日本の公的な教育で金融教育が行われてこなかった歴史があります。

野村アセットマネジメントの2023年時点の調査によると、金融教育を受けた経験がある人はわずか14%に留まっています。

このように、投資は専門知識がないとできないと思い込んでいる人が多いのが実情です。しかし、2022年4月からは高校での金融教育が義務化されるなど、国民全体に金融知識の必要性が広まっています。

またNISA制度の簡素化や証券会社の情報提供が増えており、初心者でも最低限の投資知識を身につけられる環境が整ってきています。

周囲に投資をしている人が少ない

周りに投資をしている人が少ないことは、投資が「自分とは無縁の世界」だと感じてしまう要因の一つです。実際に投資信託協会の調査によると、2024年時点で20〜50代の6割以上が株式を保有した経験がありませんでした。

しかし、以下のように投資の相談ができる場は多くあります。

| SNSやブログ | オンライン上では投資経験者がリアルな運用状況や失敗談、成功談を発信しており、初心者〜上級者の投資家とつながれる |

| オンラインセミナーやコミュニティ | 証券会社や投資関連企業が主催するオンラインセミナーやコミュニティに参加すると、投資の基礎知識を学べるだけでなく、他の参加者と意見交換ができる |

| 投資顧問やファイナンシャルプランナー | 専門家である投資顧問やファイナンシャルプランナーに相談すれば、個別の悩みに合わせた具体的なアドバイスをもらえる |

このように、投資は一人ではじめるのは不安に感じられますが、仲間や専門家とつながることで安心して取り組めるようになります。

参照元:2024年度 投資に関するWeb調査(P20)|一般社団法人投資信託協会

株をやらないことのリスク|インフレで確実に資産は目減りしている

多くの人が「株式投資はリスクが高い」と考えていますが、実は「何もしないこと」も大きなリスクです。その理由は、インフレ(物価上昇)によって、お金の価値が日々目減りしているからです。

日本のインフレ率の推移

日本は長年デフレが続いていましたが、2022年以降、物価上昇が加速しています。

総務省統計局のデータによると、2022年の消費者物価指数(CPI)の上昇率は前年比で約2.5%、2023年も約3.2%と高い水準が続いています。

つまり、預金に100万円を置いているだけで、毎年2〜3万円分の購買力が失われている計算になります。

預金金利との比較

一方で、銀行の普通預金金利は0.001%程度です。仮に100万円を1年間預けても、利息はわずか10円にしかなりません。

| 預金金利 | インフレ率 | 実質的な価値の変化 | |

| 100万円を1年間預金 | +10円 | -2.5%(-25,000円相当) | 実質 -24,990円 |

このように、何もしないで預金しているだけで、20年後には購買力が約3分の2に減ってしまう可能性があるのです。

「何もしないリスク」vs「投資するリスク」

多くの人は「株式投資は損をするリスクがある」と考えますが、実は:

- 株式投資のリスク: 一時的に値下がりする可能性がある(ただし長期では回復する傾向)

つまり、「何もしない」という選択は、「インフレに対して無防備である」ことを意味します。

賃金上昇だけでは追いつかない現実

「給料が上がれば問題ないのでは?」と思うかもしれません。しかし、厚生労働省のデータによると、実質賃金(物価上昇を考慮した賃金)は2022年以降マイナスが続いています。

つまり、名目上の給料は少し上がっても、物価上昇がそれを上回っているため、実質的な生活水準は下がっているのが現状です。

だからこそ、資産運用が必要

インフレに対抗するためには、お金を「増やす」ことを考える必要があります。

株式投資は、長期的に見ればインフレ率を上回るリターンを期待できる数少ない手段の一つです。

もちろん、短期的には値動きがありますが、時間を味方につけることで、インフレリスクをカバーしながら資産を増やすことが可能になります。

不安を解消して株をはじめられるようになった人の理由|3選

ここでは、不安を解消して株をはじめられるようになった人の3つの理由を紹介します。

少額からはじめられると知った

主要ネット証券会社の多くが少額から投資できるサービスをスタートしたため、初心者でも投資をはじめやすい環境となりました。

たとえば、以下のようなサービスがあります。

| 単元未満株 | ・通常100株単位で購入する株式を1株から購入できるサービス >・有名企業の株式も数百円から投資できる |

| ポイント投資 | ・クレジットカードやスマートフォンでの決済で貯まったポイントで投資する方法 ・投資対象を売却すると、ポイントが現金で戻ってくる |

このように投資の仕組みや値動きを「お試し」感覚で体験できるため、心理的なハードルが大きく下がっています。実際の損失も限定的なので、投資の第一歩としてはじめやすいでしょう。

正しい知識やサポートを得られた

現在、証券会社の投資セミナーや無料の動画コンテンツなど学習環境は大幅に改善され、初心者でも投資の基礎知識は独学で身につけやすくなりました。

ただし「自分のライフプランに合った投資方法は?」「結局自分にあった銘柄はどれ?」などの具体的な悩みは、書籍や動画だけでは限界があります。

そこで、投資のプロである専門家のサポートが重要となります。

専門家は単に知識を提供するだけでなく、個別の状況に合わせた投資プランの立案から商品選定、運用成果のモニタリングまで長期的な視野でサポートしてくれます。

こうしたサポートを受けることで、初心者でも感情的な判断に左右されることなく、着実に資産を増やすことが可能になるでしょう。

目的や将来像が明確になった

漠然とした不安を抱えたままでは、なかなか投資に踏み出せません。投資の目的や、どのような自分になりたいかの将来像がはっきりすると、投資をはじめやすくなります。

金融広報中央委員会「知るぽると」の調査では、投資をはじめた動機として男女ともに「老後の生活資金」が最も多く、30〜40代では「子どもの教育資金」も多く挙がりました。

このように、人生の節目で必要となるお金や、将来起こりうるリスクに備えるために投資をはじめていることがわかります。

自分の年齢や資産状況を考えたうえで、目的・目標を逆算し、事前に「投資に回せる予算」や「売却する金額」などのルールを決めておくと、市場の値動きに焦らず安心して取引をはじめれます。

参照元:家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)(P23)|金融広報中央委員会

株式投資に失敗しないための3つのコツ

株式投資に失敗しないためのコツは3つあります。

それぞれ解説します。

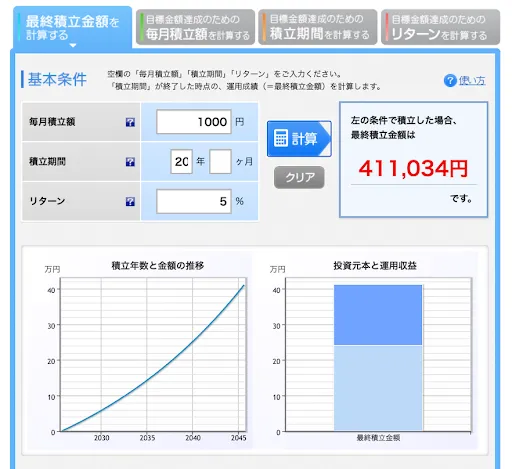

少額からコツコツはじめる

投資は「大きな資金が必要」と思われがちですが、たった1,000円でも「時間」を味方につけることで、投資の効果を十分に受けれます。

すでに、SBI証券や楽天証券などの主要ネット証券を中心に、少額から投資できるサービスが出揃ってきています。実際に、毎月1,000円を年利5%で20年間運用した場合のシミュレーションは以下のとおりです。

上記のように、複利の効果を活かせば元本24万円が約41万円に増える計算になります。もし、現在の超低金利の時代に毎月1,000円を20年間貯金した場合、元本24万円はほぼそのままです。

このように、少額でも長期的にコツコツ続けることで着実に資産を増やせるでしょう。

分散投資でリスクを抑える

投資の世界には「1つのカゴにすべての卵を盛るな」という有名な格言があります。

資金を1つの銘柄や資産に集中させず、複数の対象に分けることでリスクを抑えリターンを安定させる考え方です。

なお分散投資には、おもに3つの方法があります。

| 資産の分散 | 株式だけでなく債券や不動産など、異なる値動きをする資産に分散することで、どれか一つの資産が暴落しても、全体への影響を和らげられる。 |

| 地域の分散 | 日本だけでなく、アメリカや新興国など複数の国や地域に投資を広げる方法。特定の国の経済状況が悪化しても、他の地域でカバーできるため、国際的なリスクを軽減できる。 |

| 時間の分散 | 一度に大金を投資するのではなく、毎月決まった額を少しずつ積み立てる「積立投資」を実施。これにより、高値で一気に買ってしまい、含み損を抱えるリスクを減らせる。 |

これにより、高値で一気に買ってしまい、含み損を抱えるリスクを減らせる。

このように、複数の方法でリスクをコントロールしながら投資することで、初心者でも安心して資産形成を進められるでしょう。

専門家や情報源を活用する

株式投資は不確実な要素が多く、今後の株価がどうなるかは誰にもわかりません。だからこそ、正しい情報選択と専門家のサポート活用が初心者には重要になります。

ただし、世の中には根拠のない情報や古くなった情報も多く、すベてが投資に役立つわけではありません。そのため、常に最新で信頼性の高い情報を選ぶ姿勢が大切です。

たとえば、以下のような正しい情報源を活用してみましょう。

| 公的機関のWebサイト | 日本証券業協会や東京証券取引所のWebサイトでは、投資の仕組みや株価チャートの見方などの基礎知識を学べる。 |

| 各証券会社の情報サイト | 口座保有者向けの限定情報や、マーケットの最新動向をわかりやすく解説したコラムなどが豊富に提供されている。 |

また、独学では難しいと感じる場合は専門家を頼ることも有効です。投資のプロが厳選した情報を利用すれば、不確実な要素を軽減し投資判断に根拠を持てます。

正しい情報と専門家の力を取り入れれば、不安を抱えながら独学で迷うよりも安心して投資を続けられるでしょう。

なぜみんな株をやらないのか?に関するよくある質問

ここでは、なぜみんな株をやらないのかに関するよくある質問に回答します。

株で勝っている人の割合は?

「株で儲かっている人はごく一部では?」と不安に思う人もいますが、実際には長期的に取り組むほど多くの人が成果を出しています。

金融庁の調査によると、新型コロナの影響で市場が急落した2020年3月末時点では運用損益がプラスの顧客は約30%に減少しました。しかし、4年後にはプラスの顧客割合が約90%まで増加しています。

このように、短期的には損失が出ても、時間をかけて保有すれば利益に転じやすいことがわかります。

さらに、新NISAの利用動向調査でも、つみたて投資枠では約83%、成長投資枠でも約70%の人が利益を得ていました。

とくに金融教育の経験がある人は、知識のない人に比べてプラスの割合が7〜11ポイント高い結果も出ています。

正しい知識を身につけて長期でコツコツ続ければ、多くの人が「株で勝てる」可能性が高いでしょう。

参照元:投資信託の共通KPIに関する分析について令和3年3月末基準(P2)|金融庁

株で月10万円もらうにはいくら必要ですか?

株で月10万円の収入を安定的に得るには、相当な資金が必要です。

たとえば配当金で毎月10万円(年間120万円)を得ようとすると、日本取引所グループが公表している平均利回りを基準に計算して、約5,000万円以上必要になります。

【年間120万円の配当金目標のシミュレーション】

(平均利回り:2025年8月時点)

| 市場 | 平均利回り | 計算式 | 必要な資金(概算) |

| プライム市場 | 2.41% | 120万円 ÷ 0.0241 | 約4,979万円 |

| スタンダード市場 | 2.47% | 120万円 ÷ 0.0247 | 約4,858万円 |

| グロース市場 | 1.64% | 120万円 ÷ 0.0164 | 約7,317万円 |

もちろん個別の高配当株(利回り4〜6%以上)を組み合わせれば、必要額は約2,000〜3,000万円程度に下げることも可能です。ただしその分、減配リスクや株価下落リスクも大きくなります。

一方で「まずは年間10万円」を目標にすれば、必要資金は約400万円から700万円です。

【年間10万円の配当金目標のシミュレーション】

| 市場 | 平均利回り | 計算式(年間10万円) | 必要な資金(概算) |

| プライム市場 | 2.41% | 10万円 ÷ 0.0241 | 約415万円 |

| スタンダード市場 | 2.47% | 10万円 ÷ 0.0247 | 約405万円 |

| グロース市場 | 1.64% | 10万円 ÷ 0.0164 | 約610万円 |

このように小さな目標からコツコツ積み上げることで、着実に資産の増加が見込めるでしょう。

参照元:株式平均利回り(2025年8月)|日本取引所グループ

関連記事

【誰でもできる】配当金生活 月10万円を始めるための3ステップ&おすすめの銘柄6選を紹介!

手取り20万の場合、いくら投資したらいいですか?

手取り20万円であれば、無理なく続けられる投資額の目安は月2万〜6万円です。一般的に、毎月の積立投資の目安は手取り収入の10%〜30%が推奨されています。

では、月2万〜6万円を投資に回した場合、将来どのくらい増えるのでしょうか。ここでは比較的リスクが低いとされる年利3%で、20年間運用を続けた場合でシミュレーションしてみます。

| 毎月の投資額 | 元本 | 20年後の想定資産 |

| 2万円 | 480万円 | 約657万円 |

| 4万円 | 960万円 | 約1,313万円 |

| 6万円 | 1,440万円 | 約1,970万円 |

このように、たとえ月2万円でも20年間コツコツと続ければ、およそ177万円の利益が期待できます。

大切なのは、家計にあわせて無理のない金額で投資をはじめ、長く続けることです。

まとめ:株を正しく理解した人は積極的に株式投資をしている

株を正しく理解した人は、積極的に株式投資を実施して堅実に資産形成をしています。まずは正しい知識をつけたうえ、少額から株式運用してみるとよいでしょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、株式投資の売買サポートなどを行う投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment