株や投資信託を買うと、証券会社で開設した自分の口座内で運用が始まります。

口座の種類ごとに3つの預り区分があり、非課税で運用するには「NISA預り」を選択しなければなりません。

しかし、NISAをきっかけに投資を始めた方のなかには、一般口座や特定口座との違いがわからず、どの預り区分を選べばよいか迷っている方もいるでしょう。

そこで本記事では、証券口座の3つの預り区分やNISA口座で資産を運用する方法について解説します。

NISA預りを選択できないケースについても紹介しているので、投資に慣れていない方でも、スムーズにNISAで資産運用を始められるでしょう。

目次

NISAの預り区分とは

株や投資信託などは、証券口座のなかで運用していきます。口座ごとに3つの預り区分があるので、それぞれの特徴を以下の表にまとめました。

それぞれの口座の特徴を知っておけば、自分がどの口座で資産を運用すべきか判断できるようになります。

NISA口座

NISA口座は、株や投資信託の値上がり益や配当金が非課税になる口座です。「NISA預り」で商品を買っていれば、売買で得た利益や配当金に税金がかかりません。

たとえば、株を売却して10万円の利益が出たときの税金を、以下の表で比較してみましょう。

| 預り区分 | 税率 | 税金 | 手取り額 |

| NISA預り | 非課税 | 0円 | 10万円 |

| 一般・特定預り | 20.315% | 約2万円 | 約8万円 |

たった10万円の利益でも約2万円の差が生じるので、NISA口座は投資による利益を最大限に活用できる口座だといえます。

NISAの口座開設には、証券会社での申請が必要です。

証券会社の登録で自動的に作られるわけではないので、まだNISA口座を持っていないときは、早めに申請しましょう。

ただし、NISA口座にはデメリットもあります。

損益通算ができない。加えて、損失を翌年以降の利益と相殺できる「繰越控除」の制度も、NISA口座には適用されません。つまり、NISAで損失が出ても、税金面でのメリットを受けられないので注意が必要です。

一般口座

一般口座は、証券会社で口座を開設したときに作られる基本的な口座のひとつです。投資上限額が設定されていないので、NISA口座より多くの資産を運用できるメリットがあります。

注意すべきは、株や投資信託の売買で生じた利益に対して、20.315%の税金がかかることです。

また、一般口座では確定申告が必要なので、1年間に発生した利益や損失を自分で計算し、確定申告の手続きをする必要があります。

NISAと比べると税制面では不利ですが、投資額に制限がないため、NISA投資枠を使い切った後の受け皿として活用できるでしょう。

特定口座

特定口座は、証券会社が税金の計算や書類の作成(年間取引報告書)を代行してくれる口座です。一般口座と同じく20.315%の税金が発生しますが、確定申告の手間を軽減できるメリットがあります。

特定口座では、以下の2つの課税方式から選択できます。

| 課税方式 | 確定申告 | 特徴 |

| 源泉徴収あり | 不要 | 証券会社が税金を自動計算して納付してくれる |

| 源泉徴収なし | 必要 | 年間取引報告書を作成してくれるので、自分で損益を計算する手間が省ける |

一般口座と同じように投資上限額がなく、損益通算もできます。ただし、確定申告の手間は、特定口座の方が少ないです。

株で利益が出た場合は、NISA口座の非課税の方がメリットが大きいですが、損を出した場合に「損益通算」や「繰越控除」を受けられる方が税制面で有利なケースもあります。

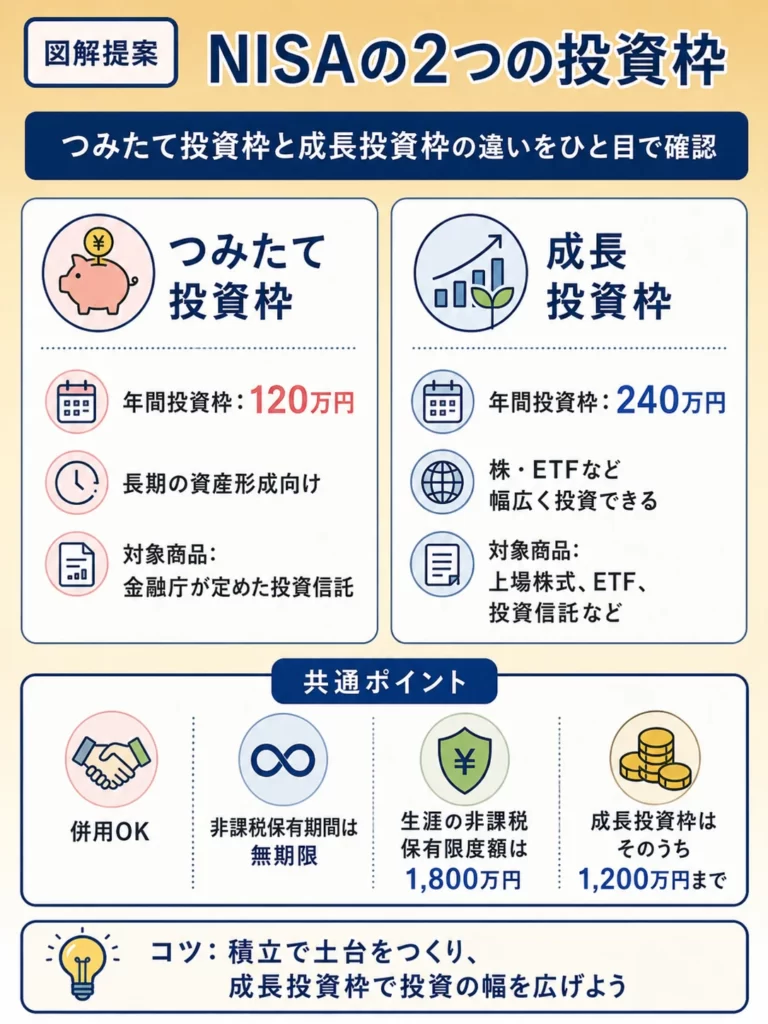

NISAの2つの投資枠

NISAには「つみたて投資枠」と「成長投資枠」という2つの投資枠があります。それぞれの特徴を、以下にまとめました。

参考:金融庁|NISAを知る

ここでは、2つの投資枠について解説します。「NISA預り」での購入方法を知りたいときは、こちらの章からお読みください。

NISAつみたて投資枠

つみたて投資枠は、年間120万円までの投資を上限に、一生涯で最大1,800万円分の資産を運用できます。このつみたて投資枠は、2023年までの「つみたてNISA」の役割を引き継いだ投資枠です。

長期的な資産形成が目的なので、買える商品は金融庁が選んだ投資信託に限られています。

長期の積立と複利効果を活かして、子どもの教育費や老後の生活費を効率よく貯められるでしょう。

つみたて投資枠の活用法は、「年代別に検証!NISAつみたて投資枠の積立額はいくらにする?」の記事を参考にしてみてください。

NISA成長投資枠

成長投資枠は、年間240万円を上限に、個別株や上場投資信託(ETF)、不動産投資信託(REIT)など、幅広い商品に投資できます。 NISA成長投資枠は、2023年までの「一般NISA」の役割を持っていた投資枠です。

つみたて投資枠と異なり、成長が見込まれる企業や業界を自由に選んで投資できます。

また、積極的な投資であっても、発生した利益はすべて非課税です。

つみたて投資枠で安定的に資産を運用しつつ、成長投資枠で積極的投資を行っていけば、スピーディーな資産形成が可能になるかもしれません。

成長投資枠については、「新NISAの成長投資枠とは?少額積立が物足りない人におすすめ」の記事で解説しています。

非課税によるメリットを受けるならNISA預かりを利用

株や投資信託などで儲けた利益に対してかかる税金を非課税として、得られた利益をそのまま全額受け取れる非課税運用するには、商品を購入する際に「NISA預り」を選択する必要があります。

証券会社によって操作の手順は異なりますが、一般的な流れは以下のとおりです。

- 購入する商品(株、投資信託など)を選ぶ

- 目論見書や商品の説明書などを確認する

- 購入金額や支払い方法などを選ぶ

- 口座区分の選択画面で「NISA」を選ぶ

- 内容を確認して購入する

特定口座や一般口座で商品を買ってしまうと、非課税によるメリットを受けられません。

効率的な資産運用を続けるために、商品購入の最終的な画面で、預り区分が「NISA」になっているかを十分に確認しましょう。

預り区分の確認方法

自分がすでに持っている商品の預り区分は、証券会社のマイページから確認しましょう。

具体的な確認方法は証券会社によって異なりますが、一般的には以下の手順で預り区分をチェックできます。

- 証券会社のマイページにログインする

- 保有している商品一覧を開く

- 確認したい商品の詳細画面を表示させる

- 口座区分が「NISA」になっているかを確認する

購入した商品の預り区分は、原則としてあとから変更できません。

保有している商品の預り区分が「一般」や「特定」になっている場合、「NISAの預り区分とは」の章で解説する方法を参考に、預り区分の変更を検討してみてください。

関連記事

SBI証券のつみたてNISAの始めかた!スマホアプリやお得な設定方法を解説

「NISA預り区分」に変更できますか?

特定預りや一般預りで購入した商品は、NISA預りへの移動ができません。

そのため、NISA預りで運用したいときは、一度商品を売却し、改めてNISA口座で買い直す必要がありますのでご購入の際には預かり区分の確認をお忘れなく。

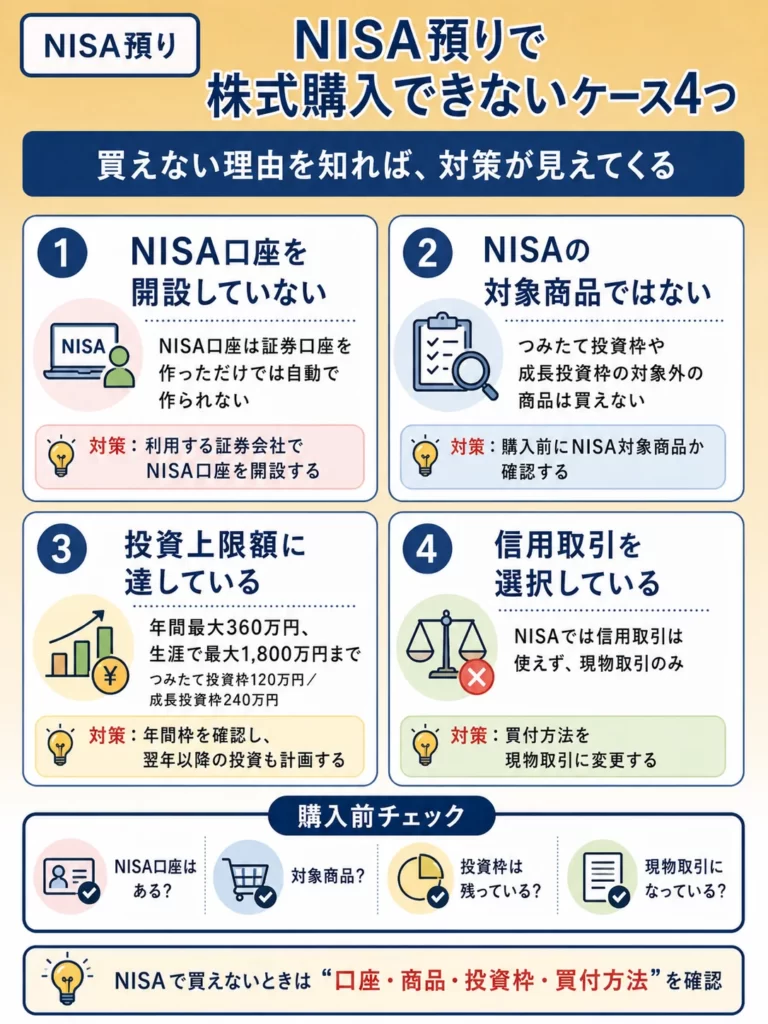

NISA預りで株式購入できないケース

株や投資信託を購入するとき、預り区分をNISAに設定できないケースがあります。

主な原因は、以下の4つです。

自分に該当するケースがないかを確認すれば、対策が見えてくるでしょう。

NISA口座を開設していないから

利用している証券会社でNISA口座を持っていないと、NISA預りでの購入ができません。NISA口座は証券口座を開設しても自動的には作られないため、別に開設の手続きが必要です。

また、NISA口座を保有できる数は、1人1口座までです。

ほかの証券会社でNISA口座を持っている場合は、NISA口座の変更手続きを行う必要があります。

NISA口座の変更手続きについては、つみたてNISAは移管できる?NISA口座変更の基本的な手順大公開 の記事で解説しているので参考にしてみてください。

NISAの対象商品ではないから

たとえ証券会社で取り扱っている商品でも、NISAの対象商品でないと「NISA預り」での購入はできません。

たとえば、SBI証券では2,500本以上の投資信託を扱っていますが、NISA対象の投資信託は以下の本数に限られます。(※2024年9月時点)

- つみたて投資枠:248本

- 成長投資枠:1,263本

参考:SBI証券|NISAで買える商品

NISAの対象商品かどうかについては、購入前に必ず証券会社の公式サイトで確認してみてください。どうしてもNISA対象外の商品を買いたいときは、特定口座や一般口座を利用しましょう。

投資上限額に達しているから

NISAの投資上限額(年間合計360万円、生涯合計1,800万円)に達していると、以降はNISA枠での購入ができません。

投資上限額の内訳については、以下の表を参考にしてみてください。

| 投資枠の種類 | 年間上限額 | 生涯上限額 |

| つみたて投資枠 | 120万円 | 1,800万円まで |

| 成長投資枠 | 240万円 | 1,200万円まで |

参考:金融庁|NISAを知る

年間上限額に達した場合、翌年になると新たに投資が可能です。

また、生涯上限額の1,800万円に達したときでも、持っている商品を売却すれば、翌年以降に売却した分の投資枠が復活します。(簿価残高方式)

一括投資でまとめて商品を買ってしまうと、以降の積立額に制限が生じる可能性があるので、年間の上限額を確認しながら、計画的に投資を続けましょう。

信用取引を選択しているから

NISAは長期的な資産運用を目的とした制度なので、信用取引では利用できません。

金融庁によると、NISAの目的は「長期・積立・分散投資による資産形成を後押しするため」だとしています。そのため、資産形成を目的としたNISA制度では、短期間で利益を狙う「信用取引」が認められていません。

ちなみにNISA口座で運用している株は代用有価証券はとして差し入れることができません。

NISAと短期トレードの相性について知りたいときは、「新NISAはスイングトレードに不向き?活用のメリットと3つの戦略を紹介」記事を読んでみてください。

よくある質問

NISAの預り区分に関するよくある質問に回答します。

それぞれ見ていきましょう。

一般口座と特定口座の違いは?

一般口座と特定口座の主な違いは、確定申告にかかる手間です。一般口座の場合、取引で生じた損益をすべて自分で計算しなければなりません。

しかし、特定口座では証券会社が「年間取引報告書」を作成してくれるうえに、源泉徴収ありを選択すれば確定申告も不要になります。

確定申告の手間を考えると、特定口座の利用がおすすめです。

特定預りとNISA預りはどちらがおすすめ?

長期的な目線で資産を増やしたいなら、非課税で運用できる「NISA預り」での運用がおすすめです。

年間上限額の360万円を超える資産を運用したいときは、特定預りでの運用を併用しても良いでしょう。

間違って特定口座で買ったら売却した方がいい?

特定口座でも保有しているだけなら税金はかからないので、すぐに売却する必要はありません。それより、次回以降から「NISA預り」で運用できるように、こちらの章を参考にしながら積立の設定を変更してみてください。

NISAで資産形成を始めるなら、NISAで株を買う時だけでなく、株式の保有中、売る際の判断も重要です。

NISAは少額から始めやすく、長期の資産形成に活用しやすい制度ですが、口座を作って商品を買えばそれで十分というわけではありません。

自分に合わない商品を選んでしまったり、相場が下がった場面で不安になって売却してしまったりすると、思ったように資産形成が進まないこともあります。 そのため、NISAを活用する場合は、制度のメリットだけでなく、商品選びや積立の続け方、保有を続けるか見直すかといった判断まで含めて考えることが大切です。

一方で、

「NISAでは何を買えばいいかわからない」

「始めた後にこのまま続けていいのか不安になる」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 NISAでの運用や投資判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

証券口座には「一般口座」「特定口座」「NISA口座」の3種類があり、非課税で利益を受け取るにはNISA口座で商品を買う必要があります。

一般や特定預りで商品を買うと、後からNISA預りへの移動ができません。

また、NISAの対象商品でない場合や、投資上限額に達している場合など、一部NISA預りを選択できないケースもあります。

購入前に預り区分を確認するだけでなく、自分の状況や商品の特徴を把握すれば、スムーズにNISAで資産を運用できるでしょう。

投資には損失のリスクがつきものです。

投資について学びながら、少額ずつNISAを始めれば、無理せず資産運用を続けられるでしょう。

コメントComment