株式投資の世界で、レバレッジを効かせることにより大きな投資が可能となるのが信用取引です。信用取引の核心である委託保証金と追証について詳しく解説します。

信用取引の仕組みや利点、そして潜在的なリスクを理解することで、あなたの投資戦略に新たな選択肢を加えることができます。さらに、追証を回避するための実践的な方法や、トラブルが発生した際の対処法も学べます。

この記事を読むことで、信用取引を安全かつ効果的に活用し、投資の幅を広げる知識を身につけることができるでしょう。この記事は、投資に慣れてきて信用取引に興味をもつようになった方向けです。

そもそも信用取引とは何か、より基本的なことから知りたい場合は、信用取引の定義や仕組みについて初心者向けに解説した以下の記事をご覧ください。

買い残が多いとどうなる? 信用取引の基本から分かりやすく解説

目次

委託保証金とは

信用取引とは、名前のごとく「信用」による取引で、資金や株券を証券会社から借りて株式取引を行うものです。

もちろん、お金を借りる場合に担保が必要なように、信用取引も担保を提供しなければなりません。

具体的には、証券会社に現金や株券などを担保として差し出します。これを「委託保証金」と呼びます。つまり、証券会社が損をしないよう、顧客から資産を預かっておくということです。

現金を差し入れる場合には、その金額のままで問題ありませんが、株式など(代用有価証券)の場合、価格が変動するので、ある程度余裕をもって評価しなければなりません。そこで、あらかじめ代用有価証券に掛け目が設定されています。

掛け目は証券会社によって異なりますが、概ね、国債95%、政府保証債90%、地方債・社債85%、金融債85%、上場銘柄80%と設定されています。

委託保証金率

信用取引をする額と委託保証金との割合を、委託保証金率と呼びます。法律で、委託保証金率は30%以上かつ委託保証金額が30万円以上と定められています。したがって、100万円の信用取引をしたい場合には、100万円×30%=30万円の委託保証金が必要になります。

信用取引の追証が発生した際の対応策

信用取引は、お金や株式を借りてきて行う取引です。銀行からお金を借りる時には一般に担保が必要ですが、信用取引でも担保を差入れます。

しかし、通常の借金とは異なり、株価の変動によって、その担保が足りなくなることも……。そんな時に発生する、誰もが嫌がる追証(おいしょう)との付き合い方を紹介します。

追証(追加保証金)とは

「信用取引は怖いから、手を出さない方が良い」というイメージをお持ちの方が多いかもしれません。

投資は本来余裕資金でやるべきであって、持っている資金以上で取引を行うことは危険をはらみます。その一つが「追証」です。

追証は、「追加で保証金を入れなければならないこと」。

信用取引をする際に必要な委託保証金と率は決められているので、それを下回った場合に追加の委託保証金を差入れることとされています。

この委託保証金の取引金額に対する割合は株価変動によって増えたり減ったりしますが、最低でも維持しなければならない割合(最低保証金維持率)が証券会社ごとに決められています。

信用取引をしている株式や担保として預けている株式の価格変動によって、最低保証金維持率を下回ってしまうと、不足した分を定められた期日までに追加入金をすることになります。これを追証といいます。

追証が発生したことを証券会社から知らされた後に株価が上がって、最低保証金維持率を上回ったとしても、一旦発生した追証は解消されないので、注意が必要です。

追証が発生した時にしなければならないこと

追証が発生した場合、追加で入金しなければ自動的に信用取引は決済されてしまいます。取引を終了させる(手仕舞う)場合はそれでもよいのですが、自動決済されると以後その会社では信用取引ができなくなるので注意が必要です。

追証が発生するのは損をしている時でもあり、取引を続けたいのであれば、追加入金をしなければなりません。

追証が発生したら、「手仕舞う」か「入金するか」を決めなければなりません。入金までの期日は保証金維持率の状況によって翌日~翌々日であり、迅速な判断を迫られます。

信用取引を始める時に、あらかじめ決めておいた方がよいと思われます。

追証が発生する例

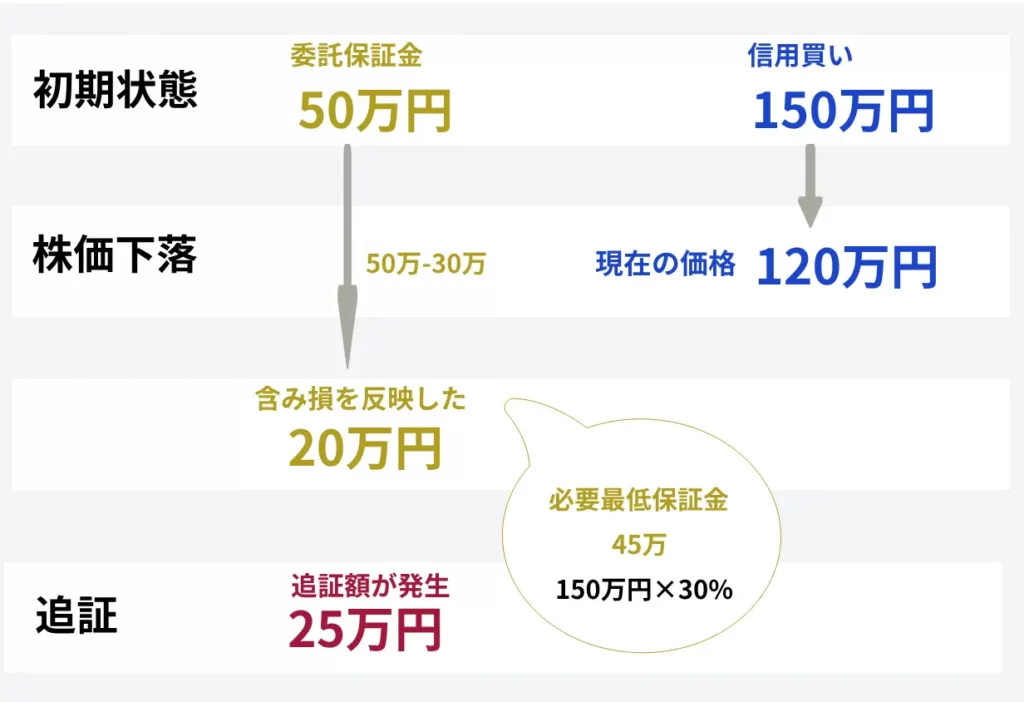

(ケース1)

保証金50万円を現金で委託し、150万円の信用買いを行ったところ、株価が120万円まで下落してしまった。

この場合は含み損が30万円で、この含み損を反映した委託保証金額20万円となります。(委託保証金-含み損)

150万円の信用買いを維持するために必要な最低の委託保証金は取引額×最低保証金維持率(SBIの場合30%)なので45万円 が必要となります。

そのためこのケースは25万円の追証が必要となります。(最低委託保証金-含み損を反映した委託保証金)

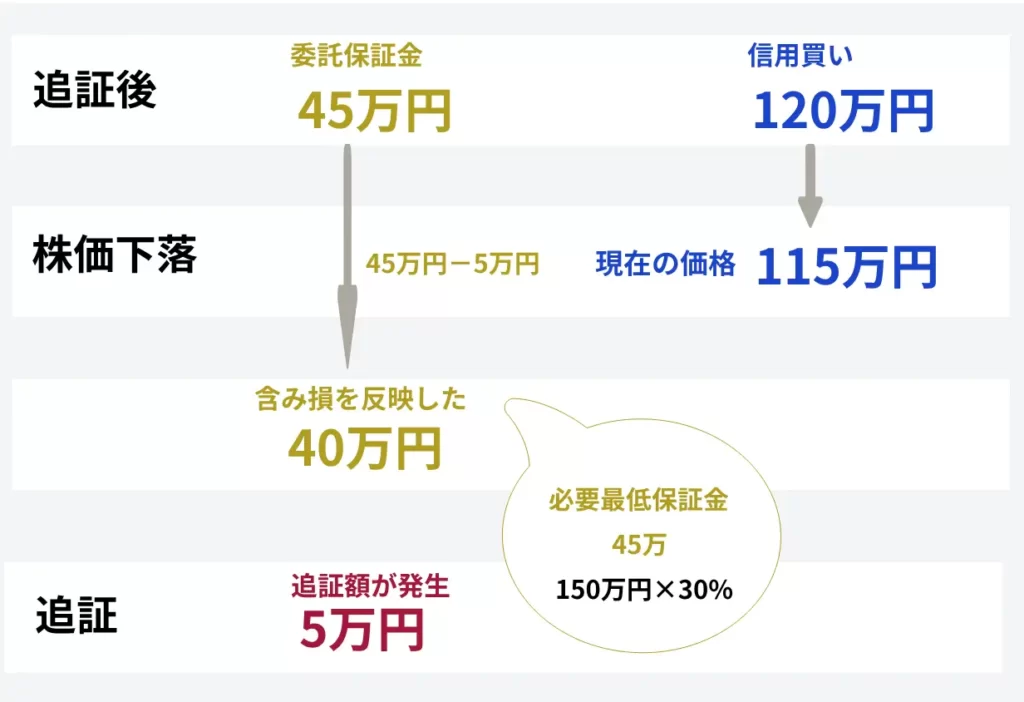

ケース1で追証を差し入れて保証金45万円となり、維持率を30%に戻したものの、その翌日、さらに値下がりし、115万円になると……。

新たな含み損:5万円(120万円-115万円)

この含み損を反映した委託保証金額40万円(45万円-5万円)となります。

150万円の信用買いを維持するために必要な最低の委託保証金は45万円が必要となります。

そのためこのケースで取引を続行するにはさらに5万円(45万円-40万円)の追証が必要となります。

追証を発生させないための予防策

委託保証金を多めに用意する

例えば、30万円の委託保証金で12%の値下がりにより追証が発生する場合でも、40万円の委託保証金なら追証を回避できる。

委託保証金を多めに用意することで、株価変動による損失を吸収する余裕が生まれる。

取引金額に余裕を持たせる

例えば100万円の取引で30万円の委託保証金では追証リスクが高いが、同じ30万円の委託保証金でも取引金額を50万円に抑えれば、追証までの余裕が大きくなります。

取引金額を限度額いっぱいまで使わず、余裕を持たせることで追証リスクを軽減できます。

信用取引は手持ち資金の約3倍の取引が可能ですが、リスクも3倍になるため、無理のない取引金額設定が重要となります。

代用有価証券の選択に注意する

委託保証金として株式を代用する場合、その評価額の80%で計算される点に注意が必要が必要です。代用有価証券の価格下落は委託保証金の目減りにつながり、追証リスクが高まる可能性があります。

委託保証金の代用有価証券と信用取引で扱う株式は、相関の低い(値動きの異なる)銘柄や業種を選択することでリスクを分散できる可能性があります。

これらの予防策を踏まえ、資金の余裕を考慮しつつ、許容できる損失額や手仕舞いのタイミングをあらかじめ決めておくなど、計画的な取引を心がけることが重要です。

信用取引はレバレッジが利用できる取引なので、元本に比べて、取引額が大きくなる可能性が高く、価格の変動により大きな損失を生じる可能性があります。そのため株の初心者にはおすすめしておりません。また、上級者であっても損失許容範囲を十分に認識し、計画的な取引を心がけましょう。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。

そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。

株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

この記事は、信用取引における委託保証金と追証について包括的に解説しました。主なポイントは以下の通りです

- 信用取引の基本概念:投資家の信用を基に、資金や株式を借りて取引を行う方法。

- 委託保証金:信用取引を行うために必要な担保。現金や株券で差し入れ可能。

- 委託保証金率:法律で定められた最低30%以上、かつ30万円以上。

- 追証(追加保証金):株価変動により委託保証金が不足した場合に必要となる追加入金。

- 追証発生時の対応:追加入金か取引終了(手仕舞い)の判断が必要。

- 追証予防策:

- 委託保証金を多めに用意する

- 取引金額に余裕を持たせる

- 代用有価証券の選択に注意(相関の低い銘柄を選ぶ)

- リスク管理とする計画的な取引と損失許容範囲の事前設定の重要性について

コメントComment