老後2,000万円問題が注目されて以降、老後資金のために何かを始めたいと考える人が増えています。

老後資金って、どうやって準備したらいいのかな?

投資が必要なことは何となくわかるけど何から始めればいい?など悩んでいる方も多いようです。そんな一歩を踏み出せない30代女性のために老後資金の貯め方をわかりやすく解説します。

ご夫婦向け「夫婦の老後資金はいくら必要?考えるべきお金の計画と準備」こちらから

独身の方向け「独身の老後資金に必要なのはいくら?貯蓄額の実態や対策も紹介」こちらから

目次

老後資金の準備にはNISAとiDeCoが最適

NISAとiDeCoは老後資金づくりのための制度です。

NISAとiDeCoは老後資金づくりのための制度です。

厳密に言うと、NISAは老後資金だけでなく、住宅資金や教育費の準備などほかの目的にも活用できますが、iDeCoは年金づくりに特化した制度です。

NISAもiDeCoも税制優遇措置があり、どちらも長期間コンスタントに資金を積み立てることで老後資金の準備ができる仕組みですが、NISAとiDeCoは税制優遇の中身が異なります。

NISAにしようか?iDeCoのほうがいいかな?と、どちらを始めようかと悩んでいる場合には、働き方から選択するという方法があります。

NISAとiDeCoの仕組みの解説と税制優遇の中身について説明します。

NISAの税制優遇はだれでも受けられる

会社員、パート、専業主婦(夫)など、立場に関係なく誰でも平等に投資による税制優遇が受けられるのがNISAです。

NISAの特徴

NISAは2014年にスタートした少額投資非課税制度で、決められた上限額までの投資から得られる利益が一定期間、非課税で運用できる制度です。非課税運用ということは投資から発生した利益に税金がかかりません。このNISAが2024年から内容を拡充して新しいNISAとしてスタートします。

新NISAの税制優遇とは

2024年スタートの新NISAの目玉は、①非課税期間の無期限化、②非課税投資枠の拡大、③非課税枠の復活の3点です。

通常、投資の収益には約20%の税金がかかります。

投資における収益とは、売買差益、配当金や分配金のことですが、NISAでの投資であれば、その収益に税金がかからず全額が手に入ります。

たとえば、10万円で買った株式を20万円で売却したら利益は10万円です。通常であれば10万円の20%にあたる2万円が税金として徴収されるため手元には8万円しか残りません。しかし、NISAであれば10万円全額が手に入ります。利益が大きくなるほど非課税効果は高くなり、無期限でその恩恵を受けることができます。

新NISAの非課税投資枠と老後資金づくりに向いている理由

新NISAで非課税投資できる上限額は買付けベースで年間360万円、累計で1,800万円です。

新NISAは非課税で投資できる期限が撤廃されるため(一生涯非課税投資可能)、老後資金づくりのように少額ずつじっくりゆっくり資産形成したい投資に向いています。

現行NISAの投資期間は最長でも20年で、そして非課税期間が終わると資金を課税口座へ移さなければなりませんが、新NISAでは資産の換金が必要になるまでずっと非課税で運用ができます。

たとえば、30歳の人であれば老後資金づくりに30年以上の期間を費やせます。

老後資金の目標額が同じケースでは、積立投資を早く始めたほうが毎月の投資額を抑えることができます。

新NISAは2つの投資枠が併用できる

新NISAには、株式や投資信託にスポット投資をするための枠「成長投資枠」と、投資信託を定期定額購入するための枠「つみたて投資枠」の2つの枠が設けられます。

スポットで投資できる上限額は年間240万円(投資累計1,200万円)、定期定額で積立投資が可能な額は年間120万円が上限です。合わせて360万円がNISAで1年間に投資できる総額です。

なお、投資した商品を売却すれば、投資額ベースで投資枠が翌年復活します。たとえば、100万円で購入した投資信託を180万円で売却すると、80万円の利益を非課税で手にして、翌年100万円の非課税枠が復活します。

老後資金以外にも資金が必要な場合には一部を取り崩しても、再投資ができるため安定した資産形成ができるでしょう。

このようにNISAは投資限度額以内であれば売買に制約がないため、老後資金づくりは勿論のこと、住宅資金や教育費など、他のライフイベントの資金づくりに活用できるのが特徴です。

つみたて投資が効果的な理由

NISAでは、スポット投資と積立投資の両方ができますが、若い世代の方の老後資金づくりには積立投資が向いています。

公的年金の受給開始は65歳ですので、30代の人であれば30年間かけてゆっくり老後資金づくりができます。

また、NISAの積立投資では分配金が再投資される仕組みであるため高い複利効果を得られることも特徴です。

複利とは投資の運用益を分配せずに元本に組み入れて運用を続けることです。

複利の効果は投資期間が長いほど大きくなりますので、投資を早く始めるほど少額の積立額で多くの資産を作れる可能性が高くなります。

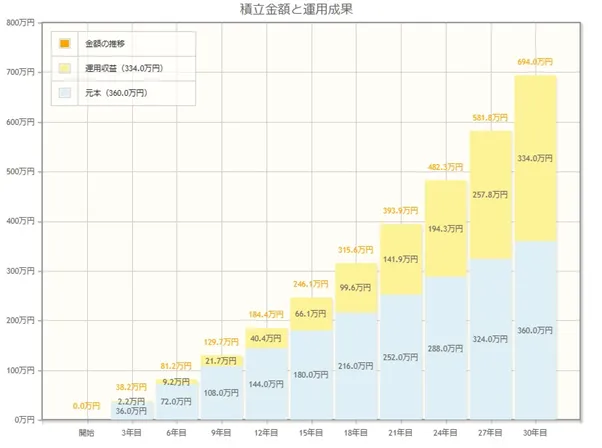

たとえば、月1万円を年率4%で30年間積立投資をした場合の受取額を見てみましょう。

積立金額合計(元本):360万円

運用収益:334万円

元本+運用収益:694万円

*運用益の非課税効果:67万円(20%課税の場合)

NISAの定額積立投資は、価格の変動する投資信託を、毎月一定額で定期購入する方法です。この方法をドル・コスト平均法といいますが、長期投資においてこの定額買付け方法は毎月決まった口数を購入するよりも、結果的に買い付け価格を抑える効果があると言われています。

ただし、投資信託の運用利率は預貯金のように保証されてはいません。運用成績がマイナスのこともプラスのこともあって平均で○○%という結果になります。

したがって、実際はこのグラフのようにきれいに右肩上がりに増えているのではないことを理解しておきましょう。

NISAについて詳細を知りたい方は こちらの記事「新NISA活用ガイド!初心者にわかりやすく新NISAの仕組みとメリットや活用事例を解説」をご覧ください。

会社員に節税効果を発揮するiDeCo(イデコ)

iDeCoは、所得税や住民税を負担している会社員や自営業などの人に節税効果が高い制度です。

iDeCoの特徴

iDeCoは公的年金とは別に自分年金を準備する制度です。

NISAと同様に投資信託などに投資をして運用益を得ることで将来に備えます。

ただし、iDeCoには換金の自由がありません。iDeCoは年金づくりに特化した制度であるため、資金を換金できるのは原則、60歳以降75歳までの間と決まっているのです。

また、iDeCoでは積立金を拠出金(掛金)といいますが、拠出できる金額は加入中の年金保険(国民年金・厚生年金)や企業型DCなど他の年金制度の加入有無によって異なります。

拠出金は、たとえば公務員は月1.2万円(年間14.4万円)、自営業は6.8万円(年間81.6万円)などの間で5,000円以上1,000円単位の任意の金額です。

iDeCoの税制優遇の特徴は、拠出金の全額を所得から控除できることです。また、投資の運用益が非課税である点はNISAと同じです。

拠出金が所得から控除できるということは課税所得が減額されることになるので、所得税や住民税が安くなります。

運用資金を60歳以降に受け取る際には課税対象になりますが、退職所得控除もしくは、公的年金等所得控除が受けられます。

働き方次第では減税効果がうすい場合も

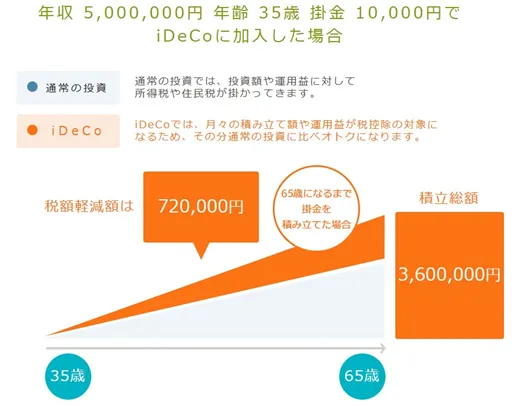

年収500万円の人が月1万円を年率3%で30年間拠出した場合の受取総額と減税効果を見てみましょう。

積立総額:360万円

運用収益:220万円(万円未満四捨五入)

積立額+運用収益:580万円

*運用益の非課税効果:44万円(20%課税の場合)

*所得税・住民税の軽減効果:年間2.4万円(30年間:72万円)の節税

出典:三井住友銀行 iDeCo・つみたてNISAシミュレーション

運用益の非課税効果はNISAで投資をした場合でも同様の結果です。NISAと違うのは、所得税、住民税の節税効果が30年間で72万円であるという点です。

また、税金の軽減効果は所得税率が高い高所得者ほど大きくなることも覚えたおきましょう。

このようにiDeCoは、運用中の節税効果が大きいことが特徴の制度ですが、逆に言うとその節税効果は、専業主婦(夫)や扶養内のパート勤務などの人は享受できないということになります。なぜなら、所得が一定額未満の人は所得税、住民税を払う必要がないからです。

もちろん、運用益は非課税ですので、自分年金作りの手段として機能しないわけではありません。しかし、iDeCoの税制優遇を最大限に享受することはできないことは理解してから加入しましょう。

【所得税・住民税の節税効果 30年間拠出】

引用:iDeCo公式サイト かんたん税制優遇シミュレーション

iDeCoについて詳細を知りたい方は、こちらの記事「老後資金を作るならiDeCo(イデコ)の活用を!拠出限度額など最新情報を紹介」をご覧ください。

NISAとiDeCoは併用して老後資金を貯める

NISAは様々なライフイベントに対応できる制度であり、iDeCoは年金づくりに特化した制度ということがおわかりいただけたと思います。

NISAは、老後資金だけでなく様々なライフイベントに活用できるため汎用性が高い制度と言えます。

一方、iDeCoは年金に特化した制度であるため、急に資金が必要になっても取り崩すことはできません。また、一度加入すると、原則、途中で辞めることができませんがその反面確実に老後資金を準備できるという利点もあります。

どちらかを選ぶ場合、働き方を考慮して選ぶのも一つの方法です。

専業主婦(夫)や扶養内勤務の人であればNISAを活用したほうが良いかもしれませんし、会社員や自営業であればiDeCoで所得税、住民税の軽減効果を得ながら確実に年金の準備をするのも選択肢の一つです。

なお、NISAとiDeCoは併用ができますので、どちらかではなく両方を活用して老後資金の準備をすることも考えてみましょう。

関連記事→NISA vs iDeCo 積立するならどっちがお得?おすすめの銘柄は?

まとめ

30代の人が老後資金を投資で準備するのであれば、少額、長期、分散投資に適しているNISAとiDeCoが最適です。

30代から老後資金づくりを始めれば約30年間という時間を味方につけられます。

どちらも一定額をコツコツ投資する「ほったらかし投資」であるため、頻繁に値動きをチェックする煩わしさもありません。

ただし、iDeCoは働き方によっては優遇措置を最大限に活用できない場合もありますので加入の際は注意しましょう。

30代の女性は様々な働き方で社会を支えています。自分に合った老後資金づくりを始めるために、まずは今後の働き方を含めたライフプランを立てることが大切です。

コメントComment