「老後のことを考えると、投資しないとやばいのかな……」

老後のことを考えると、貯金だけしてる方は不安になるのではないでしょうか。たしかに投資に成功すれば、貯金だけをしている方と比較しても大きく資産を増やせるでしょう。

しかし、失敗すれば今まで貯蓄している資産をすべて無くすことに繋がりかねないので、不安になりますよね。

本記事では、投資していない人が損することや対応策まで解説します。老後の資産運用について不安を抱えている方は、最後まで読んでみてください。

目次

投資しないとやばい?投資していない人が損すること|3選

投資しないとやばいと言われる理由は、以下のとおりです。

それぞれ解説します。

お金の価値が目減りする(インフレリスク)

インフレが進むと、物価上昇率が預金金利を上回り、数字上の預金額は変わらなくても、実際に買える物やサービスの量が減ってしまいます。

ここ数年で食品や日用品の値上げが続き「同じ1,000円でも買える量が減った」と感じている人も多いはずです。

総務省の発表によると、2024年の消費者物価指数(CPI)は前年比+2.7%上昇しました。一方で、日本の大手銀行の普通預金金利は、2025年時点で0.2%にとどまっています。

たとえば、100万円を1年間普通預金に預けても、金利0.2%なら利息はわずか2,000円しか増えません。しかし同期間に物価が2.7%上がれば、実質的には約2万7,000円分の価値を失う計算になります。

このように、インフレ下では預金だけに資産を集中させることは、知らないうちに資産価値を減らす原因となるでしょう。

参照元:2024年消費者物価指数(CPI)年報(P4)|総務省

老後資金が足りなくなる

定年後の生活を年金収入だけで賄うのは、年々難しくなっています。

金融庁の試算によれば、夫婦2人世帯の年金収入だけで考えた場合、毎月約5万円が不足し、この状態が30年間続くと約2,000万円の追加資金が必要です。いわゆる「老後2,000万円問題」として話題になったのも、この試算に基づいています。

さらに、次のような出費が重なることで、不足額はいっそう膨らむ恐れがあります。

- 物価の上昇(インフレ)

- 医療費や介護費の増加

- 住宅の修繕費や住み替え費用 など

こうしたリスクを踏まえると、老後資金を守るには預貯金に加えて資産運用も取り入れることが欠かせないでしょう。

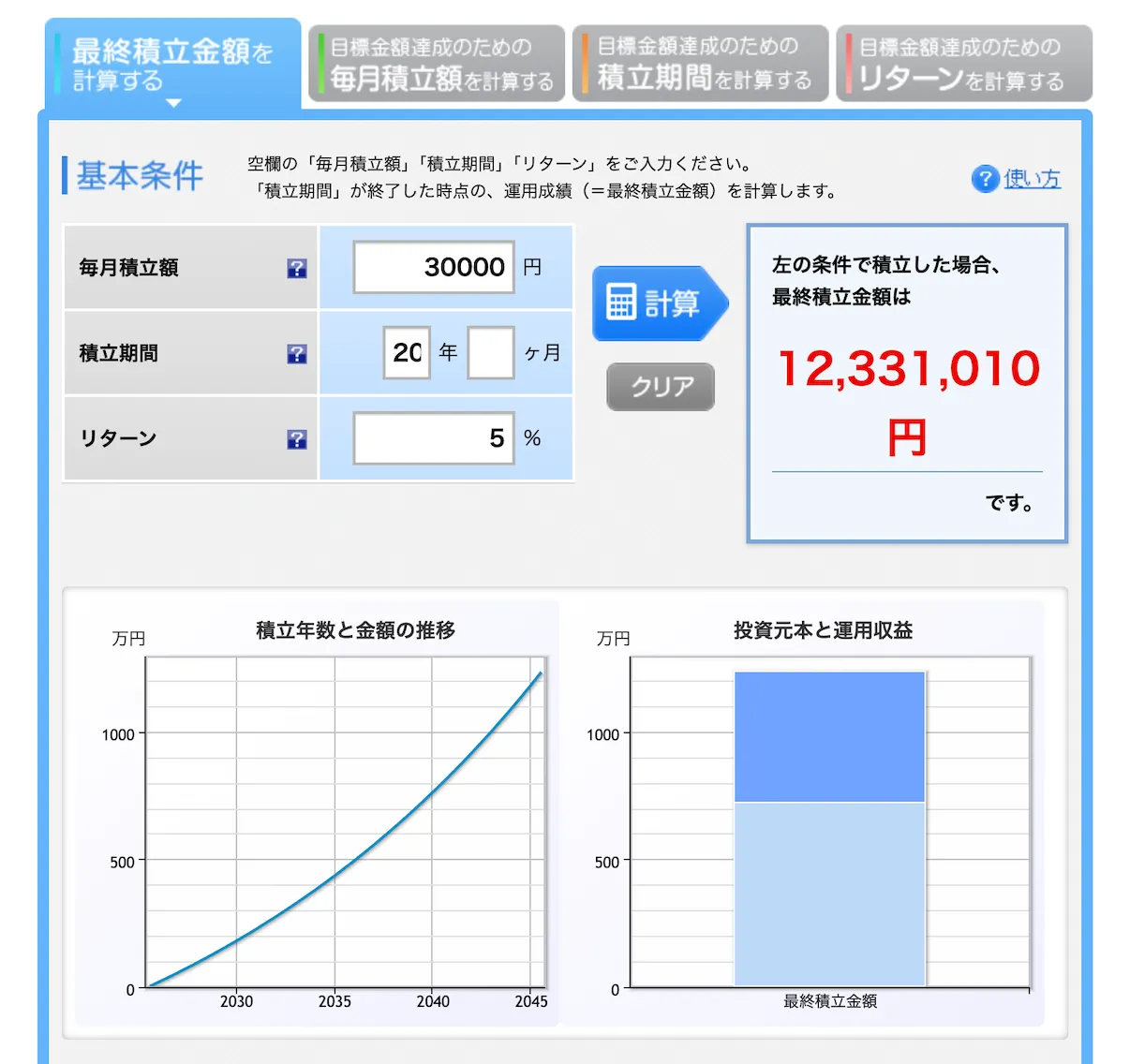

時間という最大の武器をムダにする

投資で大きな差を生むのは「どれだけ早くはじめるか」です。時間を味方につけなければ、本来得られるはずの利益を逃すことになります。

また、投資の魅力は「複利」の効果です。利益を元本に加えて再投資することで、資産が雪だるま式に増えていきます。

たとえば、毎月3万円を積み立て年利5%で20年間運用すると、元本720万円は約1,230万円に増えます。このうち約510万円は、時間と複利がもたらす利益です。

投資をしなければ、残るのは積み立てた元本720万円だけであり、大きな差が生まれるでしょう。

上記のとおり、将来の資産形成は「いくらからはじめるか」よりも「いつはじめるか」が重要です。

初心者でも始めやすい投資|3選

ここでは、初心者でもはじめやすく、目的に合わせて選びやすい代表的な投資方法を3つ紹介します。

分散投資で安心したい人:投資信託

投資信託は、少額から複数の株式や債券に分散投資できるため「リスクを抑えて資産運用をはじめたい人」におすすめです。一つ購入するだけで国内外の幅広い資産に投資できるので、特定銘柄の値動きによるリスクを軽減できます。

さらに、つみたてNISA(ニーサ)やiDeCo(イデコ)といった制度を利用すれば、通常は課税される運用益が非課税になります。

最近はスマートフォンのアプリから月1,000円程度で自動積立でき、知識がなくても気軽にはじめられるのも魅力です。

ただし、投資信託は元本が保証される商品ではありません。リスクを理解したうえで、長期的な視点を持つことが重要です。

「自分で銘柄を選ぶのは不安」「少額からコツコツ積み立てたい」方にとって、投資信託は有力な選択肢でしょう。

手堅く手元資金を増やしたい人:個人向け国債

個人向け国債は国が発行する債券で、元本と利息が国によって保証されています。リスクを最小限に抑えながら資産を守りたい人に適した商品です。

さらに1万円から購入でき、発行から1年を過ぎれば中途換金もできます。急な出費にも対応しやすい点は安心材料でしょう。

個人向け国債のおもな種類は、次の2つです。

| 変動金利型(10年満期) | 市場金利が上がれば受け取る利息も増える仕組みで、最低0.05%が保証されている |

| 固定金利型(3年・5年満期) | 購入時の金利が満期まで変わらないため、金利下落の影響を受けない |

このように個人向け国債は大きなリターンが期待できませんが、その分「減らさない」ことを重視したい人には安心感があります。

勉強してリターンを大きく得たい人:少額での個別株

個別株投資は特定の企業の株式を購入し、値上がり益や配当金を狙う方法です。

自分で企業の業績や将来性を分析するため、知識やスキルを磨くほど高いリターンを狙えるのが大きな魅力です。

ただし、株価の変動幅は大きいため、損失が出るリスクもあります。

最初は余裕資金を使い「単元未満株」や「ミニ株」など、活用して少額からはじめると安心です。最近では数百円から購入できるサービスもあり、気軽に投資を体験できるようになっています。

また、個別株投資は企業の成長を応援する側面もあります。自分が好きな企業や、将来性があると信じる企業の株主になることで、経済の動きをより身近に感じられるでしょう。

このように「学びながら資産を増やしたい」「自分の判断で投資したい」方には適した方法です。

初心者が投資しないほうがいい投資|3選

ここでは、初心者が手を出すと損失リスクが高い投資の種類と、その理由を解説します。

一瞬で資金を失うリスクあり:FX(外国為替証拠金取引)

FXは異なる国の通貨を売買し、その価格差(為替差益)を狙う投資です。短期間で大きな利益を得られる可能性がある一方、同じくらい大きな損失を抱えるリスクもあります。

おもなリスクは次の3つです。

| 為替変動のリスク | 経済指標や国際情勢の影響で為替レートは大きく動き、予想が外れると短期間で資金を失う恐れがある |

| レバレッジのリスク | 少ない資金で大きな取引ができる仕組みですが、利益だけでなく損失も同じように拡大する |

| 金利差(スワップポイント)のリスク | 通貨ペアの金利差に応じて金利を受け取れる場合もありますが、逆に支払いが発生することもある |

このように、FXは厳格なリスク管理や短期売買の判断力が欠かせません。とくに初心者は安易にはじめず、デモ取引や少額から学ぶことが重要でしょう。

価格変動が激しすぎる:仮想通貨(暗号資産)

仮想通貨(暗号資産)は価格の変動が激しく、短期間で大きな損失を抱える可能性があります。そのため、安定した資産形成を目指す方には適していません。

仮想通貨はインターネット上で取引されるデジタル資産で、中央機関に依存せず需要と供給だけで価格が決まります。このため値動きが極端になりやすいのが特徴です。

実際に、2025年に入ってからも代表的なビットコインは過去最高値を更新した直後に数ヵ月で急落するなど、激しい値動きを繰り返しています。

2025年第1四半期、ビットコインは2025年1月の史上最高値の109,225ドルから、2025年3月の最近の最安値76,700ドル付近まで急落しました。この価格変動は、マクロ経済の不確実性、機関投資家の活動、地政学的緊張、市場心理など、複数の要因によって引き起こされています。

引用元:2025年第1四半期のビットコインの価格動向:過去最高値から弱気トレンドへ、そして今後の見通し|Bitget

ニュースやSNSでは「ビットコインで億り人になった」という成功談が話題になるケースもありますが、投資経験の浅い方にはリスクが大きすぎます。投資する場合は余剰資金の一部にとどめ、慎重に取り扱うことが大切です。

参照元:暗号資産への投資に関する注意喚起|金融庁

ポンジスキームが疑われる:MLM型投資

MLM(マルチレベルマーケティング)型投資は、仕組みが複雑で詐欺のリスクが高いため、初心者にはおすすめできません。とくに「ポンジスキーム」と呼ばれる投資詐欺に発展しやすい点が危険です。

ポンジ・スキームとは、「出資してもらった資金を運用して、その運用益を配当金として還元する」などと嘘をつき、多額のお金をだまし取る詐欺のことです。実際には運用を行わず、出資者から得たお金をそのまま支払いに回し、破綻することを前提にお金を騙し取ります。

引用元:仮想通貨(暗号資産)詐欺とは?代表的な手口と効果的な対策|GMOインターネットグループ

また、MLM型投資は会員を勧誘して組織を広げ、紹介者に報酬を支払う仕組みです。そのため「紹介すれば必ず儲かる」「ラクに稼げる」などの甘い言葉での勧誘を受けやすく、合法的なネットワークビジネスとの区別も困難です。

高リスクかつ法的な問題を抱える可能性もあるため、MLM型投資には関わらないことが最善の防衛策でしょう。

投資詐欺に遭遇して悲惨な末路にならないようにする3つの対策

投資詐欺に遭遇して悲惨な末路にならないようにする、3つの対策を紹介します。

怪しい儲け話には絶対乗らない

投資詐欺から身を守る基本的な対策は、怪しい儲け話には手を出さないことです。なぜなら投資の世界では「絶対」はありえないからです。

投資には必ずリスクがともなうものであり、リスクなしに高いリターンを得ることは不可能です。

近年では、SNSやマッチングアプリで知り合った相手から暗号資産やFXへの投資をすすめるケースが急増しています。

実際に被害は年々拡大しており、警察庁によると2024年のSNS型投資詐欺の被害額は871億1千万円と、前年の約3倍です。

悪質事業者は思いも寄らないような多様な手口を使ってきます。少しでも怪しいと感じたなら、冷静に断ることが重要です。

金融庁に登録された業者か確認する

投資詐欺を避けるには、取引予定の業者が金融庁に正式登録されているかを必ず確認しましょう。

なぜなら、日本で金融商品の販売や投資助言をおこなう業者は、金融商品取引法により金融庁や財務局への登録が義務付けられているからです。

もし、無登録業者と取引すると、法的保護を受けられず、トラブル時に救済が困難になる恐れがあります。確認方法としては、金融庁の公式サイトにある「免許・許可・登録等を受けている業者一覧」で業者名を検索すれば、登録番号や営業内容を確認できます。

契約前に登録の有無と内容を必ず確認し、正規の登録業者とだけ取引するのが、投資詐欺のリスクを大幅に減らす近道です。

参考元:無登録で金融商品取引業を行う者の名称等について|金融庁

金融業者の口コミを確認する

投資詐欺を避けるためには、金融庁に登録された業者であっても、実際に利用した方の口コミや過去のトラブル事例を確認することが大切です。

たとえば、GoogleやSNSで「業者名+詐欺」と検索するだけでも「出金できない」「連絡が取れない」などの注意すべき声が出てくる場合があります。

併せて「国民生活センターの相談事例」や「消費者庁の注意喚起情報」もチェックすると、信頼度の高い情報を得られるでしょう。

ただし、インターネット上の口コミには悪意ある投稿や業者による自作自演も含まれます。複数の情報源を照らし合わせ、客観的に判断する姿勢が欠かせません。

投資に関するよくある質問

ここでは、投資に関するよくある質問をそれぞれ紹介します。

投資しない人生だとどのくらいの格差が生まれますか?

投資する人としない人では、長期的に見て大きな資産格差が生まれるでしょう。

たとえば、毎月3万円を20年間、年利3%で投資運用した場合の資産総額は約985万円です。しかし、同じ金額を大手主要銀行の普通預金(金利0.2%)で貯金した場合は約734万円にとどまり、約250万円もの差が生じます。

これは元本だけでなく運用で得た利益にも、さらに利息がつく「複利効果」によるものです。

運用期間が長くなるほど、この差はさらに拡大していきます。

日本では投資をしていない人の割合はどの程度ですか?

日本では、まだ投資をしていない人が多数派です。

日本証券業協会の調査によると、2024年時点で株式や投資信託を保有している人の割合(有価証券保有率)は24.1%にとどまり、約4人に3人は投資していません。

この傾向は、日米を比較するとより明確になります。家計の金融資産に占める「現金・預金」の割合は、日本が約50.9%と高いのに対し、アメリカは約11.7%にすぎません。

その分、アメリカでは株式や投資信託などの投資資産が約53.3%を占めています。なお金融庁の調査によると、日本人が投資しないおもな理由は以下の3つです。

- 知識不足

- 損失への不安

- 余裕資金の不足

こうした背景から、日本は依然として現金・預金に資産が偏る傾向が続いています。

参照元:2024年全国証券取引所調査(P15)|日本証券業協会、参照元:2024年資金循の日米欧比較(P3)|日本銀行調査統計局

投資と貯金のどっちがいいですか?

どちらか一方を選ぶのではなく、バランス良く組み合わせることが大切です。貯金と投資には、それぞれ異なる役割があるからです。

| 貯金 | ・病気や失業などに備える「生活防衛資金」の確保に向いている ・元本が保証され、必要なときにすぐ引き出せるのが強み |

| 投資 | ・物価上昇(インフレ)による資産価値の目減りを防ぎ、長期的な資産形成に向いている ・複利の効果を活かすことで、貯金だけでは難しい資産の増加が期待できる |

急な出費に備える「生活防衛資金」を貯金で確保したうえで、余剰資金を投資に回すことを意識しましょう。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。

そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。

株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ:投資と貯金をバランスよく実施するのが大切

物価高や社会保障の先行き不安により、貯金や年金だけでは暮らせないのが現実となってきました。

このため、将来の生活を守るためには現役時代から資産を育てる行動が欠かせません。

老後に後悔しないためにも、自身が取り組めそうな投資と貯金をバランスよくおこないましょう。

コメントComment