2024年から始まった新NISAは、最大1,800万円の資産を非課税で運用できる投資制度です。テレビやネットで認知が広がり、老後に備えた資産形成のため、投資に挑戦する方が増えてきています。

しかし2024年8月5日、日経平均株価が「1987年のブラックマンデー」の値下げ額を超え、過去最大の暴落を記録しました。

株価が急に値下がりすると、NISAを始めたばかりの方は「このまま投資を続けても大丈夫なのだろうか」といった不安を感じるかもしれません。

しかし株価が暴落しても、対策をしつつNISAでの投資は続けるべきです。この記事では、株価暴落時でもNISAを続けるべき理由について説明します。

またNISAを活用するうえで、株価暴落に備える対策とやってはいけない行動について解説します。

この記事を読めば、株価暴落への不安が減り、冷静にNISAでの資産運用を続けられるでしょう。

NISAの始めた方を知りたい方はこちらの関連記事から

新NISAをわかりやすく解説!仕組み・メリット・始め方【2026年】

目次

株価暴落でNISAの資産が減る可能性

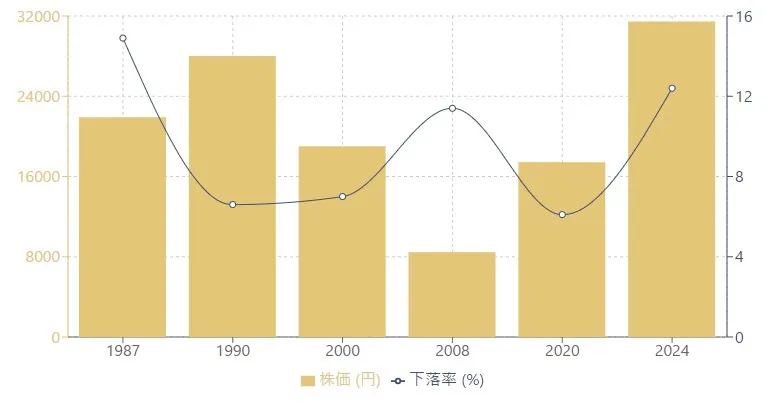

将来的に株価が暴落し、NISAで運用している資産が減る可能性はあります。過去の市場を見ると、5〜10年周期で暴落が起きているからです。

日経平均株価が暴落した事例を、以下の表にまとめました。

年 | イベント | 終値 | 下落幅 |

| 1987年 | ブラックマンデー | 21,910.08円 | 約14.9% |

| 1990年 | 日本のバブル崩壊 | 28,002.08円 | 約6.6% |

| 2000年 | ITバブル崩壊 | 19,008.64円 | 約7% |

| 2008年 | リーマン・ショック | 8,458.45円 | 約11.4% |

| 2020年 | コロナショック | 17,431.05円 | 約6.1% |

| 2024年 | 令和のブラックマンデー | 31,458.42円 | 約12.4% |

参考:日経平均プロフィル|上昇・下落記録、日本経済新聞|日経平均株価4451円安 下げ幅ブラックマンデー超え最大

直近30〜40年間でも、日経平均株価の暴落は何度も起きているのです。

また専門家のなかには「NISAで積み立てた資産が、半値以下になることを想定すべき」といった注意を促す方もいます。

NISAは国が推奨している制度ですが、必ずしも利益が出るとは限りません。損失リスクを理解し、生活に支障がない金額で投資を続けていきましょう。

気持ちにゆとりができ、老後に向けた資産形成ができるはずです。

株価が暴落してもNISAを続けるべき理由

株価が暴落しても、NISAで資産運用を続けた方が利益を狙えます。

過去のデータを見る限り、20年以上投資を続ければ利益が出やすいからです。

1989年以降のデータを元にした調査で、金融庁は「5年」と「20年」で同じ金額を積立運用した場合、以下の結果になると発表しました。

投資期間 | 総投資額 | 運用結果 |

| 5年間 | 100万円 | 74万円~176万円 |

| 20年間 | 100万円 | 186万円~331万円 |

参考:金融庁|「貯める・増やす」~資産形成 ※1989年以降のデータで作成

5年間では元本割れリスクがあるのに対し、20年間では最低でも86万円以上の利益が出ています。

NISAは長期運用が目的の制度です。

短期的な株価暴落に惑わされず冷静に投資を続ければ、老後でもゆとりのある生活を送れるでしょう。

NISAで株価が暴落する未来に備える5つの対策

NISAで老後資金を作るために、以下のような対策で株価暴落に備えましょう。

- 預貯金をしておく

- 高配当株に投資する

- 債券ファンドに投資する

- インデックスファンドに投資する

- 下落したら成長投資枠で買い増しする

「暴落に備えた戦略」で投資をしていれば、一時的な値下がりで動揺することなく、長期的に資産運用を続けられます。

預貯金をしておく

自分の資産をすべて投資に回すと、株価暴落のダメージが大きいです。

そのためNISAでの投資と並行して、一定額は預貯金をしておきましょう。

以下の表では、株価が暴落したときの総資産額を「投資のみ」と「預貯金との併用」の2パターンで比較しました。

| 戦略 | 投資額 | 預貯金額 | 株価が半値になったときの総資産額 |

| 投資のみ | 1,000万円 | 0円 | 1,000万円 |

| 預貯金と投資に半々 | 1,000万円 | 1,000万円 | 1,500万円 |

投資と預貯金をバランスよく組み合わせれば、株価暴落時のダメージを減らせます。

それぞれの配分は年代やライフプランごとに異なりますが、少しずつ預貯金をしておけば、株価暴落に備えられるはずです。

高配当株に投資する

高配当株とは、ほかの株式より貰える配当金が多い株式です。株価が暴落しても高い配当金で相殺すれば、損失が減る可能性があります。

たとえば株価が1,000円下落しても、年2回の配当金で合計500円を受け取れば、最終的な損失は半分の500円です。

高配当株を買うことで「配当金がある」といった安心感から、株価が暴落しても焦らず投資を続けられるかもしれません。

こちらの記事では、NISAで買える「おすすめの高配当株」を10銘柄紹介しています。

新NISA向け【成長投資枠】配当利回り4%超!アナリストおすすめ高配当株10選

債券ファンドに投資する

債券ファンドへの投資も、株価暴落に備えた戦略のひとつです。

債券は株式と比べて値動きが小さいうえに、満期まで保有すれば契約した金額が返ってくるため、株価暴落による影響が出にくい商品です。

債券はNISAの対象外ですが、債券を含む投資信託「債券ファンド」ならNISA口座で買えます。

参考までに、SBI証券で購入できる債券ファンドの一部を、以下の表にまとめました。

ファンド名 | 特徴 |

| eMAXIS Slim 先進国債券インデックス | 日本を除く世界主要国の国債インデックス |

| フィデリティ・USハイ・イールド・ファンド(資産成長型) | 米ドル建て高利回り事業債を中心に投資する商品 |

| iFree 新興国債券インデックス | 新興国現地通貨建て債券インデックス |

NISAで債券ファンドを組み入れれば、株価が暴落しても冷静でいられるでしょう。

インデックスファンドに投資する

投資信託は、株価指数との連動を目指す「インデックスファンド」と、指数を上回った成果を目指す「アクティブファンド」の2つに分類されます。

一般的にインデックスファンドの方が運用成績が良いため、NISAで老後資金を貯めるには、インデックスファンドへの投資が無難です。

SBI証券の調査で判明した、投資信託を10年間運用した場合の「アクティブファンド」の勝率を以下の表にまとめました。(2024年6月時点)

ランキング | アクティブファンド名 | 勝率 |

| 1位 | 日本新興株オープン | 47% |

| 2位 | MHAM 新興成長株オープン | 28% |

| 3位 | 新成長株ファンド | 24% |

| 4位 | JPM ザ・ジャパン | 21% |

| 5位 | 三井住友・中小型株ファンド | 19% |

参考:SBI証券|インデックスに本当に勝ったアクティブファンドは?

アクティブファンドは一番勝率が高いものでも半数以下、5位の勝率は20%を下回る結果となっています。つまり、長期投資では「インデックスファンド」の方が利益を狙えるでしょう。

下落したら成長投資枠で買い増しする

株価が暴落したタイミングでは、成長投資枠での買い増しも有効な戦略です。S&P500のチャートを全体的に見ると、長期的な値動きは右肩上がりです。

株価が一時的に下がれば、同じ投資額で多くの商品を買えるので、買い増しによって将来的に利益を伸ばせる可能性があります。

買い増しのタイミングは見極めが難しいですが、株価暴落時でも投資資金に余裕があれば、成長投資枠での買い増しを検討してみましょう。

株価暴落時にNISAでやってはいけない3つの行動

株価が暴落したときにNISAでやってはいけない行動として、以下の3つが挙げられます。

- 焦って売却する

- 株価を頻繁にチェックする

- 投資戦略を何度も変更する

それぞれ具体例を交えて解説します。

焦って売却する

株価が暴落したタイミングで焦って株式を売ってしまうと、損失が大きくなる可能性があります。

投資商品は常に値動きがあるので、一時的な下落は珍しくありません。

たとえば2008年のリーマンショックでは、世界中の株価が暴落しましたが、その後は4〜5年程度で回復しています。

短期的な値下がりで商品を売ることは、損失を確定させる行為です。

長期投資は利益が出やすい投資戦略なので、株価が暴落しても冷静にNISAで積立を続けましょう。

株価を頻繁にチェックする

NISAで長期的に利益を狙うためには、頻繁な株価チェックを控えましょう。短期的な値動きに動揺し、冷静に判断できない可能性があるからです。

金融庁が過去のデータを元に行った調査では、投資信託を20年間買い続けると、最終的には利益が出る結果となっています。

しかし株価を常にチェックしていると、下落するたびに不安を感じ、積立をやめてしまう可能性があるのです。

株価のチェックは月1回程度に制限するなど、自分なりのルールを決めて投資を続ければ、老後に必要な生活資金を貯められます。

投資戦略を何度も変更する

株価が暴落する度に投資戦略を変えると、長期投資による時間分散効果が減ります。市場の状況に応じて的確なファンドに切り替えることは、プロの投資家でも難しいです。

「20年間の積立で利益が出る」という金融庁のデータも、調査対象は同じ投資戦略を続けた場合の結果です。

市場の短期的な値動きに惑わされず、一度決めた投資戦略は長期的に続けましょう。

株価暴落に備えてNISAで資産を取り崩す2つのタイミング

株価暴落に備え、NISAで資産を取り崩すおすすめのタイミングを2つ紹介します。

- ライフイベント時|住宅購入・子供の進学

- 老後を迎える数年前|安定的な資産への変更

NISAの出口戦略を知っておけば、自分が必要なタイミングで迷いなくお金を使えるようになるでしょう。

ライフイベント時|住宅購入・子供の進学

住宅購入や子供の大学進学など、ライフイベントでまとまった資金が必要なときは、NISAの資産を取り崩すと良いでしょう。

NISAで資産形成をする目的は「老後資金作り」だけではないからです。

住宅ローンの頭金で500万円が必要なときや、子供の大学進学で300万円が必要なときでも、NISAで運用していた資産を、非課税で受け取って使えます。

また新NISAには、運用していた商品を売ると、翌年以降に投資枠が再利用されるルール(簿価残高方式)があります。

支出が落ち着いたときにNISAでの資産運用を再開できるので、ライフイベント時にお金が必要になったら取り崩しを検討しましょう。

老後を迎える数年前|安定的な資産への変更

老後直前の株価暴落に備え、老後を迎える数年前からNISA口座を取り崩し、安定的な資産に移行させるのがおすすめです。

たとえばリーマンショック後の株価回復には約5年かかっているため、老後直前に株価が大暴落すると、直近で必要な老後資金が足りなくなる可能性があります。

そのため、以下のような戦略を参考に、株価暴落に備えた戦略に切り替えると良いでしょう。

- 老後の5〜10年前:債券やMMF(公社債投資信託)など、リスクが低い商品に移行する

- 老後の2〜3年前:直近5〜6年間に生活に必要な老後資金を預貯金に移行する

株価暴落の影響を受けにくい投資商品に移行し、インフレリスクを考慮して預貯金とのバランスを調整するのがおすすめです。

NISAと株価暴落に関するよくある質問

NISAと株価暴落に関するよくある質問に回答します。

- 積立シミュレーションはできる?

- 暴落と一時的な値下がりの違いは?

- NISAで株価の暴落待ちをしても良い?

それぞれ見ていきましょう。

積立シミュレーションはできる?

NISAの積立シミュレーションは、こちらの金融庁の公式サイトから行えます。

例として、月3万円を年利5%で20年間運用した場合、元本720万円に対して、運用結果は「1,233万円」です。

シミュレーションを活用すれば、老後に向けた資産形成に必要な投資額がわかるようになります。

暴落と一時的な値下がりの違いは?

「暴落」と「一時的な値下がり」は、状況に応じて主観的に使われる言葉です。

株価は常に値動きがあるので、一時的な「値上がり」と「値下がり」を繰り返しています。

しかし大量の売り注文に対して買い注文が少ないと、大きく値下がりすることがあり、一般的にこの状態を「暴落」と呼びます。

NISAで株価の暴落待ちをしても良い?

NISAは長期投資が目的の制度なので、株価の暴落待ちをせずコツコツと積み立てるのがおすすめです。

ただし「成長投資枠」を活用し、暴落したタイミングで商品を買い増せば、利益を増やせるかもしれません。

株価暴落で不安なときでも安心のサポート

株価が暴落すると、投資経験のある方でも冷静な判断ができなくなります。

そこで、資産運用のプロ「投資顧問」のアドバイスを受けていれば、株価が暴落しても感情に左右されずに投資を続けられるでしょう。

投資顧問とは、金融庁の指導のもと、根拠を持って投資家をサポートするサービスです。具体的に投資顧問が個人や企業をサポートするのは、以下のようなタイミングです。

- 成長が見込める商品選び

- 商品を買うタイミング

- 利益確定のタイミング

- 損切りのタイミング

- 新たな投資先の提案

- リスク管理の助言

投資顧問については、こちらの記事で詳しく解説しています。

2003年に設立したライジングブル投資顧問は、これまでに延べ36,000人以上の投資家をサポートしてきました。

20年以上の実績や知見をもとに、徹底して個人や企業の投資家をサポートします。

「株式投資を続けたいけど株価の暴落が不安」と感じているときは、ライジングブルの投資顧問サービスを利用してみてください。

将来的に株価が暴落して市場が暗くなっても、徹底したサポートで柔軟な資産運用を続けられるはずです。

サービス内容については、こちらの記事で詳しく紹介しています。

まとめ

2024年初頭の日経平均株価は、右肩上がりでした。

新NISA制度への切り替えとともに投資を始めた方の中には、2024年8月の株価暴落で不安が強まった方が多いかもしれません。

しかしNISAでの資産運用は、あくまで長期的なものです。一時的な値動きで一喜一憂すると、老後に向けた資産形成プランが崩れます。

生活に必要な資金は「預貯金」で確保し、高配当株や債券ファンド、インデックスファンドなどへの投資を行えば、株価が暴落しても冷静に投資を続けやすいです。

投資にはリスクがつきものなので、お金に関する知識を常にアップデートしながらNISAを活用すれば、お金の不安なく老後の生活を楽しめるでしょう。

コメントComment