「ファンダメンタルズ」とは「経済の基礎的条件」という意味で、国の経済で言えば「経済成長率」「完全失業率」「消費者物価指数」などの「指標」が該当します。

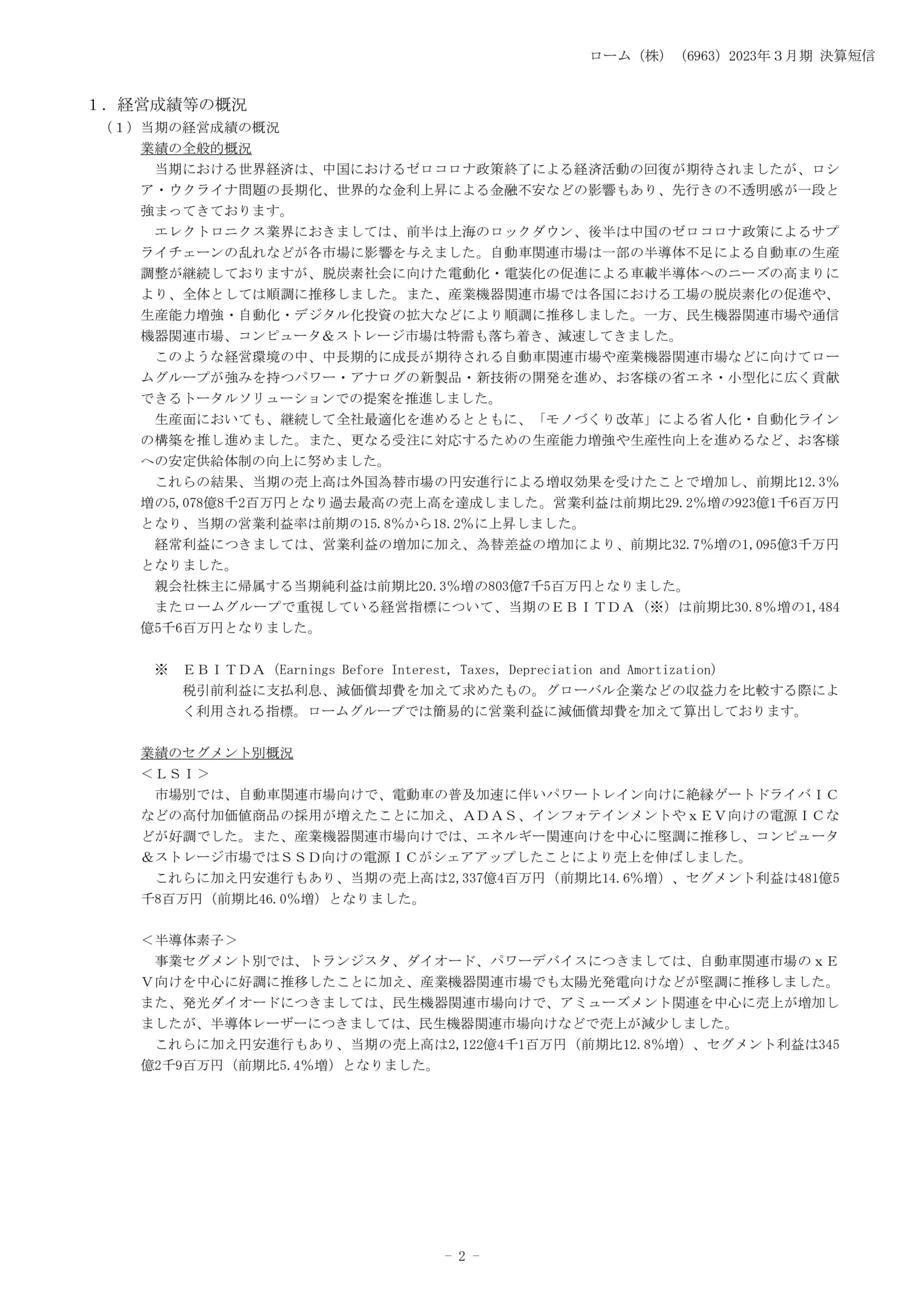

株式投資に限って言えば、「ファンダメンタルズ」は個々の企業(銘柄)の「売上高」「営業利益」「純利益」のような決算数字や、「純資産」や「負債」のような財務上の数字を指す場合が多く、それを分析する「ファンダメンタルズ分析」を行うことで、今後の株価がどう動くかという予測に役立てることができます。

個人投資家が特に注目すべき企業のファンダメンタルズの数字にはどんなものがあり、それをどうやって株価の予測に役立てればいいのでしょうか?

くわしく解説していきます。

【ステップ1】ファンダメンタルズとは?

日本経済のファンダメンタルズ

ファンタメンタルズ(Fundamentals)は「経済の基礎的条件」という意味です。

「経済の難しい話」と思うかもしれませんが、株式投資では、主に企業の業績、財務状態に関係が深い事柄だけをピックアップして「ファンダメンタルズ」と呼んでいます。

国の経済のファンダメンタルズは、日本経済の場合、月1回発表される「鉱工業生産指数」「消費者物価指数」「有効求人倍率」「景気ウォッチャー調査(街角景気)」などが挙げられます。「有効求人倍率が改善したから、雇用情勢に明るさが見えてきた」などと言ったりします。

アメリカ経済の場合、「雇用統計の非農業部門雇用者数」や「ISM製造業景況感指数」がその代表的なものです。

これらは、株式投資と無関係ではありません。投資家であればむしろ日頃から関心を持って、気にしてほしい数字です。しかし、「ソニーグループ」、「ソフトバンクグループ」や「イオングループ」のような個々の銘柄の株価が上がるか、下がるかを予測する際に、直接的な関係はそれほどないと言えます。

例を挙げると、日本の鉱工業生産指数が好転しても、中国でスマホの生産台数が大きく減ったら、日本で電子部品を生産しているメーカーの株価は下がります。景気ウォッチャー調査(街角景気)の結果が悪化しても、地方のある中小スーパーが大手小売チェーンに買収されることが発表されたら、その株価は上がります。

日本経済の景気全体と、個々の企業の株価は、必ずしも同じ動きをするとは限らないのです。

株式投資の銘柄分析で知りたいファンダメンタルズ

また、同じ電子部品メーカーを使っている業種でも、現状、業績が好転して株価が上がっている企業もあれば、業績が悪化して株価が下がっている企業もあります。それは製品の構成、輸出先の事情、原材料の値上がり、為替レートの変動、新規事業進出の結果、企業合併の報道、あるいは事故やスキャンダルなど、さまざまな要素が影響を及ぼすからです。

たとえば3年前、太陽光発電パネルで稼いでいた会社、スマホ用部品で稼いでいた会社と電気自動車用の部品で稼いでいた会社で、現在の業績が同じになることはありえません。

「世の中の景気が悪いのに、それに反して業績が伸び、株価が上がる会社」があるのは、常に納得がいく理由があるものです。

それなら、株式投資を行う投資家は「業績が伸びる可能性がある会社」の株式を先回りして買っておけば、株価の上昇で自分も儲けられることになります。さらに、業績以外の要因で株価上昇の可能性が出てくるケースもあります。

それを判断するのは、投資家自身です。その材料になるのが、個々の企業の「ファンダメンタルズ」なのです。では、それにはどんなものがあるのでしょうか?

ファンダメンタルズは「決算短信」で知る

株式投資は情報が大事です。情報にもいろいろありますが、個々の企業の情報源として最も基本的なものは「決算短信」です。決算短信とは、有価証券報告書の「速報版ダイジェスト」で、10~20ページ程度とコンパクトにまとまっています。株式投資の初心者もその見方を覚えておくとこれからの投資活動にとても役に立ちます。

決算短信は、証券取引所に上場している全ての企業が発表しています。ネット上でその企業のホームページや、日本経済新聞のホームページからダウンロードして、無料で入手することができます。

3か月ごとに年4回発表されるのが原則です。

例えば決算期が3月末の企業の場合の決算短信の発表時期は?

6月末(第1四半期決算)

9月末(第2四半期決算/中間決算)

12月末(第3四半期決算)

3月末(当期の本決算)

年4回の各決算期から、およそ20日後~1カ月半後に公表されます。本決算が3月期末なら4月20日頃~5月15日、決算短信を入手できるようになります。

東京証券取引所は各決算期末の翌月15日までに公表するよう推奨しています。保険業界のように公表日がそれ以降になる場合もありますが、ごく少数です。

決算短信の見方

決算短信の体裁はどんな企業でもほぼ決まっていて、その中でも重要な情報が集約されているのが1ページ目です。

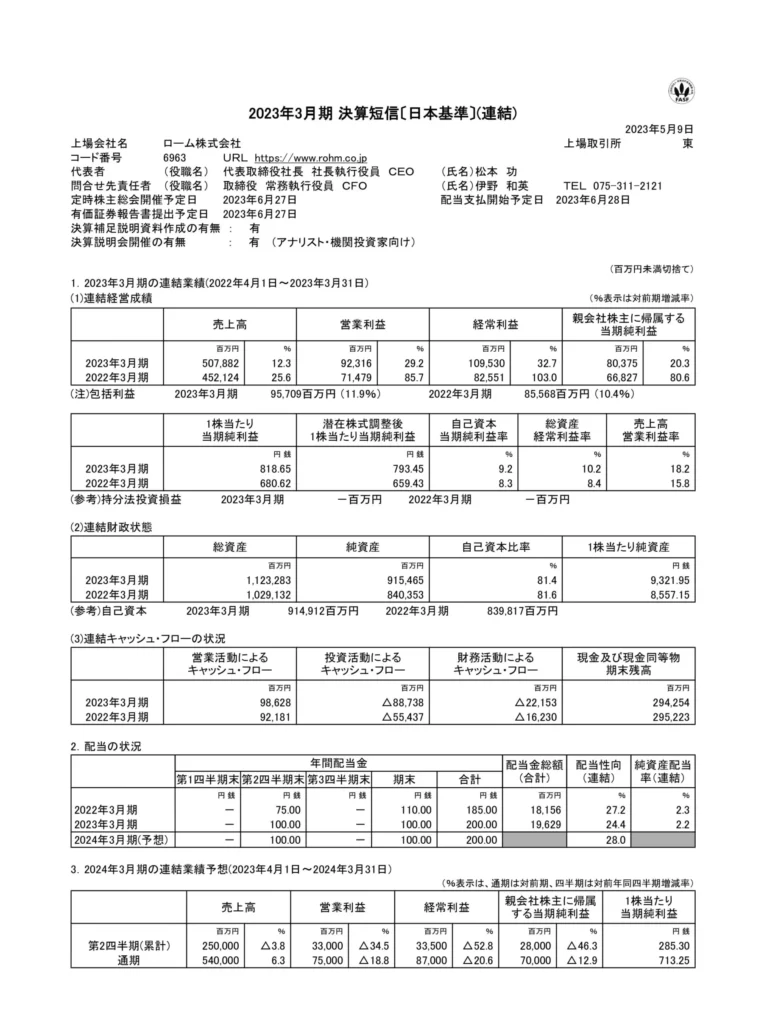

【決算短信1ページ目の例】

1ページ目に書かれているのは、次のような事項です(本決算の場合)。

表題:「○○年〇月期 決算短信(○○基準)連結」

上場会社名、コード番号、会社のホームページのURL

代表者の役職・氏名、問合せ先責任者の役職・氏名

定時株主総会開催予定日、配当支払開始予定日、有価証券報告書提出予定日

1.連結業績

(1)連結経営業績 (2)連結財政状態 (3)連結キャッシュフローの状況

2.配当の状況

3.○○年○月期の連結業績予想

決算発表直後、日本経済新聞など各メディアで報じられる業績記事は、ほぼこの1ページ目の数字を基に書かれています。投資家もこれを見れば、決算期の業績と業績予想を速やかに知ることができます。

1ページ目には、その企業の業績、財政状況などのファンダメンタルズの情報が詰まっています。これらは「財務3表」「会計3表」と呼ばれる「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」の中の、最も重要な部分が抜粋、要約されています。

時間がない場合、1ページ目だけを見ても、その決算期の業績の概略を知ることができます。

【決算短信2ページ目】

決算短信2ページ目には、多くの企業で下記のような内容が書かれています。

1.経営成績等の概況

(1)当期の経営成績の概況

(2)当期の財政状態の概況

(3)当期のキャッシュ・フローの概況

(4)今後の見通し

(5)利益配分に関する基本方針及び当期・次期の配当

2.会計基準の選択に関する基本的な考え方

3.連結財務諸表及び主な注記

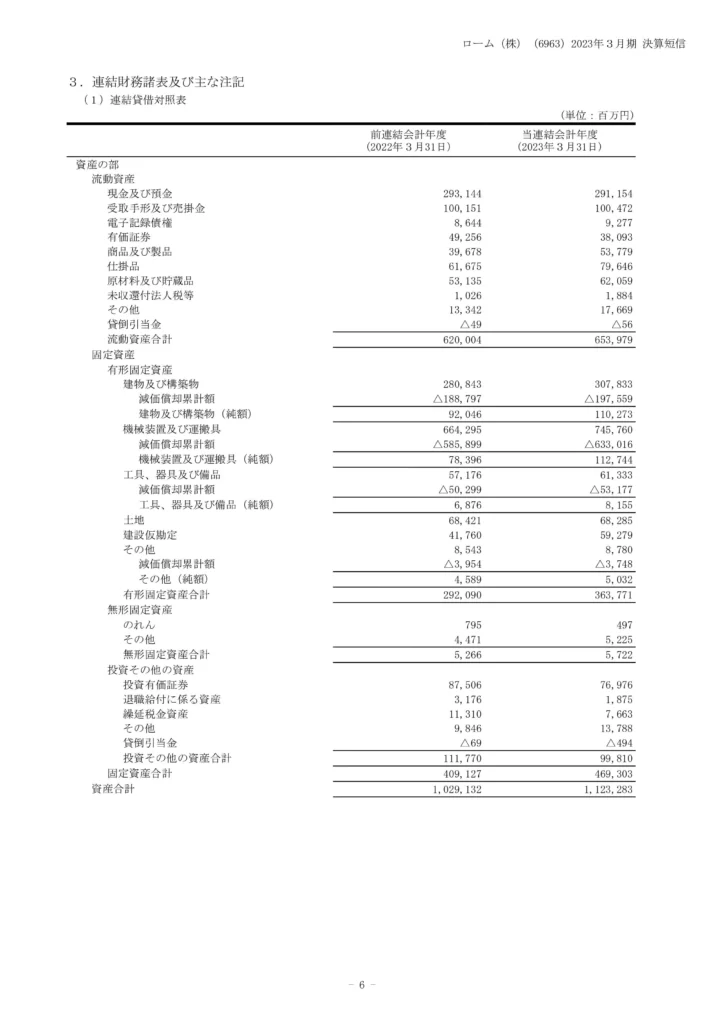

(1)連結貸借対照表

(2)連結損益計算書及び連結包括利益計算書

(連結損益計算書)

(連結包括利益計算書)

(3)連結株主資本等変動計算書

(4)連結キャッシュ・フロー計算書

(5)連結財務諸表に関する注記事項

(継続企業の前提に関する注記)

(セグメント情報)

(1株当たり情報)

(重要な後発事象)

なお、「投資家のバイブル」と呼ばれる「会社四季報」(東洋経済新報社)、「日経会社情報」(日本経済新聞社)は、この決算短信の内容をギュッと圧縮して、現在上場している全ての企業の業績、つまりファンダメンタルズが一目でわかるように編集されています。

「会社四季報」には企業が決算短信で発表する業績予想以外に、記者が独自に分析・取材して予測した業績予想も掲載されています。

【ステップ2】企業のファンダメンタルズの数字を読む

「損益計算書」から知るファンダメンタルズ

決算短信の「連結損益計算書」を見てみましょう。(「3.連結財務諸表及び主な注記」の「(2)連結損益計算書及び連結包括利益計算書」)

これは「P/L」(profit and loss statement)とも言い、一定の期間に企業がどれだけの売上をあげ、どれぐらいの費用がかかり、差し引き利益はいくらかを示しています。例えるなら「通知表」のようなものです。

重要なのは「売上高」「営業利益」「経常利益」「親会社株主に帰属する当期純利益」の4つです。

その重要な4項目は、決算短信の1ページ目の「(1)連結経営成績」の一番上に掲載されています。それぞれの項目の当決算期の数字、前決算期の数字があり、前期に比べてどれぐらい増減したか「○○.○%」と掲載されています。

プラスなら無印、マイナスなら△印、赤字であれば「ー」と横棒が入ります。この部分が、企業の決算期の業績を見る上でとても重要です。

無印なら増収または増益で株価にはプラス要因、△印なら減収または減益で株価にはマイナス要因になるのが普通です。もし「-」だったら赤字決算ですので、次の決算期で劇的に好転する見通しがない場合は投資をしない方がよい銘柄の可能性が高くなります。

※ただし、これらの項目は決算基準が「日本基準」の場合です。会計基準が違えば掲載項目が変わります。

| 国際基準(IFRS(アイファス)) | 「売上収益」「営業利益」「税引前利益」「当期利益」「親会社の所有者に帰属する当期利益」「当期包括利益合計額」 |

| 米国基準 | 「売上高」「営業利益」「税引前当期純利益」「当社株主に帰属する当期純利益」 |

売上高とセグメント売上高

決算短信の「売上高」は、(1ページ目と連結損益計算書に載っている)企業がその決算期(3月期決算の場合4月1日~3月31日)に、全世界であげた全ての収入の合計です。海外での売上は為替レートによって日本円に換算して集計しています。

売上高が前期に比べて増えれば「増収」、減れば「減収」です。

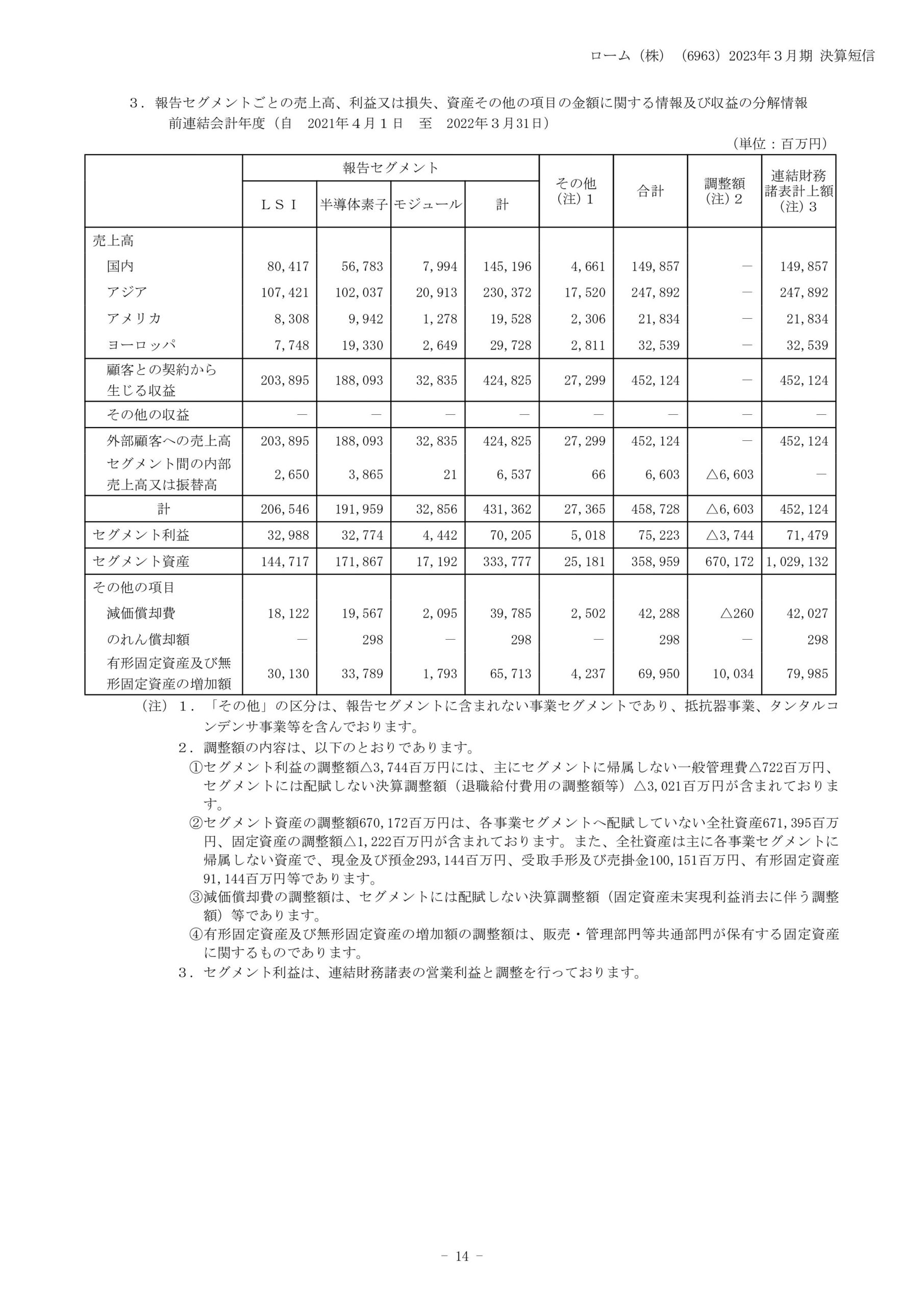

決算短信では「セグメント別概況」と、セグメント別に売上高や営業利益(セグメント利益)を集計して掲載するページが設けられていることがあります。セグメントとは事業分野を表します。たとえば電機メーカーなら「家電」「通信機器」「半導体」というイメージです。

「セグメント売上高」とは事業分野ごとの売上高のこと。「半導体事業部が半導体を社内の家電事業部に売った」というように、社内から社内へ販売した分もセグメント売上高に加えていることがあります。そのため、セグメント売上高を合計しても全体の売上高と一致しないことがありますので、ご注意ください。

営業利益とセグメント利益

「営業利益」(決算短信の1ページ目と連結損益計算書)は、「売上高」から「売上原価」(原材料費、工場の人件費など)を差し引いた「売上総利益(粗利益)」から、さらに「販売費及び一般管理費」(広告宣伝費、製品の輸送費、水道光熱費、人件費など)を差し引いた金額です。

| 「営業利益」= | 「売上総利益(粗利益)」 | – | 「販売費及び一般管理費」 |

| || | |||

| 「売上高」-「売上原価」 | |||

※売上原価はメーカーでは「製造原価」となっている場合があります。

営業利益も事業分野ごとに計算されていることがあり、それを「セグメント利益」と言い「セグメント別概況」に掲載されていることがあります。セグメント利益もセグメント売上と同様の理由で、合計しても全体の営業利益と一致しないことがありますので注意してください。

経常利益と純利益(最終利益)

「経常利益」(決算短信の1ページ目と連結損益計算書に掲載)は、「営業利益」から「営業外費用」(借入金の利息、社債の利息、有価証券売却損など)を引き、「営業外収益」(預金や貸付金の利息、保有する株式の配当、保有する不動産の賃料など)を加えたものです。

「経常利益」=(「営業利益」-「営業外費用」)+「営業外収益」

「親会社株主に帰属する当期純利益」は「純利益」「最終利益」と呼ばれることもあります。(決算短信の1ページ目と連結損益計算書に掲載)

それは「経常利益」から「特別損失」(固定資産売却損、減損損失、災害による損失など)を差し引き、「特別収益」(固定資産売却益、政府や自治体からの補助金収入)を加え、さらに法人税、法人住民税、事業税などの実際の「納税額」を差し引いた金額です。

最終的に企業の手元に残る利益なので「最終利益」と呼ばれます。

「最終利益」=((「経常利益」-「特別損失」)+「特別収益」)-「納税額」

新聞の業績記事で「増益」「減益」と書かれている場合、それが「営業利益」を指す場合も、「経常利益」を指す場合も、「純利益(最終利益)」を指す場合もあります。「減益」という見出しだけでなく、記事の本文で何の減益なのか確認してください。

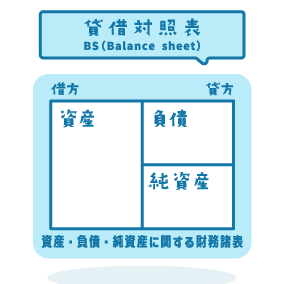

「貸借対照表」から知るファンダメンタルズ

次に決算短信の「3.連結財務諸表及び主な注記」の「(1)連結貸借対照表」を見てみましょう。貸借対照表は「バランスシート」、「B/S」とも言い、企業の財務の「健康状態」を知ることができます。例えるなら「健康診断書」のようなものです。

貸借対照表は「資産の部」と「負債の部」と「純資産の部」に分かれています。さらに、それぞれが下記のように分かれています。

「資産の部」→「流動資産」「固定資産」

「固定資産」→「有形固定資産」「無形固定資産」「投資その他の資産」

「負債の部」→「流動負債」「固定負債」

「純資産の部」→「株主資本」「その他の包括利益累計額」「非支配株主持分」

それぞれの項目の説明は割愛しますが、「資産の部」=「負債の部」+「純資産の部」になるのが正常であるということは、覚えておいてください。

負債が多すぎてバランスが崩れると、企業の財務は「病気」の状態になります。そして、ひどくなると倒産もありえます。投資家は、そうなる前にその企業の株式を売って撤退するのが賢明です。

ちなみに、決算短信の1ページ目「(2)「連結財政状態」の「総資産」は、連結貸借対照表の「資産の部」の合計と、金額が同じです。次の「純資産」は、連結貸借対照表の「負債の部」の「純資産合計」と、金額が同じです。その次の「自己資本比率」は、「純資産÷総資産×100%」で計算されています。

この「総資産」「純資産」「自己資本比率」が、貸借対照表で知ることができる基本的で、かつ重要なファンダメンタルズです。その数字が多ければ多いほど、増えれば増えるほど、その企業の「健康度」はアップします。

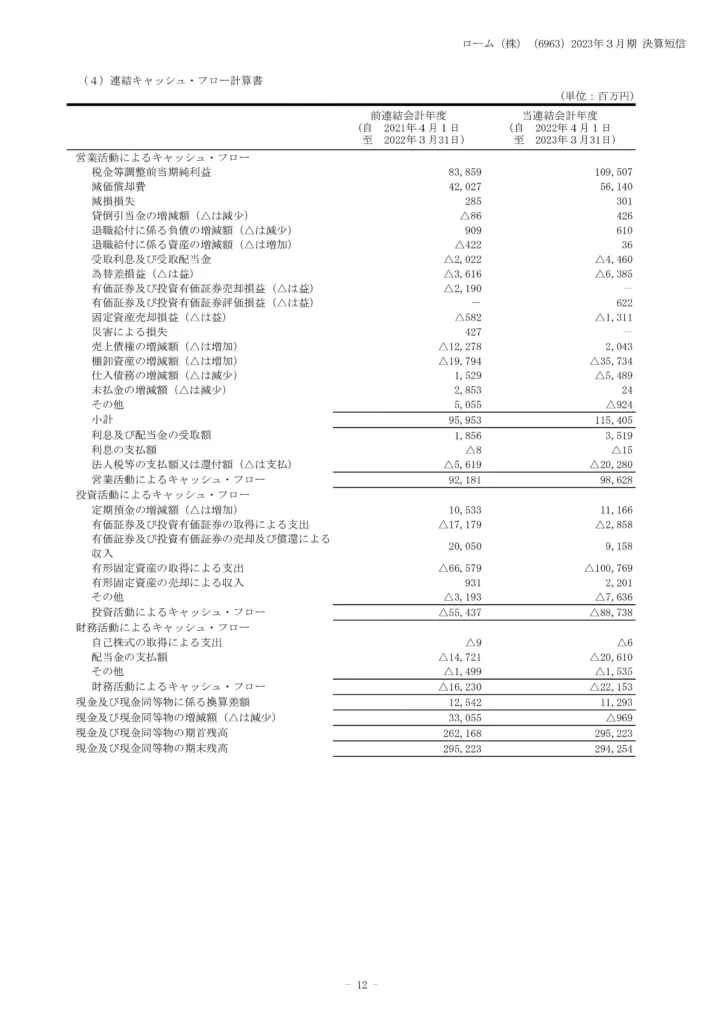

「キャッシュ・フロー計算書」から知るファンダメンタルズ

「財務3表」「会計3表」には、すでに説明した「損益計算書」「貸借対照表」の他に「キャッシュ・フロー計算書」というものもあります。

これは「お金の流れは、どれだけスムーズか?」を示したものです。人間の身体に例えれば、お金の流れは血液に相当しますから、「血液はサラサラか? そうでないか?」がわかります。

人間は、血液の状態がサラサラなら、血管の中で血液が詰まって起きる動脈硬化や心筋梗塞や脳卒中を起こしにくくなりますが、企業もキャッシュ・フローが正常ならお金の流れもサラサラで、血管のつまりに相当する「金づまり」による経営のピンチを避けることができます。

それだけ企業の「健康度」も良好だということになります。

決算短信の「3.連結財務諸表及び主な注記」の「(4)連結キャッシュ・フロー計算書」を確認します。

ファンダメンタルズの代表的な指標

キャッシュ・フロー計算書でわかるファンダメンタルズの代表選手です。

①営業活動によるキャッシュ・フロー

②投資活動によるキャッシュ・フロー

③財務活動によるキャッシュ・フロー

④現金及び現金同型物の期末残高

決算短信の1ページ目、その4つのファンダメンタルズが、「(3)連結キャッシュ・フローの状況」のところに並んでいます。

その見方として大事なのは、前期に比べて当期の「数字の絶対値が大きく減っていなければ問題はない」ということです。

「絶対値」とは、数字の前が無印のプラスでも、△印のマイナスでも、プラスマイナスを抜きにして数字だけを見ます。

キャッシュ・フローは「お金の流れのスムーズ度合い」ですから、プラスであってもマイナスであっても、数字が大きく減っていなければ健康度は保たれています。

②「投資活動によるキャッシュ・フロー」は、工場を建てた、他企業と提携してその株式を買った、企業を買収したなど、将来のためにどれだけ投資をしていたかを示します。マイナスの金額が大きければ大きいほど、積極投資をしていると判断できます。

マイナスの金額が減ったり、プラスに変わっていると、その企業は投資を控えて守りに入っています。そうやって不況をやり過ごせるのならいいのですが、投資を手控えるとライバル企業との競争に負けてしまう恐れがあります。

③「財務活動によるキャッシュ・フロー」は、金融機関からの借入金や増資による資金調達額が増えればプラスの金額が増え、金融機関に借入金を返済すればプラスの金額が減り、マイナスになることもあります。

投資活動のためのキャッシュ・フローのマイナスの金額が増えている中で、プラスの金額が増えるのならいいですが、営業活動によるキャッシュ・フローのマイナスの金額が増える中でプラスの金額が増えるのは、減収や減益を借入金で埋め合わせている場合があり、要注意です。

キャッシュフロー計算書を見て組み立てる投資戦略

キャッシュフロー計算書を見て組み立てる投資戦略についてご紹介しておきます。

営業活動によるキャッシュ・フローがプラス+

投資活動によるキャッシュ・フローがマイナス-

財務活動によるキャッシュ・フローがマイナス-

営業活動によるキャッシュ・フローがプラス+

投資活動によるキャッシュ・フローがマイナス-

財務活動によるキャッシュ・フローがプラス+

営業活動によるキャッシュ・フローがマイナス-

投資活動によるキャッシュ・フローがマイナス-

財務活動によるキャッシュ・フローがプラス+

「1株当たり○○○」のファンダメンタルズ

決算短信の1ページ目に掲載されていて、連結損益計算書、連結貸借対照表には掲載されていないのが「1株当たり○○○」の項目です。

なぜ、決算短信に掲載されているのか?それは、投資家へのサービスです。それだけ、株式投資では重視されているファンダメンタルズだということです。

「1株当たり当期純利益」(「(1)連結経営成績」の2段目に掲載)は、EPS(Earning Per Share)とも言います。連結損益計算書の「親会社株主に帰属する当期純利益」(純利益、最終利益)を、「期中平均発行済株式数」で割った数字です。

期中平均発行済株式数は決算短信の2ページ目の「※注記事項」に「期中平均株式数」として掲載されています。

「1株当たり当期純利益」は、最終利益を株数で割ることで、利益の面に着目してその株式の投資価値を推し測ることができます。

「1株当たり純資産」(3段目の「(2)連結財政状態」に掲載)は、BPS(Book-value Per Share)とも言います。連結貸借対照表の「負債の部」の「純資産合計」を決算期末の発行済株式数で割った数字です。

「期末発行済株式数」は決算短信の2ページ目の「※注記事項」に「期末発行済株式数」として掲載されていますが、そこから「期末自己株式数」をひいておく必要があります。

「1株当たり純資産」は、純資産を株数で割ることで、資産の面に着目してその株式の投資価値を推し測ることができます。

「配当」「配当性向」「純資産配当率」

決算短信の1ページ目の「3.配当の状況」では、株式を保有した投資家が過去1年以内に受け取った「配当」、決算期末に株式を保有していれば、そこから受け取れる「配当」(期末配当)の金額と、それらの合計金額が掲載されています。期末配当の金額は株主総会の決議で本決まりになりますが、総会で修正されるようなケースはまれです。

「配当」の合計金額×期末発行済株式数で計算されるのが、その次の「配当金総額(合計)」で、その金額を「親会社株主に帰属する当期純利益」で割った数字(%)が「配当性向(連結)」です。それは当期純利益の何%を投資家への配当に回しているかを示しています。その割合が多ければ多いほど投資家を重視している企業ということになり、株式投資の銘柄選びの際に参考になります。

さらに次の「純資産配当率(連結)」は、「配当金総額(合計)」を「(2)連結財政状態」の「純資産」で割って計算します。それは期末の純資産の何%を投資家への配当に回しているかを示します。その割合が多ければ多いほど投資家を重視している企業だということになり、株式投資の銘柄選びの際に参考になります。

関連記事

株式投資に役立つ指標とは|明日から使える数値を解説!

【ステップ3】ファンダメンタルズから株価を予測する

株初心者のための決算書活用術

決算短信の1ページ目の最上段にある「売上高」「営業利益」「経常利益」「親会社株主に帰属する当期純利益」を使って、株式投資の銘柄選びの参考になるファンダメンタルズを計算することができます。

①「営業利益」÷「売上高」=「売上高営業利益率(%)」

②「経常利益」÷「売上高」=「売上高経常利益率(%)」

③「親会社株主に帰属する当期純利益」÷「売上高」=「売上高最終利益率(%)」

それぞれの売上高からどれぐらいの利益をあげたか、その企業の「収益性」がわかります。さらには、この3つを比較することでわかることもあります。

たとえば、「③売上高営業利益率」に比べて「②売上高経常利益率」の低さが目立つ場合は、「連結貸借対照表」の「負債の部」を確認します。負債合計額が増えていれば「営業外費用の支払利息が増えて、経常利益が抑えられている」と推測できます。

逆に、「①売上高営業利益率」に比べて「②売上高経常利益率」が高くなっている場合は、「連結貸借対照表」の「資産の部」を確認します。資産の中で「投資有価証券」の金額が前期よりも増えていれば、「受け取った配当が増えて営業外収益が伸びて、経常利益を押し上げた」と推測できます。

前期に比べて「③売上高最終利益率」と「②売上高経常利益率」の差が縮まっている場合は、たとえば「夏の水害で工場が被災して特別損失が計上できた」と推測できます。逆に差が拡大している場合は、たとえば「コロナ禍で補助金や税制優遇を受けられて特別収益が計上できた」などと推測できます。特別な事情は、決算短信の「1 経営成績等の概況」の「(1)当期の経営成績の概況」に書かれていることが多いです。

PER(株価収益率)、PBR(株価純資産倍率)、ROE(株主資本利益率)

PER(株価収益率)、PBR(株価純資産倍率)、ROE(株主資本利益率)は、いずれも株式投資では重要なファンダメンタルズです。全て現時点の株価と、決算短信の1ページ目に掲載された数値を使って計算することができます。

PER(株価収益率)

PER(株価収益率)は、「Price Earnings Ratio」の略です。現時点の株価を、決算短信の1ページ目の「(1)連結経営成績」の「1株当たり当期純利益(EPS)」で割って計算します。この指標では、今の株価がその企業の利益の何倍まで買われているのかが分かります(この指標の単位は「倍」です)。

業績の向上に従って株価が上がっていけばPERの数値は変化しませんが、企業の利益が変わらないのに株価が上がっていくと、PERは大きくなります。したがって、PERの数値が、同業他社やその企業の過去の数値と比べて低ければ割安であるといわれます。

PER(株価収益率)=時価の株価÷1株当たり当期純利益(EPS)

PBR(株価純資産倍率)

PBR(株価純資産倍率)は、「Price Book-value Ratio」の略です。その企業の持つ財産に対して、現在、何倍の株価で取引されているかを見る指標です(これも単位は「倍」)。

現時点の株価を、決算短信の1ページ目の「(2)連結財政状態」の「1株当たり純資産(BPS)」で割って計算します。

この数値が1倍以上であれば、万一会社が倒産しても、株主は残った財産の分配を受けられ、理論上は損をしないことになります。一般に、PBRの数値が低い方が割安な株価で取引されていることになります。

PBR(株価純資産倍率)=時価の株価÷1株当たり純資産(BPS)

関連記事

買うべき株を見極める!PBRを使った5つの手法とは?

ROE(株主資本利益率)

ROE(株主資本利益率)は、「Return On Equity」の略です。決算短信の1ページ目の「(1)連結経営成績」の「親会社株主に帰属する当期純利益」を、「(2)連結財政状態」の「純資産」で割って計算します。「企業の経営者が、株主に対して利益を返すという責務をどれだけ果たしているか」を見ることができる指標です。株主に利益を配当する能力を測定するものともいえ、この数値が高いほど株主にとって効率の良い経営をしていることになります。

ROE(株主資本利益率)=親会社株主に帰属する当期純利益÷純資産

※「株主資本」は厳密に言えば「純資産」と同じではありませんが、複雑なので、ここでは同一とみなします。

「負債比率」の表と裏

「負債比率」は、決算短信の「3.連結財務諸表及び主な注記」の「(1)連結貸借対照表」の「負債の部」の「負債合計」を、決算短信の1ページ目の「(2)連結財政状態」の「純資産」で割って計算します。負債比率を見れば、その企業の「安全性」がわかります。

負債比率が100%よりも低ければ、財務はより余裕があり、より安全性が高いと判断できます。投資家にとっては安心して投資できる銘柄です。

負債比率=負債合計純資産

ただし、負債比率が低すぎると「投資家から集めたお金をただ貯め込むだけで、使っていない会社」ということになり、収益性が犠牲になりROE(株主資本利益率)が悪化するので、投資家から敬遠され人気も株価も低迷することがあります。

物事には表と裏がありますが、ファンダメンタルズにも表と裏があります。

まとめ

ファンダメンタルズは「統計データ」に基づいていますから、一見すると難しそうですが、慣れれば誰でも使いこなせるようになります。それぞれの数字の動きには、必ず「理屈」の裏付けがあり、たいていの場合、株価はその理屈にしたがって上がったり、下がったりします。

それをマスターし、分析できるようになることは、株式投資で成功するための1つ方法です。

しかしながら、時には理屈だけでは説明しきれないことが起きるのが株の世界です。そこが株式投資の面白いところであり、難しいところだと言えます。

データと理屈は重要ですが、それが全てではない、ということです。

こんな難しいことはわからないけれど、株式投資には興味があるという方は弊社のような投資顧問のサポートをお考えいただくのも1つの方法です。

ちなみにファンダメンタル分析ともう1つよく知られているのはテクニカル分析です。こちらはチャートパターン、指標などを用いて価格を予測する手法です。詳細は「勝率を上げる!ローソク足の見方と売買シグナルのつかみかた」をご覧ください。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。

そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。

株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

コメントComment