「70歳で明るい老後を過ごすためにはいくらの資金が必要なのかな」

年金の受給額の減少や受給期間の延長など、70歳以降の生活費が本当に足りるのか不安な方も多いのではないでしょうか。本記事では、70歳からの生活に必要な老後資金と具体的な内訳を解説します。

70歳からの老後資金が足りない場合の対策も解説しているので、70歳以降の老後が不安な方は、最後まで読んでみてください。

目次

70歳からの生活に必要な老後資金と具体的な内訳

総務省の家計調査によると、65歳以上の夫婦(無職世帯)の平均消費支出は月約26万円、単身世帯の消費支出は月約15万円です。

| 65歳以上:夫婦のみ世帯消費支出 | 65歳以上:単身世帯消費支出 | |

| 食料費 | 76,352円 | 42,085円 |

| 住居費 | 16,432円 | 12,693円 |

| 光熱費 | 21,919円 | 14,490円 |

| 家具・家事用品 | 12,265円 | 6,596円 |

| 被服及び履物 | 5,590円 | 3,385円 |

| 保険医療 | 18,383円 | 8,640円 |

| 交通・通信 | 27,768円 | 14,935円 |

| 教育 | 0円 | 15円 |

| 教養・娯楽 | 25,377円 | 15,492円 |

| その他消費支出 | 52,433円 | 30,956円 |

| 雑費 | 22,125円 | 13,409円 |

| 交際費 | 16,460円 | |

| 仕送り | 1,040円 | 1,059円 |

| 非消費支出 | 30,356円 | 12,647円 |

| 直接税 | 11,162円 | 6,585円 |

| 社会保険料 | 19,171円 | 6,001円 |

| 消費支出合計 | 256,521円 | 149,286円 |

また、持ち家がある場合、生活費以外にも修繕費や税金、ローンの残金などの支出も発生するため計画的な老後資金の準備が必要です。

計画的な老後資金を形成しておかないと「70歳過ぎてからの生活費が思ったより大変」という事態にもなりかねません。

70歳以降の生活費を見積もる際は基本的な生活費に加え、医療費や交際費、住居関連費用を含めたうえで老後資金の計画を立てましょう。

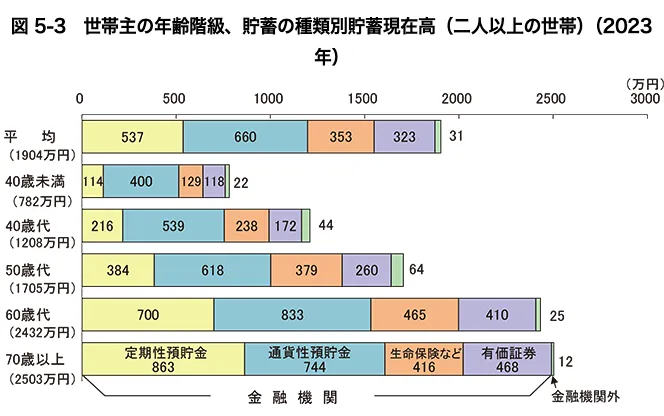

70歳の金融資産に関するリアルな保有状況

中央労働金庫によると、70歳以上の金融資産保有額の平均値は2,450万円、中央値は1,205万円となっています。

また、70歳以上の金融資産保有額の内訳として、定期預貯金がもっとも多く、次いで通貨性預貯金、有価証券の順です。

このことから、まだまだ資産運用せずに現預金で老後資産を形成しているのが見受けられます。しかし、近年はインフレ傾向が続いており、将来的に現金の価値が目減りするリスクも無視できません。

老後に備えるうえで現預金も欠かせませんが、これからは現金だけに頼らず、資産運用や保険などをうまく活用する必要があるでしょう。

次章では70歳までに老後資金を用意しておくべき、5つの理由をそれぞれ解説します。

70歳までに老後資金を用意しておかないといけない5つの理由

70歳までに老後資金を用意しておかないといけない5つの理由は、次のとおりです。

一つずつ解説します。

年金だけでは生活費が足りない恐れがある

70歳以降の生活において、公的年金だけでは生活費が不足する可能性が非常に高くなります。実際にもらえる年金支給額の目安は、次のとおりです。

| 年齢 | 国民年金 | 厚生年金 |

| 70歳 | 57,234円 | 143,775円 |

| 71歳 | 57,153円 | 147,105円 |

| 72歳 | 57,066円 | 146,331円 |

| 73歳 | 56,874円 | 145,724円 |

| 74歳 | 56,675円 | 145,467円 |

| 75歳 | 57,010円 | 147,519円 |

| 76歳 | 56,235円 | 148,172円 |

| 77歳 | 55,881円 | 149,924円 |

| 78歳 | 55,651円 | 152,159円 |

| 79歳 | 55,525円 | 154,467円 |

出典:「厚生年金保険・国民年金事業の概況」|厚生労働省年金局

前述でも解説していますが、単身世帯の生活費は月約15万円必要と言われています。これらの結果から単純計算しても、厚生年金では毎月約1万円、国民年金では毎月約10万円近くの生活費が不足してしまいます。

また、医療費や介護費が加わればさらに負担は増えるため、年金だけに頼った生活は現実的ではありません。

そのため、現役で働ける間に「いくら足りないのか」を明確にし、老後破産を避ける施策が必要になるでしょう。

医療費・介護費のリスクが高まる

70歳の健康寿命を過ぎたあとは、予期しない通院や入院、介護サービスへの出費が発生します。

実際、75歳以上の高齢者は年間平均で約87〜100万円の医療費を使っています。また、介護保険制度を利用している方の平均自己負担額は年間約12万円ですが、要介護度が上がるにつれ費用は増加傾向です。

地域によっても異なりますが、要介護3以上になった場合、自宅介護でも月5万円以上、施設入居だと月15万〜20万円以上かかるケースも珍しくありません。

このように70歳以上になると今まで必要なかった医療費・介護費のリスクが高まる点も、老後資金を計画的に形成すべき理由の一つです。

参考元:令和4(2022)年度 国民医療費の概況(P8)|厚生労働省

再就職・副業が難しくなる

70歳を超えると体力や雇用の選択肢が限られるため、再就職や副業によって収入を得るのが難しくなります。

厚生労働省の「高年齢者雇用状況等報告(令和4年)」によれば、65歳以上で働いている方の割合は年々増えているものの13.4%程度にとどまります。

実際、再雇用やシルバー人材センターといった制度はあるものの、収入は月5万〜10万円程度になり、大きく稼ぐのは難しいのが現状です。

また、独立して副業や起業に挑戦するにも年齢や体力、デジタルスキルの壁が大きく、安定収入に結びつかないケースも目立ちます。

つまり「働けばなんとかなる」という考えは、70歳を超えると現実的ではありません。このような観点から、退職後に「バイトでもすれば大丈夫だろう」ではなく「働かなくても困らない」備えが大切です。

貯蓄や資産形成は時間がかかる

老後資金の積立や資産運用には「時間」が何よりの武器になるため、70歳直前で焦って実施しても、十分な資産を作るのは現実的に難しいです。

たとえば、月3万円を年利5%で20年間積み立てれば、元本720万円が約1,240万円になります。しかし、10年間では約470万円にしかならずその差は歴然です。

金融庁の資料でも、老後資金には「長期・積立・分散」が重要とされています。

実際、焦って高リスクの投資商品に手を出すと元本割れの可能性が高まり、逆に資産を減らす恐れもあります。年金だけに頼らない生活を送るには、できる限り早く貯蓄や資産形成をしましょう。

生活水準の急落を防ぐため

老後資金を用意していないと年金だけでは現役時代と同じような暮らしは難しくなり、精神的なゆとりも奪われます。

年金は毎月支給があるものの、現役時代のようなボーナスや昇給もなく一定額です。

そのため、現役時代と同じように消費していると、すぐにお金が底をついてしまいます。外食や趣味、旅行を楽しんでいた方が、老後は「節約生活」に切り替えざるを得ない現実があるでしょう。

このような、孤独感や喪失感に悩まないためにも老後資金の準備は大切です。

70歳からの老後資金が足りない場合の対策|4選

ここからは、70歳からの老後資金が足りない場合の対策方法について4つ紹介します。

70歳以降に働ける仕事をみつける

70歳を過ぎても働ける仕事をみつけると、老後の生活費を補えるだけでなく、心や体の健康にもよい影響があります。

最近では高齢者を積極的に採用する会社も増えており、無理なく続けられる仕事も多くあります。週に数日だけ働いたり、短時間だけ勤務したりするのも可能です。

働くことで生活にメリハリが生まれ、孤独を感じにくくなるメリットもあります。ハローワークやシルバー人材センター、転職エージェントなどで情報を集めて、自分に合った仕事を探してみるとよいでしょう。

資産運用をする

70歳からでも、老後資金を補うために資産運用をはじめる価値はあります。金融庁は「長期・積立・分散投資」を推奨していますが、それは若い世代だけの話ではありません。

70歳からでも元本を減らさずに資産を守る観点から、低リスク型の資産運用を活用すれば、現金を寝かせておくより生活の安定につながります。

たとえば、高配当株や債券、投資信託(インカム型)などは値動きが比較的穏やかで、定期的に配当を得られる仕組みがあります。

70歳からの資産運用は「一攫千金」ではなく「足りない生活費を着実に補う手段」です。人生100年時代において、お金を眠らせず賢く働かせる準備をしてみてください。

支出の見直しをする

老後資金が足りないと感じたら、最初にすべき行動は支出の見直しです。節約は我慢ではなく仕組み化です。無理のない支出管理によって70歳以降、老後の不安を小さくできます。

とくに以下の3つは、効果が高くなります。

- 保険の見直し(医療・生命保険)

- 通信費の削減(格安SIM・ネット料金の見直し)

- サブスクや不要サービスの解約

70歳からの老後資金が足りないと感じた場合は、固定費を見直すようにしてみてください。

政府の支援制度を知る

日本には70歳以上の高齢者を対象にした公的制度があり、生活費や医療費、介護費の負担を軽減できる支援が多数あります。代表的な制度は、次のとおりです。

- 高額療養費制度:1か月の医療費が上限を超えた分が払い戻される

- 介護保険:要介護認定を受ければ、自己負担は原則1〜3割

- 老齢年金の繰下げ受給:最大84%増額可能(75歳まで繰下げた場合)

- 生活困窮者自立支援制度:収入や資産が一定基準を下回る人が対象 など

厚生労働省や地方自治体の窓口で案内されていますが「制度があることすら知らなかった」という方も多く、情報格差が老後の経済的不安に直結しています。

もし、70歳以降に生活が困窮した場合は、政府の公的支援を活用しましょう。

70歳からの老後資金に関するよくある質問

ここでは、70歳からの老後資金に関するよくある質問をそれぞれ解説します。

老後資金は夫婦でいくらあれば安心ですか?

平均的な消費支出でみると、夫婦2人で老後を過ごすには毎月約26万円が必要です。もし95歳まで生きる場合は公的年金以外に約2,000万円の資金が必要になると言われています。

とはいえ、人により生活スタイルは異なるので、自分自身で必要な資金を調べたうえで目標額を決めるようにしてください。

夫婦2人の場合老後資金5,000万円あれば生活できますか?

夫婦2人で余裕のある暮らしを考えると、老後資金5,000万円は妥当といえます。ただし、介護付き有料老人ホームへ入居する場合は不足する可能性もあります。計画的に老後資金を形成しましょう。

老後資金は必要ないですか?

老後資金はほとんどの方に必要ですが「どれだけ必要か」「本当に自分に必要か」は、それぞれ異なります。大切なのは「老後資金が必要か」ではなく「自分の暮らしにいくら必要なのか」見積もっておくことです。

そうすれば、必要以上に70歳以降の老後が不安にならず、資産の使い方や運用の計画も立てやすくなります。

60代の時点で正直どの程度の貯金がありますか?

60代の平均貯蓄額は世帯主の年齢や世帯形態によって異なりますが、700万〜2,300万円程度の開きがあります。

| 貯金額 | 平均値 | 中央値 |

| 単身世帯 (金融資産を保有している世帯) | 1,906万円 | 950万円 |

| 単身世帯 (金融資産を保有していない世帯を含む) | 1,388万円 | 300万円 |

| 2人以上世帯 (金融資産を保有している世帯) | 2,317万円 | 1,270万円 |

| 2人以上世帯 (金融資産を保有していない世帯を含む) | 1,819万円 | 700万円 |

まとめ:70歳までに老後資金を形成できていないと老後破産もありえる

70歳は年金生活へ本格的に移行するタイミングであり、資金準備が不十分だと生活費や医療費に困窮するリスクがあります。

そのため、老後破産を防ぐためにも支出を見直したり、資産運用に取り組んだりして、老後の不安を無くしましょう。

とはいえ「資産運用のやり方がわからない」このように思う方も多いはずです。

弊社では月あたり3,000円の会費(3か月9,000円(税込))で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

また、LINEで資産運用に関する情報も無料でご提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment