「老後にお金がないみじめな生活を送りたくない……」老後の生活に対して、不安を抱えている方も多いのではないでしょうか。

近年、物価高も重なっていることもあり、不安はつきませんよね。本記事では、老後にお金がないみじめな生活を送りたくない方向けに、不安を解消するための現実的な方法を紹介します。

老後のお金がない不安を解消したい方は、参考にしてみてください。

目次

老後にお金がない・みじめな生活に陥る人の5つの特徴

ここからは、老後にお金がない・みじめな生活に陥る人の5つの特徴をそれぞれ紹介します。

借金返済が家計を圧迫している

老後において借金の返済が家計を圧迫すると、生活費が不足し経済的な困窮に陥るリスクが高まります。

定年後は働き続ける場合でも基本的に再雇用になるため収入が減り、年金ありきの生活になるのが通常です。

しかし、住宅ローンやカードローンの返済が続く状況だと、毎月の支出がかさみ老後の生活費が足りなくなる可能性がでてきます。

実際、高収入な方でも支出が多すぎたり、借入額が多すぎたりすると返済ができず、老後破産の危機に陥るケースもあります。

現役時代に高収入な人ほど老後破産に要注意

リタイア後の収入を考慮せずに現役時代のような支出を続けている方は少なくありません。また、現役時代にお金を稼ぐ能力に長けていることと、お金の管理に長けていることは必ずしもイコールではありません。

楽しみや生きがいを持ってリタイア後の人生を送るのはよいことではありますが、それに見合った収入や保有資産がなければ、それも長続きせず、老後破産に陥ってしまうこともあります。

引用元:THE GOLD ONLINE

老後にお金がない・みじめな生活に陥らないよう、現在ある借金は定年前までに完済する計画を立てましょう。

無駄遣いが多い

仕事ができる若い頃に無駄遣いが多いと退職後にお金が足りず、自由どころか節約生活に追い込まれます。

収入があるうちは気づきにくいですが、年金生活で収入が下がれば浪費のツケが一気に回ってきます。ブランド品や飲み会、趣味にお金をかけすぎて老後に貯蓄ゼロで後悔する方もいるでしょう。

老後のお金に困らないためにも、家計簿アプリで家計状況を可視化したり、収入の10%を強制的に貯蓄したりして、老後資金に備えてみてください。

収入以上の生活をしている

「今が楽しければいい」と贅沢が当たり前になれば、収入が減ったとき生活レベルを落とせず、気づけば貯金が底をつく事態になりかねません。

もし、貯金が底をついていたとしても、今まで組んだ車や家のローンは、定年後の収入が減った状況でも容赦なく続きます。

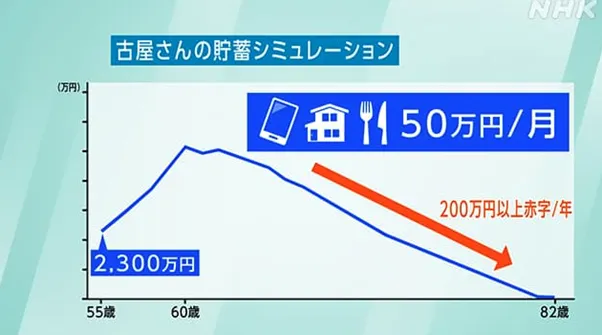

実際、公的機関の「ライフプランシミュレーション」で82歳に貯蓄が尽きるとわかり不安を感じている方もいました。

出典:

出典:このように何も考えず、日々を過ごしていたら老後に貯金が底をつき、生活が破綻しかねません。「収入があるうちに」収入に見合った生活を心がけることが大切です。

投機やギャンブルに失敗している

資産を増やそうと、知識のないまま投機(※1)やギャンブルに挑戦する方も多くいます。しかし、高リスクな投機は大きく失敗する可能性も高く、ギャンブルは基本的に負ける仕組みです。

しかし、オンラインカジノの還元率は97%、パチンコでも80〜85%とかなり高くみえるので、表面上の控除率と還元率だけをみると「損しにくそう」と感じるようになっています。

| 控除率(※2) | 還元率 | |

| パチンコ | 15〜20% | 80〜85% |

| 競馬 | 20〜30% | 70〜80% |

| 競輪 | 25% | 75% |

| 競艇 | 25% | 75% |

ところが、上記の数値には落とし穴があります。たとえば、1万円をパチンコに使用して還元率が80%であれば、平均的には8,000円が戻ってくる計算です。

一見、たった2,000円の損失にみえますが、100回繰り返すと20万円、1,000回繰り返すと200万円の損失につながります。また、競馬でも同じ原理が働き1万円使用すれば、平均的に7,000円〜8,000円しか戻ってきません。

つまり、最初から2,000円〜3,000円を失う前提でお金を入れているようなものです。

パチンコだと数十分でお金を動かせるため、利用者は「損を早く取り戻さないと」という心理が働き、より繰り返しお金を投機しやすくなる仕組みになっています。

そのため、運営側としては3%〜20%と控除率を低く見積もっていても元が取れる仕組みとなっています。

このように還元率が高くみえても必ず運営側の取り分(控除率)が上回り、トータルでは損するのが投機やギャンブルの本質です。

今まで稼いできた資金を失わないためにも、生活費を投機やギャンブルばかりに使わず、余裕資金で資産運用したり、貯金したりして老後破産のリスクを減らしましょう。

(※1)投機とは「確率」にお金を投じること、投資とは「価値」にお金を投じること

(※2)控除率とはギャンブルを主催する企業や団体の「手数料および利益」

生活支出が収入を上回っている

日本年金機構のデータによると、夫婦2人の年金受給額は月23万円程度です。一方、総務省の家計調査では、老後の生活費は夫婦で月約24万円かかるとされています。

上記のデータを参照すると単純に考えても年金だけで生活する場合、毎月1万円の赤字になる計算です。

仮に生活費が毎月30万円必要な場合だと、毎月7万円の赤字になります。この場合、赤字が続けば貯金がある状況でも1年間で約84万円、30年間で2,520万円必要になる計算です。

そのため「老後はなんとかなるだろう」と安易に考えていると、あとから「お金がない」と後悔しかねません。

老後破産を避けるためにも、毎月の生活支出が赤字の段階で、家計の収支をしっかり整理して貯金や資産運用ができる状態を目指しましょう。

老後の生活でお金がない・みじめな生活に陥らない方法|5選

ここでは、老後の生活でお金がない・みじめな生活に陥らない方法について5つ紹介します。

老後に向けた資産運用をする

日本人の平均寿命は80歳を超えてきており、60歳で退職しても20年以上の生活費が必要となります。

令和5年簡易生命表によると、男の平均寿命(0歳の平均余命のこと。以下同じ。)は81.09年、女の平均寿命は87.14年となり前年と比較して男は0.04年、女は0.05年上回っている。

平均寿命の男女差は、6.05年で前年より0.01年拡大している。また、主な年齢の平均余命をみると、男女とも全年齢で前年を上回っている。

引用元:令和5年簡易生命表の概況(P4)|厚生労働省

前述でも解説しましたが、年金の受給額は夫婦2人で約23万円と言われており、最低22万円程度です。そのため、老後まで蓄えがない状態だと、80代になる前にお金が尽きる可能性もあります。

このような失敗自体に陥らないためにも、iDeCo(イデコ)やNISA(ニーサ)で少額から資産運用をしたり、株式投資や投資信託をしたりして、60代以降も無理のない範囲で資産運用を続けましょう。

借金問題は早急に解決する

収入が減る老後に借金を抱えていると、生活費や医療費の支払いが困難になり、精神的な負担も大きくなります。

借金解決には、以下のような解決方法があります。

- 家計を見直して支出を減らし返済サイクルを早める

- 副業や転職で収入を増やして返済サイクルを早める

- 返済が難しい場合は弁護士や司法書士など専門家に相談する

借金は放置せず、定年退職するまでに解決しておきましょう。

ムダな固定費を削って貯金をする

老後にお金がないみじめな生活を避けるにはムダな固定費を削減し、貯金を増やすことが大切です。

たとえば、大手キャリア携帯から格安SIMに変更するだけで月2,000円〜5,000円ほどの減額も可能です。

そのほかにも不要なサブスクを解約すれば、月数千円〜数万円の固定費の削減にもつながります。毎月の支出を洗い出し、不要な固定費は削減するようにしてみてください。

周りに流されない

老後にお金がなくて苦しい思いをしないためには他人の生活と比べず、自分に合ったお金の使い方をすることが大切です。

たとえば、周囲が高級車やブランド品を買っていても、本当に自分にとって必要かどうかを冷静に考えてみてください。

最終的な判断をするのは、自分自身です。他人の価値観に影響されずにお金の管理を徹底しましょう。

健康を維持して長く働く

健康であれば、定年後も働き続けることができ長期的に収入を得られます。

厚生労働省の調査では、パートタイム労働者の比率が長期的に上昇しており、高齢者の労働参加が進んでいることもわかります。

パートタイム労働者比率をみると、長期的に上昇傾向にある。 2020年には感染症の影響を受けて女性を中心にパートタイム労働者が減少したことにより、 一時的に低下したが、2021年以降は上昇が続いており、2023年は過去最高水準の32.2%と なった。

日頃から適度な運動やバランスのよい食事を心がけ、定期的な健康診断を受けながら長期間働けるように過ごしてみてください。

老後の生活でお金がない・みじめな生活に陥った際の対処法

老後の生活でお金がない・みじめな生活に陥った際の対処法には、以下のようなものがあります。

それぞれ解説します。

生活保護制度

老後の生活で経済的に困窮しみじめな状況に陥った場合、日本の生活保護制度は重要な支えとなります。

日本の生活保護制度は憲法第25条に基づき、すべての国民に健康で文化的な最低限度の生活を保障するために設けられています。

日本国憲法第25条の「生存権」の理念に基づき、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ必要な保護を行い、最低限の生活を保障するとともに、その自立を助長することを目的とした法律です。

このように収入や資産が一定基準を下回る場合、生活費や医療費などの必要な支援が受けられます。

もし、生活が厳しくなったら、一人で抱え込まずに支援団体や公的期間に相談して生活保護制度の利用を検討してみてください。

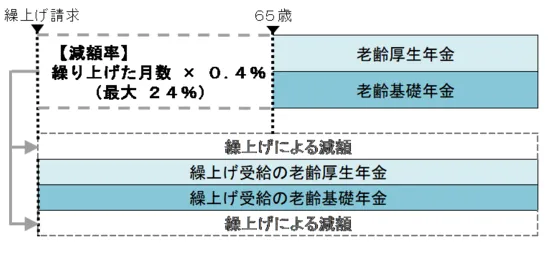

年金の繰り上げ受給

年金の繰り上げ受給は60歳から早く受け取れる制度ですが、その分生涯にわたり最大24%減額されます。

しかし、早く年金を受給でき収入が確保できるので、貯蓄が少ない方には助かる制度といえるでしょう。

とはいえ、資料に記載されているとおり、長生きするほど受給額の総額が減り、不利になる可能性もあります。

そのため、自分自身に合ったメリット・デメリットを理解したうえで、年金の繰り上げ受給は検討してみましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者や高齢者が生活を立て直すための資金を借りられる仕組みです。たとえば、家賃の支払いが難しいときや、急な医療費が必要になったときに利用できます。

連帯保証人がいれば無利子、いなくても低金利(年1.5%)で借りられるため、他のローンより負担が少ないのが特徴です。もし老後の資金繰りに困った際の申請は、市区町村の社会福祉協議会に相談してみてください。

参考元:生活福祉資金貸付制度|厚生労働省

生活困窮者自立支援制度

老後にお金がなくみじめな生活に陥った場合は「生活困窮者自立支援制度」を活用しましょう。

生活困窮者自立支援制度の中には、家賃補助が受けられる「住居確保給付金」や仕事探しを支援する「就労準備支援」など、生活の立て直しをサポートする仕組みが整っています。

もし、老後に経済的困窮をしても、適切な支援を受ければ再び安定した生活を送ることは可能です。お金の不安は一人で抱え込まず、公的機関の支援も検討してみてください。

老後の生活でお金がない・みじめな生活に関するよくある質問

老後の生活でお金がない・みじめな生活に関するよくある質問について、3つ紹介します。

お金がない高齢者はどうしたらいいですか?

高齢者がお金に困った場合、家族や専門家に相談し公的支援を活用しましょう。地域包括支援センターやケアマネジャーに相談すると、適切な支援を受けやすくなります。

前述でも紹介しましたが生活福祉資金貸付制度では、65歳以上の高齢者が3〜12か月間、無利子または低金利で貸付を受けられます。

60歳で無職だと生活費はいくら必要ですか?

60歳で無職の場合、生活費の目安は夫婦世帯で月約26万円、単身世帯で月約15万円です。生活費を準備するには預貯金や財形貯蓄、iDeCo(イデコ)やNISA(ニーサ)を活用しましょう。

ただし、資産運用にはリスクが伴うため、基本的な知識を身につけ、慎重に運用することが大切です。

老後貧乏になる人の特徴は?

老後貧乏になりやすい人の特徴は、以下のようなものがあります。

- 収入より支出が多い

- 生活水準を下げられない

- 浪費癖がある

- 貯蓄をしない

上記のような傾向がある方は、老後貧乏になる可能性が高くなります。老後貧乏を避けるには現役時代から節約を習慣化し、貯蓄を継続することが重要です。

まとめ|老後お金がないみじめな生活に陥らないようにするには資産運用が大切

「老後にお金がないみじめな生活を送りたくない」と考えている方は、老後に向けた資産運用が大切です。

日々の支出管理をしっかりとしながら、現在ある資産を有効に活用してみましょう。弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しています。

利用者様も36,000人を超えており、多くのお客様からご満足いただいております。老後の資産運用に悩んでいる方は、お気軽にご相談ください。

コメントComment