「自営業の老後は悲惨になるのかな……」テレビやSNSで、老後に苦労している自営業者をみていると、不安になる方も多いのではないでしょうか。

現在、貯金が少なかったり、年金が少額しか貰えなかったりすると、老後生活できるのか不安になりますよね。

本記事では、自営業者が老後破綻しないために、今から何を準備すればよいのか詳しく解説します。

老後の不安を抱えている自営業者の方は、最後まで読んでみてください。

自営業の老後が悲惨と言われる理由

自営業の老後が悲惨と言われる理由は、以下のとおりです。

それぞれ解説します。

1. 退職金がない

自営業者は会社員と違って退職金がなく、老後の生活資金がゼロからのスタートになるため、早めの資金準備が必要です。

中央労働委員会の2021年のデータによると、定年退職者に支払われる平均退職金額は大企業の大卒者で約2,230万円、高卒者で約2,018万円とされています。

| 大卒で定年退職まで勤務 | 高卒で定年退職まで勤務 | |

大企業の相場 | 約2,230万円 | 約2,018万円 |

中小企業の相場 | 約1,092万円 | 約994万円 |

しかし、自営業者には退職金が最初から存在しません。そのため、自営業者は老後の年金や貯蓄、資産運用を頼りに生活資金を確保する必要があります。

このように、退職金がない点も自営業の老後が悲惨といわれる理由の一つです。

2. 年金収入が少ない

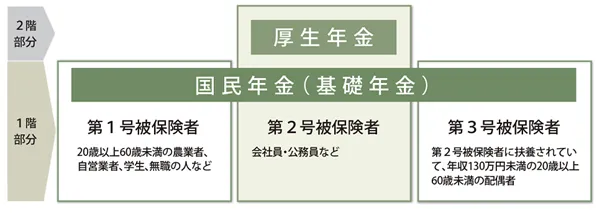

自営業者が加入している「国民年金」は、会社員が加入する「厚生年金」と比べて受給額が圧倒的に低いです。

2024年度の国民年金満額支給額は月6万8,000円程度、夫婦であっても月13万〜14万円程にとどまります。

一方、厚生年金をもらえるサラリーマン世帯の平均年金額は月15万円前後と自営業者と比較して約8万円高い計算です。

| 国民年金(自営業・無職) | 厚生年金(会社員) | |

| 支給額(月額) | 約6万8,000円 | 約15万円 |

| 保険料負担(現役時代) | 定額:月16,980円 | 所得比例:半額は会社負担 |

| 資産形成の必要性 | 極めて高い | 高い |

参考元:令和5年度厚生年金保険・国民年金事業の概況|厚生労働省年金局

1か月あたりの生活費が一人の場合でも約17万円必要になるため、老後を安心して過ごすのは現実的に難しい支給額となります。

| 世帯 | 生活費 |

| 1人暮らし | 167,620円 |

| 2人暮らし | 264,238円 |

| 3人暮らし | 312,567円 |

参考元:家計調査2023年|総務省

また、国民年金は任意加入時代があると「未納・未加入」扱いされ、満額すら受け取れないケースもあるため、できる限り年金は納めるようにしましょう。

3.加入できる私的年金制度が少ない

自営業者は会社員と違って加入できる私的年金制度も限られており、老後に備える手段が少ないです。

会社員や公務員には厚生年金に加えて、以下のような私的年金がある会社も多くあります。

- 企業型確定拠出年金(企業型DC)

- 企業年金基金

- 財形年金制度 など

しかし、自営業者の場合、会社員のように会社側から私的年金を用意してくれるわけではなく、自ら調べて申し込みをしなければいけません。

実際、りそな年金研究所の調査によると2023年3月末時点で、自営業者(国民年金第1号被保険者)のiDeCo加入率は約2.22%です。同時期の会社員(第2号被保険者)の5.31%と比較しても低い水準にとどまっています。

このように加入できる私的年金制度が少なかったり、情報を知らず加入できていなかったりする点も、自営業の老後が悲惨になるといわれている要因の一つです。

4.貯蓄がしにくい

自営業には毎月一定の給料があるわけではなく、売上が好調な月もあれば、出費が重なる月もあります。

口コミでも、多くの個人事業主が「売上に波がある」と回答しています。

自営業者です。

シーズンによってかなり波がありましてダメな時は2カ月間殆ど売り上げがありません。

質問ですがダメな時って何もしないのがいいのですか?

それとも利益0円でも物やお金だけでも動かした方がいいんですか?それとも赤字上等でガンガン攻めた方がいいんでしょうか?

自営業の場合、多くの収入が入ったとしても、仕入れや家賃、従業員の給料、広告費も支払う必要があり、すべてのお金を自由に使えるわけではありません。

また、納税や突発的な経費が発生すると、貯めた資金を取り崩す場面もでてくるでしょう。「気づけば資産がゼロになってしまった」とならないように対策が必要です。

自営業が老後悲惨な末路を迎えないためにやるべき対策

ここからは、自営業が老後悲惨な末路を迎えないためにやるべき対策を紹介します。

1. 国民年金+αの「年金上乗せ対策」をする

国民年金+αの「年金上乗せ対策」をする方法は、以下の4つがあります。

それぞれみてみましょう。

付加年金

付加年金とは、国民年金の加入者(第1号被保険者)だけが利用できる上乗せ制度です。毎月の保険料に400円を追加するだけで、将来の年金受給時に「200円 ×加入月数」が定額で一生上乗せされます。

第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。

付加年金の年金額は、200円×付加保険料納付月数。お申し込み先は、お住まいの市区町村役場です。

付加年金は、老齢基礎年金と合わせて受給できる終身年金ですが、定額のため、物価スライド(増額・減額)はありません。(引用元:付加年金|日本年金機構)

たとえば、10年間(120か月)加入していれば「200円 × 120か月 = 年2万4,000円」の年金額が増額されます。

受け取れる付加年金は年間2万4,000円となるため、わずか2年間で支払った分を回収できる計算です。

その後は生涯にわたって年2万4,000円の年金が上乗せされ続けるため、長生きするほど受け取る金額が増え、結果として大きなメリットにつながります。

国民年金基金

国民年金基金は、自営業者が公的年金だけでは足りない老後資金を上乗せで確保するための制度です。付加年金と同じく、自営業者(第1号被保険者)だけが加入できる年金制度です。

2024年時点で国民年金の満額支給額は月6万8,000円程度ですが、これだけでは生活費をまかなうのは難しい状況です。

一方、国民年金基金に加入しておけば、加入プランにより異なりますが最大で年約80万円以上の年金上乗せが可能になります。

また、掛金は全額が所得控除の対象となるため、節税効果も大きいです。老後の備えをしながら、現役時代の税負担も軽減できるお得な仕組みとなっています。

iDeCo(イデコ)

自営業者が老後の経済的安定を図るためには、iDeCo(イデコ)の活用が効果的です。iDeCo(イデコ)は個人型確定拠出年金制度であり、掛金が全額所得控除の対象となります。

たとえば、自営業者が月額6万8,000円を拠出した場合、年間で約24万4,800円の節税効果が期待できます。

また、運用益が非課税であるため、長期的な資産形成にも有利です。さらに受取時には「退職所得控除」「公的年金等控除」が適用され、税負担が軽減されます。

これらの制度により、自営業者でも老後の生活資金を効率的に準備することが可能です。

所得控除や運用益の非課税など、税制上の優遇措置を活かし、計画的な資産形成を進めましょう。

NISAつみたて投資枠

自営業者が老後の資金不足を回避するためには「NISAつみたて投資枠」の活用もおすすめです。

NISAつみたて投資枠は年間120万円までの投資額に対して、最長20年間の運用益が非課税となる制度です。

たとえば、毎月3万円を20年間積み立て年利5%で運用した場合、約1,233万円の資産を形成できます。

このように、NISA(ニーサ)つみたて投資枠を活用することで、自営業者の方でも老後資金の準備が現実的に可能です。

2. 少額でも早く投資・資産運用をはじめておく

自営業者が老後悲惨な末路を避けるためには、少額でも早く資産運用をはじめることが欠かせません。近年、銀行にお金を預けているだけでは、インフレに負けず資産形成するのは難しい状況です。

実際、2023年の物価上昇率は前年比+ 3.2%で、預金金利が0.001%〜0.02%程度にとどまる現状では実質的に資産は目減りしている計算です。

そのため、老後資産を形成するうえで、少額でもいいので早く投資・資産運用をはじめてみましょう。

3. 公的支援制度を把握しておく

自営業者が老後悲惨な末路を迎えないためにやるべき対策として、次のような公的支援制度を把握しておくとよいでしょう。

それぞれ解説します。

小規模企業共済

小規模企業共済は毎月1,000円〜70,000円の範囲で掛金を積み立てることで、将来一括または分割で積立金が受け取れる制度です。

月々の掛金は1,000〜70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。

また、掛金は全額「所得控除」の対象となり、共済金は「退職所得」または「公的年金等控除」の対象となります。小規模企業共済は将来に備えつつ、今も得をする制度です。

国民健康保険の高額療養費制度

高額療養費制度を知っておけば、大きな医療費が発生しても老後破産のような悲惨な末路を回避できます。

国民健康保険に加入していれば、月ごとの医療費自己負担額が一定の上限(自己負担限度額)を超えた場合、その超過分があとから払い戻される仕組みがあります。

高額療養費制度について

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

たとえば、69歳以下で年収約770万円の方が1か月に100万円の医療費を支払った場合、実際の自己負担額は約15万円で済みます。

このように高額療養費制度があれば、もしもの病気やケガで予想外のお金が必要となった場合も数万円〜十数万円に抑えられます。

生活保護・最低生活保障制度

生活保護制度は「人生の保険」で恥ずかしい制度ではなく、国が用意した最後のセーフティーネットです。

①生活保護法(昭和二十五年法律第百四十四号)

(この法律の目的)

第一条

この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

厚生労働省の発表によれば、2023年時点で生活保護受給世帯のうち高齢者世帯は全体の55.1%を占めており、無年金・低年金の自営業者出身の方も多くいます。

このように、自営業が老後に苦しむケースは少なくありません。そのため、将来の不安を減らすために、生活保護を最後の砦として意識しながらも、投資や資産形成に取り組むようにしましょう。

4. 固定費を見直して生活設計のシミュレーションをする

老後資金に不安を感じているなら、収入を増やす前に「支出の見直し」をはじめるのがおすすめです。

総務省統計局によれば、2022年調査時点で高齢単身者の平均支出は月143,139円となっています。

一方、国民年金の平均支給額は2024年時点で満額支給額は月6万8,000円にとどまり、平均支出を考慮して計算しても、毎月7.5万円程度が赤字という現実があります。

また、老後で稼げなくなったとしても、以下のようなお金は必要です。

- 賃貸住宅なら家賃

- 車所有者なら維持費や自動車税

- 保険や通信費 など

これらの固定費は退職後にも、継続して家計を圧迫します。そのため、今の生活を老後まで維持できるかどうか、事前に月単位でシミュレーションするようにしてください。

5.「老後の孤立・不安」を見据えた人脈・相談体制の確保をする

自営業者は退職後、孤独や不安を抱えやすい立場です。だからこそ、お金の準備だけでなく「頼れる人とのつながり」も同時に確保するのが大切です。

内閣府の調査によると、65歳以上の高齢者48.7%が「孤独死に対する意識がある」と回答しています。

とくに自営業者や個人事業主は、定年制度や社内の人間関係がないため、仕事を辞めた瞬間に社会的なつながりが断たれるケースも少なくありません。

そのため、収入が減る不安と同時に「相談できる相手がいない」「急な病気や介護に対応できる人がいない」という孤立や不安を抱える方も多くいるでしょう。

しかし、人とのつながりがあれば、不安があっても「誰かに聞ける」という安心が生まれます。孤立や不安を少しでも削減できるように資金相談と並行して、孤立しない老後設計も計画してみてください。

自営業が老後悲惨な末路を迎えないためのよくある質問

ここでは、営業が老後悲惨な末路を迎えないためのよくある質問をそれぞれ紹介します。

- 自営業でも老後に生活保護は貰えますか?

- 自営業で貯金なしの場合はどうすればよいですか?

- 自営業で厚生年金の代わりになるものはありますか?

- 自営業でも老後5000万円あれば大丈夫ですか?

- 自営業の年金が少ないのはなぜですか?

- 自営業者の貯蓄額は平均でいくらですか?

自営業でも老後に生活保護は貰えますか?

自営業の方でも、生活保護の申請はできます。事業主で必要経費を除いた収入が最低生活費を下回っている場合には、生活保護を申請してみてください。

自営業で貯金なしの場合はどうすればよいですか?

自営業で貯金がない場合、まずは家計の見直しをしたうえて支出削減しを減らし、収入アップを目指しましょう。増やす努力をしましょう。

たとえば、生活費の中で固定費「通信費・保険料・サブスク」などを見直し、少額でも投資や積立に回せれば老後資金の形成ができます。

小規模企業共済やiDeCo(イデコ)などの制度に加入すると、将来の備えができ節税も可能です。

また、仕事ではクラウドファンディングや助成金などを活用したりして資金調達を検討するのも一つの方法です。

自営業で厚生年金の代わりになるものはありますか?

厚生年金に入れない自営業者ですが、国民年金に加えて国民年金基金やiDeCo(イデコ)、付加年金に加入することで、将来受け取れる年金額を増やせます。

また、起業直後などで国民年金の保険料支払いが難しい場合は、保険料免除や猶予の制度を利用できるので、将来の年金受取額が大幅に減るのを防げます。

自営業でも老後5,000万円あれば大丈夫ですか?

自営業者の場合、老後資金として5,000万円あれば、ある程度余裕のある生活が送れる可能性があります。

ただし、国民年金のみの場合、老後資金が不足する可能性もあります。早めの資金計画と準備が重要です。

詳しくは「夫婦2人の老後資金5000万円あると安心?老後破綻しないシミュレーションを紹介」の記事で解説しています。

自営業の年金が少ないのはなぜですか?

自営業やフリーランスは会社に雇用される働き方ではないため、厚生年金には加入できません。そのため、会社員は厚生年金が上乗せされるため将来の年金額が多くなりますが、自営業者は国民年金額が年間約80万円にとどまり、老後資金が不足しやすくなります。

自営業者の貯蓄額は平均でいくらですか?

自営業者の平均貯蓄額は60代で約2,099万円、負債625万円、純貯蓄額は1,474万円となっています。

しかし、自営業者の年金受給額は会社員よりも少なく、老後資金の不足が懸念されるため、早めの対策が重要です。

まとめ:自営業が老後悲惨な末路を迎えないためには事前準備が大切

自営業の方が老後悲惨な末路を迎えないためには、事前準備が大切です。「国民年金だけで生活できるのか」「年金以外の収入源をどう確保すればいいのか」シミュレーションをしっかりしておきましょう。

とはいえ「やっぱり一人で資産運用をしていくのは不安だな……」このように思う方も多いはずです。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

老後の資産運用についてのご相談にも乗れますので、一人で老後資産の運用に不安を抱えている方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment