「夫婦2人で老後5000万円あれば本当に生活できるのかな…」「老後5,000万円の資産なんて本当の作れるのだろか…」このように、老後資金の不安を抱えている方も多くいるでしょう。

実際、毎月現金貯金だけでは、なかなか貯められない現実がありますよね。

本記事では、夫婦2人で老後5000万円あれば本当に生活できるのかについて解説します。

5,000万円の資産を作る方法も合わせて紹介しているので、老後資金の不安をなくしたい方は、最後まで読んでみてください。

目次

老後資金はいくらあれば安心?夫婦2人で老後5000万円必要と言われる3つの理由

老後資金はいくらあれば安心なのか、気になる方も多いでしょう。ここでは、夫婦2人で老後に5,000万円必要と言われる3つの理由をそれぞれ紹介します。

- 平均寿命が上がり生活費が多くかかる

- 少子高齢化で年金の受給額が減る可能性がある

- 介護費用が多く必要になる

平均寿命が上がり生活費が多くかかる

昨今では、平均寿命が延びたことで「老後にかかる生活費」は昔よりずっと増えており、夫婦で長く安心して暮らすには、想像以上にまとまった資金が必要です。

厚生労働省が公表した「令和5年簡易生命表」によると、日本人の平均寿命は男性81.09歳、女性87.14歳と過去最高を更新しています。

| 令和5年簡易生命表によると、男の平均寿命(0歳の平均余命のこと。以下同じ。)は81.09年、女の平均寿命は87.14年となり前年と比較して男は0.04年、女は0.05年上回っている。引用元:令和5年簡易生命表の概況|厚生労働省 |

上記の内容を踏まえて考えると、夫婦そろって65歳で定年退職した場合、最低でも16年〜22年間は年金と現役時代に貯蓄した老後資金で生活しなければいけません。

また、長い老後を支えるには生活費だけでなく、医療費や介護費も見据えた資金計画が必要です。

生命保険文化センターの調査によると、夫婦2人の老後の「最低日常生活費」は月額平均23.2万円と算出されています。上記金額を基準にして計算すると、以下のとおり老後20年で5,000万円以上の資産が必要です。

月23万円 ×12か月×20年 = 5,520万円

そのため、老後の生活費は「寿命が延びている=支出も増加する」という前提で考える必要があるでしょう。

人生100年時代を「なんとかなる」ではなく「どうにかする」を念頭においたうえ、老後資金の準備に取り組んでみてください。

少子高齢化で年金の受給額が減る可能性がある

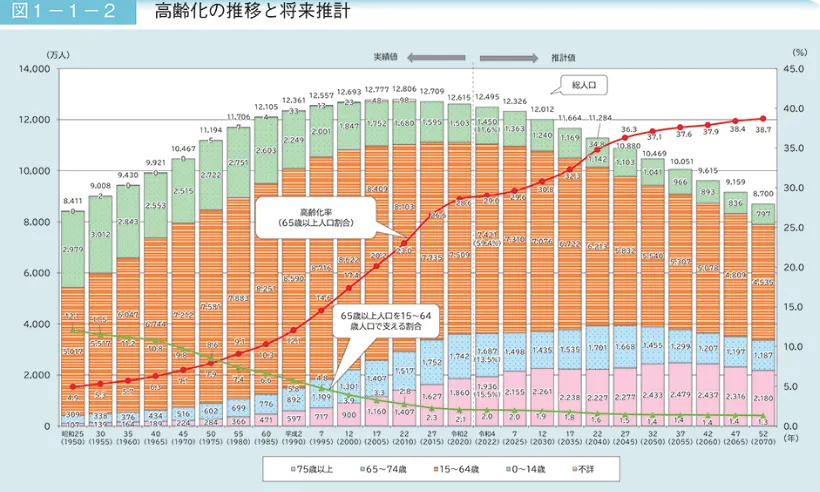

昨今の少子高齢化の進行により、将来的に年金受給額が減少したり、受給年齢が引き上げられたりする可能性がでています。

内閣府のデータによれば65歳以上の人口は昭和25年には5%未満でしたが、令和4年10月1日時点では29%に達しています。

また、2070年には65歳以上の人口が40%以上になるというデータも算出されています。

このような人口構造の変化により、年金制度を支える現役世代の負担が増加し、一人当たりの年金受給額が減少するといわれています。

実際、令和3年度の国民年金受給額は65,075円でしたが、令和4年度は64,816円と0.4%の減少もみられました。

| 令和4年度(月額) | 令和3年度(月額) | |

| 国民年金※1 | 64,816円 | 65,075円 |

| 厚生年金※2 | 219,593円 | 220,496円 |

※1.老齢基礎年金(満額)

※2.夫婦2人分の老齢基礎年金を含む標準的な年金額

このように、今後は年金受給額の減少も予想されるので、老後に向けた生活費の見直しや資産運用の重要性がより高まるでしょう。

介護費用が多く必要になる

老後の資金計画において、介護費用の存在も見逃せません。とくに夫婦どちらかが介護状態になった場合、予想以上の出費が長期的に続く恐れもあるので準備が必要です。

生命保険文化センターによれば、介護の平均期間は約5年1か月となっており、総費用は約500万円を超え、一つ賃貸を借りているくらいの支出となります。

また、要介護度が高まれば支出も増加し、施設入居になれば月額20万円を超えるケースもあり「介護破産」という言葉も決して他人事ではなくなるでしょう。

このように介護は「もしもの話」ではなく、現実的に想定しておかなくてはいけないライフイベントです。

介護保険や民間保険の内容を事前に確認したうえ、親・配偶者と介護に関する方針を話し合うことも必要です。

参照元:介護にはどれくらいの費用・期間がかかる?|生命保険文化センター

夫婦2人で老後に安心できる生活水準のシミュレーション

ここでは、夫婦2人で老後に安心できる生活水準のシミュレーションをそれぞれ紹介します。

1.夫婦2人が会社員の場合

夫婦ともに会社員だった場合、年金の支給額が比較的安定しているため、老後の生活設計は立てやすい傾向があります。

夫婦2人とも会社員で厚生年金を満額受給した場合だと、世帯で月額21万〜24万円程度がみ込まれます。実際にシミュレーションしてみると、次のとおりです。

【夫婦2人老後の生活費シミュレーション例(65歳〜90歳)】

| 月額 | 年間 | 25年間の累計 | |

| 生活費(食費・光熱費等) | 20万円 | 240万円 | 6,000万円 |

| 医療・介護・保険 | 4万円 | 48万円 | 1,200万円 |

| 娯楽・交際費・旅行 | 3万円 | 36万円 | 900万円 |

| 合計支出 | 約27万円 | 約324万円 | 約8,100万円 |

| 年金収入 | 約21万〜24万円 | 約252万〜288万円 | 約6,300万〜7,200万円 |

| 年間差額 | ▲3万〜6万円 | ▲36万〜72万円 | ▲900万〜1,800万円 |

※上記の各項目は一般的な目安になるので、各家庭の基準に当てはめて算出をお願いします

このように手厚いといわれている会社員の夫婦であっても、ゆとりのある標準的な暮らしをしようと思うと、毎月3万〜6万円以上の不足金が生じてしまいます。

さらに「医療・介護・趣味・子どもの援助」といった支出は、年金以外の資産から賄う必要があるのでさらに支出は増えるでしょう。

そのため、家計の不安を無くすために家計簿をつけたうえで、貯金や資産運用などの対策は計画的にしてください。

2.夫婦2人が会社員と専業主婦(夫)の場合

会社員と専業主婦(夫)の組み合わせでは、年金の受給額が夫婦共働き世帯より少なくなるため、老後資金にはより慎重な計画が必要です。

夫婦2人が会社員と専業主婦(夫)の場合、年金の受給目安は約16万〜18万円です。年金約16万〜18万円を想定した場合のシミュレーションは、以下のようになります。

【夫婦2人老後の生活費シミュレーション例(65歳〜90歳)】

| 月額 | 年間 | 25年間の累計 | |

| 生活費(食費・光熱費等) | 20万円 | 240万円 | 6,000万円 |

| 医療・介護・保険 | 4万円 | 48万円 | 1,200万円 |

| 娯楽・交際費・旅行 | 3万円 | 36万円 | 900万円 |

| 合計支出 | 27万円 | 324万円 | 8,100万円 |

| 年金収入 | 約16万〜18万円 | 約192万〜216万円 | 約4,800万〜5,400万円 |

| 年間差額 | ▲9万〜11万円 | ▲108万〜132万円 | ▲2,700万〜3,300万円 |

※上記の各項目は一般的な目安になるので、各家庭の基準に当てはめて算出をお願いします

このように専業主婦(または専業主夫)は厚生年金に加入していないため、年金額の支給が少なく一般的な生活をするだけでも、年金額が毎月約9万〜11万円足りなくなります。

そのため、夫婦2人が会社員の家庭と比べても、より現役で働ける間の資産管理は大切になるでしょう。

3.夫婦2人が自営業の場合

自営業の夫婦は公的年金の受給額が少ないため、老後の資金は「自分たちで用意する」必要があります。

自営業の場合、1か月あたり夫婦2人が受け取れる年金の受給額は約11万〜12万円のため、シミュレーションしてみても、毎月約15万〜16万円の生活費が足りない計算になります。

【夫婦2人老後の生活費シミュレーション例(65歳〜90歳)】

| 月額 | 年間 | 25年間の累計 | |

| 生活費(食費・光熱費等) | 20万円 | 240万円 | 6,000万円 |

| 医療・介護・保険 | 4万円 | 48万円 | 1,200万円 |

| 娯楽・交際費・旅行 | 3万円 | 36万円 | 900万円 |

| 合計支出 | 27万円 | 324万円 | 8,100万円 |

| 年金収入 | 約11万〜12万円 | 約132万〜144万円 | 約3,300万〜3,600万円 |

| 年間差額 | ▲15万〜16万円 | ▲180万〜192万円 | ▲4,500万〜4,800万円 |

※上記の各項目は一般的な目安になるので、各家庭の基準に当てはめて算出をお願いいたします

自営業は現役時代こそ自由で柔軟ですが、老後は完全に自己責任です。年金が少ないからこそ、会社員以上に事業で得た利益を効率よく運用する必要があります。

上記のシミュレーション結果からみても、自営業の場合だと夫婦2人で老後資金5,000万円は確実に目指さなくてはいけない水準でしょう。

夫婦2人で老後5,000万円を貯める7つの方法

夫婦2人で老後5,000万円を貯める6つの方法は、以下のとおりです。

1.毎月10〜20%貯蓄をする

老後にお金で苦しまないためには、毎月の収入の10〜20%をコツコツ貯めていくことが大切です。たとえば、年収600万円の方が毎月10%(5万円)を30年間貯めると、以下のとおり1,800万円となります。

5万円 × 12ヶ月 × 30年 = 1,800万円

これだけで、老後2,000万円問題の解決に大きく近づけます。まずは、以下のような形で毎月10〜20%の貯蓄を目指してみてください。

- 給料日に自動で別口座に移す設定をする

- 手取り30万円なら毎月3万円の貯金を目指す

- ボーナスも半分だけ使って半分は貯める など

現在の暮らしが大変でも「少しずつ貯める」だけで、老後の不安は大きく減らせるでしょう。

2.iDeCo(イデコ)確定拠出年金で積立する

老後に向けた資産形成では、税制優遇があるiDeCo(イデコ)を活用するのも一つの方法です。iDeCo(イデコ)には、以下のような3つの税制優遇があります。

- 毎月の掛金が全額所得控除の対象(所得税・住民税が安くなる)

- 運用益が非課税(通常なら約20%課税)

- 受け取るときも退職所得控除・年金控除が使える

たとえば、年収600万円の会社員が月2万円をiDeCo(イデコ)に拠出した場合、年間の節税額は約48,000〜72,000円程度です。30年間運用し続けたとすれば、約144万〜216万円の節税効果が期待できます。

| 概算税率 | 節税効果(年間) | |

| 所得税 | 約10〜20%(控除後) | 約24,000〜48,000円 |

| 住民税 | 一律10% | 約24,000円 |

| 合計 | 約20〜30% | 約48,000〜72,000円 |

さらに運用益も非課税なので仮に利回り3%で運用すれば、複利の効果で約1,000万円の資産を構築することも可能です。

月2万円 × 30年 × 年利3%(複利)= 約1,000万円

このようにiDeCo(イデコ)であれば普通預金で積み立てるより、効率よく老後資金を準備できます。

関連記事

知らないと損するiDeCoの節税メリット!会社員の年収別節税シミュレーション!

3.新NISA(ニーサ)を運用する

老後に向けた資産形成を効率よく進めるには「新NISA」の活用が欠かせません。

2024年からスタートした新NISAは、非課税で投資できる金額が年間360万円(成長投資枠240万円+つみたて投資枠120万円)に拡充され、生涯の非課税投資枠は1,800万円まで利用できます。

通常の株式投資であれば利益の約20%の税金がかかりますが、新NISAなら投資で得た利益に関しては、投資枠内であればどれだけ利益が増えたとしても非課税です。

具体的な例を出すと、以下のとおりです。

【月5万円を年利4%で20年間運用した場合】

- 運用益:約700万円

- 通常課税なら約140万円が税金

- 新NISAならまるごと手元に残る

また、夫婦でそれぞれ新NISA口座を開設すれば、世帯で最大3,600万円まで非課税枠が確保できます。

このように新NISA(ニーサ)であれば、投資初心者でも少額からはじめられ、40代〜50代の老後資産作りにもおすすめです。

4.個人年金保険に加入する

老後に向けた安心の土台をつくるなら、個人年金保険の加入も選択肢の一つになるでしょう。個人年金保険を選ぶ際には、以下のような基準で選ぶのがおすすめです。

保険料控除を受けられる「個人年金保険料控除」付きの商品を選ぶ

→ 所得税・住民税が軽減されるため実質的な負担を減らせる

60歳・65歳からの年金開始年齢を選べるプランが多い

→ 定年後すぐに受け取れ、70歳以降に備える柔軟な設計が可能になる

無理のない掛金(月1万〜2万円程度)からスタートできる

→ 途中解約のリスクを減らせる

将来年金だけでは足りないと感じているなら、個人年金保険も検討してみるのも一つの方法です。

5.財形貯蓄を利用する

財形貯蓄は「気づいたら貯金が貯まっている仕組み」をつくれる制度です。給与天引きで半強制的に積み立てられる点は、お金の管理が苦手な方にとって嬉しい仕組みでしょう。

また、財形貯蓄を利用すると元本550万円までの利子等について所得税を非課税にできます。

財形年金貯蓄非課税制度とは、勤労者の計画的な財産形成、特に老後の生活安定のため勤労者財産形成年金貯蓄の利子等について、5年以上の期間にわたって定期に給与天引き預入により積み立てることや60歳以降の年金の支払開始まで払出しをしないことなどを要件として、元本550万円までの利子等について所得税を非課税とする制度です。

なお、財形年金貯蓄と財形住宅貯蓄の両方を有する場合は、両方を合わせて最高550万円とされています。

ただし、生命保険の保険料、生命共済の共済掛金、損害保険の保険料は、385万円までとされており、残りの165万円については財形住宅貯蓄の非課税の枠として利用できます。

ただし、財形貯蓄は企業が導入していなければ利用できない点には注意しておきましょう。

6.リバースモーゲージを利用する

持ち家を所有している夫婦なら、リバースモーゲージを利用して融資が受けられます。

「リバースモーゲージ」とは、自宅に住み続けながら自宅を担保に毎月の生活費を借りるしくみです。

たとえば、月10万円ずつ借りる契約をすれば年間120万円となり、仮に85歳まで利用すれば20年で2,400万円もの資金になります。

しかし「物件所在地」「築年数」「相続人の同意」など、さまざまな条件が必要になるため、利用するハードルは他の方法より高くなります。

老後の安全な資産運用に関するよくある質問

最後に、老後夫婦2人の老後5,000万円問題に関するよくある質問を紹介します。

回答を確認しましょう。

老後資金5,000万円で夫婦二人は何年暮らせますか?

夫婦2人で老後資金として5,000万円を保有している場合、年金や資金繰りをうまく実施すれば、65歳以降に安定した生活を過ごせるでしょう。ただし、生活水準や支出内容によって、5,000万円では足りない可能性もあります。

老後夫婦2人で5,000万円あったら投資はいらないですか?

老後資金として夫婦2人で5,000万円を貯蓄しているとしても、計画的に投資するのがおすすめです。理由としては、次のとおりです。

- 5,000万円ではゆとりある生活を送れない可能性がある

- 低金利の時代が続き、銀行に預けていても大きく増やすことは期待できない

- インフレで預金の価値が目減りしてしまうリスクがある など

夫婦2人で5,000万円の老後資産があったとしても、生活によっては5,000万円で足りない可能性は十分あります。

また、地方と都市部では必要な生活費が大きく異なるので、住んでいる地域によっても必要な老後資金は異なるでしょう。

夫婦二人で5,000万円の老後資金を「投資」で築ければと思いながら、資産を減らしてしまうのが怖くて踏み出せないという方には、投資顧問の利用をおすすめします。当サイトを運営するライジングブル投資顧問は、株の「売買サポート」を行っております。ライジングブルの売買サポートサービスは、3ヶ月9,000円(税込)で買い推奨だけではなく、売却、銘柄入替するところまで、リスク管理をしながらサポートします。

個人の方には難しい売り推奨のアドバイス実績も豊富にあり、

・これから株をはじめる方

・株をやっているが資産が一向に増えない方

・損切ができず株を塩漬けにしがちの方

・損切ができない方

には、ライジングブルの売買サポートをおすすめします。

19年の歴史と延べ3万人以上サポートしてきた実績で、少額資金ではじめても成功できるよう株の売買をサポートします

まとめ:夫婦2人で老後5000万円以上貯めるには資産運用が必須

夫婦2人で老後5000万円以上あると、老後2000万円問題も解消でき、精神的に安心できます。しかし、現金預金だけで老後資産を貯めようとすると、気が遠くなります。

そのため、効率よく老後資産を増やすとなると老後の資産運用は必須です。とはいえ「やはり投資運用は怖い」このように思う方も多いはずです。

弊社では月あたり3,000円(会費:3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

老後の資産運用についてのご相談にも乗れますので、一人で老後資産の運用に不安を抱えている方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment