「年金だけでは暮らせないのが当たり前の時代になってきたのか・・」年金だけで老後を過ごすのが難しくなってきており、不安を抱えている方も多いのではないでしょうか。

とはいえ、いざ老後に向けた年金対策をしようとしても、何から進めればよいかわからないですよね。

本記事では、年金だけでは暮らせない当たり前と言われる理由と対処法を解説しています。老後の年金に関して不安を抱えている方は、最後まで読んでみてください。

目次

年金だけでは暮らせない当たり前と言われる5つの理由

年金だけでは暮らせない当たり前と言われる5つの理由は、次のとおりです。

それぞれ解説します。

年金支給額だけでは生活費が足りない

近年は物価高も続き、以前のように年金だけで生活するのが難しい状況が続いています。

2025年(令和7年)現在の年金支給額は国民年金なら一人あたり月約7万円、厚生年金(夫婦2人分)でも月23万円程度です。

ところが、総務省「家計調査(2023年)」によれば、高齢単身世帯の実際の生活費は月平均145,430円、夫婦世帯でも月250,959円必要とされています。

このように年金だけで生活する場合、単身世帯でも月数万円、年間に直すと100万円以上の生活費が不足するケースも珍しくありません。(参照元:令和7年4月分からの年金額等について|日本年金機構)

実際に「年金だけでは暮らしていけない」との声もありました。

出典:なぜ生活苦しい?シリーズ“年金の現実|FNNプライムオンライン

このため、老後破産のような悲惨な状況を避けるためにも、老後生活のシミュレーションをしたうえ、足りない資金を補うようにしましょう。

長寿化により「老後30年」の時代になった

いまの日本では平均寿命が男性81.09歳、女性87.14歳と老後が30年続くのが当たり前になっています。もし、65歳で定年退職したとすると、男性でも約16年、女性では20年以上の生活資金が必要です。

一方、公的年金の受給開始は原則65歳からで、インフレの影響もあり支給額も年々実質目減りしています。

そのため、年金だけでは到底足りず、貯蓄や資産運用をしておかないと、どこかで生活が破綻してしまう恐れもあるでしょう。

「70歳を過ぎても元気でいる」ことは喜ばしい一方で、お金の準備ができていなければ生活が成り立ちません。できる限り早い段階で、老後資産が形成できるような計画を立てるようにしてみてください。

参照元:主な年齢の平均余命|厚生労働省

参照元:老齢基礎年金の受給要件・支給開始時期・年金額

物価上昇に年金支給額が下回っている

近年、物価が上がり続ける一方で年金の支給額はそれほど増えておらず、年金生活者の家計は年々圧迫されています。

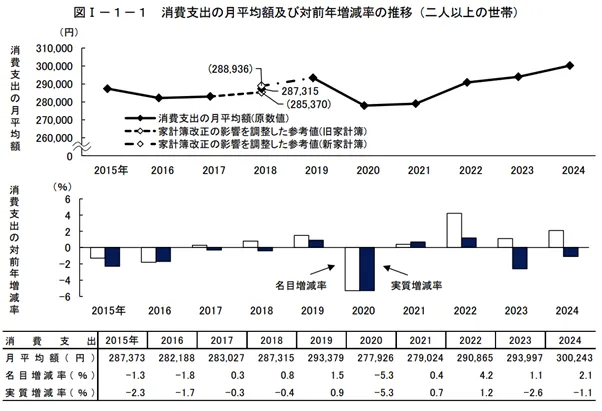

統計局の家計調査報告によれば、二人以上世帯の家計消費支出は、2020年の277,926円に比べて2024年は300,243円と約3万円近く上昇しました。

出典:家計調査報告 2024年(令和6年)平均結果の概要|統計局

一方、公的年金の支給額は、2023年度(令和5年)でプラス2.2%の微増にとどまっています。

法律の規定により、67歳以下の方(昭和31年4月2日以後生まれ)は令和4年度から原則2.2%の引き上げ、68歳以上の方(昭和31年4月1日以前生まれ)は令和4年度から原則1.9%の引き上げとなります。

このわずかな増額では、生活必需品の価格高騰にはとても対応できません。とくに電気代や食費の上昇は、年金暮らしの高齢者に直撃するでしょう。

実際「物価高」に苦しんでいる方の口コミもみられました。

年金生活者です。近頃の物価高騰で生活が苦しいです。現役時代、何も、していなかったので、年金のみの収入しかありません。当然、年金の収入だけでは生活できず、貯金を切り崩しています。ナケナシのお金で、株を買おうと思いますが、齢70。

アルバイトも希望していますが、全部、門前払い。若いうちから、株式などやっていれば良かったと思う今です。何かアドバイスありますか。妻も病気がちで医療費が毎月・毎月数万円払う必要があります。食費は削るだけ削っています。一応、持ち家です。

※外壁やシンクの修繕したいのですが、お金が回りません。どうか、ご指導ください。

引用元:Yahoo!知恵袋

このように、物価上昇がじわじわと年金生活を蝕んでいる様子が伺えます。物価が上がり続ける社会では「年金」以外の対策が必要なのが実情です。

65歳以降は医療費・介護費用の負担が大きい

年齢を重ねるほど、医療費と介護費用の負担は避けられません。厚生労働省では、75歳以上の年間医療費は1人あたり約70万円と報告されています。

また、生命保険文化センターの調査によると、介護にかかる一時費用の平均は約74万円、月額費用は約8.3万円(※)です。

つまり、介護が3年続けばトータルで約300万円以上の出費が発生する計算になります。

たしかに公的保険や制度で一部補助されますが、自己負担がゼロになることはなく、預貯金や年金だけでまかなわなくてはいけません。

そのため、医療・介護という想定外の出費に備えるために、貯蓄や資産運用がより重要になるでしょう。(※)自宅介護含む

参照元:令和3(2021)年度 国民医療費の概況(P19)|厚生労働省

参照元:生命保険に関する全国実態調査|公益財団法人 生命保険文化センター

退職金や貯蓄が十分でない人が多い

退職金や貯蓄に十分な余裕がある方は少数派です。厚生労働省の「就労条件総合調査(2022年)」によると、退職金の平均支給額は以下のとおりです。

- 大学卒・管理職(35年以上)で約2,144万円

- 高卒・非管理職(35年以上)で約1,032万円

このように35年以上勤続した大学卒以上でも、2,000万円になんとか届く程度の水準です。

このため、一般的な家庭では退職金1,000万〜2,000万円では足りないケースが多く、別途、資産形成や副収入の準備が必要不可欠になるでしょう。

年金が少ない人の老後の生活費はどうすればいい?対処法|5選

ここからは、年金が少ない場合にできる対処法を5つ紹介します。

老後に向けた資産運用を開始する

年金だけで暮らせないと感じた今こそ、老後資金に備えた資産運用をはじめる絶好のタイミングです。

金融庁の「高齢社会における資産形成・管理」報告書では、老後30年間で約2,000万円の資金不足が発生するとされています。しかし、同時に「早期からの積立・長期投資が資産形成に有効」とも述べられています。

たとえば、月6万円を年利3%で20年間運用すれば、約2,000万円の資産形成も夢ではありません。

また、新NISAやiDeCo(イデコ)などは非課税で運用益を伸ばせるため、節税対策にもつながります。自分の老後にどれくらいのお金が必要か計算してみて、生活に無理のない範囲で資産運用してみてもよいでしょう。

年金を繰り下げ受給する

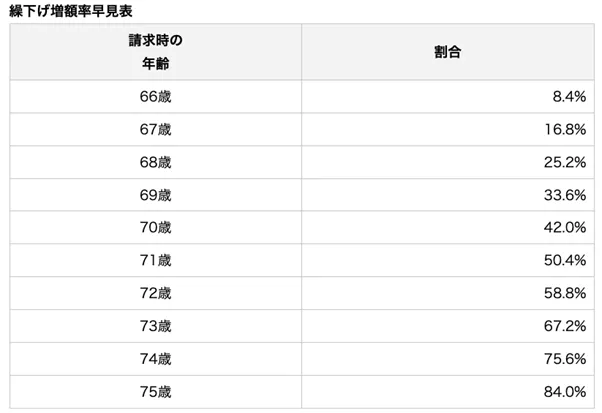

受給開始を遅らせて「繰り下げ受給」を選ぶのも、老後資金を増やすうえでの有効な選択です。日本年金機構によると公的年金は65歳からの受給が原則ですが、70歳まで繰り下げると最大42%増額、75歳まで繰り下げると最大84%増額されます。

出典:年金の繰下げ受給|日本年金機構

仮に65歳から年金が月15万円の方が70歳まで繰り下げた場合、毎月の年金は約21万円です。自分の老後収支を計算し、あと何年働けるか、どれだけ生活費が必要かを把握して、年金の繰り下げ受給を検討するのも一つの方法です。

生活費を見直して固定費を削減する

老後支出を減らす一番の近道は、毎月の固定費を徹底的に見直すことです。

総務省「家計調査(2023年)」によると、高齢単身世帯の月間支出の平均は145,430円、夫婦のみ世帯で250,959円です。そのうち大きな割合を占めるのが「住居費・光熱費・通信費・保険料」となっています。

しかし、固定費は一度見直すだけで、以下のように毎月数千円〜数万円の削減ができます。

- 格安スマホに乗り換え → 月数千円の削減

- 電気会社を比較 →月数千円の削減

- 生命保険の見直し → 月数万円の削減

家計簿アプリや紙に毎月の支出を書き出すだけでも、固定費の支出を把握できます。もし「どこを削っていいかわからない」と感じたら、FP(ファイナンシャルプランナー)や資産運用コンサルタントなどに相談するのもおすすめです。

参照元:家計調査報告家計収支編2023年(令和5年)平均結果の概要(P20)|総務省統計局

高齢者向け給付金や助成制度を理解しておく

老後の生活費に困った場合は、高齢者向けの給付金や助成制度を使いこなす力が大切です。厚生労働省や自治体では、以下のように高齢者向けの支援制度が複数整備されています。

- 高額療養費制度(自己負担額が一定額で上限)

- 介護保険の負担軽減制度(所得に応じて1〜2割削減)

- 生活福祉資金貸付制度(無利子・低利の緊急貸付)

- 地方自治体の独自給付金(エアコン助成、住宅リフォーム補助など) など

しかし、上記の給付金や助成制度は申請しなければ受け取れません。

困った場合は、お住まいの自治体ホームページや地域包括支援センターで高齢者向けの制度一覧をチェックするとよいでしょう。

参照元:低所得者に対する介護保険サービスに係る利用者負担額の軽減制度事業|厚生労働省

参照元:生活福祉資金貸付制度|厚生労働省

年金以外の収入源を確保しておく

年金だけでは暮らせない場合「別の収入の柱」を老後のうちに1本でも立てておくことが大切です。

内閣府によると、65歳以上の就業者は約930万人で4人に1人が老後も働いて収入を得ている現実があります。

65歳以上の年金以外、主な収入源として以下が挙げられます。

- パート・アルバイトなどの労働収入

- 自宅の一部を貸すなどの家賃収入

- 配当金・年金型保険などの金融所得

迷う場合は資産運用の専門家に相談し、自分に合った形で収入を育てる仕組み作りがおすすめです。

年金が少ない人に朗報|年金生活者支援給付金制度について

年金だけでは暮らせないと感じた場合「年金生活者支援給付金制度」の利用も検討してみましょう。条件を満たせば、毎月の年金に上乗せして年金の給付を受け取れます。

「年金生活者支援給付金制度」は、令和元年10月から施行された比較的新しい仕組みです。

年金収入が少ない方の生活を支援する目的で作られた給付金制度で、厚生労働省が管轄しています。

しかし、給付金を得るには、以下のような条件を満たさなければいけません。

- 老齢基礎年金受給者で年金額が少なく、前年の所得が一定額以下(令和6年度は約89万円)

- 障害基礎年金・遺族基礎年金受給者で、前年所得が一定額以下 など

原則、自動的には支給されないため申請が必要です。もし、対象になりそうな場合は、年金事務所や市区町村の窓口で申請手続きを進めるようにしてみてください。

「年金だけでは暮らせないのは当たり前」に関するよくある質問

「年金だけでは暮らせないのは当たり前」に関するよくある質問を紹介します。

国民年金だけで生活している人の割合はどれくらいいますか?

厚生労働省が公表した「2023年 国民生活基礎調査」によると、日本の高齢者世帯のうち年金だけを頼りに生活している世帯は全体の41.7%です。

残りのおよそ6割の世帯は、年金に加えて何らかの収入源(貯蓄の取り崩しや仕事など)を持っています。これらの結果からも、年金だけで生活するのは難しいのが現実でしょう。

参照元:2023(令和5)年 国民生活基礎調査の概況|厚生労働省

昔は年金だけで生活できたけど今は無理ですか?

近年は昔と異なり「年金だけで暮らすのは難しい」と言われるのが当たり前です。理由は複数ありますが、以下の3点がとくに大きな変化でしょう。

- 年金支給額の減少と実質目減り

- 医療・介護・住居費の負担増

- 家族構成・暮らし方の変化

上記のような変化から仕送りや年金での生活が前提だった時代と違い、年金だけに頼る暮らしが成り立たなくなっています。

国民年金のみだけで老後生きていけますか?

結論から言うと、国民年金のみで老後を生きていくのは非常に厳しいです。

昨今の物価高もあり、支給される国民年金のみだけでは最低限の生活すら維持できないのが現実でしょう。そのため、貯蓄・副収入・資産運用などの対策がより重要になります。

まとめ:年金だけでは暮らせない当たり前|老後に向けた資産形成が重要

近年、物価高の影響も重なってきており、年金だけでは暮らせないのが当たり前の時代になっています。

そのため、現役時代からの資産運用や年金以外の収入源の確保は必要です。「老後にお金がない」とならないように、計画的に資産形成をしていきましょう。

弊社では月あたり3,000円(税込)の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment