「老後が心配で眠れない……」老後資金に関して、不安を抱いている方も多いのではないでしょうか。

ニュースやSNSをみると、老後2,000万円問題や年金問題などが取り上げられており、不安になりますよね。

本記事では、老後不安を軽減するための実用的な対策について紹介します。老後の資金繰りについて不安を抱えている方は、最後まで読んでみてください。

目次

老後が心配で眠れないときにやるべき3つの対策

ここでは、老後が心配で眠れないときにやるべき3つの対策をそれぞれ紹介します。

- 老後の必要資金をシミュレーションして目標を設定する

- 固定費の削減と家計の見直しをする

- 確定拠出年金(iDeCo:イデコ)を検討する

老後の必要資金をシミュレーションして目標を設定する

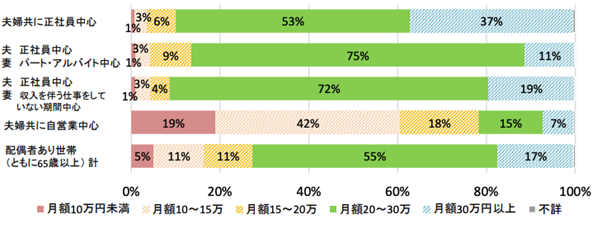

老後の不安を軽減するためには、必要な資金を計算し具体的な目標を設定するのが重要です。総務省統計局の家計調査によると、高齢無職世帯の月平均支出は約26万円となっており、毎月約8万円の赤字とされています。

1か月平均消費支出は,高齢勤労者世帯は307,487円,高齢無職世帯は257,230円となっており,高齢勤労者世帯は49,318円の黒字となっているのに対し,高齢無職世帯は81,721円の赤字となっている。

引用元:IV 高齢者世帯・特定世帯の家計|総務省統計局

また、年金受給額は月平均20万〜30万円程度とされており、年金だけでは生活費が不足するケースもでてくるでしょう。

出典:公的年金受給者に関する分析(11P)|厚生労働省年金局数理課

このような点から、資金繰りに困らないよう老後資金のシミュレーションを実施するのが大切です。

金融庁の「ライフプランシミュレーター」を利用すれば、老後資金のシミュレーションを立てられるので一度利用してみてください。

老後資金の算出方法や作り方については「実際2,000万円で足りる?老後資金の算出方法や作り方徹底解説」の記事でも解説しています。

関連記事

老後にお金がないみじめな生活を送りたくない|不安を解消するための現実的な方法

固定費の削減と家計の見直しをする

老後資金の不安を減らすためには、固定費の削減と家計の見直しが欠かせません。たとえば、スマートフォンの料金プランを格安SIMに変更すれば、毎月1,000円〜5,000円程度の節約も可能です。

また、保険を見直し、生活状況に合った保証内容へ変更すればムダな支出も減らせるでしょう。固定費をリスト化し、見直せる項目を優先的に削減するのがおすすめです。

確定拠出年金(iDeCo:イデコ)を検討する

老後資金の不安軽減には、確定拠出年金(iDeCo:イデコ)の活用が効果的です。確定拠出年金(iDeCo:イデコ)は掛金が全額所得控除の対象となり、運用益も非課税なので節税もできます。

また、受け取り時には退職所得控除や公的年金等控除が適用され、税制優遇を受けながら効率的に資産を増やせます。

確定拠出年金(iDeCo:イデコ)で老後資金を作る方法は「老後資金のために最適な積立方法は?新NISAとiDeCoを解説」の記事で確認してみてください。

老後資金を増やすための具体的な3つの方法

老後資金を増やすための具体的な3つの方法は、次のとおりです。

- 貯蓄だけでなく投資運用をする

- 定年後も収入を得られる働き方をみつけておく

- 信頼できる専門家からアドバイスしてもらう

貯蓄だけでなく投資運用をする

現在の超低金利では銀行預金だけで資産を増やすのは難しく、資産を効率的に増やすには投資信託(NISA)や確定拠出年金(iDeCo:イデコ)などを活用する必要があります。

前述でも紹介しましたが、確定拠出年金(iDeCo:イデコ)は掛金が全額所得控除となり、運用益も非課税となるため、節税効果が高く老後資金の準備に最適です。

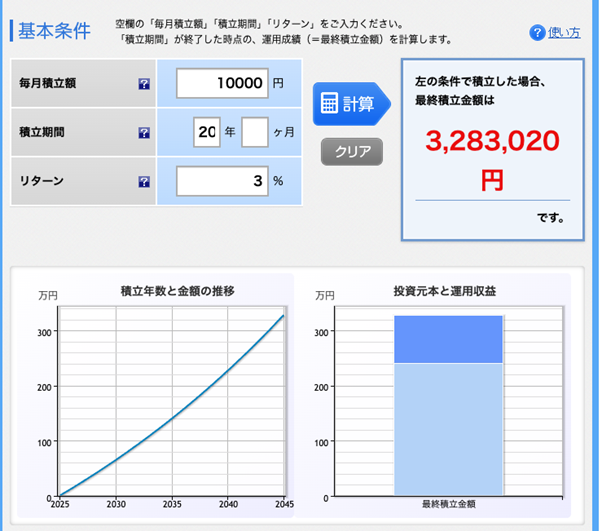

また、NISAのような投資信託を利用して、毎月1万円の積立を年利3%で運用すれば、20年間で約330万円まで資産を増やせます。

このように投資をうまく活用すれば、ただ1万円貯金するだけの場合と比較し、約80万円効率よく資産を増やせます。

投資信託(NISA)に関する詳しい内容は「NISAで退職金を運用するときの5つのポイント!リスクや失敗パターンも紹介」の記事で詳しく解説しているので、合わせて読んでみてください。

定年後も収入を得られる働き方をみつけておく

総務省の調査によると、65歳以上の約25%が何らかの形で働いており、収入源を持つ方は経済的・精神的な安心感が高い傾向にあります。

リモートワークや副業、趣味を収入源に変えるなど、働き方の選択肢も多様化している時代です。

たとえば、英語が得意な方がオンライン講師をはじめたり、手芸が好きな方がネットで作品を販売するなど、小さな収入でも老後の安心につながるでしょう。

自分のスキルや興味を洗い出し、老後への備えを万全にしてみてください。

信頼できる専門家からアドバイスしてもらう

老後の資産運用で株の売買を考えている方は、株式投資に関する専門家に相談するのがおすすめです。

株式投資は老後資金を増やす手段として有効ですが「何を買えばいいのか」「いつ売ればいいのか」と悩む方も多いでしょう。

実際、株の売買を何もわからない状態で実施すると、資産を増やすどころかマイナスにつながります。

そのため、株式投資の知識を備えた状態で株式売買をしなければ、老後の資金はうまく貯められないでしょう。もし、株式投資の売買に関して知識がない方は、株式投資の専門家に相談してみてください。

弊社でも株の売買をサポートする投資顧問サービスを、3か月9,000円の会費で提供しているため、株式投資に関して悩んでいる方はお気軽にご相談ください。

資産運用に関する詐欺や高リスク商品を避ける方法|3選

ここからは、資産運用に関する詐欺や高リスク商品を避ける方法を解説します。

- 金融機関やサービスの評判を調べる

- 理解できない商品には手を出さない

- 強引なセールスに応じない

金融機関やサービスの評判を調べる

資産運用をはじめる前に詐欺被害を避けるため、金融庁の公式サイトで金融サービスを提供している業者の登録状況を確認しましょう。

また、口コミやレビューをチェックすれば、サービスの信頼性や過去のトラブル事例も把握できるため、合わせて確認してみてください。

金融庁の公式サイトで悪徳な金融サービスを確認することで、未然に被害が抑えられます。資産運用する前には、金融機関やサービスの評判を必ず調べるようにしましょう。

理解できない商品には手を出さない

仕組みが複雑な金融商品はリスクが高く、詐欺の可能性もあります。とくに「必ず儲かる」「元本保証」といった金融商品には注意が必要です。

金融庁の情報によれば、関東財務局の印章を偽造しての詐欺的行為がおこなわれた事例がありました。

(寄せられた情報例)

A実在する金融商品取引業者等を名乗る者から、手持ちの未公開株を高値で買い取ると持ちかけられ、当該未公開株の買増しを勧められた。その業者との契約書には、偽造した関東財務局の印章が用いられていた。

B投資組合を名乗る者から、資金の貸付けに応じると持ちかけられ、多額の手続費用を振り込まされる詐欺被害にあった。

その投資組合からは、「関東財務局が投資組合に発行した文書」を見せられ、いかにも信用できる話のような説明を受けていた。

上記のとおり投資商品にはリスクが伴います。そのため、金融商品に対して理解できない場合は、金融庁の登録業者リストや消費者センターの警告情報を参考にしたうえで専門家に相談しましょう。

強引なセールスに応じない

「今すぐ契約すれば儲かる」「この商品はあなただけ特別に紹介しています」など、甘い言葉を用いて強引なセールスをしてくる場合、簡単に応じないようにしてください。

老後が心配で眠れないくらい不安な場合だと、どうしても心理的に甘い誘いに騙されやすくなります。

しかし、一度強引なセールスに応じてしまうと、なかなか抜けだせず金銭的にも搾取されるだけになります。

国民生活センターによると、投資に関するトラブルも増加しており、誰でも騙される可能性はあるでしょう。

投資や副業といった儲け話をきっかけにした消費者トラブルが年齢を問わず依然として続いています。投資や儲け話を聞いたら、まずは疑いましょう。

また、最近では特に、以下のような、無登録の海外事業者による詐欺的な投資勧誘のほか、若年者に対する詐欺的な投資勧誘、暗号資産に関する詐欺的な投資勧誘によるトラブルも目立ってきています。

引用元:儲け話に関するトラブルにご注意!|国民生活センター

もし、強引なセールスをされたときは一旦持ち帰り、家族や信頼できる専門家に相談することが大切です。

老後にお金がない人:3つの特徴

老後にお金がない人には、以下のような特徴があります。

- 自分が置かれている状況を把握していない

- お金に向き合っていない

- 家庭状況を理解していない

一つひとつの特徴をみていきましょう。

自分が置かれている状況を把握していない

自分自身の現状を把握できていないと、ムダ遣いや貯蓄不足が生じやすく、老後の生活設計が難しくなります。

このため、家計簿や資産管理ができていない方はマネーフォワードMEやマネーノートなどの家計簿アプリを利用して、日々の支出や収入を明確にしましょう。

現状を正確に把握することで、老後資金の対策もしやすくなります。

お金に向き合っていない

収支や資産を把握しないままでは必要な資産対策が取れず、老後不安は解消されません。一般的には、家計管理をおこなう人ほど貯蓄に成功するとされています。

そのため、老後不安を抱えている方は、家計簿をつけて口座や証券口座の資産状況を把握し、収支のバランスを確認するのが大切です。

家庭状況を理解していない

家庭の収支や資産状況を把握していないと、老後の資金計画が立てられず、将来的に金銭面での不安を抱えます。

収入や支出、貯蓄額など、将来の大きな出費を把握するのは、老後資金を確保するための基本です。

たとえば、子どもの教育費や住宅ローンがいくらかかるのか分からないまま生活すると、必要なお金の全体像がみえず貯蓄計画が曖昧になります。

家計の状況と現在の資産状況を理解したうえで、投資や貯金などの老後に向けた資産形成をしましょう。

老後の心配より今を楽しむことも大切

老後の準備は大切ですが、今を楽しむのも忘れないでください。日々を充実させると、老後の不安が和らぎ心の健康が保てます。

趣味や旅行、家族や友人との食事など、今を楽しむことで気持ちが軽くなり、明日への活力が生まれるはずです。

老後が心配で眠れないくらい不安を抱えている方は、日々の生活の中で「楽しむ時間」を作るようにしましょう。

老後の資産運用に関するよくある質問

老後の資産運用に関するよくある質問を5つ厳選したので、それぞれ紹介します。

- 60代で貯金ゼロの人はどのくらいいますか?

- 老後の心配をしても無駄ですか?

- 老後が心配でお金が使えない場合どうすればよいですか?

- 独身の老後が怖いと感じる理由は何ですか?

- 老後不安でうつになる原因は何ですか?

60代で貯金ゼロの人はどのくらいいますか?

金融広報中央委員会の調査によると、60代の世帯で貯蓄がゼロの割合は約23.1%です。また、60代世帯の貯蓄額は平均1,745万円、中央値は875万円となっています。

貯蓄がゼロの世帯では年金や退職金以外に生活費に充てられるお金がないため、不安を抱えたまま老後を過ごさなければいけません。

そのため、計画的に貯金と投資をするようにしましょう。

参考元:家計の金融行動に関する世論調査[二人以上世帯調査]令和2年調査結果|金融広報中央委員会

老後の心配をしてもムダですか?

老後の心配をするのは、日々の安心感を高めるために必要なのでムダではありません。ただし、過剰な心配はストレスや健康への悪影響を引き起こすため、現実的な情報収集と計画をし、今を楽しむようにしましょう。

老後が心配でお金が使えない場合どうすればよいですか?

老後の不安から、お金を使えないと感じる方は多いです。しかし、適切な資金計画を立てると、現在の生活を楽しみながら将来への備えもできます。

たとえば、2,000万円を年3%で運用しながら30年間取り崩すと、毎月約85,000円の資金になります。このような計画をあらかじめ立てておくと、老後資金の不安も少なくなるでしょう。

独身の老後が怖いと感じる理由は何ですか?

独身の老後が怖い理由には健康やお金、介護への不安が挙げられます。

一人だと病気やケガに気づいてもらえない心配や、年金だけでは生活が厳しい経済的な問題もでてくるでしょう。

これらを和らげるには健康管理や貯蓄、趣味や友人との関係を大切にし、必要に応じて専門家や地域のサポートを活用する必要があります。

独身の老後資金に関して詳しく知りたい方は「独身の老後資金に必要なのはいくら?貯蓄額の実態や対策も紹介」の記事を合わせて参考にしてみてください。

老後不安でうつになる原因は何ですか?

老後の不安が原因で、うつ病を発症する方も一定数います。

主な要因として定年退職や子供の独立などの環境の変化、配偶者との死別や自身の健康状態の悪化などが挙げられます。

少しでもうつ病が疑われる場合は、すぐに専門の医療機関で診察してもらいましょう。

まとめ

老後の不安は金融面や健康面の問題が原因となり、ストレスや睡眠障害を招くことがあります。老後不安をなくすためには、貯金計画を見直し、適切な資産運用が重要です。

また、家族や資産運用の専門家にも相談し、一人で老後資金の不安を抱え込まないようにしましょう。

弊社では老後の資産運用の中でも、株式売買に特化した投資顧問サービスを3か月9,000円の会費で提供しています。

利用者様も延べ30,000人を超えており、多くのお客様からご満足いただいております。

「老後に向けて株式投資をしたいけど不安」と悩んでいる方は、弊社にお気軽にご相談ください。

コメントComment