「iDeCoを活用しても節税にならないと聞いたけど本当なのかな……」

iDeCoを活用して節税しようと思っていても、節税できないと聞いたら躊躇してしまいますよね。

本記事では、iDeCoが節税にならない人となる人を紹介した上で、iDeCoの節税効果を最大化する3つの方法を紹介します。

iDeCoを始めるうえでの注意点や、その他運用方法とも比較しているので、iDeCoで節税を考えている方は最後まで読んでみてください。

目次

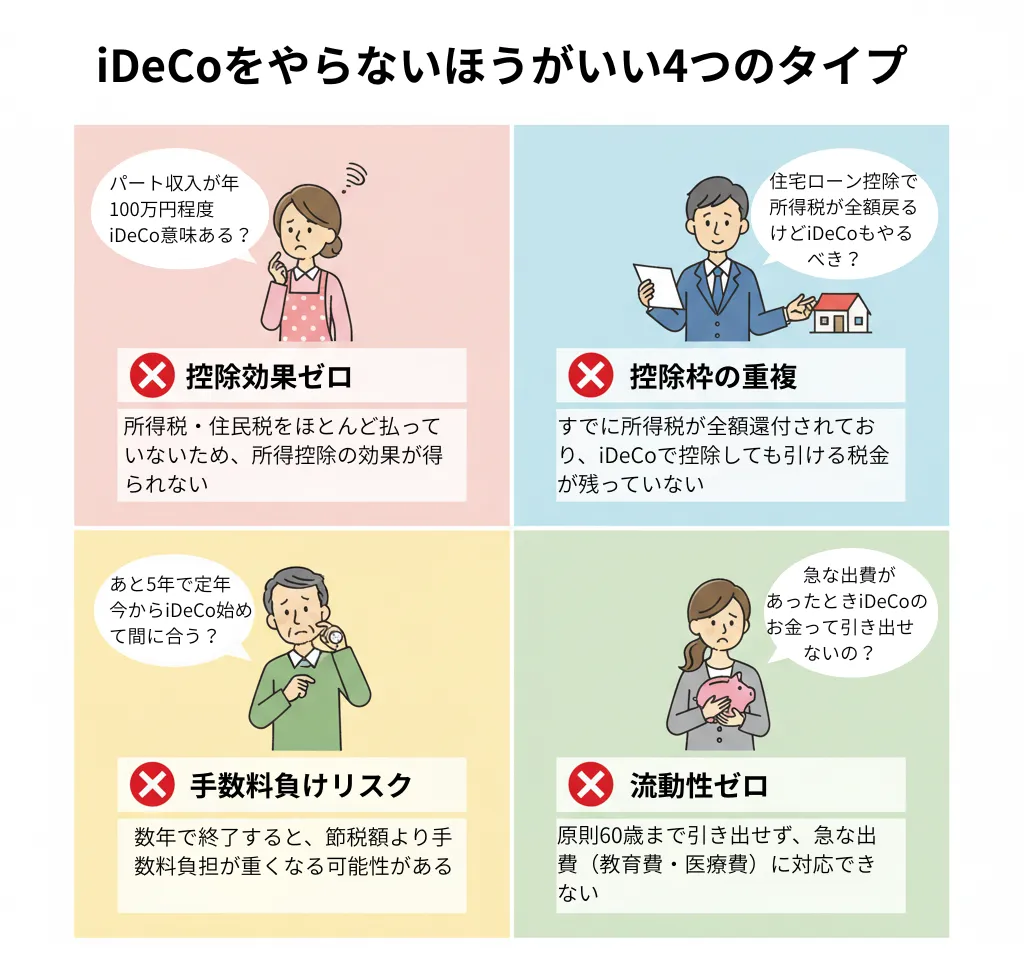

iDeCoが節税にならない人

iDeCoが節税にならない人は、以下のとおりです。

それぞれ解説します。

所得税や住民税をほとんど払っていない人

iDeCoの掛金は全額が所得控除の対象となり、軽減額は「拠出額 ×(所得税率+住民税率)」で決まります。この仕組みから、所得税や住民税をそもそも納めていない人や、配偶者控除・扶養控除などで課税所得が少ない人は、拠出しても節税効果をほとんど受けられません。

たとえば専業主婦(夫)や低収入のパート勤務の場合、所得控除しても差引く税額自体がないため結果的に節税額はゼロになります。自分の課税所得がどの程度あるかは、源泉徴収票やマイナポータルなどで簡単に確認できます。

なお、所得税がゼロでも住民税(約10%)が軽減される場合がありますが、その効果はごくわずかです。

自分の税率や納税額を把握しておくことで、iDeCoをはじめる前に節税の実感が得られるかどうかを判断しましょう。

拠出期間が短い人

iDeCoの節税効果は、拠出した年ごとに所得控除を受けられる仕組みです。毎年の掛金に応じて税金が軽減されるため、長く続けるほど節税の総額が大きくなる一方で、数年でやめてしまうと控除による恩恵は小さくなります。

さらに、iDeCoは運用益も非課税で再投資されるため、時間をかけて複利効果を得るほど節税と資産増の両面でメリットが大きくなります。

そのため、短期間では手数料の負担が相対的に重く、思うような効果を実感しにくい点にも注意が必要です。節税を目的にするなら、少なくとも10年以上の長期継続を見込める時期にはじめるのが理想です。

住宅ローン控除や他の控除で節税枠を使い切っている人

住宅ローン控除を利用している人は、iDeCoを併用しても節税効果を実感しにくいことがあります。

なぜなら、住宅ローン控除などの税額控除ですでに支払う税金がほとんど残っていないためです。

ここで、税金の計算の流れを整理してみましょう。

| 計算の流れ | おもな制度 | 内容 |

| ① 所得控除 | iDeCo・生命保険・医療費など | 税金を計算する「前」に、課税所得を小さくする |

| ② 税額控除 | 住宅ローン控除 | 計算「後」の税金そのものを直接差し引く |

iDeCoは①の「所得控除」住宅ローン控除は、②の「税額控除」にあたります。

住宅ローン控除によって、所得税がすでに全額または大部分還付されている場合、iDeCoで所得控除を増やしても控除を差し引ける税金そのものが残っていない状態になります。

また、医療費控除や配偶者控除などほかの所得控除を多く利用している人も同様に、課税所得が小さいとiDeCoの控除効果は限定的です。

そのため節税を目的にiDeCoを活用するなら、住宅ローン控除の期間が終わったあとや、課税所得が高い時期に掛金を増やすのが効果的でしょう。

iDeCoが節税になる人

ここでは、iDeCoが節税になる人を紹介します。

それぞれみてみましょう。

課税所得があり所得税・住民税をしっかり払っている人

iDeCoの節税効果は、安定収入があり税金をしっかり納めている人ほど大きくなります。

たとえば、三井住友銀行のシミュレーションによると、年収500万円(うち賞与80万円)の会社員が、毎月2万3,000円(年間27万6,000円)をiDeCoに拠出した場合、次のような結果になります。

| 区分 | iDeCoなし | iDeCoあり | 差額(節税効果) |

| 所得税 | 139,400円 | 111,800円 | 27,600円 |

| 住民税 | 236,900円 | 209,300円 | 27,600円 |

| 合計 | 376,300円 | 321,100円 | 55,200円 |

※課税所得は年収から給与所得控除、基礎控除、社会保険料控除のみを差し引いて計算 ※社会保険料は年収の14.22%として、所得税率20%/住民税の税率は10%で計算

参照元:iDeCo(イデコ)は年末調整が必要? 所得控除を受けるといくら戻るのかを解説|株式会社三井住友銀行

このケースでは、iDeCoを利用しない場合と比べて、年間で約5万5,000円の税金を節約できます。

たとえば年収900万円(所得税率33%)なら、年間約11万8,000円、20年間で約236万円の節税効果があります。

このように、iDeCoは「所得控除」という仕組み上、課税所得がある人ほど節税の恩恵を受けやすい制度です。安定した収入があり税金をしっかり納めている人にとって、iDeCoは「今の負担を減らしながら老後資産をつくる方法」としておすすめです。

住宅ローン控除や他の控除で税額がゼロになっていない人

住宅ローン控除や生命保険料控除などを利用しても、まだ所得税や住民税を支払っている人はiDeCoによってさらに税負担を減らせます。

iDeCoは掛金が「所得控除」として課税所得を下げる仕組みで、税金が発生している限りその分だけ節税効果が得られるからです。

ただし、住宅ローン控除などで所得税がすでに全額還付されている人は、そもそもiDeCoで引ける税金が残っていません。

住宅ローン控除の適用期間が終わったり、控除額が減ったりしたあとであれば、iDeCoによる節税効果がより発揮されます。控除の重なりを理解して、無理のないタイミングではじめることが大切です。

安定収入があり65歳まで長期で掛金を拠出できる人

安定収入があり65歳まで無理なく積立を続けられる人は、所得控除と運用益の非課税効果が積み重なるためiDeCoの節税メリットを最大限に活かせます。

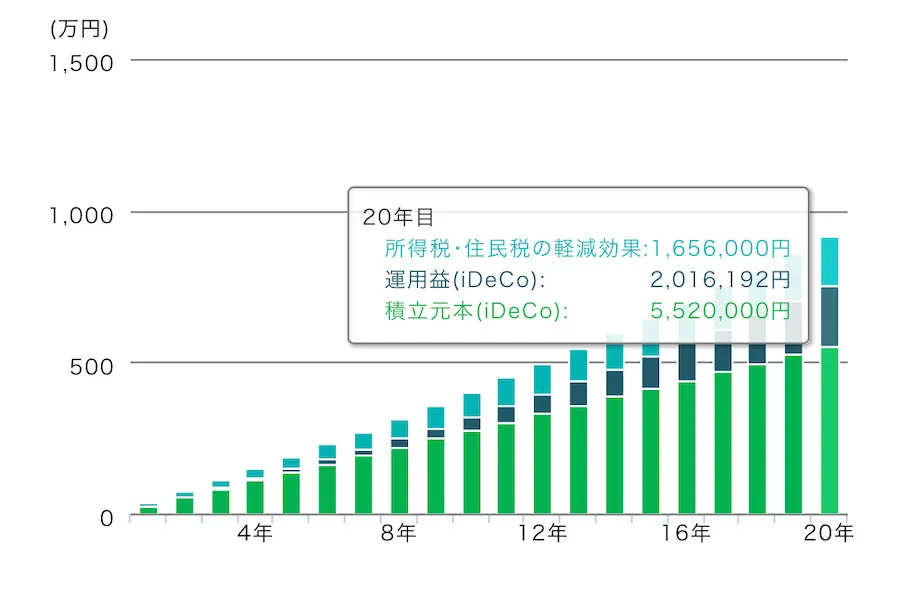

たとえば、以下のシミュレーション(年収800万円・40歳会社員・月2.3万円拠出・運用利回り3%・60歳まで、20年間運用した場合)では、次のような結果になります。

| 金額 | 内容 | |

| 節税総額 | 約165万6,000円 | 所得税+住民税の軽減効果 |

| 運用益 | 約201万円 | 非課税で受取可能 |

| 運用結果 | 約753万円 | 積立総額+運用益 |

| 実質メリット総額 | 約918万円 | 節税+運用結果の合計効果 |

出典:メリットを確認!税軽減シミュレーション|株式会社三井住友銀行

この結果からもわかるように、20年後には、約918万円の実質的メリット(節税効果165万円・非課税運用益200万円・積立元本552万円の合計)が期待できます。

iDeCoは60歳まで資金を引き出せませんが、その制約があるからこそ「計画的に続けられる仕組み」です。そのため、安定した収入があるなら老後の資産形成の手段としておすすめです。

iDeCo節税効果の仕組み

iDeCoが節税にならない人となる人が分かったところで、iDeCoの節税効果の仕組みについても詳しくみてみましょう。

iDeCoには、以下のような仕組みで節税効果があります。

詳しく解説します。

掛金が全額所得控除できる

iDeCoの一番大きな節税メリットは、積み立てたお金がそのまま税金の計算から外れる点です。

所得税や住民税は、年収そのものではなく「収入から控除を引いた残り」に税率をかけて決まります。

iDeCoに積み立てた金額は控除に含まれるため、その分だけ税金の対象が減り、結果として支払う税金も少なくなります。

たとえば、年収500万円で所得税10%・住民税10%の方が年間27.6万円を積み立てると、約5.5万円分の税負担が軽くなるでしょう。

ただし、もともと税金をほとんど払っていない方は、節税効果を感じにくい点に注意ください。

参考元:教えて虫とり先生|金融庁

運用益が非課税になる

iDeCoの大きな節税効果は、運用で増えた利益に税金がかからない点にもあります。

通常の投資では、利益に対して約20%の税金がかかります。たとえば、10万円の利益が出た場合、実際に手元に残るのは約8万円です。

一方、iDeCoでは運用益が非課税のため、増えた10万円をそのまま次の運用に回せます。

税金で減らされない分、積み立てる元本が大きくなり、雪だるま式に増えやすくなります。

この効果は数年では実感しにくいですが、10年・20年と続けるほど差が広がります。

老後まで長く積み立てる人ほど、最終的な受取額に違いが出やすい仕組みです。

そのためiDeCoはすぐに利益を出す制度ではなく、時間をかけて資産を育てる人向けの制度といえるでしょう。

受取時にも公的年金等控除や退職所得控除が受けられる

iDeCoで積み立てたお金は、60歳以降に受け取ります。受け取り方は、次の2つから選べます。

- 年金形式:毎年・毎月のように少しずつ受け取る

- 一時金形式:退職金のようにまとめて受け取る

年金形式を選ぶと、受け取るお金は公的年金と同じ扱いになり、公的年金等控除が使えます。

たとえば、年金収入が少ない場合は、iDeCoから受け取っても税金がかからないケースもあります。

一時金形式を選ぶと、退職所得控除が適用されます。この控除は加入期間が長いほど大きくなり、受取額が控除の範囲内であれば税金はかかりません。

「iDeCoは受取時に損をする」と言われるのは控除を考えず、すべてに税金がかかると誤解されているためです。

あらかじめ「年金で受け取るか」「一時金で受け取るか」「公的年金や退職金がどれくらいありそうか」

を整理しておけば、iDeCoの節税効果は受取時までしっかり活かせます。

iDeCoの節税効果を最大化する3つの方法

ここからは、iDeCoの節税効果を最大化する3つの方法をご紹介します。

それぞれ解説します。

所得税率が高いうちに掛金を拠出する

iDeCoでの節税軽減額は「掛金 ×(所得税率+住民税率)」で決まるため、税率が高いほど節税額が大きくなります。下記の表は、毎月2万円(年間24万円)を拠出した場合の節税額の目安です。

| 課税所得区分 | 所得税率 | 住民税率 | 年間節税額(目安) |

| 195万円未満 | 5% | 10% | 約36,000円 |

| 195〜330万円未満 | 10% | 10% | 約48,000円 |

| 330〜695万円未満 | 20% | 10% | 約72,000円 |

| 695〜900万円未満 | 23% | 10% | 約79,200円 |

| 900〜1,800万円未満 | 33% | 10% | 約103,200円 |

| 1,800〜4,000万円未満 | 40% | 10% | 約120,000円 |

| 4,000万円以上 | 45% | 10% | 約132,000円 |

参照元:【2024年版】iDeCo(イデコ)の所得控除はどのくらい?計算方法や税制優遇の効果を解説!|株式会社三菱UFJ銀行

このように税率が高い層ほど「同じ掛金でも戻りが大きい」ため、年収が高い時期に上限まで拠出すると効率的に節税・資産形成ができます。

そのため、所得が下がる前やライフイベントの前など、税負担が大きい時期ほどはじめどきです。

最適な受取方法を選び控除をフル活用する

iDeCoは「一時金」「年金」「一時金+年金」の3通りで受け取れます。

一時金で受け取る場合は「退職所得控除」が使え、加入年数が長いほど非課税枠が広がります。会社員でも退職金が少ない人や自営業の人は、この形式で受け取ると節税効果を最大化しやすいでしょう。

一方、会社からの退職金が多い人は、控除の重複を避けるために「年金形式」で受け取るほうが有利なケースもあります。年金受取は「公的年金等控除」の対象となり、他の所得が少ないほど税負担を抑えられるからです。

退職金も年金も多い方は「一時金+年金」として受け取り、退職所得控除内に収まらなかったiDeCoの給付額を年金として受け取ると課税額を抑えられます。

なお控除額やルールは年齢や勤続年数などによって変わるため、専門家に相談して最適な受取設計をおこなうのがおすすめです。

手数料が安い金融機関を選び運用商品も長期向けにする

iDeCoでは、同じ金額を積み立てても選ぶ金融機関によって最終的なリターンが変わります。理由は、手数料と取り扱う運用商品に違いがあるからです。

まず、iDeCoでは加入時に2,829円、運用期間中は毎月171円(国民年金基金連合会手数料105円+事務委託手数料66円)の基本コストがかかります。

さらに金融機関ごとに「運営管理手数料」が上乗せされる場合があり、この差が長期で数万円〜数十万円になることもあります。

また、長期向けの商品ラインナップも重要です。金融機関によって選べる商品は異なり、長期運用を前提にするなら信託報酬が低いインデックス型投資信託が中心の口座を選ぶのがおすすめです。

iDeCoは「長く続けるほど成果が出る制度」だからこそ、手数料の低さと長期運用に適した商品の2点を軸に慎重に金融機関を選びましょう。

iDeCoを始める前に知っておくべき3つの注意点

iDeCoをはじめる前に知っておくべき注意点を3つ紹介します。

それぞれ詳しく解説します。

将来の制度変更や受取時の課税リスクがある

iDeCoは長期運用を前提とした制度であり、税制や拠出上限のルールが数年おきに改正されます。

近年では、受給開始年齢の延長や加入対象の拡大、企業型DCとの併用解禁など「利用しやすくする方向」で制度が拡充されています。

一方で、今後の税制改正で退職所得控除や公的年金等控除のルールが見直される可能性もあり、受取時の課税額が変わるリスクもあります。

長期運用の途中でも制度の動向を定期的に確認し、必要に応じて専門家に相談することが大切です。

参考元:2022年・2024年の制度改正の概要|iDeCo公式サイト

選ぶ金融機関によって手数料が違う

iDeCoでは、加入から受取までに複数の手数料が発生します。国が定める一律手数料に加え、金融機関ごとに「運営管理手数料」が上乗せされるため、選ぶ口座によって実質利回りが変わる点に注意が必要です。

以下は、おもなiDeCoの手数料一覧です。

| 手数料の種類 | 金額・タイミング | 概要 |

| 加入時・移換時手数料 | 2,829円(初回のみ) | 加入・移換時に国民年金基金連合会へ支払う一時コスト |

| 口座管理手数料 (+運営管理手数料) | 月171円+金融機関手数料(0〜数百円) | 口座維持や事務処理に必要。金融機関で差がある |

| 受取・還付時手数料 | 数百〜数千円/回 | 受取方法や返還事務に応じて発生 |

このように「運営管理手数料」は金融機関によって異なります。たとえば月300円の差でも、20年以上で数万円の違いになるため手数料の比較は大切です。

60歳まで原則引き出せない

iDeCoの資産は60歳になるまで引き出せないため、子どもの教育費や住宅ローンの返済など運用資金と生活資金を分けて考えることが大切です。

一方で、この「引き出せない仕組み」は資産形成をするうえで安心材料でもあります。途中で取り崩せないからこそ、長期・積立・分散投資の効果を発揮しやすくなります。

また、iDeCoで積み立てたお金は確定拠出年金法に基づく私的年金であり「差押禁止財産」として法的に保護されています。仮に破産や事業不振などが起きても、差し押さえの対象にはなりません。

このように、iDeCoは流動性こそ低いものの、確実に資産を残す仕組みとして中長期の資産形成に適しています。

iDeCo・NISA・企業型DCのメリットとデメリット比較

iDeCo・企業型DC・NISAはいずれも「税制優遇制度」ですが、控除・非課税の範囲や運用の自由度は大きく異なります。以下の表でそれぞれの特徴を比較し、どのような人に向いているかを解説します。

| iDeCo | NISA | 企業型DC | |

| 掛金 | 全額所得控除 | 所得控除なし | 会社拠出分は給与扱い外(非課税)※ |

| 運用益 | 非課税 | 非課税 | 非課税 |

| 受取 | 退職所得控除・公的年金等控除 | 非課税 | 退職所得控除・公的年金等控除 |

| メリット | ・掛金、運用、受取のすべてで税優遇 ・長期で資産形成にのぞめる ・差押禁止財産で法的に守られている | ・いつでも引き出せる ・少額からはじめやすい ・国内外株、投信など選択肢が広い | ・会社が掛金を負担 ・掛金は給与扱い外で社会保険料が減る ・給与天引きで自動積立される |

| デメリット | ・60歳まで引き出せない ・最低金額5,000円から | ・掛金は節税できない ・投資元本に損失リスク | ・60歳まで引き出せない ・勤務先の金融選定、商品ラインナップに依存 |

| おすすめな人 | 安定収入があり、老後資金を長期で育てたい人 | 中長期的に柔軟に運用したい人 | 会社の福利厚生を利用して手間なく節税したい人 |

※個人負担のマッチング拠出は今回除く

参考元:iDeCoで社会保険料は安くなる?控除の仕組みと節税ポイントを解説|株式会社日本企業型確定拠出年金センター

iDeCo

iDeCo(個人型確定拠出年金)は、拠出・運用・受取のすべてで税制優遇を受けられる制度です。

掛金を払うたびに所得税と住民税が軽減され、運用益も非課税でそのまま増やせます。

さらに受け取る際には退職所得控除や公的年金等控除が適用されるため、税負担を抑えながら老後資金を効率的に増やせます。

また、iDeCoは差押禁止財産にあたるため、自己破産など万一の際にも資産が守られる点も安心材料です。一方で、60歳まで原則引き出せない点や、最低拠出額が月5,000円からと決まっている点には注意が必要です。

安定した収入があり、老後資金を計画的に育てたい人に向いています。

NISA

NISA(少額投資非課税制度)は、株式や投資信託などで得た運用益・配当金が非課税になる制度です。

いつでも引き出せるため流動性が高く、100円などの少額から始められます。国内外の株式や投資信託など、幅広い商品を自由に選べる点も魅力です。

ただし、iDeCoのような所得控除はなく、節税効果は運用益の非課税に限られるというデメリットもあります。このため、リスク資産を扱うため値下がりの可能性もあり、自身で管理が必要です。

NISAはライフイベントに備えつつ、柔軟に運用したい人におすすめです。

企業型DC

企業型DC(企業型確定拠出年金)は、会社が毎月掛金を拠出し、従業員名義で積み立て・運用する制度です。

掛金は給与扱い外となるため社会保険料の負担が軽くなり、さらに給与天引きで自動的に積み立てられるので、手間なく確実に資産形成が続けられるのが特長です。

一方で60歳まで引き出せず、運用商品は勤務先の金融機関のラインナップに限られる点はデメリットでしょう。

会社の福利厚生制度を活かして、効率的に節税したい会社員におすすめです。

iDeCoの節税に関するよくある質問

ここでは、iDeCoが節税にならないのか知りたい方のよくある質問を紹介します。

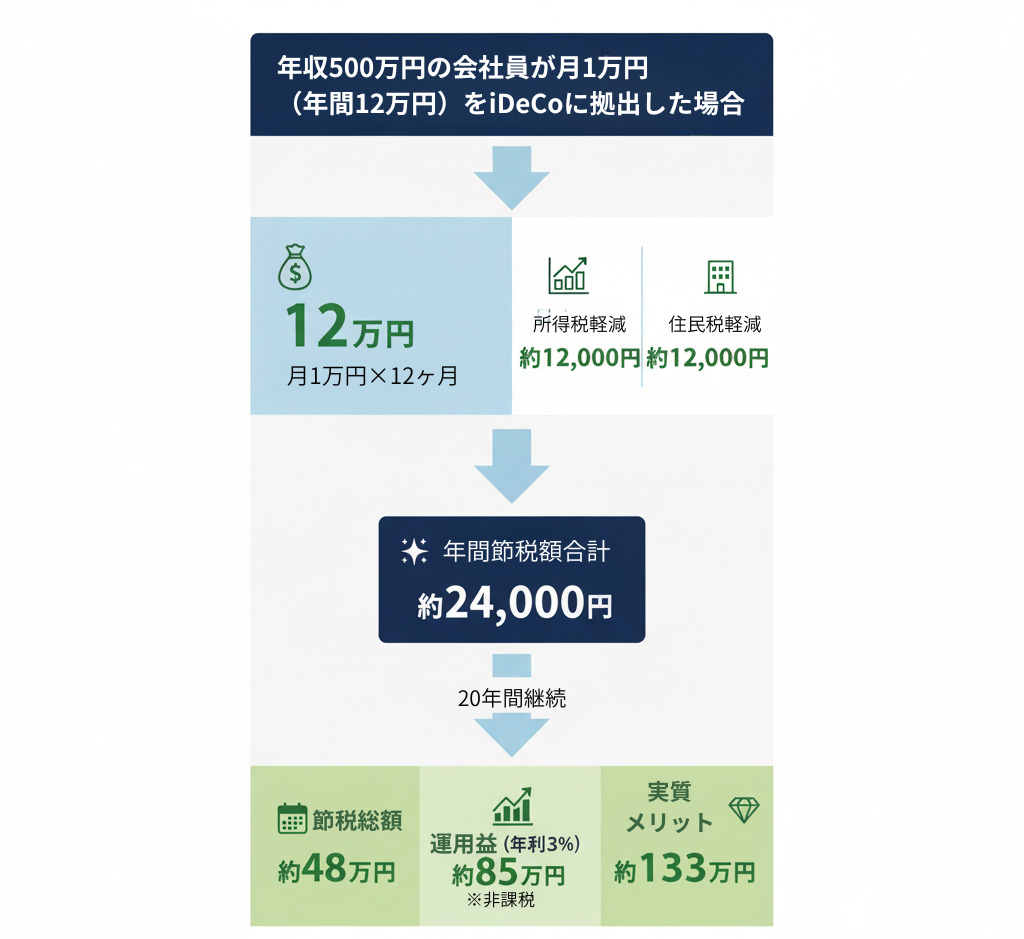

年収500万円でiDeCoに月1万円拠出したら、どれくらい節税できますか?

住宅ローン控除を使っていてもiDeCoで節税できますか?

iDeCoで23,000円を拠出したら年末調整でいくら戻ってきますか?

iDeCoをやらないほうがいい人は?

年収500万円でiDeCoに月1万円拠出したら、どれくらい節税できますか?

年収500万円の会社員が月1万円(年間12万円)をiDeCoに拠出した場合、年間で約24,000円の節税効果が期待できます。

このように、月1万円という少額でも、 20年間で133万円もの純利益が得られます。

特に注目すべきポイントは2つ

1.節税効果:年24,000円 × 20年 = 48万円

毎年の所得税・住民税が軽減されます

2.運用益が非課税:85万円

通常なら約17万円の税金がかかりますが、iDeCoならゼロ円です。

ただし、以下の点には注意が必要です。

- 60歳まで引き出せない

- 手数料が年間約2,000円かかる

- 受取時に課税される可能性がある

住宅ローン控除を使っていてもiDeCoで節税できますか?

住宅ローン控除を使っていても、所得税や住民税がまだ残っている人はiDeCoで追加の節税が可能です。

【具体例】

年収700万円の会社員の場合

住宅ローン控除で所得税20万円を全額還付。しかし住民税は24万円支払っている

→ この場合、iDeCoで住民税をさらに軽減できます。

【注意点】

住宅ローン控除で所得税がすでに全額還付されている場合、iDeCoによる所得税の軽減効果はゼロです。ただし、住民税は別途軽減されるため、完全に節税効果がなくなるわけではありません。

【判断基準】

源泉徴収票で「源泉徴収税額」を確認。

・数万円以上残っている → iDeCoで節税可能

・ゼロまたはほぼゼロ → iDeCoの節税効果は限定的自分のケースが不安な方は、税理士など専門家に相談することをおすすめします。

iDeCoで毎月23,000円を拠出したら年末調整でいくら戻ってきますか?

iDeCoの節税効果を、実際のシミュレーションで確認してみましょう。

たとえば、年収500万円の会社員が毎月23,000円(年間27万6,000円)をiDeCoに拠出した場合、次のような結果になります。

| 区分 | iDeCoなし | iDeCoあり | 差額(節税効果) |

| 所得税 | 139,400円 | 111,800円 | 27,600円(年末調整で還付) |

| 住民税 | 236,900円 | 209,300円 | 27,600円(翌年度の住民税が減額) |

| 合計 | 376,300円 | 321,100円 | 年間で55,200円の節税 |

※前提条件:課税所得=年収−給与所得控除−基礎控除−社会保険料控除(14.22%)

※税率:所得税20%、住民税10%で計算

このケースでは、12月の給与で所得税27,600円が還付され、翌年度の住民税も同額27,600円軽減されます。結果として、年間で約55,000円の節税効果が得られます。

また、同じ23,000円の掛金でも税率が上がるほど節税額は大きくなり、年収900万円の会社員であれば、年間約82,800円(所得税・住民税合計)の節税が見込めます。

iDeCoをやらないほうがいい人は?

以下のような人は、iDeCoをおすすめしません。

上記に当てはまる人は、NISAのような流動性のある制度を検討すると良いでしょう。

まとめ:iDeCoの節税効果は「年収・税率・拠出期間」で決まる

iDeCoが節税にならない人・なる人の違いは下記の通りです。

〇iDeCoで節税できる人

- 課税所得があり、所得税・住民税をしっかり払っている

- 住宅ローン控除を使っても、まだ税金が残っている

- 60歳まで長期で積立を続けられる

❌ iDeCoで節税できない人

- 所得税・住民税をほとんど払っていない

- 住宅ローン控除などで税額がすでにゼロ

- 拠出期間が短い(数年で終了予定)

iDeCoは安定収入があり、定年まで運用期間が長い方だと十分節税の効果は実感できるでしょう。

iDeCoで資産形成をしている方ほど、それだけで十分かどうかを考えることも大切です。

iDeCoは、税制メリットを活かしながら老後資金を準備できる制度ですが、一方で原則60歳まで引き出せないことや、積立を続けても大きく資産を増やすには時間がかかることがあります。

そのため、iDeCoだけで資産形成を進めようとすると、資金の使い道に自由がききにくかったり、思ったより資産の増加スピードが遅いと感じたりすることもあります。

資産形成を考える場合は、iDeCoの活用だけでなく、今後使えるお金をどう増やしていくか、値幅を取る運用も含めて考えることが大切です。

しかし、

「iDeCoは続けているけれど、増え方が物足りない」

「老後資金だけでなく、もっと早い段階で使える資産も作りたい」

「積立以外の選択肢も考えたいが、何から始めればいいかわからない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。

株式投資での資産形成の選択肢を考えたい方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

コメントComment