世界経済インデックスファンドはバランス型の投資信託です。

日本を含む全世界の株式と債券にバランスよく投資しています。また、地域別の比率は国ごとのGDP比で配分している特異なファンドです。

世界経済インデックスファンドは、NISAの成長投資枠及びつみたて投資枠で購入可能です。

今回は、世界経済インデックスファンドの特徴を解説します。また、シニア世代のつみたて投資の活用法についてもお伝えします。

目次

世界経済インデックスファンドとは

世界経済インデックスファンドの概要

『世界経済インデックスファンド』は、三井住友トラスト・アセットマネジメントが運用する投資信託です。

投資対象資産は、全世界の株式と債券です。株式と債券の投資比率は原則50%ずつで、これ1本で全世界の株式と債券にバランスよく投資ができることが特徴です。

【基本情報】(基準日2024.2.15)

| 運用(委託)会社 | 三井住友トラスト・アセットマネジメント |

| 設定日 | 2009.01.16 |

| 償還日 | 無期限 |

| 純資産額 | 2652.77億円 |

| 基準価額 | 34,883円 |

| 商品分類 | 追加型 |

| 投資対象地域 | 内外 |

| 投資対象資産 | 複合資産(株式、債券) |

| 購入時手数料 | 3.3%(税込み)上限 |

| 信託報酬(運用管理費用) | 年率0.55%(税込み) |

| 信託財産留保額 | 0.1% |

購入時手数料は、上限3.3%の設定ですが、主要ネット証券では無料です。また、NISAのつみたて投資の場合も無料です。信託報酬は、ファンドの保有中は毎日信託財産から差し引かれるコストです。信託財産留保額は、ファンドを換金するときに信託財産から差し引かれます。

あわせて読みたい

もう迷わない!投資信託とETFの違いを徹底解説します

世界経済インデックスファンドの特色

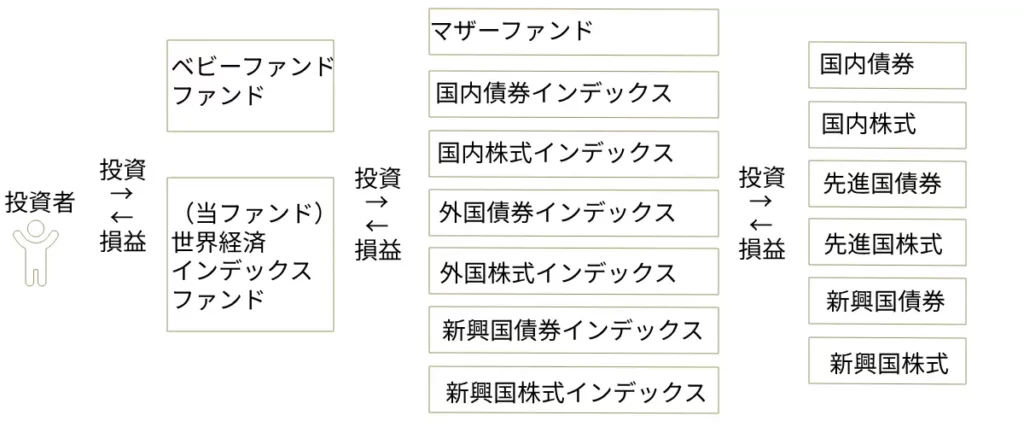

世界経済インデックスファンドは、ファミリーファンド方式で運用されています。世界経済インデックスファンドをベビーファンドとして、下記、マザーファンドを通じて全世界の株式、債券に投資を行っています。

組入比率は、地域別(日本、先進国、新興国)のGDP総額の比率を参考に決定し、年1回構成比が見直されます。

投資資産別の対象インデックスと基本組入比率は下表の通り。ただし、こちらも市場動向により組入比率の調整をする場合があります。

| 資産 | インデックス | 組入比率 | |

| 国内債券 | NOMURA-BPI総合 | 5.0% | 債券50% |

| 先進国債券 | FTSE世界国債インデックス(除く日本、円ベース) | 27.5% | |

| 新興国債券 | JPモルガン・ガバメント・インデックス・マーケッツ・グローバル・ディバーシファイド(円換算ベース) | 17.5% | |

| 国内株式 | TOPIX(配当金込み) | 5.0% | 株式50% |

| 先進国株式 | MSCIコクサイ・インデックス(配当金込み、円換算ベース) | 27.5% | |

| 新興国株式 | MSCIエマージング・マーケット・インデックス(配当金込み、円換算ベース) | 17.5% |

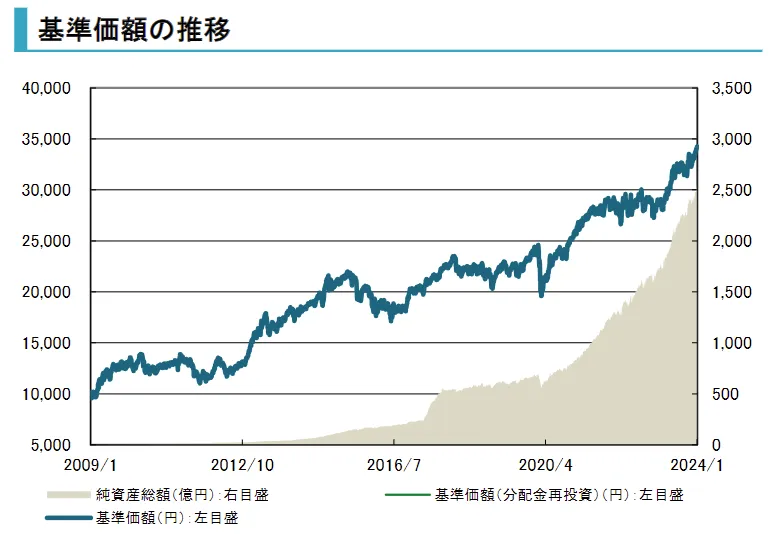

世界経済インデックスファンドの基準価額の推移と騰落率

(2024年1月31日作成)

【期間別騰落率】

| 期間 | 騰落率 |

| 1ヶ月 | 2.98% |

| 3ヶ月 | 8.68% |

| 6ヶ月 | 6.10% |

| 1年 | 19.93% |

| 3年 | 32.47% |

| 設定来 | 243.09% |

騰落率は、分配金を再投資したものとして計算した、特定の期間内の基準価額の変動を表します。

世界経済インデックスファンドのリターン

世界経済インデックスファンドのリターン(年率)は下記の通りです。

(2024年2月16日現在)

| 6ヶ月 | 1年 | 3年 | 5年 | |

| リターン(年率) | 20.60% | 21.10% | 9.64% | 9.84% |

株式と債券という反対の値動きをする資産に投資をしているため、株式のみへ投資をしているファンドと比較すればリターンは控え目で、債券のみに投資しているファンドよりは高成績な印象です。

世界経済インデックスファンドが向いている人

世界経済インデックスファンドは、全世界の株式、債券に均等に投資ができるバランス型の投資信託です。

株式のみ、債券のみに投資をしているファンドでは、値動きが一定方向に動くため、運用成果の幅が大きくなりがちです。一方、世界経済インデックスファンドは株式と債券という違う値動きをする資産に投資をしているため、リスクリターンの幅は限定的です。

そのため、株式投資のみには不安があり、債券投資だけでは物足りないという人や、安定的な収益を望む人向きのファンドと言えるでしょう。

世界経済インデックスファンドをNISAつみたて投資した場合

新NISAおさらい

NISAは投資の利益に税金がかからない制度です。

新NISAには年間360万円の非課税枠が設けられています。それぞれの非課税枠は、株式や投資信託、ETFなどに一括投資する際に利用する成長投資枠が240万円、投資信託へ積立投資をする際のつみたて投資枠が120万円です。両枠は併用可能なため、株式投資しながら積立投資をすることも可能です。

投資限度額は、利益を除いた購入額ベースで1,800万円が上限です。最速で5年(360x5=1,800)で非課税保有限度額に達しますが、非課税投資の期限は無期限であるため、いつからでも、いくらからでも自分のタイミングで投資を始めることができます。

また、売却、換金はいつでも可能で、換金すると簿価ベースで翌年に投資枠が復活し再投資が可能です。

つみたて投資でリスクを分散しよう

そもそも、投資信託は投資地域や投資資産が分散しているため、個別株へ投資するよりもリスクは低いとされています。

加えて、積立投資では、購入時期(時間)が分散されることで、よりリスクは低くなると考えられています。

積立投資では、ファンドの基準価額の変動にともない、基準価額が低いときに多くの口数を購入し、反対に高いときには少ない口数を購入します。この方法は、一括購入したときより平均取得額が抑えられる傾向があることがわかっています。

シニア世代はリスクを取り過ぎない投資が大切

50代からの投資の場合、多くは老後資金を目的とする投資でしょう。

長期運用が可能な若い世代であれば、リスクリターンの大きい投資信託でも時間が変動を吸収してくれますが、運用期間が長く取れないシニア層では、損失を挽回できないままになるケースもあり得ます。

そのため、年齢が上がるに従い、一般的にリスクリターンの大きな投資は避けたほうが良いと言われます。

世界経済インデックスファンドのような、大きなリターンが望めなくても、安定的な利益を期待できるバランス型の投資信託はシニア世代の投資先の受け皿になりそうです。

シニア世代の資産形成シミュレーション

新NISAは積立投資のみの場合、年間360万円まで投資が可能です。

シニア層がつみたて投資をする場合、いくらづつ積立てるのが適切か悩みどころです。

そこで、1,800万円を最速の5年間で積み立てた後、15年目まで保有を継続した場合と、1,800万円を15年かけて積み立てた場合とで、運用成果をシミュレーションしてみましょう。

年率平均:5%

運用期間:15年間

1)積立額:毎月30万円x5年間=1,800万円 (6年目以降は積立せず継続保有)

15年後の運用成果:3,361万円

2)積立額:毎月10万円x15年間=1,800万円

15年後の運用成果:2,670万円

期間中、平均5%で運用できた場合のシミュレーションになりますが、同じ1,800万円を運用する場合、早めに非課税枠を埋めてそのまま保有を続けるほうが有利という結果です。

NISAのつみたて投資は、分配金を元金に組み入れて運用が続きます。分配金は保有資産額に比例して膨らみますので、早く保有資産を積み上げたほうが、分配金の生む複利効果が大きくなるためです。

積立額をいくらにするか検討する際には、複利効果が運用成果に与える影響を知っておいてください。

あわせて読みたい

つみたてNISAは本当に利益が出てお得なのか?NISAについての基礎から解説

老後資金は運用を続けながら取り崩す

NISAの運用により確保した老後資金を、どのように使っていくか考えてみましょう。

一度に全額を換金することもできますが、運用を継続しながら必要額ずつ取り崩すという方法を検討してみましょう。

生活費の補填用として確保した老後資金の場合、一度に何千万円も手元に置いておく必要はありません。毎月一定額を取り崩しながら、残りの資産はNISAで継続運用をすれば、資産が目減りする速度が抑えられます。

たとえば、90歳まで生きるとして、65歳時の運用成果が上記シミュレーションの金額だとした場合、同じく平均利率5%で運用を続けられれば、25年間で毎月取り崩せる金額は次の通りです。

65歳時の資産:3,361万円

取り崩し期間:25年

毎月取り崩し可能金額:19.6万円

65歳時の資産:2,670万円

取り崩し期間:25年

毎月取り崩し可能金額:15.6万円

50代以上の方の中には、NISAに興味はあるものの、今から始めても遅いと思っている方がいるかもしれません。しかし、老後資金は一度に大金が必要ありませんので、運用しながら取り崩すことも可能です。

まとめ

世界経済インデックスファンドは、全世界の株式と債券に均等に投資をしているバランス型のファンドです。

株式のみのファンドへの投資に不安がある、もしくは債券のみのファンドでは物足りない方に向いています。

特に、シニア世代の投資は、ハイリスクハイリターンではなく、安定的な収益を得られるファンド選びが大切です。

ただ、保有資産のすべてを投資に向けるのではなく、無理のない範囲で投資を行うことも重要です。

世界経済インデックスファンドをNISAの積立投資先の候補としてみませんか。

コメントComment