老後2000万円問題や低賃金化などの問題があり、将来のお金に関して不安な方は少なくないでしょう。

そのうえ生涯未婚率が高くなりおひとりさまを選ぶ人も増えています。従来のように結婚や出産、育児をせずに独身で自分自身の描きたい未来を進めるようになった反面で、やはりお金への不安は募るばかりです。

そのような中で近年話題にのぼっている「つみたてNISA」。

この制度は毎月一定金額を積み立てて投資ができ、そのうえ一定期間が非課税になります。2024年より精度が改正され非課税期間が無期限となり、積立可能な金額が増えました。そんなお得な制度ですが、全ての人が向いているわけではありません。

女性がつみたてNISAを使うポイントについて解説します。

目次

つみたてNISAの制度とは?

つみたてNISAとは、NISAつみたて投資枠のことで、少額から積立・長期投資を支援する国の制度です。厳密に言えば、一度に多額で投資できる「NISA成長投資枠」と少額から投資できる「NISAつみたて」に分類されています。この制度では、一定額までの投資が非課税となります。

通常、投資では配当金や利益に対して20%ほどの税金がかかるため、話題になる以前から投資家から注目されていた制度でした。しかし、老後2000万円問題や低賃金化など、お金に関する不安が広がるなかで、投資家だけでなく一般人にも注目されています。なかにはNISAを通して投資に興味を持ち、投資家としてデビューする一般人も珍しくありません。

では、NISAとは、具体的にどのような制度なのでしょうか?

新NISAとは?

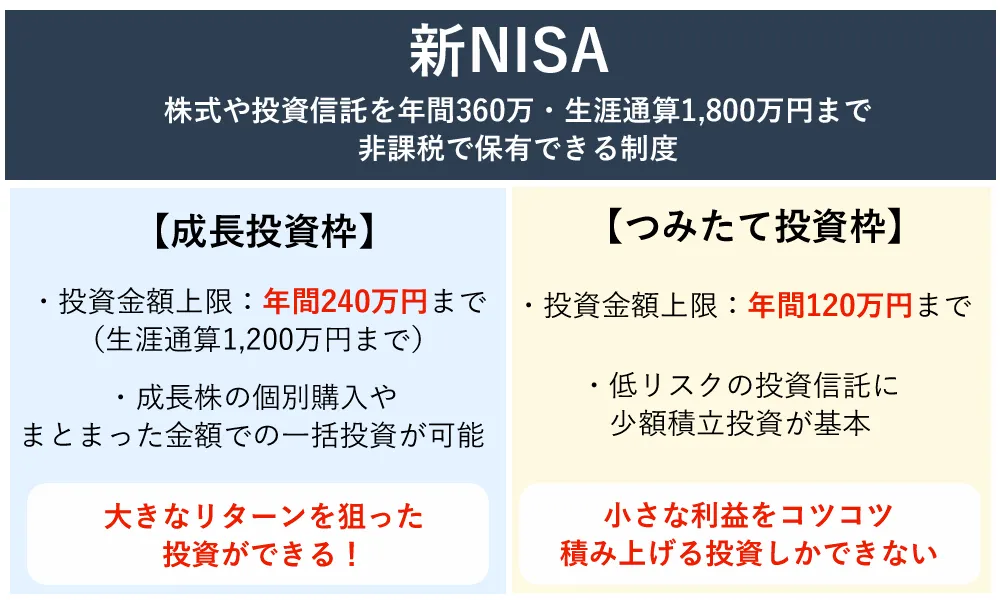

「新NISA」は、個別株への投資できる「成長投資枠」と積立投資できる「つみたて投資枠」に分類されます。また、成長投資枠とつみたて投資枠の併用が可能です。

では、成長投資枠とつみたて投資枠の違いとは何なのでしょう?成長投資枠とは、年間240万円まで増えました。株式や投資信託、ETFといった投資商品を購入できます。

また、つみたて投資枠では、現行のつみたてNISAにあたりますが、現行では年間40万円までの積立が可能だったのに対し、その3倍の120万円までとなりました。この枠では投資信託を購入できます。

| 成長投資枠・つみたて投資枠の比較表 | ||

| 特徴 | 成長投資枠 | つみたて投資枠 |

| 年間投資額の上限 | 240万円 | 120万円 |

| 生涯投資額の上限 | トータルの上限は1,800万円 | |

1,200万円 ※1,800万円のうち、1,200万円までしか利用できない | 1,800万円 ※成長投資枠を利用しない場合は満額の1,800万円をつみたて投資枠に利用できる | |

| 購入できる商品 | ・上場株式(国内・海外) | 選択肢が少ない ・投資信託 |

| 投資方法 | 自由に選べる | 積立投資のみ |

| 非課税保有期間 | 無制限 | |

この制度によって買い付けた生涯非課税限度額1,800万円までが非課税となります。そして年間投資金額の上限は360万円です。そして、限度額に達した場合であっても、購入した投資商品を売却して別の商品を購入した際も非課税枠として復活します。

というのは、すでに360万円分の投資商品を5年にわたり購入していてすでに1,800万円の生涯非課税限度額に達しており、6年目になってその一部である100万円を売却すれば、また新たに100万円分を購入できるということです。

NISAが向いている人、向いていない人の特徴は?

NISAは、岸田総理大臣の「貯蓄から投資へ」といった宣言があるように、もともと貯蓄傾向にある日本を投資国家へと変えるねらいです。今後もさらに日本が投資国家になるよう、政府は投資に対して非課税枠を増やすなど施策を打ち出すことでしょう。

ただでさえ毎年所得税や住民税で税金がかかるうえに、消費税増税の話ものぼっているので、税負担が増えていくことは間違いないでしょう。

貯金だけで老後2000万円問題を解決するには厳しいです。とはいえ、NISA制度を利用することで、長期間となるものの非課税で老後2000万円問題を解決できます。

このようにNISA制度とは、利用する側にとっても国にとってもメリットがあるのです。しかしながらその一方でNISAが向いていなかったり、メリットを受けられない人がいるのも事実。ここではNISAの恩恵を受けられる人とそうでない人の違いについて解説します。

NISAが向いている人とは?

NISAやつみたてNISAに向いている人とは、正社員などの安定した収入がある方です。とくにつみたてNISAでは毎月一定金額を投資に回す必要があるため、投資に必要なお金を毎月安定して捻出できる方が向いています。

また、長期間にわたる少額投資がつみたてNISAなので、将来まとまった資金をコツコツと積み立てたいという方に向いています。

そして、何よりもつみたてNISAの対象となっている投資信託では、購入する投資商品を間違っていなければ、購入して放っておくだけでも利益が出るため、投資初心者や本業で集中して稼ぎたい方にうってつけです。

NISAに向いていない人とは?

その一方でNISAやつみたてNISAに向いていない人もいます。とくにつみたてNISAでは、先ほどお伝えしたように毎月一定金額を投資に回す必要があるため、その資金を捻出しづらい収入が不安定な方には不向きでしょう。

また、NISAは長期間にわたる積立投資を想定した制度なので、すぐに利益を確定したい方には向いていません。専業投資家になれるレベルの方にとっては投資の醍醐味を得づらい制度といえます。しかしながらそのような方にとっての万が一の保険としてNISAを活用するのは有りでしょう。

そして、何よりもNISAやつみたてNISAに向いていない人は、投資に費やした金額が戻ってこない(元本割れ)不安がある方です。人気の投資信託を選べば余程のことでない限り元本割れすることはほぼないはずですが、数十年後にもしかすると世界経済が変わっている可能性があります。

将来の不確定要素に耐えられる自信のない方にとってはおすすめできません。

女性がNISAを利用するうえで気をつけたいこと

現在は昔に比べて女性のライフスタイルが様々あります。昔は結婚や出産、子育てがオーソドックスな女性のライフスタイルでしたが、最近では生涯独身でいたい人や趣味や仕事に打ち込みたい人など多様化してきました。では、それぞれのライフスタイルがあるなかで女性の資産形成、とりわけNISAの運用に共通して言えることはどのようなことなのでしょうか?

余力資金で行う

生涯独身でいる方にとっても結婚している方にとっても共通して言えることは、NISA制度を余力資金で行うことです。

将来のお金が不安な気持ちはわかりますが、ただでさえ投資をしていない現時点でお金に苦労しているにもかかわらず、投資資金を捻出してカツカツの予算のなかで日常生活を送るにはストレスとなってしまいます。

そのため、今は焦らずにお金に余裕が持てるようになった段階でNISAを利用しましょう。

そのためには、まず家計簿をつけて日常の出費を見直したり、副業や転職で給料を上げることがおすすめです。収入を増やすのは大変ですが、支出を減らすことは簡単です。

余計な保険に加入していたり、使わないサブスクを契約していたり、忙しいからといって自炊をせずにコンビニで済ませていませんか?日常の些細な出費を一度洗い出してみましょう。

最大の自己投資は本業の充実

これまでの世の中ではお金がないと何もできませんでした。しかし、インターネットや低コスト化が進む現代では、お金をかけずにやりたいことができるようになりました。

例えば海外旅行ではLCCによって従来よりもコストをかけずに海外に行けます。

また、YouTubeでは、教室に通わなくても知識を得られるようになりました。このようにお金が全てでは無くなってきています。

しかし、お金がないとなし得ないことがあるのも事実です。平均寿命が伸びるため健康でいられる期間が長くなり、これまでの人生よりもお金がかかるのは間違いないでしょう。

そのなかで投資で資産運用して得るお金はあくまでも資金の一部と考えたほうが良いでしょう。つまり、自分自身に必要なお金を全て投資に頼らないということです。

もしNISAを利用している証券会社が倒産してしまったら…、投資信託で利益が出なかったら…。そのようなケースもあるのです。

そのようなケースを防ぐためにも、投資とは並行して本業を充実させましょう。自分自身に投資して仕事の精度を高めて昇進したり、副業を始めたり、起業してみるのも良いでしょう。スキルアップに繋がるうえ、仕事の人脈が広がり豊かな人間関係を築けます。

お金も大切ですが、豊かな人間関係があればさらに仕事が増えたり、心の充実度も高まります。

まとめ

老後2,000万円問題や低賃金化が話題になり、女性のライフスタイルは多様化しています。そのようななかで将来のお金について悩まれている方も少なくないでしょう。そこでおすすめしたいのがNISA制度で、2024年には制度改正されてさらに便利になります。

とはいえ、最近では低コストで利用できるサービスが増え、価値観も多様になってお金が全てではなくなりました。お金だけでなく、仕事や趣味で豊かな人間関係を構築することも大切です。

つみたてNISAでは毎月安定したお金を投資に回さねばならず、資産形成を非課税でできるメリットがある反面で、デメリットがあるのも事実。ご自身がこれから先お金だけでなく何を充実させたいかをはっきり決めたうえでNISA制度を活用するのがベストです。

コメントComment