最近は、児童手当の所得制限や増税の声もあり、資産形成をしないと老後資金が足りないのでは?と危機感を感じている人も少なくないでしょう。現実的に、子育てしながらも共働きをしている30代夫婦などは、世帯収入に余裕があるので将来の備えにはピンとこないかもしれません。

しかし、20代〜30代のうちに資産形成を開始することで、複利効果を最大限活用することができます。今は少額の資金からでも投資ができるようになっており、NISAつみたて投資枠やiDeCoといった資産形成のための制度も利用できます。

この記事では、将来のために、NISA(ニーサ)やiDeCo(イデコ)といった制度をうまく使うにはどうしたら良いか?について、30代共働き夫婦に特化してご紹介します。

目次

1.30代共働き夫婦はつみたてNISAとiDeCoは併用した方が良いの?そのメリットとは?

まず、30代共働き夫婦にとって、NISAつみたて投資枠とiDeCoを併用することは非常に有益です。NISAつみたて投資枠やiDeCoで投資するための入金力の有無もありますが、夫婦それぞれでNISAつみたて投資枠とiDeCoを活用できます。

できるならば、夫婦ともどもやるのがベストです。以下に具体的なつみたてNISAとiDeCoを併用するメリットを説明します。

1-1.税制優遇が受けられる

NISAつみたて投資枠とiDeCoはどちらも税制面での優遇措置があります。NISAつみたて投資枠では、年間上限120万の投資信託への積立投資が可能です。積み立てた資金については、生涯投資額1,800万円までを無期限での非課税枠で運用できます。これにより、運用益が非課税となり、得られた利益を再投資していくことで雪だるま式に資産を増やすことができます。

一方、iDeCoは一般的な正社員の場合、掛金となる積立金額に対して税制優遇が受けられます。年間上限86万円の掛金を所得控除に充当できる(ただし、自営業といった国民年金の第一号被保険者や主婦といった第三号被保険者は掛金上限が異なる)ので、節税効果を得られます。

節税金額は、夫婦の収入に応じて異なりますが、夫婦ともに所得控除を受けることで世帯収入を減らさずに済むのは大きなメリットといえるでしょう。

1-2. 長期積立の利点を享受できる

NISAつみたて投資枠とiDeCoはどちらも長期的な積立投資を前提としています。老後資金の確保が目的なら、30代から30年間という長期の時間を活用し、投資効率を最大化することができます。

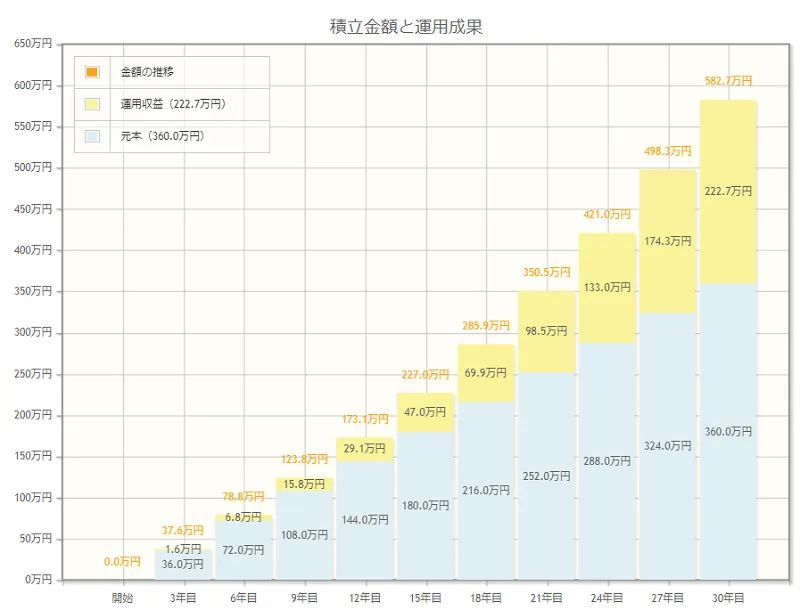

例えば、30歳から30年間、1万円ずつ積み立てて3%で運用すると、約582万円になります。

(参考:金融庁 資産運用シミュレーション)

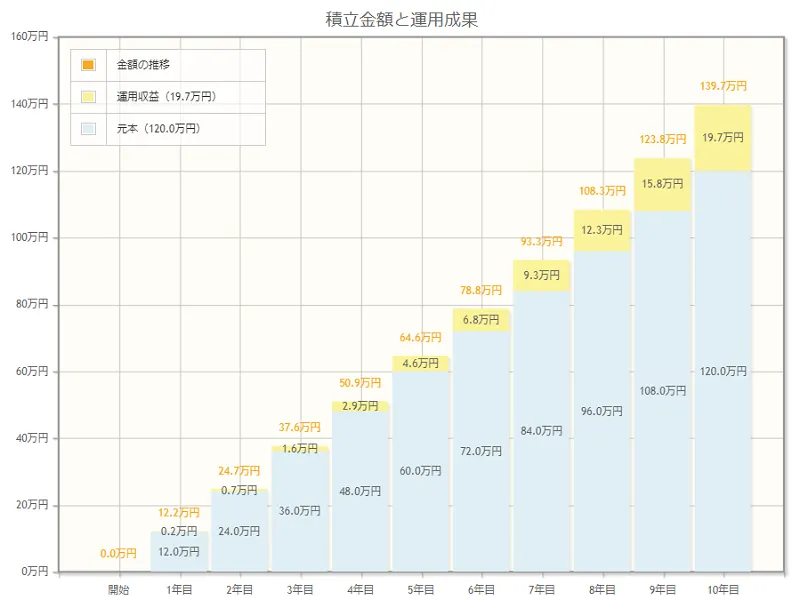

これが、50歳から10年間1万円ずつ積み立てて同じ3%での運用をすると、全体で140万円ほどにしかなりません。

(参考:金融庁 資産運用シミュレーション)

上記の30代からの月々1万円と同じリターンを得たかったら、50歳から月々5万円を積み立てなければいけません。早く始めれば始めるほど、大きな利益を得られる可能性があります。

1-3. リスク分散とポートフォリオの多様化

NISAつみたて投資枠とiDeCoの併用によって、資産のリスク分散も実現します。

NISAつみたて投資枠で投資できる対象は、金融庁が設定した低リスクで運用できるインデックスファンドが中心です。一方、iDeCoでは、預貯金・国内外の債券や国内外の株式などさまざまな金融商品をメインとする投資信託の中から投資対象を選べます。

夫婦2人でそれぞれやることになれば、つみたてNISA×2口座、iDeCo×2口座を保有できます。つみたてNISAは海外株式中心の投資信託で運用し、iDeCoでは保守的に国内債券中心の投資信託で運用するといったポートフォリオを構築でき、リスクをコントロールしながら資産運用できる利点があります。

2. NISAつみたて投資枠とiDeCo併用のポイント

30代共働き夫婦であれば、つみたてNISAとiDeCoを夫婦2名義分活用するのがおすすめです。ただし、つみたてNISAとiDeCoの併用を考える際には、以下のポイントに注意する必要があります。

2-1.NISAとiDeCoは制度設計の目的が異なる

まず、一般NISAは、「家計の安定的な資産形成の支援」と「成長資金の供給」を目的として制度設計がなされています。したがって、20代〜30代が投資によって安定的な資産の構築ができるよう、長期的な運用を想定してつくられました。

一方、iDeCoは将来の年金受給額の増加や老後資金の確保を目指すための制度設計となっています。あくまでの年金の一種であり、国民年金保険料を納付していないと利用ができないといった特性もあります。

2-2. 売却や停止を検討するならNISAつみたて投資枠を優先

NISAつみたて投資枠は、NISA口座を証券会社で持つことになります。つみたてNISA口座枠は、年間40万円を上限として、最大20年間の非課税枠が設定されているものです。つまり、最大800万円の資産を非課税で運用できることになります。しかし、上限が年間40万円に設定されているだけなので、必ずしも毎年40万円と投資に回さなければいけないわけではありません。

1年目は10万円だけ、2年目は20万円、3年目はまた10万円だけ金融商品を保有するといったその時々に応じて投資金額をコントロールできます。また、つみたてNISAの利点として、途中で購入した投資信託を売却することが可能です。売却の際の利益も非課税なので売却益を最大限受け取ることができます。

教育費や車の購入代、住居購入など、お金のかかるイベントが控えている30代共働き夫婦にとってまとまった資金が必要になることは往々にして起こりえます。そのため、もし将来的に投資に回した資金を現金化する必要性がある場合は、つみたてNISAを優先するのがおすすめです。

iDeCoは一度口座開設すると、原則口座解約することができません。掛金の拠出を停止することはできますが、口座管理費用はかかり続けるので注意が必要です。一定の資金拘束があることを念頭に、iDeCoは計画的に利用するのが良いでしょう。

2-3. 節税や老後資金の確保が優先事項ならiDeCo中心に

iDeCoは一度掛金を拠出すると、年金として受け取る段階になるまで資金を引き出せないものです。自由に使えないという意味ではデメリットかもしれませんが、老後資金を作るという意味では、強制力がある点がメリットでもある制度です。

掛金に拠出した金額はすべて所得控除の恩恵を受けることができます。掛金は最低月5000円からで、第二号被保険者は月額2.3万円が掛金上限となっています。

最大年間86万円を所得税控除に充当することができ、夫婦2人であれば、86万円×2=172万円を所得から控除される金額になります。サラリーマンにできる節税は少ないので、夫婦共働きで正社員であれば、ぜひiDeCoで節税したいところです。

また、自営業であれば、月額最大6.8万円まで掛金を拠出できます。退職金が出ない人でも自分で退職金を用意できるように設計されています。早期の資金ニーズには対応しづらいiDeCoですが、将来的に必要となる老後資金などを用意するためには存分に活用したいところです。

iDeCoの基本を押さえる関連記事→老後資金を作るならiDeCo(イデコ)の活用を!拠出限度額など最新情報を紹介

3.具体的なNISAつみたて投資枠とiDeCoの併用シミュレーション

では、実際にNISAつみたて投資枠とiDeCoをどのように併用すれば良いのか、以下に具体例を挙げて説明します。

3-1. 併用のメリットと併用すべき理由

NISAつみたて投資枠とiDeCoを夫婦2人で併用することには以下のようなメリットがあります。

・iDeCoで、月額2.3万円を掛金にすることで、年間86万円×2=172万円を控除金額にできる。(30年間で172万円×30年間=5160万円を控除金額にできる。)

・iDeCoで老後資金を確保しつつ、つみたてNISAで資産形成することで余裕のある生活を実現できる。(子どもの教育費などが想定以上にかかってもつみたてNISAの一部を充てることができる。)

・iDeCoとつみたてNISAそれぞれで異なる金融商品を保有することで、リスクを分散できる。(自分たちのリスク許容度に応じた金融商品を保有しやすい。)

資産形成において節税効果と投資の非課税枠を活用できるのは大きなアドバンテージです。夫婦2人であれば、2名義分世帯で資産運用できるので、自分たちに必要な資産形成を確実に行うことができるので併用できるなら併用するのが得策です。

3-2. 投資資金の配分と運用のポイント

ただし、NISAつみたて投資枠とiDeCoの併用には、いくつかの注意点があります。特に夫婦のライフスタイルや目標に応じて柔軟に投資方針などを変えていくことも必要です。

例えば、順調に2人とも昇進して給与もあがることもあれば、子どもが生まれて妻が仕事をやめたり、時短社員になることで投資への入金額が下がる可能性もあります。まずは、ある程度不測の事態を想定して、無理のない投資金額を設定しましょう。特にiDeCoは一度口座開設すると原則解約できないので毎月5000円を最低限掛金として拠出し続けられるか?を考慮してから利用を検討しましょう。また、つみたてNISAとiDeCoの投資資金をどのように配分するかも重要です。

例えば、夫婦2人であれば、年収から一定の割合を投資資金に設定します。その投資資金のうち、まずはNISAつみたて投資枠に充て、NISAつみたて投資枠の年間上限額を超える分に関してはiDeCoに投資する方法があります。例として、夫の年収が500万円、妻の年収が300万円の世帯で考えてみます。

世帯収入全体が800万円、その20%の160万円を投資に回せるとしましょう。夫が100万円、妻が60万円を投資するとなれば、まずNISAつみたての40万円をそれぞれ投資するとします。

毎月約3.3万円を投資信託に自動積立するようにしておけば、ドルコスト平均法に基づいてリスクを軽減しながら資産を積み立てていくことができます。夫は残り60万円、妻は20万円をiDeCoに回すことになります。月額でいうと、夫は月々5万円、妻は月々1.5万円ほどを掛金にできます。

自分たちの生活を守りつつ、無理のない範囲でやることが資産形成においては重要です。投資についても予算を決めて取り組むことで、堅実に資産を増やすことができるでしょう。

4. まとめ

30代共働き夫婦は、一見余裕がある世帯ですが、これから子どもの教育費などがかかる時期です。同時に仕事でのスキルアップのため、自己投資など自分にお金をかけたい時期も重なります。生活費を含め、日々に必要な費用を差し引くと、投資に回せるお金は限られます。

したがって、子育てもしながら、安定した資産形成をするには、NISAつみたて投資枠やiDeCoといった制度の併用が、将来の備えに不可欠であるといえます。夫婦で協力してつみたてNISAやiDeCoを併用していけば、安定的に余裕のある老後のための資金を作ることは夢ではありません。

上手に現行の制度を利用し、賢く資産形成をしていきましょう。

コメントComment