投資信託を始めてみたものの、思ったより利益が出ていないと「このまま続けて本当に儲かるのか」といった不安を感じる方もいるでしょう。

結論として、長期投資は15〜20年以上続ければ元本割れリスクが大きく下がり、利益を出せる可能性が高い投資手法です(金融庁データより)。

本記事では長期投資が「儲からない」と感じる原因と、今日からできる6つの対処法を解説します。

長期投資のメリットも紹介しているので、自信のある投資スタイルで資産を積み上げるための参考にしてみてください。

【結論】長期投資は儲からないのか?

投資信託を長期で運用し続けた場合、15〜20年後には利益を出せる可能性があります。金融庁のデータによると、国内外の株式と債券に20年間積立投資をしたケースでは、元本割れを起こした例はありませんでした。

ただし、これはあくまで過去のデータに基づくものであり「長期投資なら必ず儲かる」という保証はありません。それでも、長期投資は時間を味方につけてリスクを分散できる投資手法です。

無理のない金額でコツコツ積立を続ければ、利益を得られる可能性が高いでしょう。

参照元:金融庁|早わかりがイドブック

関連記事

株式投資では儲からない?失敗事例から学ぶ儲かる法則とは

長期投資は儲からないと感じる4つの理由

長期投資が儲からないと感じるおもな理由は、以下の4つです。

投資初心者がつまずく共通パターンを理解し、一度自分の投資方法を見直してみてください。

短期間で大きな利益が出ないから

本来、投資信託の運用期間は長期(10〜15年以上)が前提です。

個別株より値動きが少ないため、短い期間では大きな利益を狙えません。

とくに、投資を始めた直後は、相場の下落局面に当たったり、複利効果が働いていないことにより、利益を実感しにくい場面が多いでしょう。

分散投資が十分にできていないから

投資先が特定の企業や業界(セクター)に偏っていると、長期投資でも利益を狙いにくいです。たとえば、1社の株式だけに投資している場合、その企業の業績不振によるダメージをダイレクトに受けてしまいます。

トレンドによって資産が大きく減少する可能性があるので、投資先が偏っていると「儲からない」と感じるかもしれません。

急な値下がりに耐えられず売ってしまうから

長期投資が思うように進まない原因のひとつが、下落局面での売却です。

たとえば、100万円で購入した投資信託が80万円まで下落した場合、不安になって売却する方が多く存在します。

しかし、株式市場の下落は一時的である場合も多く、のちに110万円まで回復することもあります。

市場の急落時に含み損に耐えられず売却してしまうケースは少なくありません。しかし、価格が回復して利益が出る前に手放すことになり「長期投資は儲からない」と感じてしまうのです

手数料(コスト)の高い商品を選んでいるから

長期投資でなかなか利益が出ないときは、コストの高い商品を選んでいる可能性があります。

投資信託の運用には「信託報酬」という手数料が発生し続けるため、運用期間が長くなるほど影響が大きくなるからです。

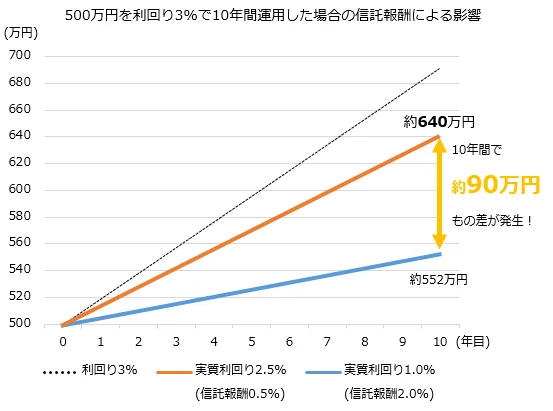

たとえば、500万円を利回り3%で10年間運用した場合、信託報酬が0.5%と2.0%では約90万円もの差が出てしまいます。

| 信託報酬 | 10年後の資産額(税引前) | コスト差 |

| 0.5% | 約632万円 | ― |

| 1.0% | 約600万円 | 約32万円 |

| 2.0% | 約542万円 | 約90万円 |

たった数%でも長期になると利益の多くが削られてしまうので、商品選びのときには信託報酬をチェックすべきです。

関連記事

投資信託で損ばかりしている理由は?対処法や予防法、銘柄選びのポイントを解説

長期投資の3つのメリット

長期投資のメリットとして、以下の3つが挙げられます。

それぞれ見ていきましょう。

複利効果で雪だるま式に資産を増やせる

長期投資では、利益がさらなる利益を生む「複利」の力を活かせます。

複利とは、運用で得た利益を再投資することで、元本だけでなく利益に対しても利益がつく仕組みです。

運用期間が長くなるほど、雪だるまが転がるように資産の増加ペースが加速していきます。

たとえば、毎月3万円を年率5%で20年間積み立てた場合、元本720万円が複利効果で約1,233万円まで成長します(税引前・手数料考慮前)。

※年率5%は、過去20年間の全世界株式インデックスの平均リターンを参考にした数値です。(参考:金融庁|つみたてシミュレーター)

時間をかけるほど複利効果で利益を増やせるのが、長期投資が資産形成に向いている理由のひとつです。

時間を味方につけてリスク分散ができる

長期の積立投資では「ドルコスト平均法」によって、価格変動による損失リスクを抑えられます。

ドルコスト平均法とは、毎月決まった金額で投資し続けることで、購入単価を平均化させる手法です。

「高いときに少なく買う」「安いときに多く買う」が自動化され、一度に高値で買ってしまうリスクを軽減できます。

時間をかけて分散投資することで、短期的な値動きに左右されにくくなるのが長期投資の強みです。

日々の値動きにもストレスを感じにくくなる

長期投資では将来の成長を前提に淡々と積み立てていくため、日々の価格変動を気にしません。一方、短期トレードでは株価を頻繁にチェックする必要があり、一喜一憂してしまいがちです。

長期投資では一時的な下落も想定内の動きとして冷静に受け止められます。精神的ストレスが少なく、仕事や趣味とも両立しやすいのが長期投資のメリットです。

関連記事

長期的に行う株式投資のメリットとは?短期的な株取引との違いも紹介

長期投資で儲からないときの6つの対処法

長期投資で儲からないときの対処法を6つ紹介します。

- 保有商品のコストを見直す

- 感情に左右されず積立を続ける

- 投資の目的と期間を見直す|最低10年以上

- ポートフォリオのバランスを確認する

- 税制優遇制度をフル活用する|NISA、iDeCo

- 短期投資への切り替えは慎重に判断する

上記を参考にしながら「自分が儲からない原因」を改善し、老後やライフイベントに必要な資産を積み上げていきましょう。

保有商品のコストを見直す

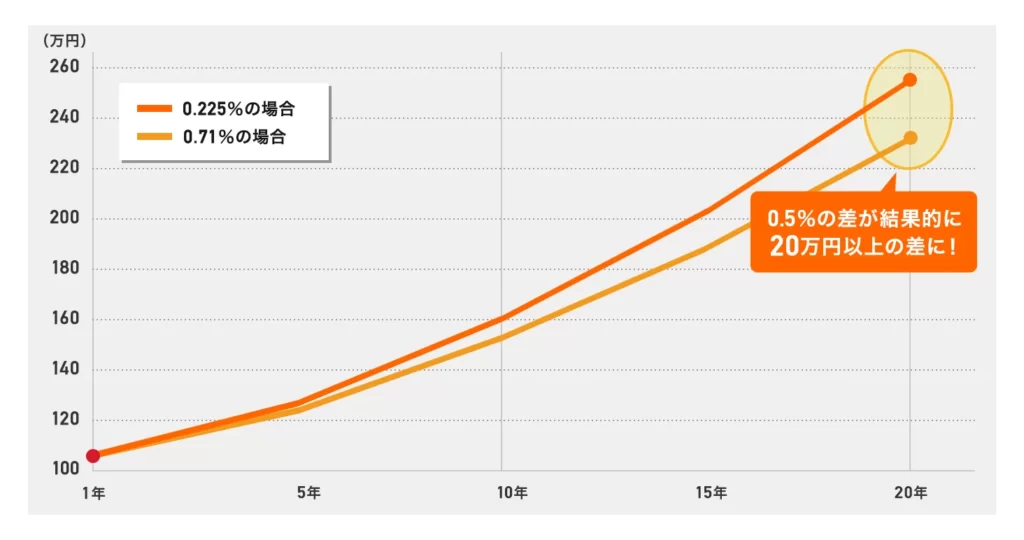

長期投資で儲からないと感じる場合、保有商品のコストを見直しましょう。たとえば、100万円を年5%で運用した場合、信託報酬が年0.5%違うと、20年間で20万円以上の差※が生じます。※以下参照

投資信託の信託報酬の目安としては、0.1〜0.5%以下です。代表的な低コスト商品としては、eMAXIS Slim 全世界株式(信託報酬: 年0.05775%)や、SBI・V・S&P500(信託報酬: 年0.0938%)などがあります。

「なかなか利益が出ない…」と感じるときは、一度自分が運用している商品の運用コストを見直してみてください。

感情に左右されず積立を続ける

「今は相場がいいから、多めに買い増しておこう」

「急な暴落に耐えられないので売ってしまおうか…」

上記のような感情的な売買を繰り返すと、値上がり時に買って値下がり時に売るという、典型的な失敗パターンに陥りやすいです。

そのため、余剰資金内で毎月一定額の積立を淡々と続けましょう。

相場が上がっても下がっても同じペースで買い続けることで、ドルコスト平均法の効果を最大限に活かせます。

感情に左右されず、決めたルール通りに継続することが長期投資で利益を出すコツです。

投資の目的と期間を見直す|最低10年以上

長期投資でなかなか成果が出ないときは、投資期間の設定を見直しましょう。

長期投資は短期間で利益を狙う手法ではなく、最低でも10〜15年の継続を前提に成果を積み上げていく手法です。

2〜3年で成果が出ないからといって「失敗した」と判断するのは早すぎます。

「いつまでに、何のために、いくら必要か」を明確にし、その期間が10年以上あるなら、目先の値動きを気にせず積立を続けましょう。

期間を正しく設定することで、短期的な値動きに惑わされず、長期投資を継続しやすくなります。

ポートフォリオのバランスを確認する|リバランス

リバランスとは、自分のポートフォリオ(保有している金融商品の組み合わせ)内の「株式・債券・投資信託などの比率」を定期的に見直し、当初の配分に戻すことです。

長期投資で成果を安定させるには、定期的なリバランスが欠かせません。

時間の経過とともに値動きの差が生じ、当初想定していた資産配分が崩れてしまうからです。

たとえば、当初「株式50%:債券50%」で始めたとしても、株式だけが好調だと気づかないうちに「株式75%:債券25%」のようにバランスが崩れます。

この場合、株式の一部を売却して債券を買い増し、元の「50%:50%」に戻すのがリバランスです。

年1回程度は自分のポートフォリオ内を確認し、資産配分が大きく偏っていないかチェックしてみてください。

税制優遇制度をフル活用する|NISA、iDeCo

長期投資で利益を最大化するには、NISAやiDeCoを活用しましょう。通常、投資で得た利益には約20%の税金がかかりますが、税制優遇制度を使えば税金が発生しません。

- NISA(つみたて投資枠/成長投資枠):運用益が非課税

- iDeCo(イデコ):運用益が非課税 + 掛金が所得控除の対象

たとえば、100万円の利益が出た場合、通常は約20万円が税金で引かれますが、NISAやiDeCoなら100万円がそのまま手元に残ります。

短期投資への切り替えは慎重に判断する

長期投資が合わないと感じても、すぐに短期投資へ切り替えるのはおすすめできません。

短期投資は「いつ買っていつ売るか」のタイミング判断が求められ、毎日の値動きをチェックする時間と精神的な負担が大きいからです。

たとえば、短期投資で値動きの激しい銘柄を買った場合、数日で10〜20%の損失が出ることも珍しくありません。

まずは、ここまで紹介した5つの対処法を実践し、本当に儲からない原因を探りましょう。

それでも改善しない場合は、自分の運用目的や期間に合った投資手法なのか、ファイナンシャルプランナーなどの専門家への相談をおすすめします。

長期投資に関するよくある質問

長期投資に関するよくある質問に回答します。

それぞれ見ていきましょう。

長期投資だとなぜ安定する?

長期投資が安定するおもな理由は、一時的な暴落や急騰の影響が薄まるからです。

株式市場は短期的には大きく上下しますが、10年、20年と長期で見ると、経済成長に伴って右肩上がりになる傾向があります。

また、ドルコスト平均法で毎月一定額を積み立てることで「平均購入単価」を平準化でき、短期的な値動きに左右されにくくなります。

長期投資とは何年以上のこと?

長期投資に何年以上という明確なルールはありません。ただ、一般的には「15〜20年以上」の運用を長期投資と呼ぶことが多いです。

老後資金や住宅購入など、必要な時期から逆算して、最低10年以上の期間がある場合に長期投資が向いています。

長期投資で失敗する人の特徴は?

長期投資で失敗する人には、以下のような共通した特徴があります。

- 分散投資をせず、特定の銘柄や業種に偏っている

- 短期的な値動きに一喜一憂し、感情的に売買してしまう

- 手数料の高い商品を選んでしまい、コストで利益が目減りする

- 目的や期間を決めずに始め、2〜3年で成果が出ないと諦めてしまう

長期投資は時間をかけて育てるのが前提なので、短期的な判断で動いてしまう人ほど失敗しやすいでしょう。

まとめ

「長期投資=必ず儲かる」ではありませんが、正しい方法で続ければ利益を狙いやすい投資手法です。

短期間では利益が実感しにくく、相場の下落や手数料の影響で「儲からない」と感じる場面もありますが、多くは投資期間の短さや方法のズレが原因です。

もし長期投資でなかなか成果が出ない場合は、以下のポイントを見直してみましょう。

- 保有商品のコストを見直す

- 感情に左右されず積立を続ける

- 投資の目的と期間を見直す|最低10年以上

- ポートフォリオのバランスを確認する|リバランス

- 税制優遇制度をフル活用する|NISA、iDeCo

老後資金やライフイベントに向けた資産形成を進めるためにも、投資の勉強を続けながら、納得のいく形で長期投資に取り組んでいきましょう。

※本記事は特定の金融商品の売買を推奨するものではありません。

※投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いいたします。

※記載のデータは過去の実績に基づくものであり、将来の運用成果を保証するものではありません。

※シミュレーション結果は一定の前提条件に基づく試算であり、実際の運用結果は異なる場合があります。

コメントComment