「老後の安全な資産運用はどのようなものがあるのかな……」老後の資産運用を考えているけど、なかなか一歩を踏みだせていない方も多いのではないでしょうか。

資産運用がうまくいけば、現在ある資産をより増やすことも可能でしょう。

しかし、失敗すれば今まで貯蓄している資産をすべて無くすことに繋がりかねないので、不安になりますよね。

本記事では、老後の安全な資産運用の紹介と運用する際の注意点について解説しています。

老後の資産運用について不安を抱えている方は、最後まで読んでみてください。

目次

老後の安全な資産運用|おすすめ5選

ここでは、老後の安全な資産運用に関して5つ紹介します。

1.投資信託

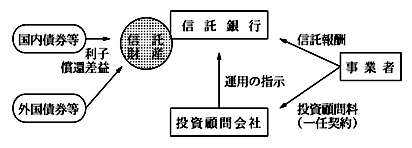

投資信託は少額からはじめられるうえに、運用自体を専門のプロに任せられるため、投資知識があまりない方でも無理なく続けられます。

また、投資信託は株式や債券などに分散投資する仕組みになっており、一つの資産に偏らずリスクを抑えながら運用できるのが特徴です。

出典:外債運用をしている投資信託の信託報酬、投資顧問料の取扱い|国税庁

しかし、短期間で大きな利益を狙うものではないため、投資信託をおこなう場合は長期的な視点でコツコツ積み立てることが大切です。

2.貯蓄型保険

「老後にお金が足りるのか不安……」そんな方におすすめなのが貯蓄型保険です。貯蓄型保険は、毎月決まった金額を積み立てるだけで計画的に資産を増やせます。

貯蓄型保険には、以下のような種類があります。

| 保険の種類 | 特徴 |

|---|---|

| 終身保険 | 一生涯の死亡保障が続く |

| 養老保険 | 一定期間の保障を提供し、満期時に死亡保険金と同額の満期保険金を受け取れる |

| 学資保険 | 子どもの教育資金を計画的に準備できる |

| 個人年金保険 | 契約時に定めた年齢から年金を受け取れる |

貯蓄型保険は、上記のように求めている内容により異なります。

また、貯蓄型保険であれば急な出費が発生した場合、解約返戻金として現金化も可能なので老後に向けた安全な資産運用の一つといえるでしょう。

3.退職金定期預金プラン

退職金定期預金は、老後に向けて安全にお金を増やしたい方に人気の資産運用の一つです

たとえば、三井住友信託銀行の場合だと、3か月間だけ年2%以上の高金利がつくプランもあります。

しかし、期間が過ぎると普通の低金利に戻るので、思ったほど資産が増えないと感じるでしょう。

また、銀行によっては投資信託や保険に加入しないと利用できないサービスもあり、手数料がかかる場合もあります。そのため、事前に条件や費用をしっかり確認しておくことが大切です。

4.個人向け国債

個人向け国債は元本が保証されているため、安全に老後に向けた資産を運用したい方に適しています。預金よりも利回りが期待でき、国が発行するため信頼性が高い特徴があります。

個人向け国債の種類は「固定3年」「固定5年」「変動10年」の3つがあり、とくに変動10年型は金利が定期的に見直されるため、インフレ時の対策にもつながるでしょう。

出典:個人向け国債|財務省

最低1万円からはじめられて、1年後には解約もできるため、安心して取り組みやすい資産運用の一つです。

5.新NISA(ニーサ)・iDeCo(イデコ)

新NISA(ニーサ)とiDeCo(イデコ)は、税制優遇を活用しながら資産を増やせる制度です。簡潔に説明すると、新NISA(ニーサ)は運用益が非課税で資金を自由に引きだせます。

出典:NISAを知る|金融庁

このように新NISA(ニーサ)は使い勝手がよく、ライフプランの変化に対応しやすいのが特徴です。

一方、iDeCo(イデコ)は掛金が所得控除の対象になり、節税しながら老後資金を準備できます。

iDeCo(イデコ)は原則60歳まで資産を引きだせませんが、年金のように受け取れる仕組みがあります。

どちらも長期運用に向いており、老後の資産を準備する手段として有効です。

老後資産を大きく増やせる可能性がある2つの資産運用

老後資産を大きく増やせる可能性がある資産運用には、以下のようなものがあります。

それぞれみてみましょう。

株式投資

株式投資は株価の値上がり益(キャピタルゲイン)や配当金(インカムゲイン)を得られるため、銀行預金より高いリターンが期待できます。さらに、株主優待を活用すれば、食品や日用品の割引などの特典もあります。

長期運用では年平均5〜7%のリターンが見込めるケースもあり、配当金を年金にプラスして資産を増やすことも可能です。ただし、価格変動のリスクがあるため、少額からはじめてリスクを分散させましょう。

不動産投資

不動産投資は物件を購入し賃貸にだせば、毎月安定した収入が見込めます。また、価値があがれば売却益も期待できるでしょう。

しかし、空室リスクや修繕費の負担には注意が必要で、需要の少ないエリアでは入居者が決まりにくく、家賃収入が途絶える可能性があります。

また、築年数が古くなると修繕費が増え、利益が減るケースもあります。不動産投資を成功させるには駅近や需要の高いエリアの物件を選び、資金計画を立てるのが重要です。

やってはいけない老後の資産運用|5選

やってはいけない老後の資産運用に関して、以下5つを紹介します。

1.不自然に利回りの高い投資

「年利〇〇%保証できる」「年利〇〇%以上は確実、など、異常に高い利回りを提示している投資は危険です。実際、金融庁からも以下のような「甘い言葉に注意してください」と注意喚起がされています。

上場確実ですので、必ず儲かります! 元本も保証します!

△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。

被害を回復してあげます。その代わり、別の商品(□□社の株式・社債など)を買ってください。

郵便や宅配便等で現金を送付してください。

金融庁(その他公的機関名)の者ですが・・・・

投資の基本としてリターンが高いほどリスクを伴います。そのため「安全で高利回り」を強調する投資案件は、詐欺や元本割れのリスクが高い傾向があるので注意しておきましょう。

2.手数料負けする金融商品

老後資産を運用する際、手数料が高すぎる金融商品は避けるのが無難です。

購入時手数料や運用管理費(信託報酬)、売却時手数料がかかる商品では利益がでる場合でも手数料負けします。

たとえば、年3.0%の手数料がかかる投資商品で運用益が2.5%だった場合、実質マイナス0.5%になり手数料負けしてしまいます。また、販売会社が利益を優先し、手数料の高い商品をすすめる場合もあるため注意が必要です。

3.退職金の一括投資

退職金の一括投資はリスクが高すぎるため、よほどのことがない限り避けるようにしましょう。実際に金融庁も「退職金運用の重要性を認識する必要がある」と述べられています。

リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。

退職金は老後の生活を支える大切な資金です。投資商品を勧めてくる営業担当者の話を鵜呑みにせず、複数の専門家に相談したうえで慎重に運用しましょう。

4.たこ足ファンドへの投資

たこ足ファンドへの投資は表面的には毎月お金が入ってくるようにみえても、実は自分のお金が削られているだけで、安全な資産運用とはいえません。

タコ足配当とは、企業が原資となる十分な利益がないにもかかわらず、過分な配当金を出すことをいいます。見た目には配当金が高いため魅力的に感じられますが、実際は資産を売却したり、積立金を取り崩したりして配当金に回しているだけで、業績や財務状況に難点がある可能性があります。

このようにたこ足ファンドは運用で利益がでていないのに、投資家に毎月分配金を支払っている投資を指します。

簡単に例えると貯金箱から毎月自分でお金を取りだして「もらった気分」になっているようなものです。

このため、大切な資金を守るには「中身のみえない投資ファンド」を避けて適切な投資商品を選ぶようにしてみてください。

5.節税効果のみ目的にしている投資

節税効果を強調する投資商品には、注意が必要です。本来の目的は資産を増やすことであり、税金が減っても利益がでなければ意味がありません。

実際、節税型の投資には手数料が高いものや、元本割れのリスクがあるものが多く存在します。投資商品を選ぶ際は節税効果だけにとらわれず、手数料や運用益を総合的に判断し、リターンが期待できる投資商品を購入しましょう。

老後の資産運用で失敗しない3つのポイント

ここでは、老後の資産運用で失敗しない3つのポイントを紹介します。

資産運用の目的を明確にする

資産運用を成功させるには、目的を明確にすることが重要です。漠然とお金を増やそうとすると必要以上のリスクを取ってしまい、損失につながります。

たとえば「老後資金を一気に増やしたい」と考え、ハイリスクな投資に手をだしてしまうと、資産を大きく減らしてしまうでしょう。

一方「年金不足分を補うために月3万円の配当収入を目指す」といった具体的な目標を持つとで、適切な資産運用方法が選べます。

老後の資産運用では「いつまでにいくら必要か」を明確にしたうえで、資産運用してみてください。

全財産を投資に回さない

老後資金のすべてを投資に回すのは危険です。資産運用の失敗で生活資金をすべて失えば、取り返しがつきません。たとえば、2008年のリーマンショック時には多くの投資家が短期間で資産を半減させました。

このように元本保証のない投資に全額を投入すると、同じ状況に陥るリスクがあります。そのため、投資する際は最低でも自分に必要な現金を数年分確保したうえで投資していきましょう。

投資対象を分散させる

資産運用で失敗しないためには、投資対象を分散するのが大切です。一つの資産に集中すると値下がり時の影響が大きく、老後資金が大幅に減るリスクがあります。

老後の資産を守るためには「株・債券・現金・不動産」などにバランスよく配分し、リスクを分散してください。

老後の安全な資産運用に関するよくある質問

老後の安全な資産運用に関するよくある質問を4つ紹介します。

- 定年後の資産運用ランキングは?

- 60代で資産運用に失敗する理由は?

- 60代の資産運用に関するポートフォリオは?

- 60代で投資をしている人はどれくらいの割合ですか?

定年後の資産運用ランキングは?

定年後の資産運用ランキングは、単身世帯と二人以上世帯で次のようになっています。

【単身世帯】

| 順位 | 70代の保有率 |

|---|---|

| 1位 | 預貯金(98.1%) |

| 2位 | 株式(33.5%) |

| 3位 | 積立型保険商品(30.4%) |

| 4位 | 投資信託(24.7%) |

| 5位 | 個人年金保険(13.4%) |

参照元:家計の金融行動に関する世論調査[単身世帯調査]|金融広報中央委員会>

【二人以上世帯】

| 順位 | 70代の保有率 |

|---|---|

| 1位 | 預貯金(98.0%) |

| 2位 | 株式(39.1%) |

| 3位 | 積立型保険商品(38.1%) |

| 4位 | 投資信託(26.8%) |

| 5位 | 個人年金保険(17.5%) |

参照元:家計の金融行動に関する世論調査[二人以上世帯調査]|金融広報中央委員会

一昔前に比べると株式投資の割合も増えていますが、まだまだ預貯金で備えている方が大半を占めます。

60代で資産運用に失敗する理由は?

60代で資産運用に失敗する主な理由は、次のとおりです。

【失敗する理由】

- 老後生活が間近で運用期間が短い

- 生活費や急な出費用の予備資金まで投資に回している

- 投資以上の損失を引き起こす高リスク商品を選んでいる

- ローン返済の負担が大きい など

60代以降に資産運用で失敗してしまうと、失敗を巻き返すのが現実的に難しくなります。できる限り早い段階から、適切な資産運用を心がけましょう。

60代の資産運用に関するポートフォリオは?

60代の資産運用では安定的な運用を心がけ、保有資産を減らさないことが大切です。そのため預貯金や債券、保険などの資産をバランスよく組み入れるのがよいでしょう。

60代で投資をしている人はどれくらいの割合ですか?

60代で投資をしている方の割合は、運用資産の割合や投資信託の保有割合などによって異なります。

金融広報中央委員会の調査データによると、株式を保有している方が33.7%、投資信託を保有している人が27.0%と高い割合を示しています。

| 金融資産の種類 | 60代が保有している割合 |

|---|---|

| 株式 | 33.7% |

| 債券 | 9.6% |

| 投資信託 (MRF、MMF、REITなどを含む) | 27.0% |

| デリバティブ | 6.3% |

まとめ

老後の安全な資産運用をするには、自分自身に合った最適な資産運用方法を身につける必要があります。

やってはいけない老後の資産運用を理解したうえで、老後に向けた最適な資産運用を実践してみましょう。

とはいえ「やはり一人で資産運用をしていくのは不安だな……」このように思う方も多いはずです。

弊社では月あたり3,000円(3か月9,000円)の会費で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

老後の資産運用にお悩みの方はお気軽にご相談ください。

コメントComment