「iDeCoをはじめると、実際どれくらい税金が戻ってくるの?」「自分の年収ならいくら節税できるの?」と気になる方も多いのではないでしょうか。

iDeCoは「節税できる制度」と聞いても、実際にいくらお得になるのかはイメージしづらいですよね。

そこで本記事では年収300万円・600万円・1,000万円のケース別に、iDeCoの節税効果をわかりやすくシミュレーションしました。

また、実際の掛金上限額や控除を受け取るまでの流れも職業別にあわせて解説します。

これからiDeCoをはじめるか迷っている方も「自分はいくら得できるのか」具体的な数字でイメージできるようになりますので、最後まで読んでみてください。

目次

【年収別】

iDeCoの節税効果シミュレーション|300万・600万・1,000万

ここでは「35歳の会社員が60歳までの25年間、月2万円もしくは月5,000円を継続して積み立てた場合」を想定し、年収別にどれくらいの節税効果があるのかをシミュレーション(※)しました。

- 年収300万円|月2万円で節税額は約3.6万円・月5,000円で節税額は約9,000円

- 年収600万円|月2万円で節税額は約4.8万円・月5,000円で節税額は約1.2万円

- 年収1,000万円|月2万円で節税額は約7.2万円・月5,000円で節税額は約1.8万円

それぞれ詳しくみてみましょう。

(※)本試算は、給与所得控除・社会保険料控除・配偶者控除や扶養控除等などの条件を一定としたモデルケースです。個人の課税所得や控除額によって実際の節税額は異なります。

(※)2025年時点の税制に基づき試算しており、将来の法改正等により数値や上限額が変動する可能性があります。

(※)税制や掛金上限は25年間変わらず、拠出を継続できた場合を想定しています。

年収300万円|月2万円で節税額約3.6万円・月5,000円で節税額約9,000円

年収300万円前後の場合、所得税率5%と住民税率10%を合わせた約15%が節税効果の目安となります。

| 月額掛金 | 年間積立額 | 年間の節税額 (所得税・住民税) | 25年間の節税総額 |

| 5,000円 | 6万円 | 9,000円 | 22.5万円 |

| 2万円 | 24万円 | 3.6万円 | 90万円 |

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

表のように、月2万円を積み立てれば年間3.6万円の税金が軽減されます。もし月2万円では負担が大きい場合でも、月5,000円の積立で年間9,000円が戻ってくる計算です。

ではこの効果(月2万円のケース)を銀行預金と比較してみましょう。

仮に日本の主要銀行の定期預金(年利0.25%※)に年間24万円を1年間預けても、つく利息はわずか600円(税引前)程度にすぎません。

一方iDeCoであれば同じ拠出で、3.6万円が手元に残る仕組みです。

これは定期預金の利息と比較して「約60倍」に相当する金額です。たとえ少額であってもはじめるメリットは大きいため、月5,000円からの積立でも早めのスタートをおすすめします。

年収600万円|月2万円で節税額約4.8万円・月5,000円で節税額約1.2万円

年収600万円前後の場合、所得税率10%と住民税率10%を合わせた約20%が節税効果の目安となります。

| 月額掛金 | 年間積立額 | 年間の節税額 (所得税・住民税) | 25年間の節税総額 |

| 5,000円 | 6万円 | 1.2万円 | 30万円 |

| 2万円 | 24万円 | 4.8万円 | 120万円 |

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

上記の表のとおり月2万円の積立で年間4.8万円、25年で120万円もの税金が軽減されます。

この効果を「投資」の視点で考えると、iDeCoは「実質80%の負担で100%の投資ができる制度」です。

税率約20%の場合、2万円を積み立てても、年末調整や確定申告で約4,000円(20%分)が戻ってくるため、実質的な負担額は1.6万円で済む計算になるからです。

一般的な投資の成果は市場の動きに左右されますが、iDeCoなら「20%分のコスト削減」というメリットを確実に確保した状態で運用をスタートできます。

運用益のみに頼らず、有利な条件で資産形成ができるのは大きな強みでしょう。

年収1,000万円|月2万円で節税額約7.2万円・月5,000円で節税額約1.8万円

年収1,000万円を超えると所得税率は20%(課税所得によっては23%以上)となり、住民税10%と合わせると約30%以上の節税効果が見込めます。

| 月額掛金 | 年間積立額 | 年間の節税額 (所得税・住民税) | 25年間の節税総額 |

| 5,000円 | 6万円 | 1.8万円 | 45万円 |

| 2万円 | 24万円 | 7.2万円 | 180万円 |

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

表のように月2万円を積み立てるだけで、年間7.2万円の税負担が軽くなります。さらに25年間継続すれば、その節税効果は180万円になる計算です。

高所得者の方にとって、iDeCoは合理的な「資産防衛策」となるでしょう。

世のなかには数多くの金融商品がありますが、拠出するだけで掛金の約3割が税軽減メリットとして還元される仕組みはiDeCoならではの特長です。

何もしなければ引かれるだけの税金を、iDeCoを経由させるだけでご自身の資産に組み替えることが可能です。税負担が重い方ほど、iDeCoの活用は有効な選択肢の一つでしょう。

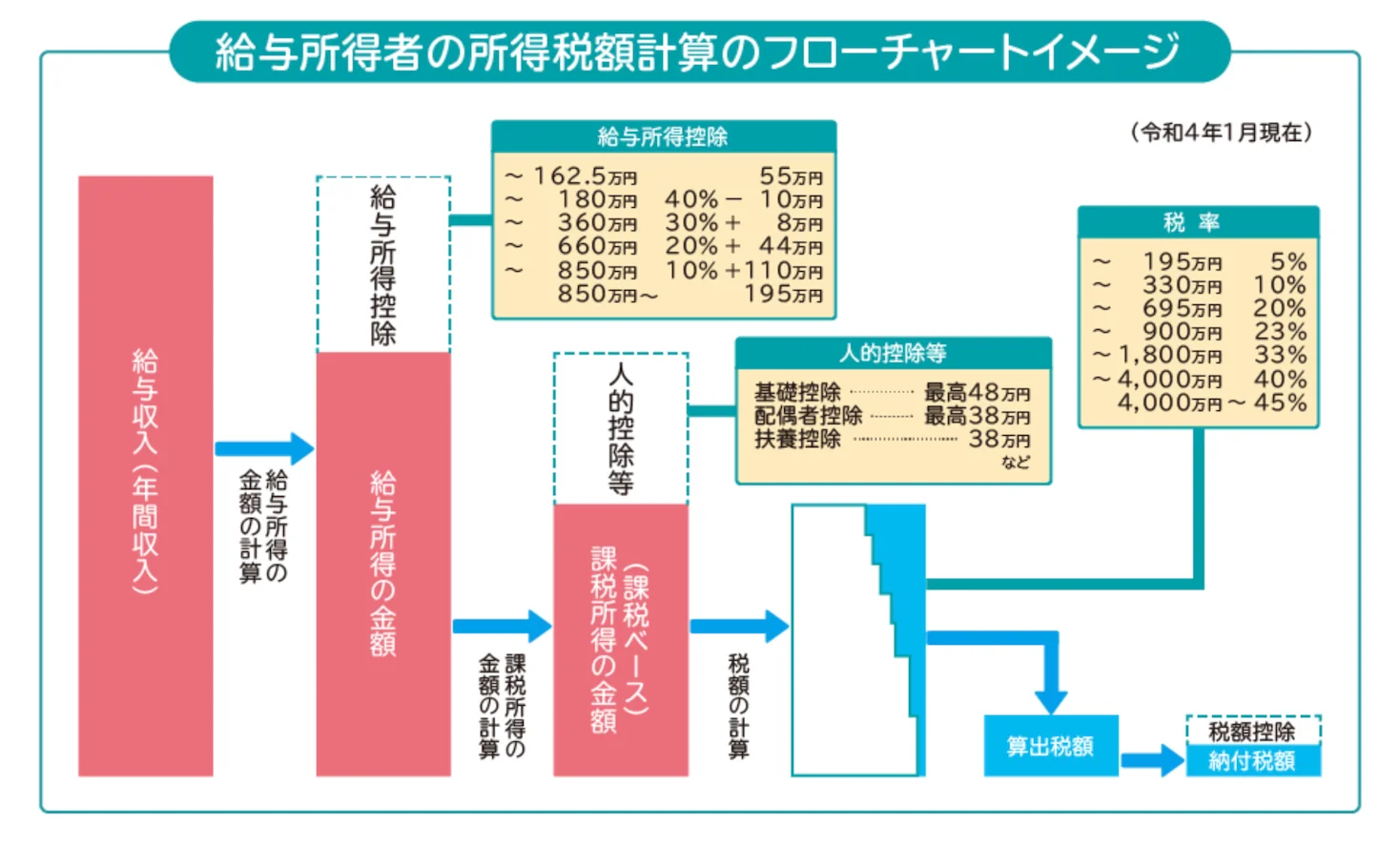

iDeCoで節税ができる仕組みについて

iDeCoで税金が安くなる理由は、掛金の全額が「所得控除」として扱われる点にあります。

財務省の資料(下図※)にあるとおり、所得税は給与収入から各種控除を差し引いた「課税所得(図のピンク色の部分)」に、所定の税率をかけて計算される仕組みです。

iDeCoの掛金は「人的控除等」の枠にあるグループに含まれます。つまりiDeCoをはじめると、この「控除される部分」が増えるため、結果として税金がかかる「課税所得」を直接減らすことが可能になります。

さらにここで重要になるのが、図の右上に示されている「税率(超過累進税率)」です。日本の所得税は、所得が増えるほど適用される税率が階段状に高くなるよう設定されています。

そのため元の税率が高い(年収が高い)人ほど、iDeCoによって「高い税率が適用されるはずだった所得」を消せるため、節税効果がより高く期待できるでしょう。

iDeCoの節税効果を実感できる3つの税制メリット

ここからは、iDeCoの節税効果を実感できる3つのメリットを詳しく解説します。

掛金が「所得控除」として所得税・住民税が軽減される

iDeCoの掛金はその全額が「小規模企業共済等掛金控除」の対象となり、毎年の税負担を直接軽減できます。

たとえば所得税率10%の方が毎月1万円(年間12万円)拠出した場合、住民税(一律10%)とあわせて年間で約2.4万円の税金が軽減されます。

通常銀行預金や一般の投資では、このような税の優遇はありません。

よく比較されるNISA(少額投資非課税制度)であっても掛金は控除の対象外ですので、これはiDeCoならではの強力なメリットです。

ただしこのメリットを享受するには「自分自身に課税される所得があること」が前提です。

専業主婦(夫)の方や所得税・住民税を納めていない方は、この控除メリットを受けることはできませんので注意してください。

運用益がすべて非課税になる

一般的な金融商品では運用益に対して20.315%の税金(源泉分離課税)が差し引かれますが、iDeCoの運用益には税金がかかりません。

利益から税金が引かれない分、まるごと再投資に回すことが可能です。

本来手元に残らないはずのお金も元本として運用し続けられるため、長期運用になるほど「複利効果」が働き大きな差を生むことになるでしょう。

ただし、iDeCoには別途「口座管理手数料」や投資信託ごとの「信託報酬」などのコストが発生します。商品選びの際は、これらの手数料も考慮したうえで運用益とのバランスを見ることが大切です。

参考元:iDeCo(イデコ)のメリット|iDeCo公式サイト

受け取り時に控除が適用される

積み立てたiDeCoの資産は受け取る際に課税されます。しかし、税負担を最小限に抑えるための強力な優遇措置が適用されます。

iDeCoの老齢給付金は原則「退職所得控除」または「公的年金等控除」として課税対象になりますが、専用の控除枠を活用することで手取り額を増やせる仕組みです。

退職所得控除

積み立てた資産を一度にまとめて受け取る「一時金」形式を選択した場合に適用されます。

勤続年数(iDeCoの加入期間)が長いほど控除額が増える仕組みになっており、具体的な計算式は以下のとおりです。

【退職所得控除の計算式】

- 加入期間20年以下: 40万円 × 加入年数

- 加入期間20年超: 800万円 + 70万円 ×(加入年数 - 20年)

参考元:No.1420退職金を受け取ったとき(退職所得)|国税庁

ただし会社の退職金とiDeCoを同じタイミングで受け取る場合は、控除枠が合算(共有)されるため計算が複雑になります。

せっかく増やした資産を最後に税金で減らさないためにも、資産形成のプロによる知見やアドバイスを活用しましょう。

公的年金等控除

iDeCoの年金は国民年金や厚生年金と合算して「公的年金等」として扱われ、受給額に応じた控除が受けられます。

なお、最低でも保証されている控除額は以下のとおりです。

【公的年金等控除の最低保証額】

- 65歳未満:年60万円

- 65歳以上:年110万円

参考元:No.1600公的年金等の課税関係|国税庁

つまり65歳以上で国民年金やiDeCoの年金などの合計収入が年110万円以下であれば、全額が控除されるため税金はかかりません。

ただし、厚生年金や企業年金などの受給額が多い方は、iDeCoと合算した金額が控除枠を超えるため、超過分は「雑所得」として課税対象となります。

それでも現役時代の給与所得よりは税負担が軽く済むケースが多いでしょう。

参考元:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

【会社員・自営業・公務員別】iDeCoの掛金上限額と節税効果

iDeCoは職業や加入している年金制度によって、毎月積み立てられる金額(掛金)の上限が決められています。

無理のない範囲で設定することが大切ですが、この上限額の大きさがそのまま受けられる節税メリットの最大値を決定するため、ご自身の上限額を正しく把握しておくことが重要です。

ここでは「会社員・公務員」「自営業」についてそれぞれ解説します。

会社員・公務員|上限は月2〜2.3万円(企業年金の有無で変動)

会社員や公務員の掛金上限額は「月額2万円〜2.3万円」であり、企業年金の加入有無によって変動します。

| 区分 | 月額上限額 |

| 企業年金がない会社員 | 2.3万円 |

| 公務員 | 2.0万円 |

| 企業年金がある会社員 | 2.0万円 |

とくに「公務員」や「企業年金がある会社員」の方は、iDeCoと会社の年金(や共済掛金)をあわせて「月額5.5万円」の枠内に収めなければならないというルールがあります。

詳しい計算区分は、以下のとおりです。

出典:iDeCo(イデコ)をはじめるまでの4つのポイント|iDeCo公式サイト

このように合算枠(5.5万円)から会社の掛金を差し引いた残りがiDeCoに使える枠となりますが、iDeCo単体の上限は「月2万円」で頭打ちとなります。

そのため、会社の掛金が少ない方は満額の「月2万円」まで拠出が可能ですが、逆に会社の掛金が多い場合は合算枠が圧迫されiDeCoに回せる枠が2万円より少なくなる場合があります。

ご自身の会社の掛金額がいくらなのかは、給与明細や企業型DCの加入者サイトなどで確認が可能です。なお正確な上限額を知りたい場合は、iDeCo公式サイトの「フローチャート」を活用してみましょう。

自営業|上限は月6.8万円

自営業者(第1号被保険者)の上限は月額6.8万円(年間81.6万円)です。「国民年金基金」や「付加年金」との合算枠ですが、会社員に比べて枠が大きく設定されています。

定年や退職金制度がない自営業者にとって年間約81万円もの所得控除を作れるiDeCoは、老後資金作りと節税を兼ねた合理的な手段です。

さらに自営業者は「小規模企業共済(掛金月額最大7万円)」との併用も可能です。iDeCoと小規模企業共済の両方を満額活用すれば、年間最大165.6万円もの所得控除を作れます。

そのため売上が好調で税負担が重い年は、この2つを組み合わせることで大きな節税効果が期待できるでしょう。

ただしiDeCoの拠出限度額や加入要件は、法改正によって変更される場合があります。そのため申し込みの際は、必ず公式サイトで最新情報を確認するようにしましょう。

【会社員・自営業・公務員別】iDeCoの控除を受け取るまでの流れ

以下では「会社員・公務員」「自営業」のiDeCoの控除を受けるまでの流れを解説します。

会社員・公務員|所得税は年末調整で還付(12〜1月ごろ)

会社員・公務員の方は、掛金の支払い方法によって手続きが異なります。

| 給与天引き(事業主払込)の場合 | 会社が自動的に控除処理をするため、従業員本人が証明書を提出する必要はなし |

| 個人口座からの引き落とし(個人払込)の場合 | ご自身で「年末調整」の手続きが必要 |

個人払込の方の手続きは、以下の流れです。

【手続きのおもな流れ】

- 証明書の取得(10月〜11月頃): その年に掛金の払込実績がある方へ、証明書(ハガキまたは電子データ)が発行される

- 書類への記入:会社から配られる「給与所得者の保険料控除申告書」に必要事項を記入

- 提出:証明書を添えて会社へ提出

- 還付:払いすぎた所得税が12月や1月の給与にあわせて戻ってくる

なお住民税は現金で還付されるのではなく、翌年6月からの給与天引き額が安くなる形で反映されます。

自営業|所得税は確定申告で還付(3〜5月ごろ)

自営業の方は、毎年の確定申告で控除を申請します。

【手続きのおもな流れ】

- 証明書の取得(10月〜11月頃): その年に掛金の払込実績がある方へ、証明書(ハガキまたは電子データ)が発行される

- 書類への記入:確定申告書・第一表の「小規模企業共済等掛金控除」の欄に、その年に支払った掛金の合計額を記入する

- 提出:証明書(ハガキまたは電子データ)を添付して税務署へ提出する

- 還付:申告から約1ヵ月〜1ヵ月半後(3月〜5月ごろ)に指定口座へ振り込まれる

なおe-Tax(国税電子申告・納税システム)を利用している場合、e-iDeCoで取得したデータを連携させれば金額入力や添付の手間を省略できます。

住民税に関しては、6月頃に自治体から届く「納税通知書」の金額が減額される形で反映されるので確認が必要です。

参考元:確定拠出年金法の個人型年金加入者掛金(iDeCo(イデコ)の掛金)を支払った場合|国税庁

iDeCoの節税効果に関するよくある質問

最後に、iDeCoの節税効果に関するよくある質問に回答します。

iDeCoは節税にならないって本当ですか?

たしかに納税額が少ない、または0円の方にとっては所得控除の効果は小さくなります。具体的には収入がない専業主婦(夫)の方や、所得税・住民税がほぼゼロの方が該当します。

ただし「運用益が非課税になる」「受け取り時の控除が使える」という2つのメリットは享受できるため、ご自身の状況にあわせた判断が大切です。

iDeCoの節税効果は月1万円では意味ないですか?

月額1万円の少額拠出であっても、資産形成の効率を高めるメリットがあります。

実際に「年収400万円の会社員(30歳)が、60歳までの30年間月1万円を積み立てたケース」でシミュレーションしてみましょう。

| 月額掛金 | 年間積立額 | 年間の節税額 (所得税・住民税) | 30年間の節税総額 |

| 1万円 | 12万円 | 1.8万円 | 54万円 |

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

表のとおり、月1万円の拠出で年間1.8万円の税負担が軽減されます。もし日本の主要銀行の定期預金(年利0.25%(※)で年間12万円を運用しても、得られる利息は300円程度(税引前)です。

またiDeCoの運用益は全額非課税となるため、長期運用による複利効果も最大化されます。

「節税」と「複利」の2つのメリットを長く享受するためにも、なるべく早くiDeCoを検討してみましょう。

iDeCoで節税すると厚生年金が減るのですか?

厚生年金の金額は給与の額面(標準報酬月額)をもとに計算されているため、iDeCoで節税しても厚生年金は減りません。

「減る」という誤解は、給与の一部を拠出金に充てる「企業型DC(選択制)」と混同されていることがおもな原因です。iDeCoは別物ですので将来の年金への影響を心配する必要はありません。

まとめ:iDeCoの節税効果を自分の年収で把握し賢く活用しよう

iDeCoは、節税しながら将来の資金を積み立てられる制度です。年収や職業によって控除額は異なりますが「税金を減らしつつ老後資金が貯められる」魅力があります。

今回のシミュレーションを参考に、自分の年収に合った掛金からiDeCoの運用をはじめてみてください。少しずつでも続けることで、手取りアップと将来の安心の両方を得られるでしょう。

弊社では月あたり3,000円の会費(3ヵ月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

(※)本記事の税制に関する記述は2025年時点の法令に基づいています。将来的に税制が変更される可能性がありますのでご留意ください。

コメントComment