「50代貯金ゼロで超崖っぷちだけど、何かいいお金の貯め方はないかな…」50代で貯金がない方は老後に不安を抱いている方も多いでしょう。

本記事では、50代貯金ゼロで超崖っぷちの方が老後までにどのようにお金を貯めればよいか解説しています。老後に向けた資産もなく不安な50代の方は、最後まで読んでみてください。

目次

【50代貯金ゼロから逆転】超崖っぷちの人のお金の貯め方

50代で貯金がない人がお金を貯める方法は、以下の5つです。

老後のために、今すぐ対策しましょう。

1.生活防衛費を確保する

50代で貯金ゼロの方は「生活費3か月分」の生活防衛資金を確保しましょう。

金融広報中央委員会の調査(参考:家計の金融行動に関する世論調査|金融広報中央委員会)では50代単身世帯の約38%が金融資産ゼロという結果がでており、多くの方が生活防衛資金がない状態で生活しています。しかし、生活防衛資金が確保できていない状態だと「病気・失業・介護」などの緊急時に対応できなくなります。

まずは1日の生活費から見直し、スマホ代やサブスク代で不要なサービスは解約して、今の支出を減らす工夫からはじめてみてください。

生活防衛費があり「何があっても3か月は大丈夫」と思えるだけで、前向きな気持ちになり貯金への意欲もでてくるでしょう。

2.副業で収入を増やす

50代で貯金ゼロの方は、副業で収入を増やす努力をしてみてください。お金を貯められない理由の根本的な理由は、収入が足りないケースがほとんどです。

止まらない物価上昇は今後も続く可能性が高く、節約では次期に限界がくるでしょう。ただし、収入を増やすために大きな事業をはじめるのは、破産するリスクがあるのでおすすめしません。現実的には、本業とは別に「月2万〜3万円」程度の副収入を目指すのがおすすめです。

「50代だし本当に仕事はみつかるのかな……」と不安になる方もいるでしょうが、50代であれば特別なスキルがなくても、これまでの社会人経験を活かせる副業が多くあります。配達系やデータ入力、不用品販売など、リスクの少ない副業から小さくはじめてみてはいかがでしょうか。

3.少額から株式運用をする

元本が確保できていない預金ゼロの方だと投資は難しいと感じているかもしれません。しかし、月1,000円からでもはじめられる投資はさまざまあります。50代でも今から開始すれば、老後に向けた将来の蓄えには十分つながるでしょう。

個別株も小額から投資するのであれば、リスクを抑えた状態で5〜8%以上のリターンも期待できます。余剰資金が少しずつ貯まってきたら、少額から株式運用を検討してみてください。

4.積立NISAをする

積立NISAであれば年間120万円までの投資枠があり、年間約3〜5%のリターンが期待できます。また、最大20年間非課税で運用できるため、節税対策としても有効です。

たとえば、50代から10年間年利5%で積み立てると月1万円で約152万円となり、預金金利0.001%と比べて30万円以上の差が生まれます。

積立NISA自体は、以下の3ステップで簡単にはじめられます。

投資はギャンブルではありません。正しく投資の仕組みを理解して、老後資金を増やしていきましょう。

5.iDeCo(イデコ)をする

iDeCo(イデコ)は「少額で節税・運用・備え」ができる老後に役立つ制度です。

また、掛金が全額所得控除になり、年収400万円の会社員が月1万円積み立てると年間約18,000円の節税効果もあります。50代の方がiDeCoから預け金を受け取るには、以下のステップが必要です。

- 口座開設(SBI証券・楽天証券・松井証券など)

- 掛金額を決める(月5,000円〜23,000円)

- 投資信託を選ぶ(バランス型やインデックス型が無難)

- 自動で積立→60歳以降に受け取る

運用益も退職所得控除等が適用され非課税になるので、節税にも使える制度です。

50代貯金なしで借金ありの人がやるべきこと

50代で貯金がなく借金もある人は、すぐに以下5つの流れで対策しましょう。

借金があることでマイナススタートですが、まだ老後の備えは十分可能です。

現状を正確に把握する

貯金ゼロ・借金ありの50代こそ「現状の棚卸し」が重要です。収支や借金を把握していなければ、借金生活から抜け出し、老後の蓄えをつくる道筋はみえてきません。

実際の50代単身世帯の平均貯蓄額は約1,391万円ですが、中央値は80万円で半数近くがほぼ貯金がない方も多くいます。

そのため、貯金を少しでもできるようにするために、以下の方法で家計を正確に把握しましょう。

- 通帳・クレジットカード・ローン明細をすべて洗い出す

- 支出を「固定費」「変動費」にわける

- 借金の「残高・金利・毎月の支払額」を一覧にする

- 収入と差し引きして毎月の収支が一目でわかるようにする

スマホのメモ機能に入力せず、すべて紙に書き出すのがおすすめです。貯金がないのは過去の話、現状を把握できれば未来は変えられます。

支出を徹底的に見直す

貯金ゼロから貯金するためには支出を見直し、ムダなお金の流出を阻止しましょう。以下の「見直し3ステップ」を実践してみてください。

- 【ステップ1】毎月の支出をすべて紙に書き出す

- 【ステップ2】固定費(住宅、通信、保険、サブスク)を一つずつ見直す

- 【ステップ3】なくても生活できるものから解約・減額する

とくに節約効果を高く実感できるのは、以下のような支出です。

- 通信費:格安SIMで月5,000円以上の削減も可能になる

- 保険料:保障内容を見直し、不要な契約を減らす

- サブスク:一つずつ本当に使っているかをチェックする

不要なものが月2万円なら1年で24万円、5年で120万円になります。副業で月2万円増やすより、支出を減らす方法は確実性があるので不要なものはすべて解約し、支出を減らしましょう。

借金の見直し・整理をする

50代で貯金なしで多くの借金を抱えている方は、借金を見直して整理を早急に実施しましょう。

すべての借金を書きだして状況を把握したうえ「返せる借金」「返すのが難しい借金」への分別が重要です。返済に追われて貯金もできず、年金生活で破綻する前に整理が先決です。

4つの質問に沿って、借金の種類と状況を紙に書きだしてみてください。

- 残っている借金はいくらか

- 毎月の返済額はいくらか

- 金利はどれくらいか

- 返済が遅れていないか

把握できたら、以下の対策を検討しましょう。

- 金利の高い借金はおまとめローンや借り換えで負担を減らす

- リボ払いや複数社からの借入は債務整理で月々の返済額を軽減する

- 弁護士・司法書士への相談は早めにする

とくに「任意整理・個人再生・自己破産」などの債務整理は、返済を無理のない範囲に抑えたり、免除したり再出発を図る有効な手段です。

50代貯金ゼロの方で借金がある方はブラックリストに載るのを恐れるより、生活を立て直す勇気を持ちましょう。

収入源を確保する

50代貯金ゼロの方は支出削減に加え「収入を増やす」行動が欠かせません。

50代貯蓄ゼロ世帯も多い中、月数千円でも副収入があれば老後への不安は確実に減ります。月1万円でも副収入があれば、年間12万円の余力が生まれ、精神的にも余裕がでるでしょう。

50代なら体力はまだまだあり、これまでの社会人経験から稼げる仕事は十分あります。このため、以下のような副業で収入アップを目指すのも一つの方法です。

- 体力に余裕がある人:配送系バイト・清掃・軽作業

- 在宅で働きたい人:クラウドワークスやココナラでできるライター・データ入力

- スキルがある人:Excel・動画編集・語学のスキルをスキルマーケットで出品

- 隙間時間を活かしたい人:ポイントサイト・アンケートモニター など

無理なくできそうな副業をはじめて、収入確保する努力をしてみてください。

小さく資産運用をスタートする

資産運用はまとまったお金がなくても、少額からスタートできます。「怖い」「元手がない」と感じてためらう50代の方も多いですが、大切なのは金額の多さではなく一歩を踏みだす勇気です。

実際「つみたてNISA」「ポイント投資」であれば月数百円から投資を低リスクで体験できます。50代で貯金ゼロ・借金ありの方でも、以下の方法であれば小さく資産運用をはじめられます。

- つみたてNISA(月100円〜):老後の資産形成に向けた税制優遇制度

- ポイント投資(楽天・dポイントなど):現金を使わず投資を体験

- 個人向け国債(変動10年):元本割れせずインフレにも対応 など

月500円からでもいいので「お金が働いてくれる仕組み」を体験してみましょう。

50代貯金ゼロの人が老後までに現実的に貯められる金額

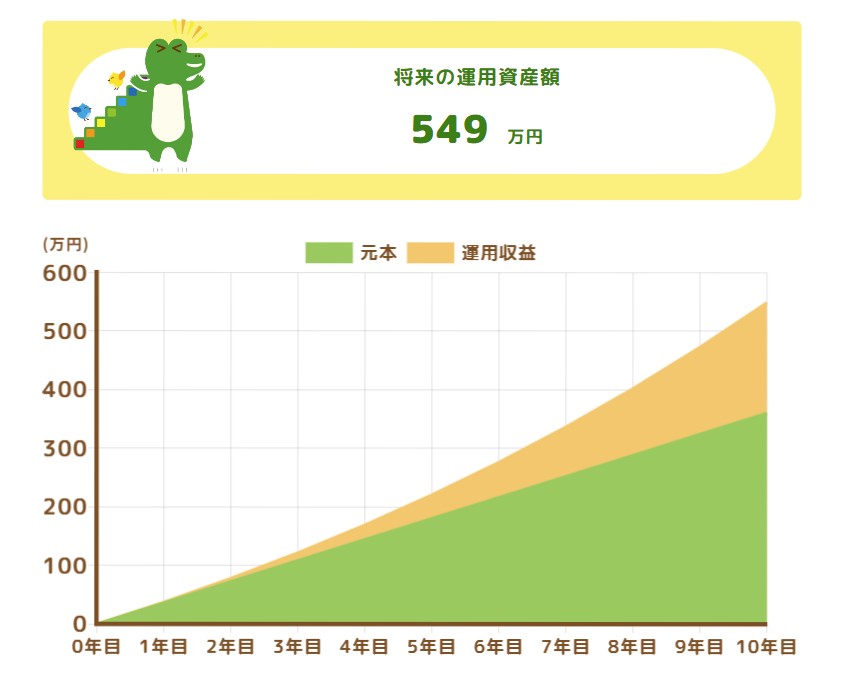

50代で貯金ゼロの状態でも、月3万円の積立を10年続ければ360万円が貯まります。さらに、この360万円を複利8%で運用できた場合であれば、10年間で500万円以上にするのも不可能ではありません。

出典:金融庁シミュレーション

月3万円程度であれば、スマホ代や保険料など固定費の見直しで十分捻出可能です。もし、貯められないのであれば「貯める仕組みができてない」だけかもしれません。

50代からでもうまく支出と支出のバランスを取れば、10年間で500万円以上の貯金は目指せます。60代以上になったときに老後破綻しないよう、計画的に行動してみてください。

50代で貯金ゼロの人:リアルな体験談

50代で貯蓄ゼロの方は、老後の心配を抱えてる方も多いようです。

50代になりました!

貯金ゼロです!退職金もありません。子供が巣立ったので貯金まっしぐらでいこうと思います。

老後大丈夫でしょうか?

引用元:Yahoo!知恵袋

しかし、50代で貯金ゼロでも仕事と支出管理を適切にすると老後の蓄えを確保するのは不可能ではありません。ただし、現実的には以下のように「健康に気をつけてなるべく長く働く」という意見が多く見受けられました。

50歳主婦です。うちはまだ子供の大学の学費があと3年、家のローンが9年残ってます。

子供が巣立ったら、学費分の月5万円を貯蓄に回す予定なのでコメ主さんと似たような状況ですね。

個人年金や純金積立などで僅かな蓄えはありますが、50代の平均貯蓄(何処かで1600万程と見ました)には遠く及びません。

夫の定年が65歳、私のパート先は70歳くらいまでは働けます。年金をもらう歳になるまでに、月5万+αとボーナスからの貯金で目標1000万を貯め、退職金を含めた額を老後資金とする予定です。思惑通りに行くかは分かりませんが。

健康に気を付けて、なるべく長く働く。これしか無いと思っています。

引用元:Yahoo!知恵袋

上記の口コミからわかるように健康に気を遣いながら、コツコツ継続と努力を重ねるのが老後、お金に困らない一番の方法です。

50代貯金ゼロ:超崖っぷちの人のお金の貯め方に関する質問

50代貯金ゼロで超崖っぷちの人は、お金に関するさまざまな疑問と悩みを抱えている場合が少なくありません。ここからは、お金の貯め方に関する質問を3つ紹介します。

正直50代の人みんな貯金はどのくらいありますか?

50代の貯蓄額は平均で約1,200万円ですが、より実態に近い「中央値」では約300万円となっています。50代は老後資金を準備する最後の時期なので、平均値に惑わされず、中央値を参考に現状を確認しましょう。

50代で家族4人の貯金なし生活は苦しいですか?

50代で家族4人、貯金なしの生活は一般的に苦しい状況かもしれません。同じ境遇の世帯は、全体の約2〜3割存在するといわれています。

50代の方であれば、子どもの教育費がかかり、自身の老後資金も準備しなければならない大変な時期です。手遅れになる前に家計の優先度を見直し、ムダな支出を徹底的に削減しましょう。

出典:人生100年時代 始めよう お金の準備|金融経済教育推進機構

50代貯金なしなら独身でも大丈夫ですか?

50代で貯金がない独身の方は、非常に厳しい経済状況になるかもしれません。頼れる家族がいない分、老後の生活費や医療費、介護費などすべてを自分で賄う必要があります。

また、独身の老後に必要な資金は約1,100万〜1,400万円かかるといわれており、貯金がなければ年金だけの生活では、貧困に陥るリスクも高まるでしょう。

とくに女性は平均寿命が長く、より多くの資金が必要です。すぐに家計を見直し、先取り貯金や副業などをうまく取り入れて収入確保しましょう。

50代で貯金なしにならないために、資産づくりとして株を始めたいという方が増えています。ただ、急に初めてもうまくいかないし、しかし自分ではできないという方には、投資顧問の利用をおすすめします。当サイトを運営するライジングブル投資顧問は、株の「売買サポート」を行っております。ライジングブルの売買サポートサービスは、3ヶ月9,000円(税込)で買い推奨だけではなく、売却、銘柄入替するところまで、リスク管理をしながらサポートします。

個人の方には難しい売り推奨のアドバイス実績も豊富にあり、

・これから株をはじめる方

・株をやっているが資産が一向に増えない方

・損切ができず株を塩漬けにしがちの方

・損切ができない方

には、ライジングブルの売買サポートをおすすめします。

18年の歴史と延べ3万人以上サポートしてきた実績で、少額資金ではじめても成功できるよう株の売買をサポートします

まとめ:50代貯金ゼロでも十分挽回できるチャンスはある

50代貯金ゼロで超崖っぷちでも、立て直すチャンスはいくらでもあります。まずは生活防衛資金をしっかり確保したうえ、老後に向けた適切な資産運用をしていきましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment