「iDeCo(イデコ)で月1万円を掛けても意味がないのかな・・」

iDeCoを運用して、将来の資産を増やしたいと考えている方は多いのではないでしょうか。しかし、月1万円をiDeCo(イデコ)で運用したところで、本当に利益が出るのか気になりますよね。

本記事では、iDeCo(イデコ)で1万円掛けても意味がないと言われる3つの理由と本当はどうなのかを解説します。節税効果やメリットも合わせて解説しているので、参考にしてみてください。

iDeCoの基礎を知りたい方は↓の記事からどうぞ

老後資金を作るならiDeCo(イデコ)の活用を!拠出限度額など最新情報を紹介

目次

iDeCo(イデコ)で1万円掛けても意味がないと言われる3つの理由

iDeCoで1万円を掛けても意味がないといわれる、3つの理由について解説します。

掛金が少ないと老後資金が大きく増えない

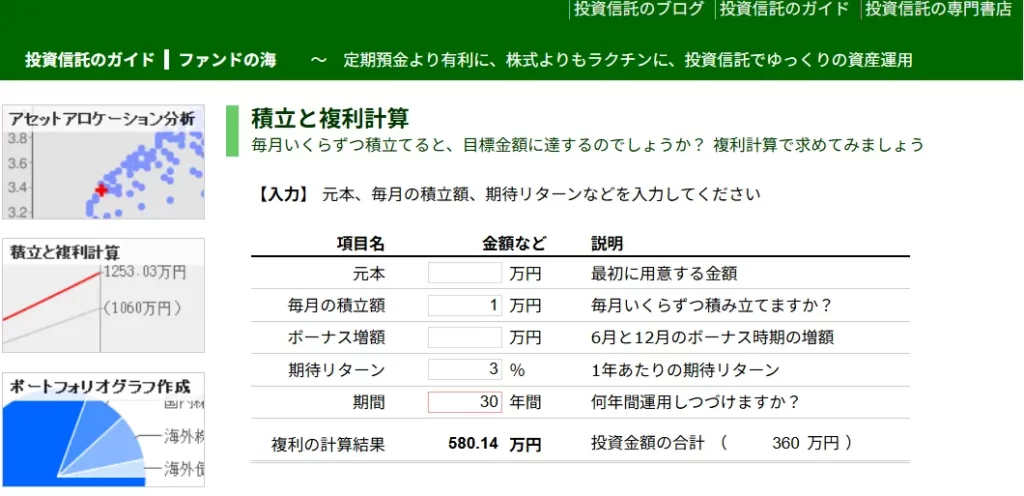

iDeCoを活用して少ない金額を積み立てても、期待するほど老後資金が増えない可能性があります。たとえば、毎月1万円を年利3%で30年間運用すると、元本360万円に対し運用益は約580万円です。

上記のように少額でも積み立てを続ければ資産は増えますが、老後の生活費をまかなうには十分とは言えない金額です。

また、iDeCoでは掛金が全額控除されますが、掛金が少ないと軽減される税金が減り、iDeCoの恩恵を大きく受けられません。

このように掛金が減ると運用益と節税効果も少なくなる点が、iDeCoを1万円程度しても意味がないといわれる理由です。

運用商品次第ではマイナスになる可能性がある

iDeCoは金融商品で掛金を運用するため、元本は保証されていません。このため、iDeCoは長期運用をすれば高いリターンを期待できる一方、相場次第で元本より下回る可能性があります。

実際、iDeCo公式サイトでも、投資信託は元本を下回る可能性があると記載されています。

元本確保商品は原則として元本が確保されている運用商品ですが、低金利の状況では、元本確保商品だけで運用するのでは資産が増えにくくなります。一方で、投資信託などは元本割れの可能性があります。

このため、掛金が少なく運用期間が短いと、値動きの影響を受けやすいので元本割れのリスクがある点には注意が必要です。

60歳まで原則引き出せない

iDeCoは老後資金の準備を目的とした制度のため、原則60歳まで資産を引き出せません。iDeCo公式サイトには「原則として60歳にならないと個人別管理資産を引き出すことができません」と明確に記載されています。

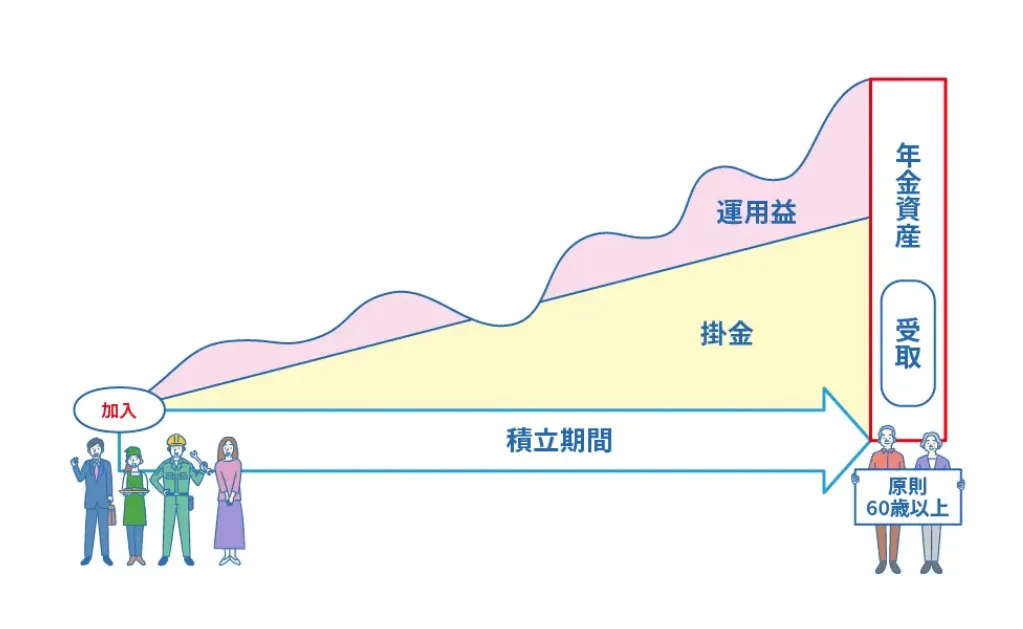

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。*一定の条件があります。

※60歳になるまで、原則として資産を引き出すことはできません

引用元:iDeCoの特徴|iDeCo公式サイト

iDeCoは老後資金を守る強制力がありますが、教育費や住宅費などが必要になってもすぐに資金は充てられません。

そのため、ライフプランを考慮せずiDeCoに加入すると、いざというときに資金が使えず「意味がない」と感じてしまうでしょう。

【被保険者別】iDeCo(イデコ)の節税効果

iDeCoの節税効果は、被保険者の種類によって異なります。

詳しく解説します。

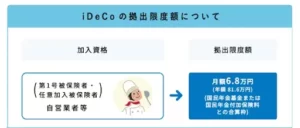

第1号被保険者:自営業者

第1号被保険者はiDeCoの掛金上限額が最も高く、月額68,000円(年間816,000円)まで拠出できます。

掛金全額が所得控除の対象となるため、所得税と住民税の負担を大きく軽減できるでしょう。

たとえば、限度額の月額68,000円を掛金にすると、所得控除は816,000円です。

所得税率20%、住民税率10%と仮定すると年間で244,800円の節税効果が期待できます。第1号被保険者は国民年金(基礎年金)のみの加入で、厚生年金のような上乗せ部分がありません。

そのため、iDeCoを活用することで老後資金を効率的に積み立てられるだけでなく、毎年の節税効果も得られるのが大きなメリットです。

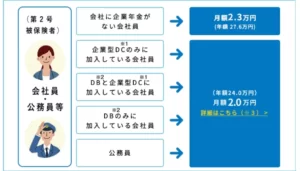

第2号被保険者:会社員・公務員

会社員や公務員など厚生年金に加入している第2号被保険者のiDeCo掛金上限額は、勤務先の企業年金の有無によって異なります。

企業年金に加入していると月額20,000万円(年間240,000円)加入していないと月額23,000円(年間276,000円)が上限です。

出典:iDeCoの拠出限度額について|iDeCo公式サイト

たとえば、企業年金に加入していない会社員が上限額を拠出した場合、所得税率10%、住民税率10%と仮定すると年間で55,200円の節税効果が得られます。無理のない範囲で掛金を増やすと、老後資金準備の加速と節税による手取りアップの両方を実現できるでしょう。

第3号被保険者:専業主婦(夫)

専業主婦(夫)やパートタイマーなど第3号被保険者のiDeCo掛金上限額は、月額23,000円(年間276,000円)です。

しかし、第3号被保険者は自身の所得がないため、掛金の所得控除による節税メリットは受けられません。

一方、運用益が非課税になったり、受け取る際の税制優遇が適用されたりします。所得控除による節税効果はありませんが、老後資金を準備する手段としてiDeCoは有効でしょう。

掛金1万円でもiDeCo(イデコ)に加入する3つのメリット

「iDeCoに1万円を掛けても意味がない」という意見がある一方で、掛金が1万円でもiDeCoに加入するメリットが3つあります。

それぞれ紹介します。

節税効果が確実に得られる

iDeCoの大きな魅力は、掛金の金額にかかわらず確実に節税効果が得られることです。たとえば、毎月1万円(年間12万円)を積み立てた場合でも、その全額が所得控除の対象となります。

課税所得に応じて節税額は変わりますが、所得税率10%・住民税率10%の方なら年間で24,000円の節税効果が得られるでしょう。

つまり、少額の積み立てでも「老後資金を増やしながら税金も軽減できる」一石二鳥の効果があります。さらに、節税で浮いたお金を再び積み立てに回せば、複利の力で資産形成のスピードを高められます。

少額でも長く続けるほど効果は積み重なるので「節税+積立」を同時に実現できる点は、iDeCoならではのメリットです。

強制的に長期積立ができる

iDeCoは原則60歳まで引き出せないことから、強制的に長期積立ができるメリットがあります。

資産形成を挫折する原因に運用益がでたら誘惑に負けて資金を使う場合もありますが、iDeCoではその心配はありません。長期的に投資を続けると、複利効果を最大限に活かせます。

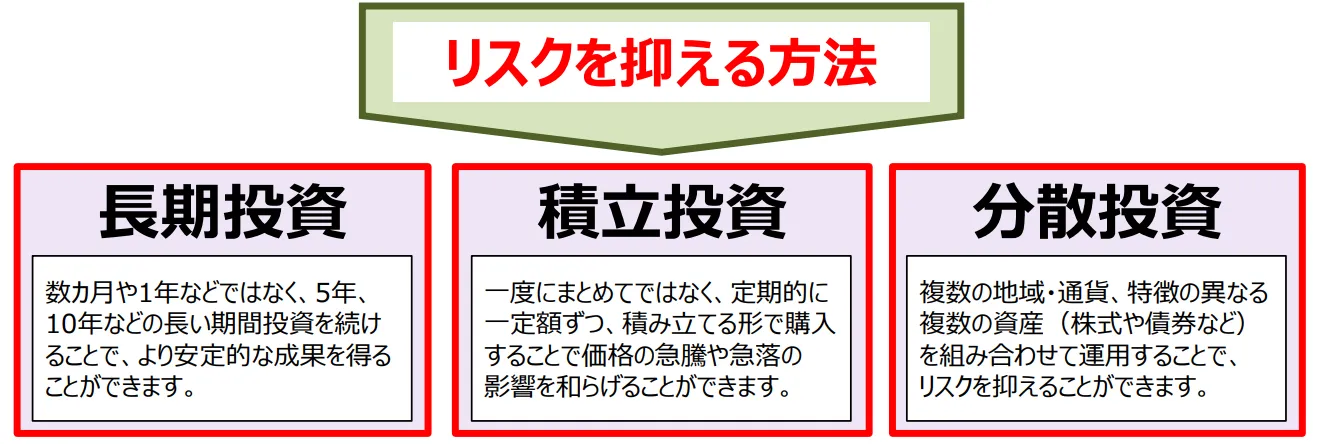

金融庁の資料でも安定的な資産形成のためには、長期・積立・分散投資が有効な選択肢の一つであると繰り返し述べられています。

たとえ毎月1万円と少額でも、20年・30年と続ければ大きな老後資金に育ちます。このようにiDeCoの「強制力」と「長期投資」は意志の弱い方やお金を使ってしまう方にとって大きなメリットといえるでしょう。

複利効果を最大限活かせる

iDeCoは長期での資産形成を前提にしており、運用期間が長ければ長いほど、複利効果を最大限に活かせます。

複利運用の効果を活かすには、早くはじめて長期運用することが効果的と考えられます。 iDeCoでは、次のような理由から、複利効果を享受しやすいと考えられます。

引用元:複利の効果とは?|iDeCo公式サイト

【具体例】

毎月1万円を年利3%で30年間積み立てた場合、元本:360万円ですが運用益は約218万円となり合計で約578万円に増えます。

| 元本 | 運用益 | 合計 |

| 360万円 | 218万 | 578万円 |

このように、iDeCoは「早く始めて長く続けるほど有利」な制度です。月額1万円からでも早めに取り組めば、複利の力を最大限活かして老後資金を準備できるでしょう。

iDeCo(イデコ)が向いている人の特徴|3選

ここでは、iDeCoが向いている人の特徴を3つ紹介します。

60歳まで積立資金を使う予定がない人

iDeCoは、原則として60歳まで掛金や運用益を引き出せません。一度積み立てた資金は、病気や急な出費があっても自由に使えない仕組みになっています。

そのため「60歳まで資金を使う予定がない」「老後のために確実に残しておきたい」という方にとっては最適な制度です。

iDeCoなら掛金が所得控除の対象になり、さらに運用益も非課税なので、効率よく老後資金を増やせます。

ただし、注意点として、60歳を迎えても加入期間が10年未満の場合は受け取り開始年齢が繰り下がる仕組みがあります。たとえば加入期間が8年なら62歳から、5年なら65歳からの受け取りとなります。

このように、iDeCoは「60歳以上の老後まで絶対に使わないお金」を長期で積み立てたい方に向いている制度です。

所得税・住民税を払っている人

iDeCoは掛金が全額所得控除されるため、所得税と住民税が軽減されます。

所得税や住民税を支払っている方、なかでも所得が高い人ほどiDeCoを活用すると税制優遇を受けられ、手取り額が増えるでしょう。

【課税所得・掛け金額に応じた税制負担軽減額の表】

| 課税される所得の金額 | 所得税・住民税合計税率 | iDeCo年間掛け金 | |

| 24万(月2万円) | 27.6万(月2.3万円) | ||

| ~195万円以下 | 15% | 3.6万円 | 4.1万円 |

| 195万円超~330万円以下 | 20% | 4.8万円 | 5.5万円 |

| 330万円超~695万円以下 | 30% | 7.2万円 | 8.2万円 |

※iDeCo税制メリットの金額=iDeCo年間掛金×所得税・住民税の合計税率(住民税率は所得に関わらず一律10%)

※1,000円未満は切捨表示としております。また iDeCo税制メリットの金額には復興特別所得税を考慮しておりません。

また、運用益も非課税で再投資されるため、長期的な資産形成において複利効果を最大限に活かせます。税金を納めている会社員や自営業者にとって、iDeCoは節税しながら資産形成ができる一石二鳥の制度です。

安定収入があり長期間積立が可能な人

iDeCoは老後資金の準備を目的として、毎月一定額を継続的に拠出して長期的な資産形成を目指す制度です。そのため、安定した収入があり、長期間掛金を継続的に拠出できる方におすすめです。

安定収入があることで無理なく積立を継続し、複利効果を最大限に活かせます。

毎月の掛金は生活費に無理のない金額に設定し、収入の増減に応じて拠出額を見直しながら継続すると安定した資産形成につながるでしょう。

iDeCo(イデコ)が向いていない人の特徴

iDeCoは税制優遇が魅力の制度ですが、すべての方に適しているわけではありません。ここからは、iDeCoが向いていない人の特徴を3つ紹介します。

老後よりも目先の資産形成を重視している人

以下3つの理由から、老後よりも目先の資産形成を重視している方にiDeCoは向いていません。

・原則として60歳まで資金を引き出せない

・60歳の時点で加入期間10年未満だと受給開始が61〜65歳

・60歳以上で加入すると5年間は受給できない

iDeCoは60歳以上にならないと、掛金を利用できないので住宅購入や子供の教育費など、資金が必要な方には不向きです。

一方で預貯金や新NISAであれば、好きなタイミングで資金を動かすことができるので急な出費に対応できます。そのため、目先の資産形成を重視している方は預貯金や新NISAで資産形成するようにしてみてください。

投資リスクを極端に嫌う人

iDeCoは加入者自身が金融商品を選び運用成績は変動するため、利回りが確約されているわけではありません。iDeCoで購入できる金融商品は、元本確保型(定期預金や保険)と投資信託です。

iDeCoの運用商品は、元本確保商品と投資信託の2つに大きく分類されます。

・元本確保商品:原則として元本が確保されている運用商品で、定期預金や保険商品など。

・投資信託:投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品。

元本確保型は安心ですが、投資信託は市場の状況によっては元本割れを起こし資産がマイナスになるリスクがあります。リスクを負いたくないのであれば、iDeCoよりも定期預金や保険といった元本保証型の商品で資産形成する方が安心でしょう。

投資に興味がなく自分で運用商品を選びたくない人

iDeCoは自分で掛金をどの商品に投資するか決める「自己運用型」の制度です。選んだ商品によって将来の受取額やリスクが変わるので、もし元本割れが起きても責任はすべて自分にあります。

そのため、投資に興味がない方や定期的に見直すのは面倒と感じる方にとって、iDeCoは負担になりやすい制度です。

こうした方は、運用をプロに任せられる投資信託(おまかせ型)やロボアドバイザーなど、より手間のかからない資産運用サービスを利用する方が安心でしょう。

もしiDeCoを利用する場合は、金融商品の選び方や定期的な見直しを自分でおこなう必要があることを理解しておきましょう。

iDeCo(イデコ)に関するよくある質問

最後にiDeCoに関するよくある質問に回答します。

iDeCo(イデコ)にはデメリットしかないですか?

iDeCoのメリットとデメリットは、以下のとおりです。

| メリット | デメリット |

| ・掛金が全額所得控除になる(節税効果) ・運用益が非課税になる ・老後へ備えるための強制力がある | ・原則60歳まで引き出せない ・元本割れリスクがある ・手数料がかかる |

iDeCoデメリットだけみるのではなく、メリットとデメリットの両方を把握したうえで利用の検討をしてみてください。

iDeCo(イデコ)は年末調整でいくら戻るシュミレーションになりますか?

iDeCoで年末調整をして、いくら戻るかは掛金の金額と所得税率や住民税率によって異なります。

たとえば、毎月1万円(年間12万円)を拠出し所得税率10%、住民税率10%の場合は、年間で2.4万円の税金が軽減されます。

掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

戻ってくる金額は人によって異なるため、金融機関のシミュレーションを利用してみましょう。

iDeCo(イデコ)で厚生年金は減りますか?

iDeCoに加入しても、厚生年金は減りません。iDeCoは公的年金(国民年金や厚生年金)とは別に、個人が任意で加入する私的年金制度です。

まとめ:iDeCo(イデコ)は1万円でもやる意味はある

iDeCo(イデコ)は実際、月1万円を運用するだけでも節税効果が確実に得られたり、複利効果を最大限に活かせたりできます。

しかし、60歳まで原則引き出せない、掛金が少ないと複利効果が小さくなるなどのデメリットもあります。この点を考えたうえで、iDeCo(イデコ)をうまく活用してみましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment