最近は20代・30代の若年層でも投資や資産形成をするようになってきました。

経済誌だけでなく、一般誌でも投資の特集が組まれるので、以前に比べて情報が得やすくなっているといえるでしょう。

しかしながら、投資人口が増加する中、さまざまな金融商品が存在しているため、自分にとってどのような金融商品が良いのか?について悩む人も少なくありません。

今回は、数ある金融商品の中でも企業が発行する「社債」に焦点を当てて説明します。

企業は資金調達の手段として社債だけでなく、株式も発行できますが、社債と株式の何が違うのかについても詳細に解説していきます。

目次

社債に関する基礎知識

まず社債という金融商品について説明します。社債と一口にいってもさまざまなタイプのものがあります。

そもそも社債とは?

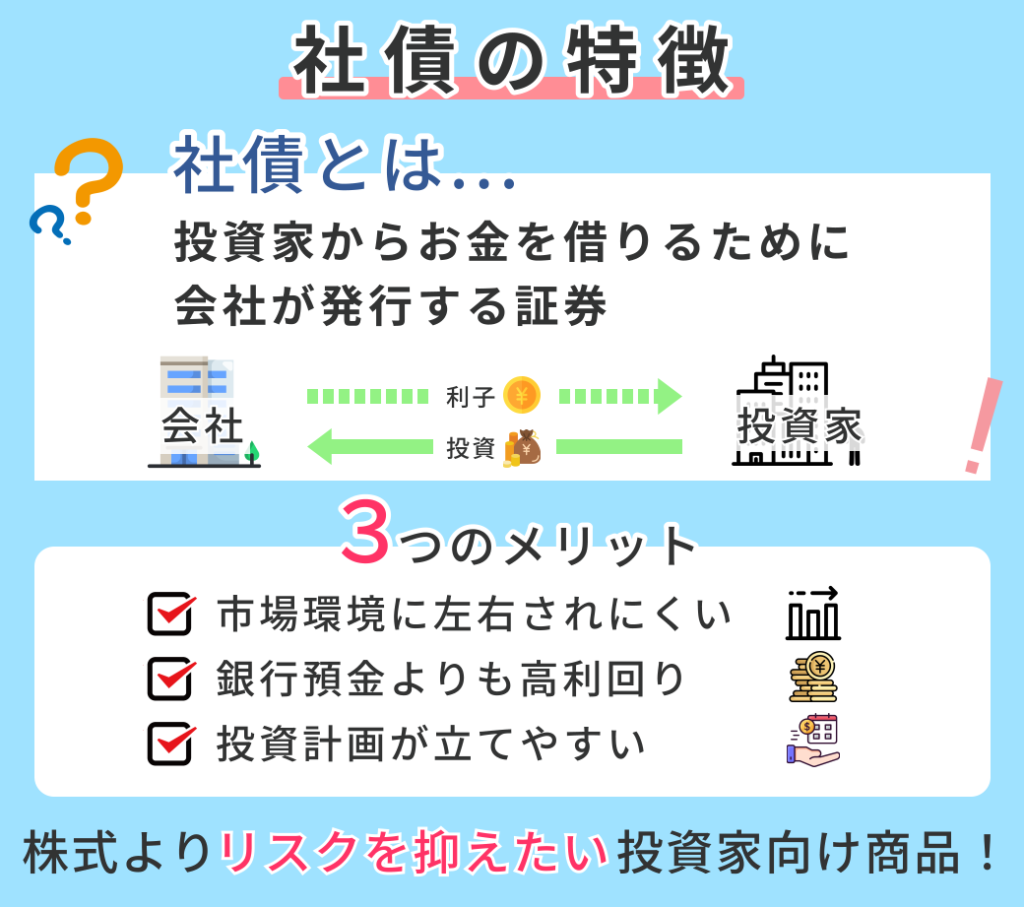

社債とは、企業が事業資金の調達ために発行する債券のことです。債券には国が発行する国債や地方自治体が発行する地方債などがあります。

社債も株式も金融商品の一つであり、企業が資金を得るための手段の一つですが、その性質は大きく異なります。

社債の仕組み

社債を購入した投資家には、あらかじめ決められた期間中(償還期間)に定められた利息が支払われます。

満期(償還期日)を迎えると額面金額(投資元本)が返済される仕組みです。

基本的に企業がお金を貸してほしいと投資家などに募集をかけ、融資した投資家に対して一定の利息というリターンが与えられる金融商品となっています。

社債の種類

社債にはいくつか種類があり、代表的なものは以下の通りです。

・普通社債(SB)

一般的に「社債」と呼ばれているものを指します。ストレートボンドという別称があります。

・転換社債(CB)

チェンジャブルボンドと呼ばれ、基本的には普通社債同様の仕組みの金融商品です。ただ、一定条件において株式と交換できるという特徴があります。

・ワラント債

新株予約権付き社債とも呼ばれています。通常の社債の仕組みに加え、社債を発行した企業の株式を一定金額で購入できる権利が付帯しています。

・劣後債

投資家への債務弁済順位が低い社債です。企業が破綻した場合に投資家の投資資金が返済される可能性が低い社債で、その分金利が高いのが特徴です。

・外国債

発行元や発行場所、発行通貨が外国通貨である債券のことを指します。発行元がアメリカ政府なら米国債などといいます。外国債の場合、外貨で取引が行われるため、為替リスクが発生します。

社債の種類によって、仕組みやリスクが異なるため、投資を始める前にその商品がどのようなものであるかをしっかり確認するのがおすすめです。

社債と株式の違いとは?

企業はさまざまな資金調達の方法を持っていますが、個人投資家からとなると社債の発行や株式の発行などが一般的です。社債と株式では何が違うのかについて、それぞれの視点から解説します。

大きな違いは返済義務の有無

まず、社債と株式の違いは企業にとって返済義務があるかないかという点が挙げられます。

基本的に社債は投資家からお金を借りている形なので、企業にとっては負債に該当します。

また、一定期間借りた後満期を迎えると企業は投資家に投資元本を返済する必要があります。投資家は一定期間利息を受け取る権利があり、企業が倒産でもしない限り、償還時まで保有すれば額面金額が受け取れるので元本が保証されています。

これに対し、株式は投資家から企業に出資している形になるため、投資家らか集めた資金は企業の自己資本となります。

投資家は配当金や株主優待といったインカムゲインや議決権の行使といった株主としての権利を受け取れますが、企業は調達した資金を返済する必要はありません。

元本保証ではなく、企業が倒産などすると投資資金が戻ってこないといったリスクを抱えています。

この点で、個人投資家からすると、社債はミドルリスク・ミドルリターン、株式はハイリスク・ハイリターンの金融商品といえます。

会社倒産時の元本の扱いも違う

会社が倒産した場合、社債と株式では元本の扱いが異なります。

会社は倒産すると企業が保有する資本を現金化していきます。

現金化した後に債権者にその資本を分配することになるのですが、社債は株式よりも元本や利息の支払い順位が高いです。

それゆえ、仮に企業が倒産した際に、社債であれば元本や受け取るべき利息の一部が弁済される可能性が高いです。社債に融資してくれた人たちに弁済した後、出資者にあたる株主に分配金が配られるのですが、分配金の金額は少額か返済されない可能性があります。

社債を保有することのメリット・デメリット

社債は、企業の信用力に基づいて、さまざまな投資家から資金を集める際に使われます。

企業がデフォルトに陥ったりしない限り、融資する投資家は基本的に元本保証で利息を受け取れる仕組みです。

リターンが期待できる金融商品ではありますが、社債を保有するリスクは当然存在します。

社債を保有するリスクは複数あるので、メリットともにしっかり理解しておくと良いでしょう。

社債が持つリスクとは?

社債を保有するリスクには以下のようなものがあります。

・発行企業が破綻する信用リスク

発行元である企業が倒産したり、業績が悪化すると元本が戻ってこなかったり、利息の支払いが滞る可能性があります。

社債は株式よりも弁済順位が高いとはいえ、企業の状況によっては元本も戻ってこないケースもあることは頭に入れておきましょう。一般的に債務不履行に陥らない企業を選ぶ時に、企業の信用力をみます。

信用力が高い企業であれば、民間の第三者機関の格付けが高く、評価が高い企業の社債であればあるほど安全性が高いといえます。

・途中売却時の価格変動リスク

社債を満期まで保有するならば関係ありませんが、満期前に売却する場合は社債の価格は変動しているため、価格変動リスクにさらされます。資産の価値が増減するリスクがあるので、売却時はタイミングなどを図る必要があります。

・現金化しづらい流動性リスク

また社債を中途で売却したい場合、現金化したくても自分が希望する価格で売却できない可能性があります。社債を引き受けてくれる買い手がいなければ、売却自体ができないので注意が必要です。

社債のメリットとは?

さまざまなリスクがある社債ですが、保有するメリットがあります。

主な社債のメリットは以下の通りです。

・市場環境に左右されにくい

社債は1社が発行するものなので、相場環境の良し悪しの影響を受けづらいという利点があります。

価格変動リスクがあるとはいえ、株式よりかは価格変動リスクも少ないので価格の変動に慣れていない人でも保有しやすいメリットがあります。

・銀行預金よりも高利回りである

社債は、銀行預金よりも高利回りなのが魅力です。

現在、普通預金の金利は0.001%ですが、社債の平均利回りは1.15%です。

期間は限定的ですが、高利回りで安全に資産を運用できるというメリットがあります。

・投資計画が立てやすい

社債はあらかじめ満期までの期間が決まっており、利率も決まっています。利率に応じて一般的に年2回利息を受け取ることができます。

受け取れる利息収入が見通せるので、投資計画が立てやすいです。

社債を持つのが向いている個人投資家とは

社債はミドルリスク・ミドルリターンの金融商品です。

個人投資家に開かれている個人向け社債は、向いている人・向いていない人がいます。

社債を保有するのが向いている個人投資家は以下の通りです。

・資産保全のために預金よりは増やしたい人

銀行預金ではほとんど利子がつかない状態なので、資産を増やすというよりは資産を守りたい人に向いています。売却益も大きくは狙えないので、売却益を狙うなら株式の方が向いているといえます。

・中期的に投資に回せる余剰資金がある人

社債の満期は数年単位です。それゆえ、1年以内にお金を使う予定がある人などには向きません。満期前に売却することも可能ではありますが、満期まで保有することで元本+利息の社債の利益を得られます。他の金融資産にお金を回さなくても良いと思える人向きといえます。

・ある程度まとまった資金を投資に回せる人

社債は最低購入金額が50万円程度かかります。それゆえ、まとまったお金を運用したい人向きといえます。

銀行預金では物足りないけれど、株式ほどリスクをとりたくない投資家向けといえるでしょう。

まとめ

社債は、債券の一種で企業が投資家に発行する借用証書に該当します。

機関投資家向けのイメージが強い金融商品ですが、最近は小口化した個人向け国債も多数発行されています。社債はその特性上、企業側に返済義務があります。

したがって、企業がデフォルト状態にでもならない限り、満期まで保有すれば投資元本が投資家に返済されます。その上、社債を保有している間、決まった利率分の利息を投資家は受け取ることができます。

企業側に返済義務のない株式に比べ、弁済順位が高い分リスクが小さいのも社債の魅力です。しかしながら、社債を保有するリスクはあります。

また、株式などに比べると募集に限りがあったりするので、いつでも必ず購入できるわけではありません。

大きなリスクをとりたい人よりも、比較的安定的に資産運用したい人向けの商品です。

自分の属性や資産運用の方針に合わせて、社債の保有は検討したいところですね。

コメントComment