「高配当株で安定した収入を得たい」「毎月の配当で生活を豊かにしたい」と考える方は多いでしょう。しかし、配当利回りの高さだけで銘柄を選ぶと危険です。「株価下落で見かけ上の利回りが上がっているだけ」「市況ピーク時の一時的な高配当」など、注意すべき落とし穴が潜んでいます。

本記事では、買ってはいけない高配当株の5つの特徴と、2026年上期に注意が必要な銘柄とそのリスク要因を解説しています。「高配当株で失敗したくない」「リスクを知ったうえで高配当銘柄を検討したい」方は、銘柄を選ぶ前に最後まで読んでみてください。

目次

買ってはいけない・おすすめしない高配当株の5つの特徴

高配当株には、見た目の利回りとは裏腹に配当が続かないリスクを抱えたものが存在します。おもに以下の5つの特徴に当てはまる場合は注意が必要です。

配当の持続性に問題がある

配当性向が高すぎる銘柄は、将来的に配当が行き詰まるリスクがあります。とくに配当性向が70〜100%を超えている場合は注意しましょう。利益以上の配当を出し続けるために、以下のような資金繰りが行われている可能性があります。

- フリーキャッシュフローが不足したまま、配当を維持している

- 借入や資産売却を原資に配当を出している

- 記念配当・特別配当など一時的な要因で配当額が膨らんでいる

こうした銘柄は、業績が悪化した際に減配・無配に転じるリスクが高くなります。配当性向は20〜50%程度が健全な水準とされており、日本取引所グループのデータでも東証上場企業の平均は36.38%※です。なお、適正水準は業種や成長段階によって異なります。JPXの業種別データ「決算短信集計結果」で同業他社と比較しながら確認してみてください。

※参照元:株式会社日本取引所グループ|2024年度決算短信集計【連結】《合計》(プライム・スタンダード・グロース)(P4)

利益が不安定になっている

買ってはいけない高配当株の特徴の一つが、業績が安定しない銘柄です。以下のような業績の兆候がある場合は、慎重に判断しましょう。

- 営業利益・経常利益が年によって大きく乱高下している

- 業績見通しが未定、または下方修正が続いている

とくに景気敏感株とも呼ばれる海運・鉄鋼・自動車などのシクリカル業種は、市況次第で利益が大きく変動します。好況期の高配当が翌期には減配・無配に転じるリスクがあります。複数年の営業利益トレンドを確認し、安定した収益が高配当を支えているかどうかを見極めましょう。

高利回りの「罠」がある状態

配当利回りは「年間配当金÷株価×100」で計算されます。そのため、業績悪化で株価が下落すると、利回りだけが高く見える罠があります。利回りの高さだけで飛びつかず、株価が下落していないか・業績が安定しているかをあわせて確認しましょう。

なお、配当利回りの目安や確認手順は「配当金で株を選ぶときに見るべき配当利回りと配当性向とは?違いや計算式、目安となる数値を解説」で解説しています。

財務リスクが高くなっている

買ってはいけない高配当株の特徴として、キャッシュ創出力や財務体質に問題がある銘柄も挙げられます。以下の状態が続いている場合は、注意しましょう。

- フリーキャッシュフローが継続的にマイナスになっている

- 有利子負債比率(借入金の多さを示す指標)が高く、利息支払いが利益を圧迫している

- 自己資本比率が低く、借入への依存度が高い

有利子負債比率は100%以下であれば健全、200%を超えると改善が必要とされる水準です。自己資本比率は30%以上で安定、20%を下回ると財務的に危険な状態とみなされるケースがあります。ただし、いずれも業種によって適正水準が異なるため、同業他社と比較しながら確認しましょう。

配当と成長のバランスが悪い

成長段階にある企業と成熟企業では、適切な配当水準は大きく異なります。企業が利益の多くを配当に回すと、設備投資や新規事業への資金が不足し、長期的な成長が鈍化しやすいです。

成長段階にある企業が高配当を維持するために投資を削れば、業績が伸び悩み、やがて配当維持ができなくなる悪循環に陥ります。一方、成熟企業は株主還元を厚くする傾向にあります。

高配当だけに目を向けず、企業の配当方針も確認しましょう。DOE(株主資本配当率)を配当方針に採用しているかどうかが、成長ステージに応じた投資と株主還元のバランスを見極める目安になります。

買ってはいけない高配当株・銘柄ランキング|4選

高配当の大手企業であっても、外部環境リスクが高く、配当の持続性に懸念がある銘柄は存在します。ここでは、2026年上期で注意が必要な以下の4銘柄とそのリスク要因を解説します。

- 大日本塗料(4611)|ナフサ不足による原材料リスクがある

- JAL(9201)|燃油価格と為替に左右されやすい

- ホンダ (7267)|EV関連損失と自動車事業の低収益により今後の業績が不透明

- 日本製鉄(5401)|鉄鋼市況と原燃料価格に左右される

1.大日本塗料(株)|ナフサ不足による原材料リスクがある

大日本塗料(4611)は、建築用・自動車用をはじめとする塗料の製造・販売を手がける総合塗料メーカーです。直近の配当情報は以下の表にまとめました。直近の配当情報を下表にまとめました。

| 決算期 | 年間配当金 | 配当利回り | 配当性向 |

| 2027年3月期(予想) | 58円 | 4.57% | 48.7% |

| 2026年3月期 | 58円 | 4.54% | 98.03% |

| 2025年3月期 | 49円 | 4.19% | 14.78% |

| 2024年3月期 | 35円 | 3.58% | 21.64% |

※みんかぶ|みんかぶ|大日本塗料 (4611)(2026年6月9日時点の情報)/2026年3月期決算短信

現在の株価はPER(株価収益率)21.41倍・PBR(株価純資産倍率)0.56倍です※。利益水準に対しては割高感があり、純資産に対しては割安な水準でしょう。

配当利回り4%台は目を引くものの、2026年3月期の配当性向は98.0%に達しました。利益のほぼ全額を還元に充てているため、今後の持続性には注意が必要です。以下では、大日本塗料株への投資で注意すべき3つのリスク要因を解説します。

- ナフサ由来原料の供給不足で生産に影響が出る

- 原材料価格の上昇で利益率が悪化する

- 価格転嫁が遅れると配当維持が難しくなる

※2026年6月8日時点終値1,279円基準

※PER(株価収益率)は利益に対する株価の割安・割高を示す指標で、低いほど割安とされます。PBR(株価純資産倍率)は純資産に対する株価の倍率で、1倍未満は理論上「解散価値より安い」状態です。

リスク要因1|ナフサ由来原料の供給不足で生産に影響が出る

大日本塗料の塗料製品はナフサ由来の化学原料を主原料としています。日本のナフサ需要は2023年度実績で石油製品全体の約25%を占めており、その調達の多くを中東地域に依存しています。中東情勢が悪化すると原料の安定調達が困難になる構造です。

実際に2026年4月時点で大日本塗料は全商品を対象に出荷数量の制限を実施しています。製品によっては受注できない事態も生じており、生産・供給の不安定化が続いています。

参照元:経済産業省|2025~2029年度石油製品需要見通し(燃料油編)(P2)、大日本塗料株式会社|中東情勢に伴う塗料価格改定に関するご案内

リスク要因2|原材料価格の上昇で利益率が悪化する

大日本塗料の売上高の86%を占める塗料事業は、原材料価格の変動が利益率に直結する構造にあります。2026年3月期は売上高が前期比29.3%増に拡大しました。

しかし、原材料価格の急激な高騰が価格転嫁のスピードを上回った結果、営業利益は前期比18.3%減、当期純利益は同82.1%減となりました※1。この状況を受け、同社はシンナー・塗料全般の大幅な値上げを順次実施しています※2。ただし価格転嫁が十分に浸透するまでの間、利益率の悪化が続くリスクがあります。

※1)参照元:大日本塗料株式会社|2026年3月期決算短信(日本基準)(連結)

※2)参照元:大日本塗料株式会社|中東情勢に伴う塗料価格改定に関するご案内

リスク要因3|価格転嫁が遅れると配当維持が難しくなる

大日本塗料は、利益が大幅に減少するなかでも、2026年3月期の年間配当を前期の49円から58円へと増配しました※。その結果、配当性向は98.0%※に達し、前章で解説した「要注意水準(70〜100%超)」にあてはまる状態です。

同社は配当指標としてDOE(株主資本配当率)3.0%の達成を掲げており、2027年3月期も58円の配当を据え置く予定です※。しかし、この配当方針は安定的な利益を前提としています。

中東情勢の緊迫化によりナフサ価格が高止まりすれば、製品価格への転嫁がさらに遅延するリスクがあります。その場合、現在の配当水準を維持するための原資確保が難しくなるでしょう。

※1)参照元:大日本塗料株式会社|2026年3月期決算短信(日本基準)(連結)

2.JAL|燃油価格と為替に左右されやすい

日本航空(JAL:9201)は、国際線・国内線の旅客・貨物輸送を手がける日本最大級の航空会社です。直近の配当情報は以下の表のとおりです。

| 決算期 | 年間配当金 | 配当利回り | 配当性向 |

| 2027年3月期(予想) | 96円 | ー | ー |

| 2026年3月期 | 96円 | 3.30% | 31.27% |

| 2025年3月期 | 86円 | 3.38% | 35.08% |

| 2024年3月期 | 75円 | 2.64% | 34.30% |

※参照元:みんかぶ|日本航空(JAL)(2026年6月9日時点の情報)/2026年3月期決算短信

現在の株価は、PER(株価収益率)8.50倍・PBR(株価純資産倍率)0.88倍と、利益・純資産に対して割安な評価となります※。配当性向30%台・増配継続と、数字上は安定した高配当株に見えます。しかし、航空会社の収益は、以下のような自社でコントロールできない外部要因に左右される構造のため、注意しましょう。

- 燃油価格の上昇で利益が圧迫される

- 円安によって燃料費や整備費が増える

- 景気悪化や感染症拡大で旅客需要が落ち込む

※2026年6月9日終値2,602.5円基準

リスク要因1|燃油価格の上昇で利益が圧迫される

JALの業績は、営業費用全体の約2割を占める航空燃油費の変動に大きく左右される構造にあります。直近の2026年3月期は、堅調な旅客需要がコスト増を吸収し、EBIT(財務・法人所得税前利益)は前期比26.4%増の増益を達成しました。

しかし、2026年3月以降は中東情勢の緊迫化にともない、燃油価格が急騰しています。このコスト増を旅客需要の拡大だけで相殺するのは困難でしょう。2027年3月期のEBIT予想は前期比17.4%減の1,800億円と、減益見通しが示されています。今後も国際情勢次第で燃油価格が上振れする可能性があり、利益率を押し下げる主要因として注視しましょう。

※参照元:日本航空株式会社(JAL)|2026年3月期決算短信〔IFRS〕(連結)

リスク要因2|円安によって燃料費や整備費が増える

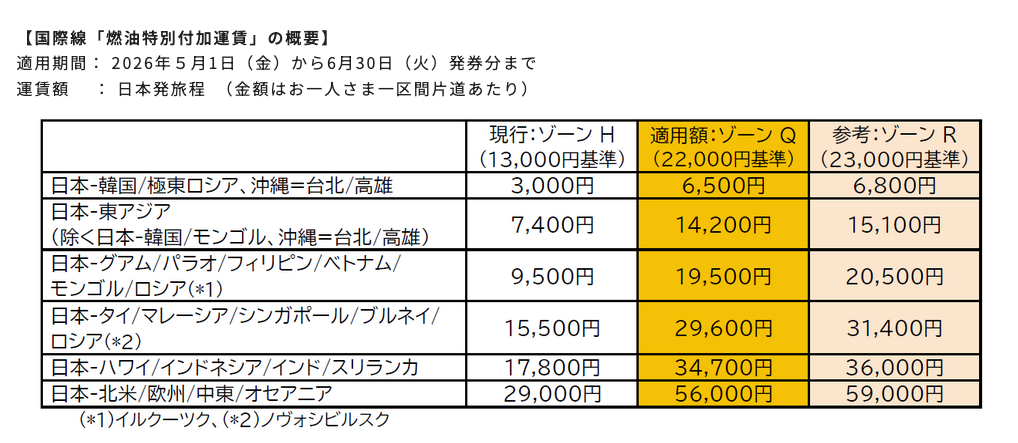

JALの燃油費・整備費の多くはドル建てで支払われています。円安の進行はそのままコスト増に直結する構造です。仮に燃油価格が一定であっても、為替相場次第で円換算の支払額が膨らむため、業績が為替の影響を受けやすい側面があります。以下のように2026年5月以降の発券分では、燃油高騰と円安の相乗効果で国際線燃油サーチャージが大幅に改定されました。

北米・欧州路線の適用額は29,000円から56,000円へと約2倍に引き上げられています。今後も円安が続けば費用負担は膨らみ、どこまで顧客に転嫁できるかが利益率を左右します。

リスク要因3|景気悪化や感染症拡大で旅客需要が落ち込む

航空需要は、景気後退や感染症の拡大、地政学リスクなどの外部環境変化に極めて敏感です。コロナ禍では国際線旅客需要が激減し、JALは2021年・2022年3月期と2期連続で無配に転じました。その後も回復には時間を要しています。

同社も決算短信にて感染症拡大・国際情勢の悪化を事業リスクとして明記しています。現在の業績が好調であっても、予測困難な事態が発生した際には配当が大幅に削減される可能性があるでしょう。

※参照元:日本航空株式会社(JAL)|配当情報(4.配当金(実績))/日本航空株式会社(JAL)|2026年3月期決算短信〔IFRS〕(連結)

3.ホンダ|EV関連損失と自動車事業の低収益により今後の業績が不透明

ホンダ(7267)は、四輪車・二輪車・金融サービス・パワープロダクツなどを展開する日本を代表する輸送用機器メーカーです。二輪事業では高い収益力を維持している一方、四輪事業ではEV戦略の見直しや北米での関税影響などにより、利益面で大きな課題を抱えています。直近の配当情報を以下にまとめました。

| 事業年度 | 年間配当金 | 配当利回り | 配当性向 |

| 2027年3月期(予想) | 70円 | 4.65% | ー |

| 2026年3月期 | 70円 | 4.61% | -66.00% |

| 2025年3月期 | 60円 | 4.37% | 38.00% |

| 2024年3月期 | 45円 | 4.45% | 30.10% |

※みんかぶ|ホンダ(7267)(2026年7月9日時点の情報)

ホンダの現在の株価指標は、2026年7月8日終値1,525円基準でPER22.83倍、PBR0.50倍です。利益水準に対してはやや割高感があり、純資産に対しては割安な水準といえるでしょう。

ただし、2026年3月期はEV関連損失の影響により、営業損失4143億円、親会社所有者帰属当期損失4239億円となりました。ホンダはEV関連損失を除いた調整後営業利益では1兆393億円を確保しているものの、表面上の最終損益は赤字に転落しています。

※PERは株価が1株当たりの純利益の何倍になっているかを示します。株価が「1年間の利益」の何倍の値段になっているかを示す指標で、PERは低いほど「利益に対して割安」、高いほど「利益に対して割高」と判断されます。

また、PBRは、株価が「会社の正味の財産(純資産)」の何倍の値段になっているかを示す指標です。PBRが1倍未満だと理論上は「解散価値より安い」ことになります。どちらも株が「高いか安いか」を判断する目安として使われる指標です。

こうした背景から、以下の3つのリスク要因に注意しましょう。

- EV戦略の見直しによる損失が今後も続く可能性がある

- 四輪事業の収益力が低く、関税や販売不振の影響を受けやすい

- 配当は維持予想だが、赤字決算後の配当継続には注意が必要

リスク要因1|EV戦略の見直しによる損失が今後も続く可能性がある

ホンダは2026年3月期に、EV関連で合計1兆5778億円の損失を計上しました。主な要因は、EV市場環境の変化にともなう事業再編や、北米で生産予定だったEVモデルの開発・投入中止によるものです。ホンダは2026年3月期第4四半期に、北米向けEVモデルの中止などに関連して1兆3106億円の追加損失を計上しています。

さらに、2027年3月期についてもEV関連損失を5000億円と見込んでいます。会社側は、EV関連損失を除いた調整後営業利益では1兆円を見込む一方、EV損失を含めた営業利益予想は5000億円にとどまる見通しです。つまり、本業全体の稼ぐ力は残っているものの、EV戦略の見直しが利益を大きく押し下げる構図が続いています。

EV市場は成長分野ではあるものの、競争激化、需要の伸び悩み、開発費負担などにより、想定通りに利益化できるとは限りません。今後もEV投資の見直しや追加損失が発生した場合、業績の回復ペースが鈍る可能性があります。

リスク要因2|四輪事業の収益力が低く、関税や販売不振の影響を受けやすい

ホンダは二輪事業で高い収益力を維持している一方、四輪事業の収益性には大きな課題があります。2026年3月期の事業別営業利益を見ると、二輪事業は7319億円の営業利益を計上しました。

一方、四輪事業はEV関連損失の影響により1兆4111億円の営業損失となっています。EV関連損失を除いても、四輪事業の調整後営業利益は425億円にとどまり、営業利益率はわずか0.3%でした。四輪事業は売上規模が大きいものの、利益率が低い状態です。

加えて、2026年3月期には四輪事業で関税影響による3316億円の営業利益押し下げが発生しました。半導体供給不足やインセンティブ増加による販売面の悪化も利益を圧迫しています。

ホンダは2027年3月期に向けて、北米ではガソリン車・ハイブリッド車の販売強化、アジアではモデルチェンジによる販売下支えを進める方針です。しかし、関税政策の変化、北米販売の減速、中国・アジア市場での競争激化などが重なれば、四輪事業の利益回復が遅れるリスクがあります。二輪事業が好調でも、四輪事業の損失や低収益を完全に補いきれない場合、全社業績の不安定さが続く可能性があります。

リスク要因3|配当は維持予想だが、赤字決算後の配当継続には注意が必要

ホンダは2027年3月期も年間配当70円を予定しており、2026年3月期実績と同額の配当を維持する方針です。会社側はDOE3.0%を目安に、安定的・継続的な配当を行う方針を示しています。この点は配当投資家にとって安心材料です。

一方で、2026年3月期は最終赤字となっており、配当性向は通常の意味では判断しにくい状態です。Yahoo!ファイナンスでも、2026年3月期のEPSはマイナス106.06円と表示されており、赤字の中で配当を維持している形です。

もちろん、ホンダは財務基盤が弱い企業ではありません。2026年3月期のR&D調整後営業キャッシュフローは2兆6579億円で、会社側も強い現金創出力を維持していると説明しています。ただし、配当投資では「配当が出ているか」だけでなく、「利益で無理なく配当を支えられているか」を見ることが重要です。

EV関連損失が長引く、四輪事業の利益率が改善しない、関税や販売不振で業績が下振れする、といった状況が続けば、将来的に配当方針の見直しや増配余地の縮小につながる可能性があります。ホンダは高配当利回りに見える銘柄ですが、2026年時点では「安定配当株」としてだけで判断するのは注意が必要です。

4.日本製鉄|鉄鋼市況と原燃料価格に左右される

日本製鉄(5401)は粗鋼生産量で世界トップクラスの総合鉄鋼メーカーです。製鉄事業を主軸としつつ、エンジニアリングや化学、システムソリューションなど多角的な事業を展開しています。直近の配当情報は以下のとおりです。

| 決算期 | 年間配当金 | 配当利回り | 配当性向 |

| 2027年3月期(予想) | 24円 | ー | ー |

| 2026年3月期 | 24円 | 3.93% | 731.70% |

| 2025年3月期 | 32円 | 4.91% | 45.59% |

| 2024年3月期 | 32円 | 4.88% | 26.81% |

※みんかぶ|日本製鉄(5401)(2026年6月9日時点の情報)/2026年3月期決算短信

現在の株価はPER(株価収益率)165.33倍・PBR(株価純資産倍率)0.52倍です※。PERはUSスチール買収にともなう一過性の損失による異常値で、実力ベースの配当性向は30%程度と同社は説明しています。ただし鉄鋼市況や原燃料価格次第では、この水準を維持できない懸念も拭えません。以下では、注意すべき3つのリスク要因を解説します。

- 中国景気の低迷で鉄鋼需要が落ち込む

- 鉄鉱石・石炭価格の上昇で利益が圧迫される

- 価格転嫁が遅れると配当維持が難しくなる

※2026年6月9日時点終値540.8円基準

リスク要因1|中国景気の低迷で鉄鋼需要が落ち込む

日本製鉄の主力である製鉄事業は、国際鉄鋼市況に直接左右される構造を抱えています。中国国内では景気低迷により消費しきれない鋼材が滞留しており、余剰分が安価で世界中に輸出されている状況です。結果として世界の鉄鋼価格が下落し、日本製鉄の収益を圧迫しています。世界各国で中国製鋼材に対する通商措置が強化されたことも見逃せません。行き場を失った安価な鋼材が日本市場へ流入する圧力は、一段と高まっています。

※参考元:日本製鉄株式会社|2026年3月期 決算短信〔IFRS〕(連結)

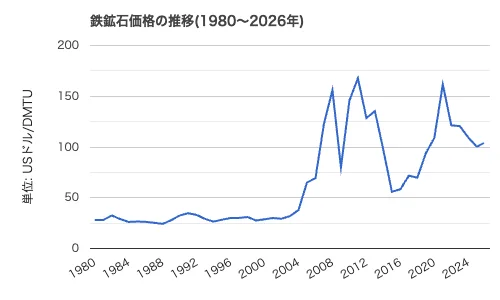

リスク要因2|鉄鉱石・石炭価格の上昇で利益が圧迫される

日本製鉄の製鉄事業は、鉄鉱石や原料炭などの原燃料を世界中から大量に調達する装置産業です。このため、原燃料価格の変動が製造コストに直結し、利益率を大きく左右する構造にあります。とくに以下のデータのように、近年は鉄鉱石価格が長期的な上昇傾向にあり、コストベースが切り上がっている状況です。

出典:世界経済のネタ帳|鉄鉱石価格の推移(1980~2026年)

日本製鉄は、2027年3月期の第1四半期だけ原燃料コストの上昇や中東情勢により約500億円のマイナス影響を想定しています。原燃料価格の高止まりが続けば、利益率のさらなる悪化は避けられないでしょう。

リスク要因3|価格転嫁が遅れると配当維持が難しくなる

日本製鉄は「連結配当性向30%程度」を原則としつつ、2026〜2030年度は「年間24円を下限配当」とする方針を掲げています。しかし、配当の原資はあくまで最終利益です。

2025年度はマージン悪化だけで1,150億円の減益となりました。原料高を価格転嫁できなければ、利益の直接的な悪化は避けられません。下限配当はあくまで経営の意思表示です。巨額の赤字やキャッシュフローの悪化が長引いた場合、方針の維持そのものが困難になるリスクがあります。

買ってはいけない高配当株に関するよくある質問

最後に、買ってはいけない高配当株に関するよくある質問を紹介します。

- 買ってはいけない株80銘柄は?

- 最低でも買っておくべき日本株は?

- 日本の株で最強の銘柄は?

- 今1番熱い株は?

買ってはいけない株80銘柄は?

高配当株投資で、とくに警戒すべきなのは業績が市況に大きく左右される「市況依存型」の銘柄です。以下は、好況期に高配当を出しながら、直近で大幅な減配を余儀なくされた代表的な事例です。

| 銘柄 | 業種 | 2023年3月期配当 | 2026年3月期配当 | 増減率 | 配当利回り |

| 日本郵船(9101) | 海運 | 520円 | 230円 | △55.8% | 3.56% |

| 商船三井 (9104) | 海運 | 560円 | 200円 | △64.3% | 3.58% |

| 日本製鉄(5401) | 鉄鋼 | 36円 | 24円 | △33.3% | 4.49% |

※参照元:みんかぶ|日本郵船(9101)/商船三井(9104)/日本製鉄(5401)

※配当金額はみんかぶの株式分割調整後の数値。配当利回りは2026年6月10日時点の予測値。

いずれも2023年3月期をピークに、配当が大幅に減少しています。このように、好況期の実績だけを見て「高配当」と判断すると、市況悪化によって翌期に減配へ転じるリスクがあります。高配当株を選ぶ際は、現在の利回りだけでなく、市況変動の影響を受けにくい収益基盤があるかを必ず確認しましょう。

日本の株で最強の銘柄は?

投資の世界に絶対的な「最強」はありませんが、長期視点では「連続増配年数」が強力な指標となります。長年減配せず増配を続ける企業は、収益基盤が安定しており、株主還元への姿勢も一貫しているためです。以下は、日本国内でもトップクラスの増配実績を持つ代表的な銘柄です。

| 銘柄 | 連続増配年数 | 配当利回り | 最低投資額 |

| 花王(4452) | 36年 | 2.56% | 約60万円 |

| SPK(7466) | 28年 | 3.39% | 約12万円 |

※参照元:みんかぶ|花王(4452)/SPK(7466)

※配当利回りは、2026年06月10日時点の終値での値です。

花王は日用品の安定需要を背景に、日本を代表する連続増配株として株主へ長年利益を還元しています。自動車部品商社のSPKはニッチ市場で強固な基盤を築き、投資家から厚い信頼を寄せられる安定成長株です。

今1番熱い株は?

市場で「2026年上期の今、熱い」と注目される銘柄には、AIや半導体などの成長テーマが関連しているケースがあります。以下は、そのトレンドを背景に年初来で大きな価格変動を見せている注目例です。

| 銘柄 | 株価 | 年初来安値からの上昇率 |

| 太陽誘電(6976) | 15,655円 | 約+394% |

| イビデン(4062) | 17,400円 | 約+164% |

※参照元:みんかぶ|太陽誘電(6976)/イビデン(4062)

※2026年6月10日終値時点

太陽誘電は、AIサーバーや電気自動車の普及に不可欠な積層セラミックコンデンサ(MLCC)で高い技術力を持っています。イビデンは、AI半導体向けICパッケージ基板の有力サプライヤーとして、市場の期待を集めています。ただし、これらは業績期待が先行しやすく値動きも激しいため、分散投資によるリスク管理が不可欠です。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。 そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ:高配当株は「利回りの中身」と「持続性」の確認が必須

本記事では、買ってはいけない高配当株2026上期の特徴と、大日本塗料・JAL・ホンダ・日本製鉄の4銘柄を具体例として紹介しました。

高い配当利回りには、株価下落で見かけ上の数字が膨らんでいるケースが潜んでいます。配当性向・キャッシュフロー・財務体質から、その配当が無理のない水準かどうかを見極めましょう。

とくに今回取り上げた4銘柄のような市況依存型の業種は、外部環境の変化が業績に直結しやすいです。四半期ごとの決算短信で市況トレンドと業績への影響を定期的にチェックしましょう。

コメントComment