「iDeCoの限度額が引き上げられるらしい」と聞いて調べたけど、結局自分がいくらまで拠出できるのかわからない―。

そんなモヤモヤを感じている40代・50代の会社員の方は多いのではないでしょうか。

2024年12月に閣議決定された令和7年度税制改正大綱で、iDeCoの拠出限度額を大幅に引き上げる方針がしめされ、注目を集めています。とくに「62,000円」という数字がよく聞かれますが、実は全員が該当するわけではありません。

本記事では属性別の正確な限度額や施行時期、今すぐやるべき手続きまで詳しく解説します。

iDeCoの節税効果を最大化したい方は、最後まで読んでみてください。(本記事は2025年2月時点の情報に基づいて作成しています。)

目次

【結論】iDeCoの限度額「2段階引き上げ」のスケジュールと全体像

iDeCoの拠出限度額の見直しは「2024年12月(実施済)」と「2027年1月(予定)」の2段階で進んでいます。

ここではまず、いつ・誰に・どのような見直しが入ったのかを整理しましょう。

なお、具体的な上限額は次章で属性別に解説します。

【iDeCoの限度額引き上げに関する改正スケジュール】

| 時期 | おもな対象者 | 変更内容 |

| 2024年12月(実施済) | ・公務員 ・DB(※)等加入者 | ・上限の見直し |

| 2027年1月(予定) | ・会社員 ・公務員 ・自営業 | ・加入区分ごとの上限引き上げ |

(※)DBとは事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる「企業年金制度」のこと

2024年の改正では確定給付企業年金(DB)に加入している会社員や公務員などの上限が、月額2.0万円に見直されました。

さらに2027年からは会社員は最大62,000円・公務員は54,000円へと、より大きな引き上げが予定されています。

まずは自身がどちらの改正に該当するかを確認し、今後の手続きに備えましょう。

参考元:令和7年度税制改正の大綱の概要(2024年12月閣議決定)|財務省

最も注目される「62,000円」|公務員・専業主婦(夫)は該当しない

話題となっている、2027年1月施行予定の新たな上限額「月額62,000円」は、すべての加入者に適用されるわけではありません。

この金額の対象となるのは、おもに「企業年金のない会社員」や「企業年金がある会社員(条件付き)」です。

一方で、公務員の上限は「54,000円」となる見込みです。これは公務員特有の「退職等年金給付(年金払い退職給付)」という企業年金に相当する制度によって、掛金相当額の月額0.8万円が上限額の月額62,000円から差し引かれる計算となります。

なお、専業主婦(夫)は現行の「23,000円」から変更はありません。

属性によって金額や適用時期が異なるため、自分に当てはまる区分を正しく理解する必要があります。

次章で、対象区分と上限額を一覧で整理します。

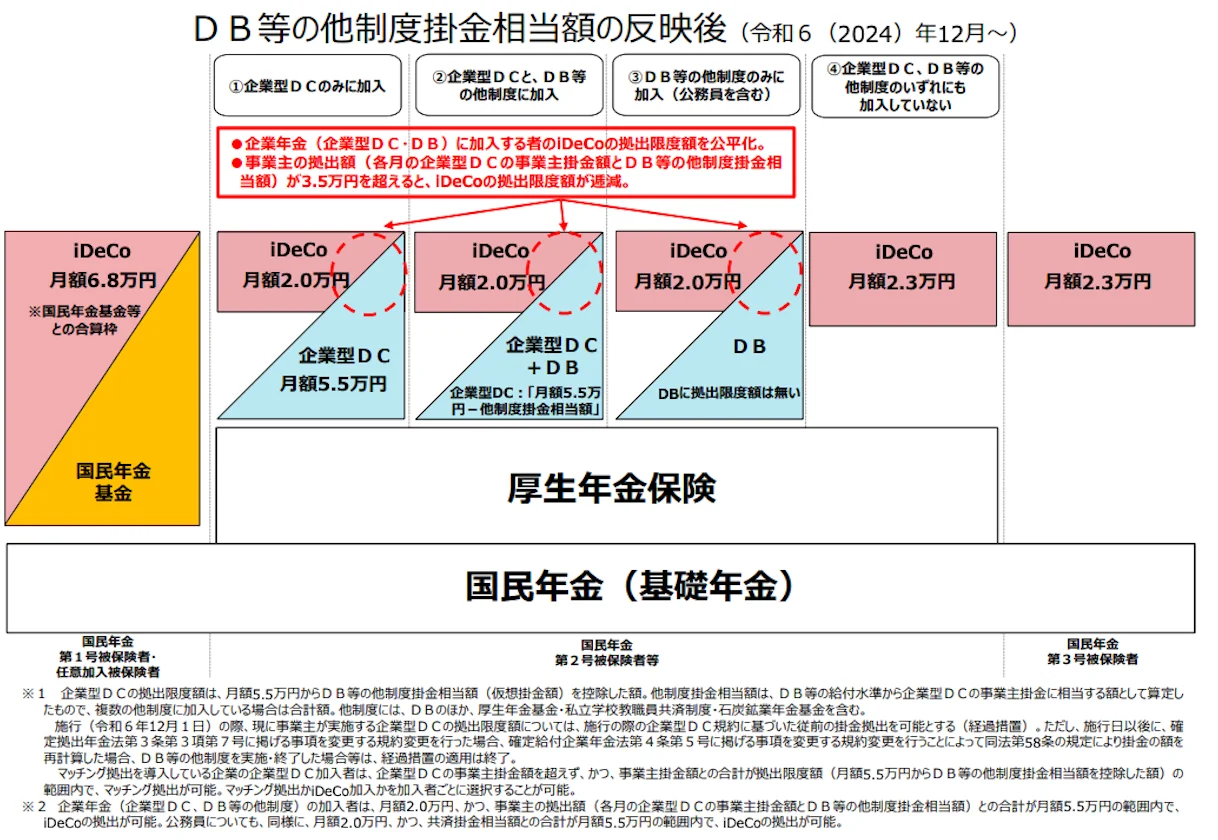

【2024年12月実施済】iDeCoの拠出限度額に関する変更点

2024年12月の改正は、すでに施行されている現行のルールです。 おもに公務員や、勤務先で「確定給付企業年金(DB)」に加入している会社員が対象となりました。

この改正により拠出枠が拡大しましたが、他制度との合算ルールも厳格化されています。

まずは以下の図で、変更の全体像を確認しましょう。

出典:

出典:ここでは、具体的に掛金上限額がいくらになったのか、新たな合算ルールの注意点など詳しく解説します。

企業年金加入者・公務員の上限は月額20,000円へ引き上げ

2024年12月の改正により、確定給付企業年金(DB)に加入している会社員や公務員の掛金上限額は「月額12,000円」から「月額20,000円」へ引き上げられました。

月額8千円の増額で、年間で96,000円の枠が広がったことを意味します。

掛金は全額が所得控除となるため、例えば課税所得330万円以下の場合、所得税と住民税の合計税率20%の人が増額分を利用したら、年間で約19,000円の節税効果が上乗せされる計算です(96,000円×20%)。

ただし、上限額が増えたからといって無条件で満額を拠出できるわけではありません。 自身の掛金上限を知るためには、次に解説する「合算ルール」を確認する必要があります。

参照元:2024年12月施行の制度改正について|iDeCo公式サイト

iDeCoの掛金+企業年金との合算で55,000円までに変更

iDeCoの掛金は、勤務先の掛金(事業主掛金)と合わせて「月額55,000円」以内に収める必要があります。iDeCo単体の上限は月額20.000円ですが、それとは別にこの「合算ルール」が適用されるためです。

算出方法は「月額55,000円-各月の他制度掛金(※)=iDeCoの上限(20,000円)」となります。

そのため、勤務先の掛金が月額35,000円を超えている場合、iDeCoの上限は20,000円よりも少なくなります。

また、残り枠がiDeCoの最低掛金月5,000円を下回ると、拠出できない可能性がある点にも注意しましょう。

(※)他制度とは、確定給付企業年金(DB)、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済組合、厚生年金基金、石炭鉱業年金基金を指します

参照元:2024年12月施行の制度改正について|iDeCo公式サイト

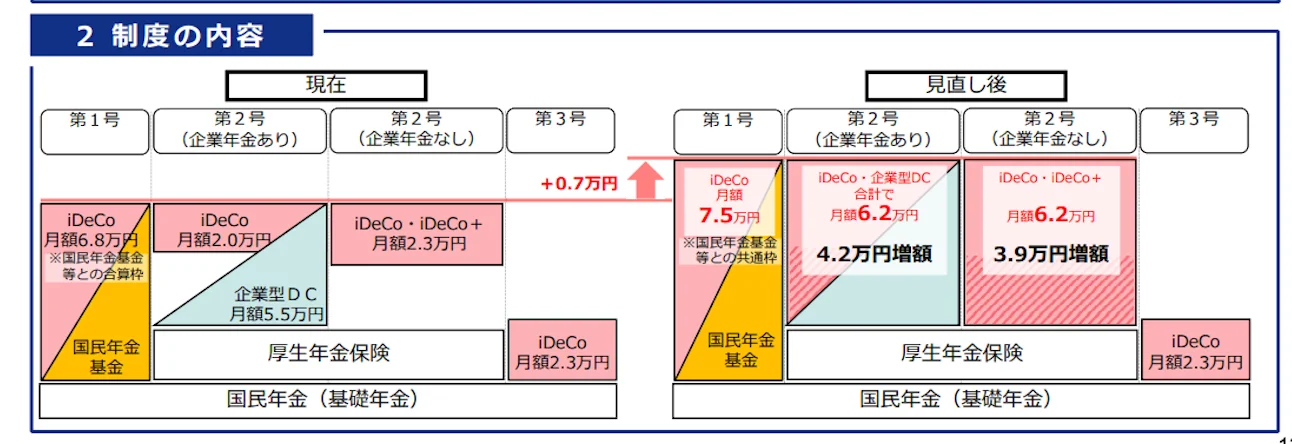

【2027年1月施行予定】属性別のiDeCo拠出限度額

2025年度税制改正大綱では、2027年を目途にiDeCoの拠出限度額を見直す方針が示されました。

施行時期は今後の法令整備により確定するため、本章では大綱・厚労省資料(予定)に基づき、属性別の上限額の「考え方」と「目安」を解説します。

- 【最大2.7倍】企業年金なしの会社員は月額62,000円に

- 企業年金ありの会社員は合算で月額62,000円(単体上限撤廃)

- 公務員が「62,000円に届かない」理由と、それでも大きい+34,000円

- 自営業・フリーランスなどは月額75,000円(+7,000円)

- 専業主婦(夫)は月額23,000円(変更なし)

【最大2.7倍】企業年金なしの会社員は月額62,000円

勤務先に企業年金(企業型DCやDBなど)がない会社員は、現在の上限額「月額23,000円」から「月額62,000円」まで拡大する見込みです。

現行制度と比較して39,000円の増額で、今回の改正でもっとも大きい変更額です。

これまで会社員の上限額は、自営業者やフリーランス(月額68,000円)などに比べて低く設定されていました。

しかし、今回の改正によりその差は縮まり、月額62,000円をフル活用すれば年間で744,000円もの資産形成が可能になります。

上限額が現行の約2.7倍になるため、年末調整で戻ってくる金額も跳ね上がり、現役時代の手取りをこれまで以上に大きく増やす効果が期待できます。

企業年金ありの会社員は合算で月額62,000円(単体上限撤廃)

企業年金(企業型DCやDB)に加入している会社員は、iDeCo単体の固定上限が撤廃される予定です。

改正後は企業年金等と合算した「総枠62,000円」で管理され、iDeCoに拠出できる金額は「62,000円-事業主の拠出額」が目安となります。

たとえば、事業主拠出額が月40,000円なら、iDeCoは最大2.2万円(62,000円-40,000円)が目安です。

従来は企業の掛金が低くてもiDeCo上限(月額20,000円)が固定され、積立総額が伸びにくいケースがありましたが、改正後は総枠の範囲で調整しやすくなります。

公務員が「62,000円に届かない」理由と、それでも大きい+34,000円

公務員は会社員と異なり、上限「月額54,000円」となる見込みです。この違いは公務員特有の年金制度が影響しているためです。

公務員には「退職等年金給付(年金払い退職給付)」という企業年金に相当する制度があり、この掛金相当額として月額0.8万円がすでに拠出されています。

そのため、改正後の基準額「62,000円」から、この8,000円を差し引いた「54,000円」が公務員のiDeCo上限となります。

62,000万円満額ではありませんが、現行の月額20,000円と比較すれば34,000円もの増額です。 年間では408,000円も枠が広がるため、老後資金の準備において大きな改善であることに変わりはありません。

自営業・フリーランスなどは月額75,000円(+7,000円)

第1号被保険者の自営業やフリーランスの上限額は「月額68,000円」から「月額75,000円」に引き上げられる予定です。

国民年金基金との合算枠である点は変わりませんが、非課税で積み立てられる金額が増えることは、退職金がない自営業やフリーランスにとって大きなメリットです。

上限額の引き上げにより、経営が順調な時期に掛金を増やし将来への備えを厚くする活用法が期待できます。

専業主婦(夫)は月額23,000円(変更なし)

第3号被保険者の専業主婦(夫)は、現行の「月額23,000円」から変更はありません。

今回の改正は、おもに会社員や自営業者の拠出枠見直しが中心だったため、第3号被保険者の上限額は据え置かれました。しかし、上限額が増えなくても専業主婦(夫)がiDeCoを利用する価値は十分にあります。

運用益に対する約20%の税金が非課税になる点や、将来受け取る際に「退職所得控除」を活用できる点は、老後資金を効率よく増やすための強力な武器となるでしょう。

専業主婦(夫)のiDeCo加入メリットや、デメリットを詳しく知りたい方は「iDeCoでお得に老後準備!専業主婦が知っておきたい活用方法」の記事でも解説していますので、読んでみてください。

参考元:私的年金制度の主な改正事項の施行スケジュール【予定】(2025年7月時点)|厚生労働省

改正に間に合わない人が続出?今すぐ始める手続き3ステップ

制度改正でiDeCoの上限額が引き上げられても、自動的に掛金が増えるわけではありません。

制度改正でiDeCoの上限額が引き上げられても、自動的に掛金が増えるわけではありません。

限度額の範囲内で掛金を増やしたい場合は、ご自身で運営管理機関(金融機関)へ変更手続きをおこなう必要があります。

おもな手続きは、以下の3つです。

1.書類の取り寄せ:利用している金融機関から「加入者掛金額変更届」を取り寄せる(※)

2.記入・提出:必要事項を記入し、郵送する

3.変更の反映:書類受理され審査が完了すると、指定した月から変更後の掛金で引き落としがはじまる

(※)ただし、属性(第1号〜第3号)によって書類が異なるため注意が必要

なお、金融機関によっては手続き完了から実際の引き落とし額が変わるまでに「1ヵ月半〜2ヵ月半程度」かかるケースもあります。そのため、各社の締切日も確認が必要です。

また、掛金の変更は原則年1回のため、増額幅は慎重に決めることをおすすめします。

改正のタイミングは申し込みが殺到し、通常よりも混雑が予想されるため、余裕を持って手続きを進めましょう。

iDeCo限度額引き上げ時”損する”3つの落とし穴

ここでは、iDeCo限度額引き上げ時の3つの注意点を解説します。

掛金は年1回しか変更ができない

iDeCoの掛金変更は、1年(12月分から翌年11月分)の間に1回しか変更ができない点に注意しましょう。

急な出費や収入減があっても、次の12月が来るまで元の金額に戻せなくなります。ただし、企業型確定拠出年金やiDeCo+の掛金変動にともないiDeCoの掛金が自動的に変わるケースは、この変更回数には含まれません。

なお、毎月定額ではなく「月別指定(年単位)(※)」で納付している場合は適用ルールが異なるため、別途確認が必要です。

変更には必ず届出が必要ですので、利用している運営管理機関へ連絡し専用の書類を提出してください。

(※)月別指定とは、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出(年単位拠出)こと

短期的な値動きに対して過度に反応しない

掛金を増額しても、目先の変動に一喜一憂せず淡々と積立を継続することが重要です。拠出額が増えると運用資産の積み上がりスピードが速くなる一方で、日々の値動き(変動額)も大きくなります。

しかし、iDeCoはあくまで老後を見据えた長期投資が前提です。相場が下落した際に動揺して積立を停止すると、安値で多くの口数を購入するチャンスを逃してしまいます。

一時的なマイナスにとらわれず、長期的な視点を持ち続けましょう。

年末調整や確定申告で申告金額に気をつける

年の途中で掛金を変更した場合、税金の申告ミスが起きやすくなるため注意が必要です。

通常10月頃に届く控除証明書には、その時点での年内予定納付額が記載されています。 そのため年末にかけて増額すると、証明書の金額と実際の納付額がズレたり、追加証明書が遅れて届いたりします。

申告額を間違えると本来の節税メリットが減ってしまうかもしれません。変更を行った年は実際の支払額をよく確認し、必要に応じて修正申告しましょう。

【2025年税制改正大綱】拠出限度額以外のおもな変更点と施行時期

今回の改正ではiDeCoの限度額引き上げ以外にも、制度の根幹に関わる重要な変更が盛り込まれています。施行時期がそれぞれ異なるため、自身の年齢や退職プランに関係するものを確認しておきましょう。

2026年1月|受取時の税制優遇 が「5年」から「10年」へ

2026年1月より、iDeCoと退職一時金を併用する際の調整期間が「5年」から「10年」に延長されるため、受け取り計画には注意が必要です。

従来はiDeCoの一時金を受け取ってから5年以上空けて退職金を受け取れば、それぞれ独立して退職所得控除を適用(控除枠のリセット)が可能でした。

しかし、改正後はこの期間を10年空けないと控除枠が復活しません。

たとえば「60歳でiDeCo一時金、65歳で退職金」といったように、10年以内に両方を受け取ると控除額が合算されてしまい、税負担が増す可能性があります。

ただし、受け取り時の最適なタイミングは個人の状況によって複雑なため、専門家への相談をおすすめします。

2026年4月|企業型DCマッチング拠出の規制撤廃

2026年4月より、会社の掛金額に関係なく、制度の限度額まで自由に上乗せ(マッチング拠出)ができるようになります。

これまでは「会社が出す金額を超えてはいけない」という制限がありました。

たとえば、会社が月10,000円を拠出している場合、従業員も最大10,000円までしか上乗せできませんでした。

改正後は、この制限が撤廃されます。会社の掛金が少ない場合でも、加入者が自らの意思で掛金を増やし上限まで拠出できるため、非課税枠を最大限活用できるでしょう。

参考元:私的年金制度の主な改正事項の施行スケジュール【予定】(2025年7月時点)|厚生労働省

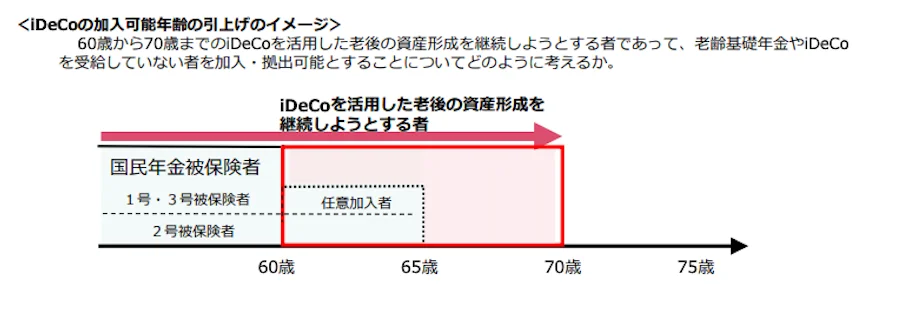

2027年1月|iDeCoの加入可能年齢が70歳未満へ引き上げ

2027年1月より、iDeCoの加入可能年齢が「65歳未満」から「70歳未満」へ引き上げられ、資産形成できる期間が5年延びる方針です。

出典:

出典:これにより60代後半でも働いている方は、給与収入に対する節税メリット(所得控除)を受けながら70歳直前まで積立を継続できます。

ただし、70歳未満でも、老齢基礎年金やiDeCoの老齢給付金を受給していない等の条件がありますので注意が必要です。

iDeCoの限度額引き上げに関するよくある質問

最後に、iDeCoの限度額引き上げに関するよくある質問に回答します。

2026年にiDeCoの上限はいくらになりますか?

2026年時点では、限度額から変更はありません。

今回の税制改正大綱で話題となっているiDeCoの大幅な限度額引き上げは、2027年(令和9年)1月からの施行が予定されています。なお現行では、上限額の目安は以下のとおりです。

- 企業年金なしの会社員:月額23,000円

- 企業年金ありの会社員・公務員:月額20,000円(ただし他制度との合算で月額55,000円まで)

- 自営業・フリーランス:月額68,000円(国民年金基金との合算)

- 専業主婦(夫):月額23,000円

公務員はなぜiDeCoの上限が少ないのですか?

公務員のiDeCo上限額が会社員より少ないのは、公務員特有の年金制度が存在するためです。

公務員には「退職等年金給付(年金払い退職給付)」という企業年金に相当する制度があり、これによりすでに手厚い老後保障が用意されています。

なお2027年の改正では、公務員の上限は54,000円です。(退職等年金給付(年金払い退職給付)の掛金相当額として月額8,000円が考慮され、基準額の62,000円から差し引かれるため)

現行の20,000円から54,000円へ引き上がれば、年間で408,000円も非課税枠が拡大します。

今回の改正は公務員の方にとっても、老後の資金形成において大きなメリットがあるでしょう。

iDeCo(イデコ)の金額変更はいつから反映されますか?

手続きを行ってから、実際の引き落とし額が変わるまで「1ヵ月半〜2ヵ月半」かかります。たとえば「12月のボーナスで増額したい」と思っても、11月に手続きをしたのでは間に合いません。

変更したい月が決まっている場合は、3ヵ月前には申請書類を取り寄せて提出するよう、早めの行動が大切です。

参考元:【2025年最新】iDeCoの掛金は変更できる? 手続き方法や変更する場合の注意点について|三井住友銀行

iDeCoで資産形成をしている方ほど、それだけで十分かどうかを考えることも大切です。

iDeCoは、税制メリットを活かしながら老後資金を準備できる制度ですが、一方で原則60歳まで引き出せないことや、積立を続けても大きく資産を増やすには時間がかかることがあります。

そのため、iDeCoだけで資産形成を進めようとすると、資金の使い道に自由がききにくかったり、思ったより資産の増加スピードが遅いと感じたりすることもあります。

資産形成を考える場合は、iDeCoの活用だけでなく、今後使えるお金をどう増やしていくか、値幅を取る運用も含めて考えることが大切です。

しかし、

「iDeCoは続けているけれど、増え方が物足りない」

「老後資金だけでなく、もっと早い段階で使える資産も作りたい」

「積立以外の選択肢も考えたいが、何から始めればいいかわからない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 株式投資での資産形成の選択肢を考えたい方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ:限度額引き上げで老後資金を着実に増やす準備を

iDeCoの限度額引き上げを最大限に活かすためには、事前準備が大切です。

「自分の属性ではいくらまで拠出できるのか」「2027年改正にあわせていつまでに手続きすればいいのか」しっかり確認しておきましょう。

とはいえ「iDeCoだけで十分なのか、他の資産運用の手段とどう使い分けるべきか不安」このように思う方も多いはずです。

弊社では月あたり3,000円の会費(3ヵ月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

iDeCoを含めた老後資産の運用もご相談に乗れますので、一人で老後資金の準備に不安を抱えている方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録してiDeCoや税制改正に関する最新情報をチェックしてみてはいかがでしょうか。

コメントComment