ほったらかし投資とは、積立設定をしたあとに売却することなく買い続けて、長期的に利益を狙う投資スタイルです。

投資信託をほったらかし運用している方でも、周りから「放置は危険」という意見を聞くと不安になるでしょう。

事実として、投資信託を完全に放置していると、資産配分が崩れたり手数料が高くなったりと損失リスクが高まる可能性があります。

本記事では、ほったらかし投資の正しい考え方を解説し、失敗パターンと成功パターンをそれぞれ紹介します。投資信託で老後やライフイベントに向けた資産形成を成功させたい方は、ぜひ参考にしてみてください。

目次

投資信託のほったらかし運用はダメ|年1〜2回のチェック

投資信託を完全に放置していると、市場環境やファンドの方針が変わって損失リスクが高まる可能性があります。

そのため、年1〜2回程度はポートフォリオをチェックするのが理想です。

詳しい戦略については、こちらの「投資信託のほったらかしで利益を狙う6つのコツ」の章で解説しています。

ただ、優良な商品を選んでいればほぼ放置でも利益を狙えるので、投資信託は初心者でも挑戦しやすい投資先だと言えるでしょう。

投資信託のほったらかし投資で失敗するダメなパターン5選

投資信託のほったらかし投資で失敗するダメなパターンを5つ紹介します。

- ライフステージの変化に対応できなくなる

- 運用状況を把握できずに損失が大きくなる

- 資産配分が偏ってリスク分散の効果が薄くなる

- 手数料の高い商品を持ち続けて運用効率が下がる

- 目標金額に達しても取り崩しのタイミングを逃してしまう

上記の失敗パターンを避けることで、着実に資産を増やすための運用ができるでしょう。

ライフステージの変化に対応できなくなる

完全放置で投資信託を運用していると、自分のライフステージの変化に対応できません。

たとえば、定年が近づいているにも関わらずリスクの高い商品を運用し続けていると、老後を迎えるタイミングに値下がりして生活資金を確保できない可能性があります。

また、結婚や住宅購入、子どもの学費などで資金が必要なタイミングに向けてリスク配分を調整しないと、必要なタイミングで資金を確保できないかもしれません。

運用状況を把握できずに損失が大きくなる

投資信託のなかには、購入後に運用銘柄の割合が変わる商品もあります。

保有する商品が「いま」「どのように」運用されているかを把握していないと、理想とかけ離れた運用結果になる可能性が高いです。

また、運用体制の変更で手数料(信託報酬)が高くなるケースもあり、気づかずに保有し続けると効率が下がります。

資産配分が偏ってリスク分散の効果が薄くなる

投資信託を長期間放置すると、資産配分が偏ってリスク分散効果が薄れる可能性があります。

たとえば、当初は「株式50%:債券50%」のバランスに調整していても、放置しているうちに株式の割合が80%になっていると株価暴落のダメージを受けやすくなります。

資産配分が大きく偏った状態をほったらかしにしていると、上記のような値下がり時に損失が集中する可能性が高いです。

手数料の高い商品を持ち続けて運用効率が下がる

手数料の高い投資信託を持ち続けると、運用益が毎回削られて資産が思うように増えません。

手数料が高いまま放置すると、利益から毎日差し引かれ続けるため、複利効果が十分に働かず、最終的にリターンが小さくなってしまうのです。

一例として、毎月3万円の積立を20年間続けた(利回り5%想定)場合、信託報酬1.0%と0.3%では以下のような差が生じます。

- 信託報酬1.0%:約1,072万円

- 信託報酬0.3%:約1,153万円

参照元:信託手数料シュミレーション

上記のシミュレーションでは、約81万円もの差が生じる結果となりました。

ほったらかし期間中に信託報酬が数%上がるだけでも、運用効率は大きく下がることがわかります。

目標金額に達しても取り崩しのタイミングを逃してしまう

目標金額を決めずに投資信託を放置していると、取り崩しのタイミングを逃してしまいます。

あらかじめ最終ゴールを決めていないと「まだ増えるかもしれない」という期待から判断を先延ばしにしがちです。

結果、売却時期を逃して株価が下がり、最終的に損失を生じることもあるでしょう。

投資信託をほったらかしでも良いパターン

投資信託でも完全放置は危険です。しかし、適切な商品選びと運用方法を抑えれば、ほぼほったらかしでも投資信託で利益を狙える可能性があります。

以下のような条件がそろっている場合は、基本的に「ほったらかし運用」でも問題ないでしょう。

| 条件 | 理由・ポイント |

| 全世界株式やS&P500に連動した投資信託を購入している | 右肩上がりで株価が伸びている(新興国はリスクが高いので除外) |

| 長期間(15〜20年以上)保有する | 20年間、国内外の株式債券に分散投資すると元本割れリスクが極端に低い※ |

| 余裕資金で運用する | 緊急時に資産を取り崩す必要がない |

| 運用手数料の低い商品を選ぶ | 長期運用すると運用益に大きな差が出る |

| NISA・iDeCoを活用する | 運用益がすべて非課税になる自動積立が手軽にできる |

※参照元:金融庁|教えて虫とり先生(第3回)

投資信託で長期的に利益を狙う仕組みを理解しておけば、積立設定後はほったらかしでも利益を狙えるはずです。

投資信託のほったらかしで利益を狙う6つのコツ

投資信託のほったらかし運用で利益を狙うコツは、以下の6つです。

- ゴール設定を明確にする

- 自分のリスク許容度を把握する

- 年1〜2回はポートフォリオを見直す

- 低コストなインデックスファンドを選ぶ

- NISAやiDeCoなどの非課税制度を活用する

- 長期目線で積立投資を続ける|ドルコスト平均法

上記の方法を参考にすることで、初心者でも正しいほったらかし運用で利益を狙えるようになります。

ゴール設定を明確にする

ほったらかし運用で利益を狙うなら、あらかじめ運用のゴール(目標時期と金額)を明確にしておきましょう。

利益確定や損切りのラインを決めることで、急な相場の変化にも冷静に対応できるからです。

「老後資金として60歳までに2,000万円を目指す」や「評価額が20%下がったら損切りする」など、具体的なゴールを数字で決めることで感情に流されない運用ができます。

関連記事

【塩漬け株に悩む方】株の損切りができない本当の理由と損切りラインの見極めポイントを実例をまじえて解説

自分のリスク許容度を把握する

投資信託を長く続けるためには、自分がどの程度のリスクに耐えられるか(リスク許容度)を知っておきましょう。

リスク許容度を知らずに無理な投資をしていると、暴落時に焦って売却してしまい、将来的に発生する利益を逃す可能性があるからです。

「20%程度の下落なら許容できる」や「10万円以上の損失が出ると不安になる」など、自分の性格や資産状況を理解しておけば、余裕のあるほったらかし運用ができます。

自分のリスク許容度がわからないときは、一般社団法人全国銀行協会が提供している簡易診断を活用してみてください。

年1〜2回はポートフォリオを見直す

投資信託のなかには、投資先や資産配分の割合を変更する商品があり、運用中でも当初の目的やリスク配分が崩れることがあります。

そのため、年に1〜2回程度はポートフォリオ(資産全体のバランス)を見直しましょう。

見直しの際のチェックポイントは、以下のとおりです。

- 各商品のリターン:期待した利回りを得られているか

- 手数料:信託報酬や売買手数料が大幅に高くなっていないか

- 投資目的との整合性:自分の投資目的やリスク許容度にあった商品であるか

- 資産配分:株式・現金などの比率が、当初設定した目標配分からずれてないか

頻繁に売買すると、かえってドルコスト平均法の効果が薄まります。

それでも定期的にチェックする習慣を身につけておけば、気付かないうちに損失を広げるような失敗を防げるはずです。

低コストなインデックスファンドを選ぶ

低コストのインデックスファンドなら、ほったらかし運用でも利益を狙いやすいです。商品選びや見直しの際には、以下の手数料を確認しましょう。

- 信託報酬(運用管理費用):保有中に毎日かかる基本コスト

- 購入時手数料:投資信託の購入(換金)時に投資家が販売会社に支払う費用

- 信託財産留保額:投資信託の解約時、売却コストをまかなうためファンド内に残すお金

とくに、信託報酬は運用期間中にずっとかかり続ける手数料なので、年0.1〜2%程度(目安)までの商品を選ぶと高い運用効率で利益を狙えます。

NISAやiDeCoなどの非課税制度を活用する

投資効率を高めるために、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの非課税制度を積極的に活用しましょう。

本来、投資の利益には約20%の税金が発生しますが、上記の制度を活用すると同じリターンでも税金分の手取りが増えます。

また、iDeCoは掛金全額が所得控除の対象※になるため、会社員でも節税効果を得られます。

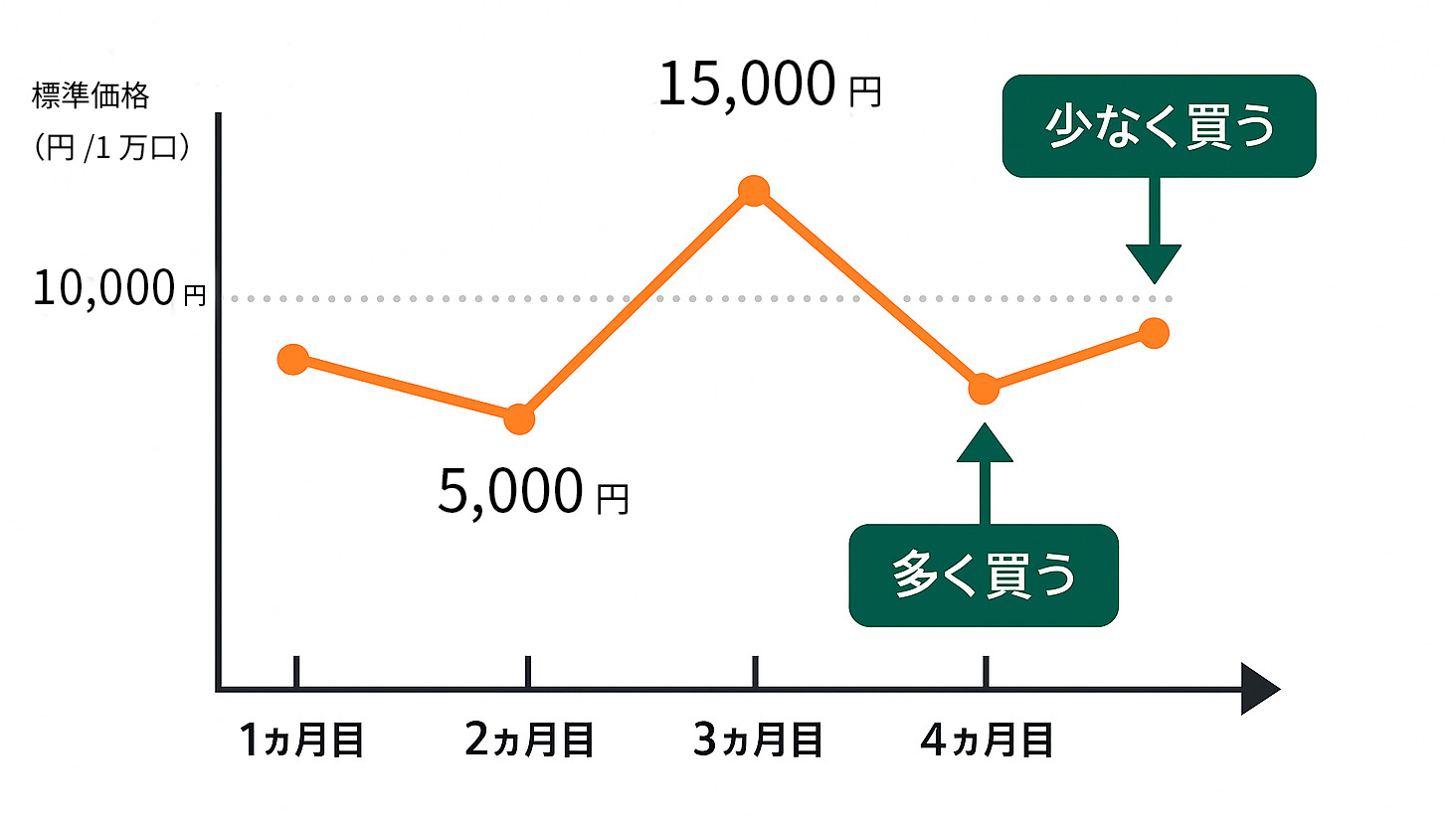

長期目線で積立投資を続ける|ドルコスト平均法

毎月定額の積立を続けると、ドルコスト平均法の効果により価格変動リスクを抑えられます。

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的に購入する方法」です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

少額でも良いので無理のない範囲で積立を続ければ、相場の波に左右されない安定した資産形成を目指せます。

関連記事

投資信託で損ばかりしている理由は?対処法や予防法、銘柄選びのポイントを解説

投資信託のほったらかし運用に関するよくある質問

投資信託のほったらかし運用に関するよくある質問に回答します。

それぞれ見ていきましょう。

ETF型の投資信託をほったらかし運用するのはダメ?

ETF型の投資信託も完全放置は避けるべきですが、最小限の手間で運用できます。投資信託のように市場全体へ分散投資できるETFなら、個別株より値動きに左右されにくいです。

頻繁に売買しなくても積立投資で利益を狙えるため、ほったらかし運用向きの投資先と言えるでしょう。

ただし、年1〜2回は資産バランスや手数料を確認し、目的に合っているかをチェックしてみてください。

楽天証券やSBI証券でもほったらかし投資ができる?

楽天証券やSBI証券でも、投資信託のほったらかし運用が可能です。両社とも毎月自動で積立できる投信積立があり、一度設定すれば自動で運用が続きます。

また、保有資産の損益や配分を自動でグラフ表示してくれるため、ポートフォリオの確認もスムーズです。

とくにネット証券には、初心者でもほったらかし投資を始めやすい環境が整っています。

投資信託のほったらかし運用を10年続けて元本割れする確率は?

投資信託のほったらかし運用を10年続けた場合の元本割れの確率について、過去に調査した正確なデータはありません。

ただ、金融庁の調査では「国内外の株式債券に20年間分散投資すると元本割れしなかった」との報告があります。

一方、5年間の運用では元本割れの生じるケースもあったため、最低でも10〜15年以上の運用を前提に投資信託を買い続けるのが無難でしょう。

まとめ

投資信託のほったらかし運用は、手間をかけずに長期で資産形成できる初心者〜中級者向けの運用方法です。

しかし、気付かないうちに損失リスクが高くなっている場合があるので、年1〜2回程度は運用状況を見直しましょう。

また、ライフステージの変化(住宅購入の予定/老後資金の確保など)に合わせて、投資目的やリスク許容度も定期的な見直しが必要です。

ほったらかし投資の仕組みを正しく理解し、自身のライフステージや投資目的に合っているかを十分に検討したうえで、投資信託を運用してみてください。

コメントComment