経済成長が著しいインド市場に投資家の注目が集まっています。

「iTrustインド株式」は、ピクテ・ジャパン株式会社が運用する投資信託です。iTrustインド株式はNISAのつみたて投資枠対象のファンドです。

積立投資は購入時期をずらすことでリスクが分散でき、少ない金額から投資ができるため、まとまった資金の準備が難しい場合も投資が可能であることがメリットです。

また、運用期間が長期になるほど、分配金の再投資による複利効果が高まり資産が増えやすくなります。今回は、iTrustインド株式の概要と長期投資の複利効果について解説します。

目次

iTrustインド株式とは

iTrustインド株式の目的・特色

iTrustインド株式は、中長期的に成長が期待できるインド企業の株式に投資をしているファンドです。

ファンドの購入時と換金時の手数料は無料で、信託報酬は0.3828%(税込み)です。

米株の優良な投資信託の格安な信託報酬手数料に比べると若干高く感じますね。

【基本情報】(基準日2024.2.8)

| 運用(委託)会社 | ピクテ・ジャパン株式会社 |

| 設定日 | 2018.04.03 |

| 償還日 | 無期限 |

| 純資産額 | 192.16億円 |

| 基準価額 | 20,552円 |

| 商品分類 | 追加型 |

| 投資対象地域 | 海外 |

| 投資対象資産 | 株式 |

| 購入時(販売時)手数料 | 無料 |

| 信託報酬(運用管理費用) | 年率0.3828%(税込み) |

| 信託財産留保額(換金時手数料) | 無料 |

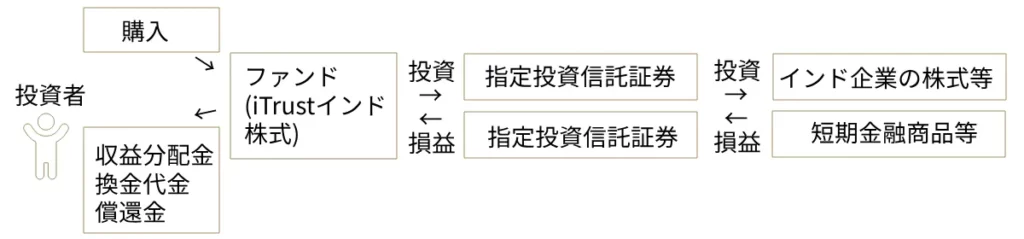

iTrustインド株式(ファンド)のしくみ

iTrustインド株式は、ファンド・オブ・ファンズ方式で運用されており、指定投資信託証券を通じてインド株式へ投資をしています。

【iTrustインド株式の投資のしくみ】

原則として、株式の実質組入比率は高位を保ちます。また、指定投資信託証券は選定条件に該当する範囲内で変更されることがあります。

指定投資信託証券の概要

前述のとおり、iTrustインド株式は指定投資信託証券を通じて主にインド株式へ投資を行ってます。指定投資証券をさらに詳しく見ていきましょう。

【ピクテ・インディアン・エクイティーズ クラスZ JPY投資証券】

| 形態 | ルクセンブルク籍外国投資法人 |

| 表示通貨 | 円建て |

| 投資方針 | 主にインド企業の株式に投資。原則、上場株式に分散投資 |

【ピクテ・ショートターム・マネー・マーケットJPY クラスI投資証券】

| 形態 | ルクセンブルク籍外国投資法人 |

| 表示通貨 | 円建て |

| 投資方針 | 円建て高水準の元本の安定性と短期金融市場金利の確保が目的。短期金融商品に投資。投資する証券の発行体の信用格付は、A2/P2以上。 |

iTrustインド株式の投資先資産の構成比

iTrustインド株式の投資先を資産別、業種別構成比は下記の通りです。(2023年10月31日現在)

【資産別構成比】

- インディアン・エクイティーズ 98.6%

- ショートタームMMF JPY 0.7%

- コール・ローン等、その他 0.7%

【業種別構成比】

- 金融 31.4%

- 情報技術 15.2%

- 生活必需品12.6%

- ヘルスケア 12.2%

- 一般消費財・サービス 10.9%

【組入上位10銘柄】

| 銘柄 | 業種 | 構成比 | |

| 1 | ICICI銀行 | 金融 | 8.8% |

| 2 | インフォシス | 情報技術 | 8.2% |

| 3 | HDFC 銀行 | 銀行 | 8.0% |

| 4 | SBI ライフ・インシュランス | 金融 | 5.8% |

| 5 | HCL テクノロジーズ インド | 情報技術 | 5.0% |

| 6 | トレント・ファーマシューティカルズ | ヘルスケア | 4.3% |

| 7 | KEI インダストリーズ | 資本財・サービス | 4.3% |

| 8 | ユナイテッド・ブリュワリーズ | 生活必需品 | 4.0% |

| 9 | 9アルケム・ラボラトリーズ | ヘルスケア | 3.9% |

| 10 | タタ・モーターズ | 一般消費財・サービス | 3.8% |

※上位10位すべてインドの企業です。

※業種別構成比、組入上位10銘柄は主要対象資産であるインディアン・エクイティの状況

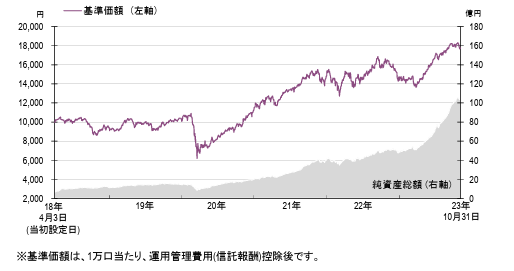

iTrustインド株式の運用実績

iTrustインド株式の基準価額と純資産総額の推移は下記の通りです。

(2023年10月31日現在)

インド市場への注目度が増した近年に純資産総額が増加していることがわかります。

iTrustインド株式のリスクリターン

| 6ヶ月 | 1年 | 3年 | 5年 | |

| リターン(年率) | 40.48% | 43.44% | 18.90% | 17.3% |

iTrustインド株式はつみたてNISAで運用しよう

投資が注目されている理由

政府が国民の積極的な資産形成を後押しするためにNISAをスタートさせたこともありますが、預貯金ではインフレや円安に対抗できないということを実感し始めた人が多いことも、投資が注目され始めた理由です。

預貯金でも利息は付きますが、利息だけでは物価上昇に追いつけません。実質的に資産は目減りしていく可能性が高くなります。

投資はお金を増やすための手段ですが、同時に資産を守るための役割も果たしています。

新NISAのメリット

NISAは投資から得られる利益に税金がかからない制度です。NISAは2014年に導入され、今年(2024年1月)に内容を拡充してリスタートしました。

通常、投資の収益には約20%の税金がかかります。たとえば、投資の運用益が10万円出ても、税金で2万円徴収され、手取りは残りの8万円です。一方、NISAで同じ投資をした場合、運用益の10万円は全額手に入ります。

NISAでの非課税投資には、年間360万円、合計1,800万円までと上限額の設定がありますが、多くの人にとって十分な投資枠と言えるでしょう。また、新NISAは非課税で投資ができる期限に制限がないため、換金したいタイミングまで運用を続けることができます。

さらに、仮に換金しても投資枠が翌年復活するので、資金に余裕ができた時点で再投資も可能です。

なぜつみたてNISAがいいのか

新NISAには、「つみたて投資枠」と「成長投資枠」の2つの枠が設けられています。つみたて投資枠の非課税枠は年間120万円、成長投資枠が年間240万円です。

「つみたて投資枠」で投資信託の積立投資をして、「成長投資枠」では上場株式や投資信託を一括(スポット)購入するという使い分けをします。

株式投資などのスポット投資はある程度の資金が必要ですが、積立投資であれば、まとまった資金がなくても投資が始められます。投資初心者やじっくり資産形成したい方は、積立投資から始めるのがいいでしょう。

投資にはリスクがつきものですが、一度にまとまった資金を投資するより、積立投資のように時間(時期)を分散した投資のほうがリスクが分散されやすいことがわかっています。ただ、換金がいつでも可能なNISAとはいえ、積立投資は基本、長期運用が原則です。少なくとも10年以上は取り崩す必要のない資金で積立を行いましょう。

【新NISAの概要】

| 併用可 | 成長投資枠(一般NISA後継) | つみたて投資枠(つみたてNISA後継) |

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有限度額 | 1800万円(内数として成長投資枠 1200万円) | |

| 非課税枠の管理 | 簿価方式(買付けベース)管理 | |

| 購入方法 | スポット・積立 | 積立 |

| 非課税枠の再利用 | 可能(保有資産を売却すれば翌年非課税枠が復活) | |

| 非課税運用期間 | 無期限 | |

| 対象年齢 | 18歳以上 | |

| 対象商品 | 上場株式・投資信託等(整理・監理銘柄・信託期間20年未満、高レバレッジ型・毎月配分型の投資信託は除外) | 一定の投資信託(現行のつみたてNISAと同じ) |

(参照:金融庁 NISAとは)

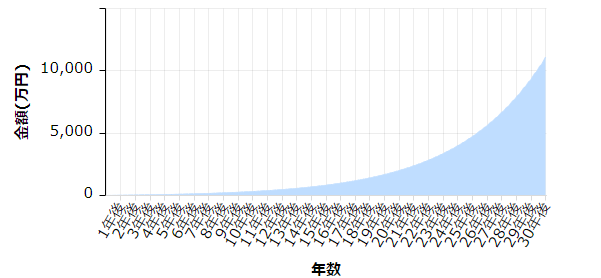

長期積立の効果をシミュレーション

積立投資において、投資期間の長さがどの程度運用益に寄与するのかをシミュレーションしてみます。

iTrustインド株式を過去5年のリターン実績と同等の17%で、毎月1万円を10年、20年、30年運用した場合で見てみます。

毎月1万円を10年運用して年率平均が17%だったと仮定した場合

投資元本:120万円(1万円x12ヶ月x10年)

運用益:191.2万円

将来の運用資産額:311.2万円

毎月1万円を20年運用して年率平均が17%だったと仮定した場合

投資元本:240万円(1万円x12ヶ月x20年)

運用益:1,754.7万円

将来の運用資産額:1,994.7万円

毎月1万円を30年運用して年率平均が17%だったと仮定した場合

投資元本:360万円(1万円x12ヶ月x30年)

運用益:10,740.4万円

将来の運用資産額:11,100.4万円

【運用年数ごとの運用収益イメージ図】

参考:アセットマネジメントOne 資産運用かんたんシミュレーション

上図を見てわかる通り、運用年数が長くなるほど、資産の増えるスピードが早くなることがわかります。

積立投資では、分配金を投資家へ還元せずに、元本に組み込んで投資を継続するために、分配金が利息を生むという複利効果が生じ、運用年数が長くなるほど資産が増えやすくなるのです。

NISAは非課税運用なので、運用益がそのまま資産になりますが、かりに課税口座で同じ運用していたら、30年の運用の場合では、2,000万円以上が税金として徴収されています。

NISAの非課税効果が実感できるのではないでしょうか。

ただ、実際の投資信託の運用利率は保証されているものではないため、上図のように右肩上がりに資産が増えることはありません。あくまで一定期間運用した場合の平均利率が17%であった場合のシミュレーションであることに注意してください。

iTrustインド株式のように投資対象地域が限定的であるファンドは、一国の経済状況に基準価額が左右されやすいため、リスクリターンの変動率が大きくなることが予想されます。

NISAはいつでも換金可能

長期投資の複利効果を実感できるように、投資期間を変えてシミュレーションしました。実際は、運用途中に資産の取り崩しが必要になる場面があると思います。

NISAはいつでも換金可能です。住宅購入の頭金や子どもの教育費など、まとまった資金が必要になるライフイベント時に必要資金を取り崩せます。また、資金に余裕ができれば再投資も可能です。

まとめ

経済成長の目覚ましいインド市場に注目している投資家が増えているようです。

インドを対象とした投資信託は増えつつありますが、NISAのつみたて投資枠で買える投資信託は限られています。iTrustインド株式は積立投資が可能です。

ただ、投資対象国が限定的であるため、リスク、リターンのブレが大きくなりがちである点には注意が必要でしょう。特徴を理解した上で、NISAでの資産運用先の候補にiTrustインド株式を入れてみてはいかがでしょうか。

コメントComment