「iDeCoに入ると厚生年金が減るって聞いたけど、本当なの……?」

iDeCoを検討している方の中には、こんな不安を抱えている方も多いのではないでしょうか。老後のために始めようと思ったのに、逆に年金が減ってしまっては本末転倒ですよね。

結論から言うと、iDeCoに加入しても厚生年金は1円も減りません。

ただし、この「iDeCoで厚生年金が減る」という誤解は、実は2つの理由から生まれています。そして、特定の条件下では間接的に厚生年金に影響が出るケースも存在します。

そこで本記事では、なぜこの誤解が広まっているのか、その真相を徹底的に解明します。さらに、iDeCoを利用する際の本当のメリット・デメリット、そして損をしないための具体的な活用法まで、初心者にもわかりやすく解説します。

この記事を読めば、iDeCoへの不安が解消され、自信を持って老後資金の準備を始められます。

ぜひ最後まで読んで、あなたに合った賢い選択をしてください。

目次

iDeCoに加入しても厚生年金が減ることはない

結論:iDeCoに加入しても厚生年金は1円も減りません。

その理由を理解するために、まず厚生年金の仕組みを簡単に説明します。

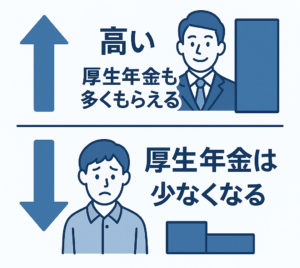

厚生年金は会社員や公務員が加入する公的年金で、将来もらえる年金額は「現役時代の給料の平均額」で決まります。

(正確には「標準報酬月額の平均」と呼ばれます)

つまり:

給料が高い → 厚生年金も多くもらえる

給料が低い → 厚生年金は少なくなる

一方、iDeCoは給料とは別に、あなたが自分のお金で積み立てる制度です。

給料から天引きされる厚生年金保険料とは全く別のものです。

したがって、iDeCoに加入しても:

❌ 給料が減るわけではない

❌ 厚生年金保険料が増えるわけでもない

❌ 将来の厚生年金額が減るわけでもない

では、なぜ「iDeCoで厚生年金が減る」と誤解されるのでしょうか?

実は、これには3つの理由があります。

なぜ「iDeCoで厚生年金が減る」と誤解されるのか?3つの理由

「iDeCoに入ると厚生年金が減る」

この誤解は、なぜ広まってしまったのでしょうか?

実は、この誤解には3つのパターンがあります。それぞれ詳しく見ていきましょう。

誤解パターン1:「掛金が給料から引かれる=給料が減る=厚生年金も減る」

これは完全な誤解です。

iDeCoの掛金は、確かに給料から天引きされることが多いですが、これは「給料の減額」ではなく「自分の貯金口座への振替」です。

厚生年金の計算に使われる「標準報酬月額」は、iDeCoの掛金を差し引く前の給料(額面給与)で計算されます。

【具体例で確認】

月給30万円の人がiDeCoに月2万円を拠出

→ 手取りは減るが、厚生年金の計算には「30万円」で計算される

→ したがって、厚生年金は1円も減らない

誤解パターン2:「税金が安くなる=収入が減った=年金も減る?」

iDeCoには所得控除という節税効果があります。

所得税や住民税が安くなるため、「収入が減った」と勘違いする方がいます。

しかし、税金が安くなっても、厚生年金の計算には一切影響しません。

なぜなら、厚生年金は「税金を引く前の給料」で計算されるからです。

誤解パターン3:「401k(企業型DC)と混同している」

実は、企業型確定拠出年金(401k)の一部のプランでは、掛金の拠出方法によって標準報酬月額が下がるケースがあります。

これを「iDeCo」と混同して、「確定拠出年金に入ると厚生年金が減る」と誤解している可能性があります。

【補足】

企業型DCの「選択制」を採用している場合のみ、

給与の一部を掛金に回すことで標準報酬月額が下がることがあります。

ただし、iDeCo(個人型)にはこの仕組みはありません。

【重要】厚生年金が減る本当のケースとは?iDeCoとは無関係だが知っておくべきこと

ここまで説明したとおり、iDeCoに加入しても厚生年金は減りません。

ただし、iDeCoとは全く関係なく、厚生年金が減るケースは実際に存在します。

誤解を避けるために、正しい知識を持っておきましょう。

ケース1:給料が下がったとき

厚生年金の受取額は、現役時代の給料の平均額で決まります。

(正確には「標準報酬月額」という基準で計算されます)

【標準報酬月額が下がる主な理由】

– 転職や部署異動で給料が下がった

– 残業が減って残業代が減った

– 育児・介護でパートタイム勤務に変更した

【補足】標準報酬月額とは?

毎年4〜6月の給料(残業代含む)の平均額をもとに決定される基準額。

この金額が高いほど、将来もらえる厚生年金も多くなります。

ケース2:社会保険料を意図的に下げる対策をしたとき

一部の企業では、社会保険料の負担を減らすために、4〜6月の給料を意図的に抑える対策を取っているケースがあります。

【具体例】

4〜6月は残業を控えさせる

– 賞与の支給時期を7月以降にずらす

– 4〜6月は基本給のみにする

このような対策をすると、確かに社会保険料は安くなりますが、将来もらえる厚生年金も減ってしまいます。

さらに、病気やケガで働けなくなったときの「傷病手当金」や、出産時の「出産手当金」も減額されるリスクがあります。⚠️ 注意:これもiDeCoとは無関係です。

iDeCoを利用する3つのメリット

iDeCo活用は老後資金の準備において有効な手段です。

3つのメリットについて解説します。

節税効果が大きい

iDeCoは、掛金の拠出時、運用時、給付時の3つの段階で税制優遇を受けられます。

iDeCoに拠出した掛金は全額が所得控除の対象となり、所得税と住民税の負担が軽減されます。

たとえば、毎月2万円を拠出すると年間24万円が所得控除の対象です。iDeCoで運用して得られた利益(利息、配当、売却益など)は、通常かかる20.315%の税金が非課税となります。

iDeCoで積み立てた資産を受け取る際、年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となり、税制優遇が受けられます。

とくに所得税や住民税の負担が大きい方ほど、節税効果を実感できるでしょう。

老後資金を強制的に積み立てられる

iDeCoは原則として60歳まで積み立てた資金を引き出せません。デメリットに感じられるかもしれませんが、老後資金を着実に準備する観点からはメリットです。

急な出費や欲しいものが出てくると、つい貯蓄を取り崩してしまう方もいるでしょう。

しかし、iDeCoは簡単に引き出せないため、つい手元のお金を使ってしまいがちな人でも安心です。

意思の力だけに頼らず仕組みとして「老後まで使えないお金」を確保できることは、長期的な資産形成において有効です。

自分で運用商品を選べる

iDeCoは、どのような金融商品で資金を運用するかを加入者自身が選べます。

運用商品には元本確保型の定期預金や保険から、国内外の株式や債券に投資する投資信託まで、さまざまな種類があります。

老後に必要な金額やリスク許容度に合わせて、自由に組み合わせることが可能です。

たとえば、安定的に運用したい方は元本確保型商品の割合を多くし、リターンを重視したい方は投資信託の割合を多くするなど自由自在です。

運用状況は定期的に確認し、必要に応じて商品の配分を見直すとよいでしょう。

iDeCoを利用する3つのデメリット

iDeCoは老後資金形成に有効な手段ですが、3つのデメリットがあります。

60歳まで引き出せない

iDeCoでは、原則60歳まで積み立てた資産を引き出せません。

老後資金を確実に準備するための制度設計ですが、お金が必要になった場合にはデメリットになります。

たとえば住宅の購入資金や子どもの教育資金、病気や失業などで急にお金が必要になったとしても、原則として途中解約や一部引き出しは認められません。

そのため、iDeCoの掛金は使う予定のない「余裕資金」でおこなうことが重要です。

近い将来に使いそうな資金をiDeCoに回したり、現状お金がギリギリの状態でiDeCoをはじめたりすると、いざという時に困る可能性があります。

ライフプランと照らし合わせながら、資金計画を立てて無理のない範囲で掛金を設定しましょう。

元本割れのリスクがある

iDeCoの運用商品には元本確保型の定期預金や保険や、債券や投資信託などの元本変動型商品があります。債券や投資信託などの元本変動型商品を選んだ場合、運用状況によっては元本を割り込むリスクがあるため注意しましょう。

とくに株式を購入する投資信託は、世界的な経済危機や金融ショックなどが起きると、資産価値が暴落する可能性があります。

iDeCoは長期で老後資金を準備するための制度ですが、元本が保証されているわけではないことを理解しておきましょう。

元本割れリスクを避けるには、国内外の株式や債券など値動きの異なる資産へ分散投資することが有効です。リスク許容度を把握し、適切な商品選択と分散投資を心掛けることが重要です。

転職や退職時に手続きが必要になる

会社員が転職や退職をする際には、iDeCoに関する手続きが必要になります。転職先が企業型DC(企業型確定拠出年金)を導入している場合は、iDeCoの資産を企業型DCに移換できます。

一方、転職先に企業型DCがない場合や、自営業者・専業主婦(主夫)になる場合は、iDeCoの加入者資格を継続するための手続きが必要です。

iDeCoに関する手続きを忘れると、一定期間運用できなくなる可能性があります。

また企業型DCからiDeCo、iDeCoから企業型DCへ資産を移換する際には、書類提出や手続きが必要となり、手間がかかることがデメリットです。

転職や退職の際には事前にiDeCoの手続きを確認し、必要な対応をおこないましょう。

iDeCo・NISA・企業型DCの違いと使い分け

老後資金の形成を考える上で、iDeCo以外にNISA(少額投資非課税制度)や企業型DC(企業型確定拠出年金)制度があります。

iDeCo

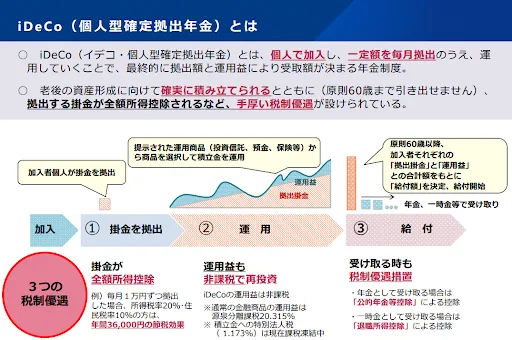

iDeCo(個人型確定拠出年金)は、個人が任意で加入する私的年金制度です。

原則60歳まで引き出せないため、老後資金の準備に特化しています。最大のメリットは、掛金が全額所得控除の対象となり、運用益や受け取り時も税制優遇が受けられる点です。

たとえば、年収500万円の会社員が毎月2.3万円(年間27.6万円)をiDeCoに拠出した場合、所得税10%と住民税10%を合わせて年間約5.5万円の節税効果が期待できます。

所得税率や住民税率が高い方ほど、節税効果はより大きくなるでしょう。掛金・運用益・受け取り時3つの税制優遇を受けながら、半強制的に老後資金を準備できるのがiDeCoの特徴です。

NISA

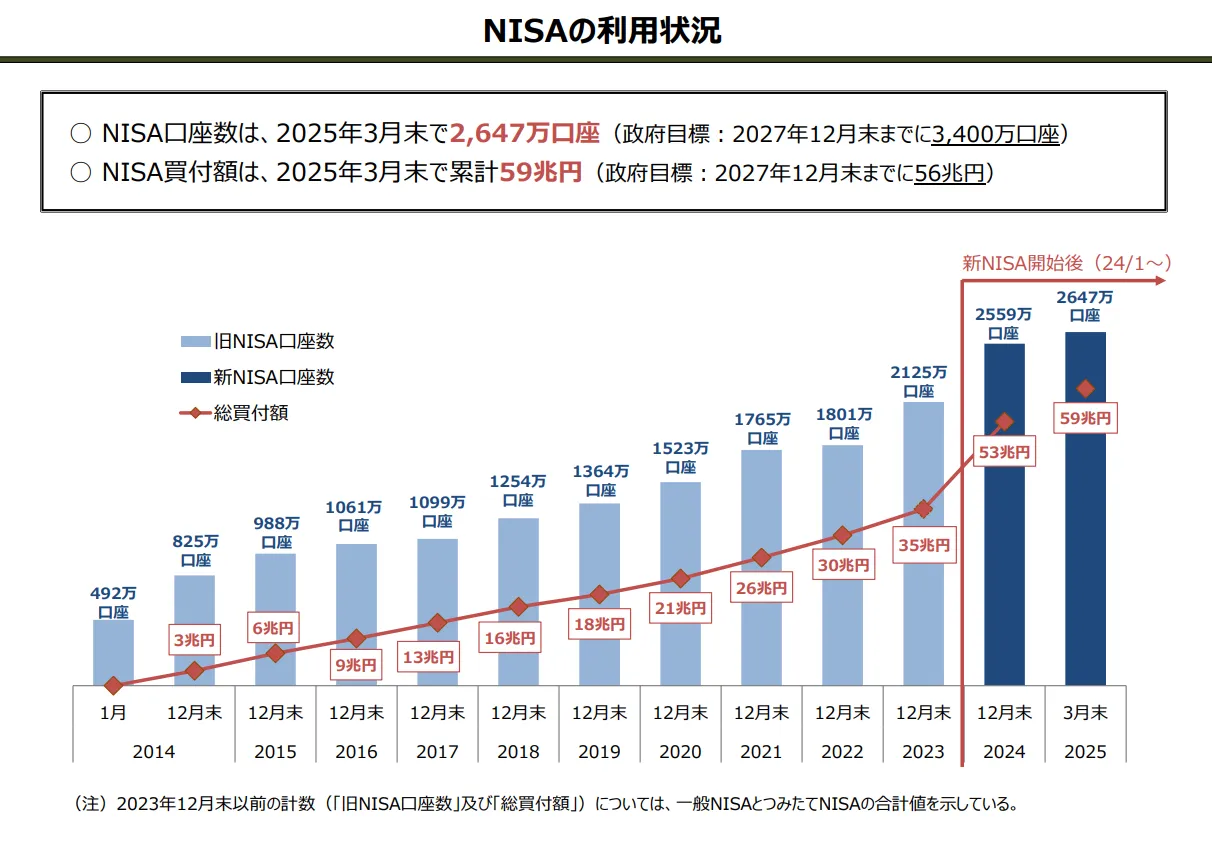

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。2024年からはじまった新NISAでは生涯投資枠が1,800万円に拡大され、非課税保有期間も無期限化されました。

出典:NISA口座の利用状況|金融庁

iDeCoと異なりいつでも資金を引き出せますが、掛金への税制優遇はありません。

しかしながら資産形成の方法として人気が高く、NISA制度が開始した2014年以降、利用者数は右肩上がりで増えています。

老後資金だけでなく住宅購入資金や教育資金など、近い将来への資金形成にも活用できるでしょう。

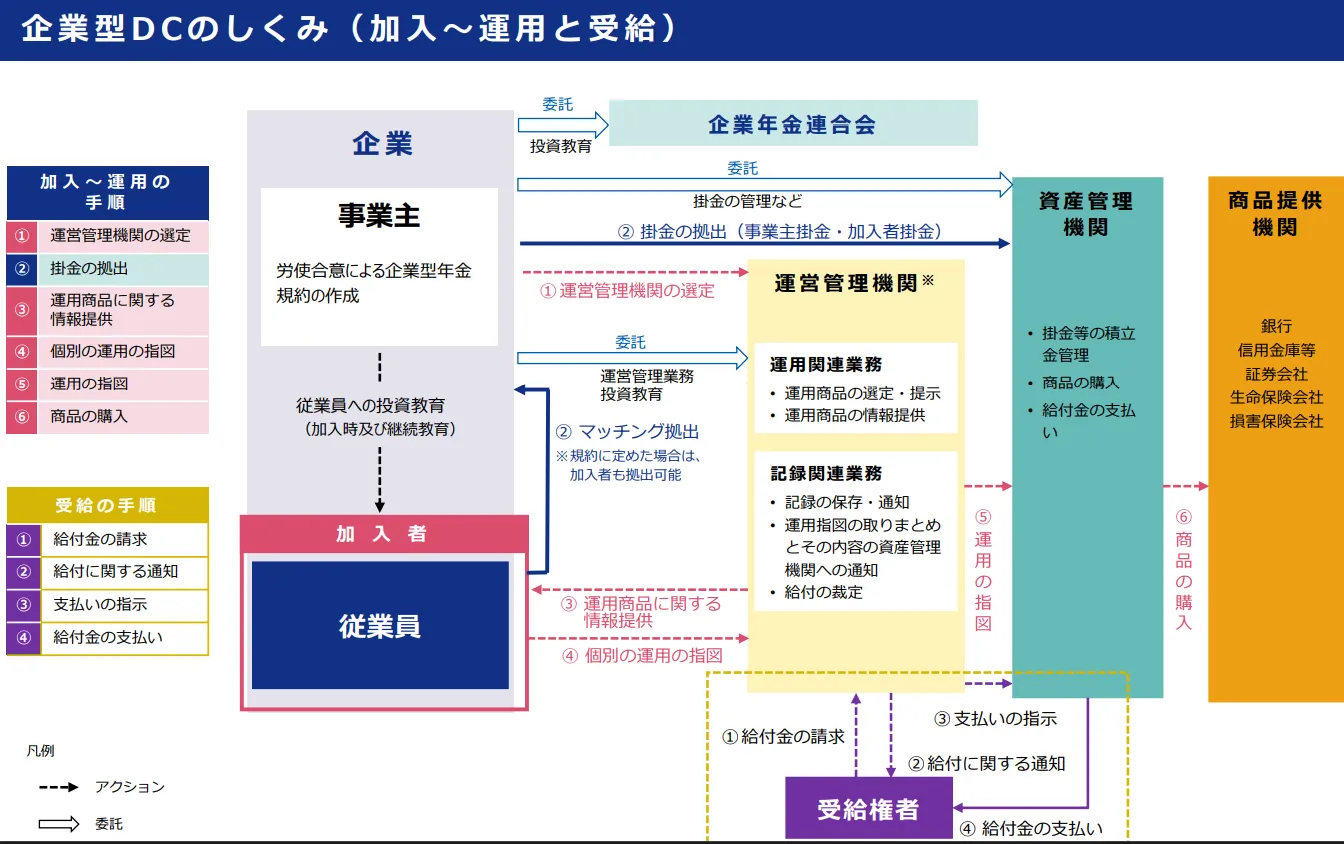

企業型DC

企業型DC(企業型確定拠出年金)は、企業が掛金を拠出し、従業員が自ら運用する企業年金制度です。

iDeCoと同じく掛金や運用益が非課税になる税制優遇がありますが、制度の導入や掛金の拠出は企業主体で決まります。

企業にとっては人材定着や福利厚生として有効であり、従業員にとっては企業支援による効率的な資産形成手段の一つです。

また、従業員が追加で掛金を拠出できる「マッチング拠出」や、給与の一部を掛金に回す「選択制DC」があります。

選択制DCの場合、掛金が社会保険料の算定対象から外れるため、社会保険料の負担軽減につながる一方で、将来の厚生年金受取額が減少する可能性があるため注意しましょう。

iDeCoや厚生年金に関するよくある質問

最後にiDeCoや厚生年金に関して、よくある質問を紹介します。

iDeCoは40代・50代からはじめても効果はありますか?

iDeCoは40代・50代から始めても効果を期待できます。掛金の全額所得控除は加入期間の長短にかかわらず、はじめた年からすぐに節税効果を実感できるでしょう。

仮に50歳からはじめても、60歳までの10年間で積立と節税をおこなえば資産を育てられます。また、10年間の運用でも投資のリターンを見込めます。

実際にGPIF(年金積立金管理運用独立行政法人)によると、2012年~2022年の運用成績を見ると元本割れした年はありませんでした。

出典:長期分散投資の効果|年金積立金管理運用独立行政法人

このようにiDeCoでは40代・50代からiDeCoをはじめても、確実に節税効果を享受できるだけでなく、投資のリターンも期待できます。

年収500万でiDeCoをしたらいくら節税できますか?

年収500万円の方がiDeCoに加入した場合の節税額は、所得控除額と所得税率、住民税率によって異なります。仮に所得税率が10%、住民税率が10%の場合は年間で約5.5万円の節税効果です。

掛金によって節税額は異なり、掛金を増やせば控除額も大きくなり節税効果はさらに高まります。

正確な節税額を知りたい場合は、iDeCo公式サイトのシミュレーションツールで確認しましょう。

iDeCoで1万円を20年間運用するといくらになりますか?

iDeCoで毎月1万円を20年間運用した場合のシミュレーションは、以下のとおりです。

運用利回り3%→約265万円(元本240万円+運用益約25万円)

運用利回り7%→約400万円(元本240万円+運用益約160万円)

ただし、これはあくまでシミュレーションであり、実際の資産額は運用実績や税制によって変動します。

iDeCoで資産形成をしている方ほど、それだけで十分かどうかを考えることも大切です。

iDeCoは、税制メリットを活かしながら老後資金を準備できる制度ですが、一方で原則60歳まで引き出せないことや、積立を続けても大きく資産を増やすには時間がかかることがあります。

そのため、iDeCoだけで資産形成を進めようとすると、資金の使い道に自由がききにくかったり、思ったより資産の増加スピードが遅いと感じたりすることもあります。

資産形成を考える場合は、iDeCoの活用だけでなく、今後使えるお金をどう増やしていくか、値幅を取る運用も含めて考えることが大切です。

しかし、

「iDeCoは続けているけれど、増え方が物足りない」

「老後資金だけでなく、もっと早い段階で使える資産も作りたい」

「積立以外の選択肢も考えたいが、何から始めればいいかわからない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。

株式投資での資産形成の選択肢を考えたい方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ:iDeCoは制度の仕組みを理解してから活用しよう

iDeCoを利用すると「厚生年金が減るのでは?」といった誤解もありますが、実際には正しく使えば年金を補う有効な手段となります。

まずはiDeCoの制度をきちんと理解し、必要に応じて専門家に相談しながら、自分に合った形で老後資金を積み立てていきましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment