「独身で持ち家があるけど、老後資金はどれくらいあれば安心できるのかな……」持ち家があると、ローンもあるので老後資金に不安を抱える方も多いでしょう。

本記事では、独身で持ち家がある場合の老後資金に関して解説します。

老後に独身で持ち家がある場合のメリット・デメリット、一人暮らしでゆとりのある老後生活費を確保する方法や持ち家が原因で資金繰りに困った場合の対処法などについて詳しくご紹介しています。老後資金に不安がある独身の方は、最後まで読んでみてください。

目次

独身で持ち家がある場合|老後資金は最低1,500万〜2,100万円以上必要

もし、老後に住宅ローンが残っているなら、独身でも1,500万〜2,100万円程度の老後資金が必要です。総務省の家計調査で単身高齢者の消費支出は、月14万円前後とされています。

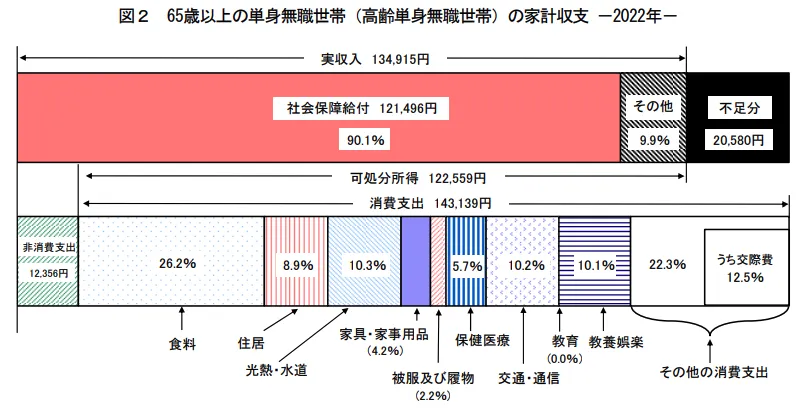

ここに月5万〜7万円のローン返済が加わると、消費支出が19万〜21万円となり年金だけで約5万〜7万円毎月赤字になる計算です。

そのため、住宅に関するローンがある場合だと、年間で約60万〜84万円前後の資金が不足します。

これらのことを踏まえ、独身男性と女性で考えられる老後一人暮らしのシミュレーションを紹介します。

独身男性に必要な老後一人暮らしのシミュレーション

独身男性に必要な老後一人暮らしのシミュレーションをすると、次のとおりです。

| 月額目安 | 年額目安 | |

| 食費 | 3万円 | |

| 光熱・通信費 | 2.5万円 | 30万円 |

| 医療・保険費 | 1.5万円 | 18万円 |

| 日用品・雑費 | 1万円 | 12万円 |

| 趣味・交際費 | 2万円 | 24万円 |

| 税金・修繕費等 | 2万円 | 24万円 |

| 合計 | 14万円 | 164万円 |

参考元:家計調査報告(P23)|総務省

※上記の各項目は一般的な目安になるので、各家庭の基準に当てはめて算出をお願いします

独身男性が持ち家で老後を一人暮らしする場合、毎月の生活費は月14万〜15万円程度です。これに対し男性の年金受給金額は、以下のとおり月6万〜17万円程度と生活費より少し多いか若干マイナスになります。

| 令和6年度(月額) | 令和7年度(月額) | |

| 国民年金 | 61,188 円 | 62,344 円 |

| 厚生年金 | 170,223 円 | 173,457 円 |

参照元:令和7年度の年金額改定についてお知らせします(P2)|厚生労働省

このように男性の年金受給額を想定すると、年金だけのやりくりではまかないきれないことも想定されます。

そのため、65歳定年を想定して25年間ゆとりを持って過ごすためには、最低でも1,500万〜2,100万円以上の老後資金は準備しましょう。

独身女性に必要な老後一人暮らしのシミュレーション

独身女性に必要な老後一人暮らしのシミュレーションをすると、次のとおりです。

| 月額目安 | 年額目安 | |

| 食費 | 3万円 | 36万円 |

| 光熱・通信費 | 2.5万円 | 30万円 |

| 医療・保険費 | 1.5万円 | 18万円 |

| 日用品・雑費 | 1万円 | 12万円 |

| 趣味・交際費 | 2万円 | 24万円 |

| 税金・修繕費等 | 2万円 | 24万円 |

| 合計 | 14万円 | 164万円 |

参考元:家計調査報告(P23)|総務省

※上記の各項目は一般的な目安になるので、各家庭の基準に当てはめて算出をお願いします

老後の生活費は男性、女性ともにそれほど変わらないことが予想されますが、以下の点において男性と異なるため注意が必要です。

- 女性は男性よりも平均寿命が長い傾向がある

- 女性は男性よりも年金の受給額が少ない傾向がある

女性の場合、男性よりも平均寿命が6歳以上長い傾向があるので、必然的に医療費や介護費の支出が増えることも予想されます。さらに、厚生年金の受給額は男女で月約4万円以上の差がある統計もでています。

| 令和6年度(月額) | 令和7年度(月額) | |

| 国民年金 | 59,509 円 | 60,636 円 |

| 厚生年金 | 129,654 円 | 132,117 円 |

参照元:令和7年度の年金額改定についてお知らせします(P2)|厚生労働省

このように受け取れる年金額も女性の場合、月4万円程度少ない傾向があるので、男性以上に老後資金について慎重に計画する必要があるでしょう。

老後に独身で持ち家がある場合のメリット・デメリット

ここからは、老後に独身で持ち家がある場合のメリット・デメリットについてそれぞれ解説します。

メリット

老後に独身で持ち家がある場合のメリットは、次の3つがあります。

住まいの安心が確保されている

独身で持ち家がある場合、賃貸と違って家賃負担がないだけでなく、将来的に住み慣れた環境を維持しやすいメリットもあります。

総務省統計局が公表している2018年「住宅・土地統計調査」によると、高齢者世帯の支払う平均家賃は4万〜6万円程度となっており、年金生活になると賃貸の固定支出は大きな負担となるでしょう。

一方で持ち家がある場合、固定資産税や修繕費は必要ですが、ローンの支払いさえ完了していれば固定支出を抑えられます。

また、高齢者の「住まい確保が難しくなる」という問題もありますが、持ち家であれば住まい探しに困らないメリットもあります。

自分のライフスタイルに合わせて住環境を維持できる

独身で持ち家を所有していると、自分の価値観に合わせて住まいを整えられる自由があります。賃貸だと「部屋を勝手にカスタマイズできない」側面があり、不便に感じる場合も多いでしょう。

しかし、持ち家であればリフォームや間取りの変更も自分のペースで進められます。自分に合った住まい方を追求できる点は、老後生活において大きな強みです。

家を資産として活用できる

独身で持ち家がある場合、使い方次第で生活資金にも転換できます。

詳しくは後述で解説しますが「リバースモーゲージ」「リースバック」といった制度を活用すれば、自宅に住み続けながら老後資金を確保することが可能です。

ただし「リバースモーゲージ」「リースバック」はメリットもデメリットもあるため、信頼できる専門家と相談しながら使い道を検討するようにしてください。

デメリット

老後に独身で持ち家がある場合のデメリットは、次の3つがあります。

維持費や老朽化による修繕費がかかる

持ち家があると家賃はかからない一方で、老朽化に伴う修繕費や維持コストは避けられません。主に屋根や外壁の補修、配管の交換、シロアリ対策など、突発的な出費は必ず発生します。

また、築20年〜50年以上の戸建住宅における修繕費用の平均総額は555万円程度とされており、そのほかにも「固定資産税・火災保険料」などの維持費も考慮しなくてはいけません。

このように賃貸とは違うところにお金が必要な点は、独身で持ち家を持つ不安要素の一つです。

参考元:新築一戸建て購入後30年以上住んでいる人に聞く「一戸建て修繕の実態」調査|三菱UFJ不動産販売

資産価値が下がるリスクがある

持ち家は「資産」として心強くみえる一方で、将来的に資産価値が下がるリスクがあります。国土交通省の「不動産価格指数」によると、築年数が20年を超える戸建て住宅は、全国平均で新築時の半額以下に落ち込むケースも珍しくないようです。

さらに地方や交通アクセスの不便なエリアでは「売りにだしても買い手がつかない」状態に陥ることもあるでしょう。このため、住宅の売却を検討している方は早めに「将来の売却見込み」を算出する必要があります。

参考元:不動産価格(取引価格・成約価格)情報の検索・ダウンロード|不動産情報ライブラリ

将来住めなくなったときの処分に手間がかかる

独身で持ち家がある場合、将来その家に住めなくなったときの「処分の手間と費用」も見逃せないリスクです。高齢になるほど、売却や管理の判断・手続きが重荷になります。

高齢化と空き家問題が進む中、国土交通省の調査(住宅・土地統計調査)では、単身高齢者が所有する住宅の空き家化率が年々増加しています。

総住宅数のうち、空き家は900万戸と、2018年(849万戸)と比べ、51万戸の増加で過去最多となっており、総住宅数に占める空き家の割合(空き家率)は13.8%と、2018年(13.6%)から0.2ポイント上昇し、過去最高となっている。

空き家数の推移をみると、これまで一貫して増加が続いており、1993年から2023年までの30年間で約2倍となっている。

引用元:令和5年住宅・土地統計調査住宅数概数集計(速報集計)結果|総務省

とくに地方や郊外では「売却先がみつからない」「解体費用がかかる」「遠方の親族が管理に困っている」など、持ち家が重荷になる事例が増えています。そのため、住宅を売却する場合は、現役時代のうちに計画する必要があるでしょう。

一人暮らしでゆとりのある老後生活費を確保する方法

ここからは、一人暮らしでゆとりのある老後生活費を確保する方法を詳しく紹介します。

iDeCo(イデコ)・新NISA(二ーサ)で資産運用する

老後にゆとりある一人暮らしを送るためには、iDeCo(イデコ)や新NISA(ニーサ)での資産運用は欠かせません。

iDeCo(イデコ)や新NISA(ニーサ)のメリットは、以下のとおりです。

| 制度 | メリット |

| iDeCo(イデコ) | 掛金が全額所得控除される |

| 運用益が非課税 | |

| 新NISA(ニーサ) | 自由な入出金ができる |

| 運用益が非課税 |

上記のとおりiDeCo(イデコ)新NISA(ニーサ)は運用益が非課税となるため、どちらも税金を抑えつつ資産を増やす手段として有効です。

関連記事

老後資金を作るならiDeCo(イデコ)の活用を!拠出限度額など最新情報を紹介

国民年金・厚生年金の繰下げ受給を検討する

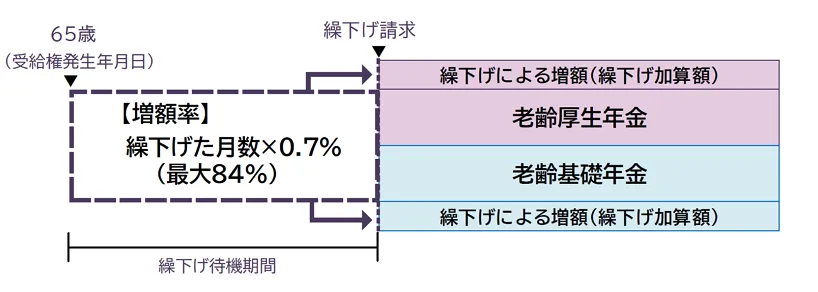

年金は原則65歳から受け取れますが、最長75歳まで受給開始を繰り下げると、受取額が最大84%増加します。

そのため、定年後すぐに年金を貰わなくても生活できるようなら、退職金や資産運用で数年間過ごし、70歳以降に受け取ることで年金受給額を増やせます。

とはいえ、年金の繰下げ受給は、健康状態や就労状況、資産状況によって向き不向きがあるので状況に応じて設定しましょう。

個人年金保険に加入する

個人年金保険は保険料を一定期間積み立てることで、60歳や65歳以降に毎月または毎年、決まった額を受け取れます。

すでに住まいを確保している独身世帯にとって、次に必要なのは安定した現金収入の確保です。公的年金に不安があるなら、老後の生活設計にあわせて個人年金保険も選択肢に加えてみてください。

老後に持ち家が原因で資金繰りに困った場合の対処法|3選

ここでは、老後に持ち家が原因で資金繰りに困った場合の対処法を3つ紹介します。

リースバックで老後資金を調達する

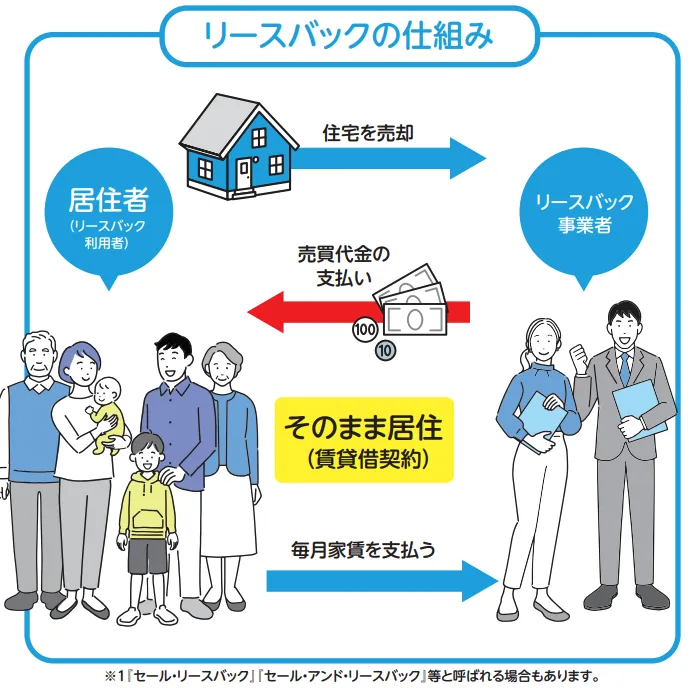

リースバックをすることで自宅を売却して資金を確保しつつ、住み慣れた家に住み続けることが可能です。

出典:住宅のリースバックに関するガイドブック|国土交通省

ただし、リースバックには売却価格が市場価格より低くなる傾向があることや、家賃の支払いが発生するなど注意点もあります。

もし、老後の資金繰りに困った際は、資金調達手段としてリースバックの利用を検討してみてください。

リバースモーゲージで老後資金を借りる

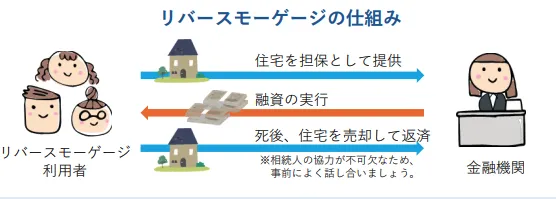

リバースモーゲージは、自宅を担保に金融機関からお金を借りる仕組みです。

毎月の返済は利息のみで、契約者の死亡後に不動産を売却して一括返済する流れになります。ただし、契約者の死亡後は自宅を売却して返済するのが基本になるため、子どもに相続したい方には不向きといえるでしょう。

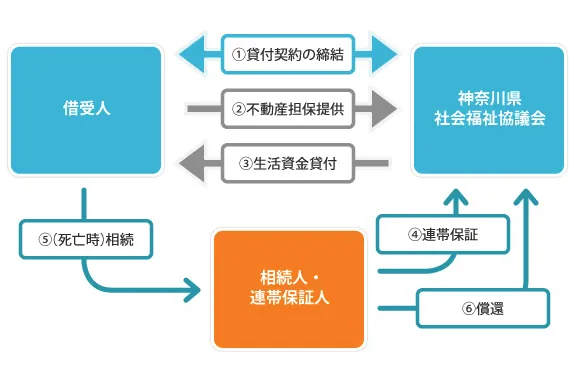

社会福祉協議会の不動産担保型生活資金貸付を利用する

社会福祉協議会が提供する「不動産担保型生活資金貸付」を利用すれば、自宅に住み続けながら資金を確保できます。

不動産担保型生活資金貸付は、リバースモーゲージと同じような貸付形態をしておりますが、以下のような違いがあります。

| 不動産担保型生活資金貸付 | リバースモーゲージ | |

| 運営元 | 社会福祉協議会(公的機関) | 銀行・信金など(民間金融機関) |

| 対象者 | 65歳以上の低所得者(市町村民税非課税等) | 55歳以上の高齢者(所得制限なし) |

| 金利 | 年3%または長期プライムレートの低い方 | 年2~3%台の変動金利が多い |

リバースモーゲージとどちらを選ぶのか悩んだ場合は、以下のように選んでみてください。

- 最低限の生活費を補いたい方→不動産担保型生活資金貸付

- 老後資金に余裕を持ちたい方→ リバースモーゲージ

リバースモーゲージ形式と言われていますが、使用用途が若干異なる点は理解しておきましょう。

独身で持ち家がある場合の老後資金に関するよくある質問

独身で持ち家がある場合の老後資金に関するよくある質問をそれぞれ紹介します。

一生独身で老後を生きていくにはいくら貯金が必要ですか?

独身で老後を安心して過ごすためには、最低でも男性で約1,100万円、女性で約1,400万円の老後資金が必要と言われています。

ただし、長生きした場合や介護費などに備え、余裕をもって1,500万〜2,100万円ほど用意しておくとよいでしょう。

おひとりさまで賃貸に住む場合、老後資金はいくら必要ですか?

一人暮らしで賃貸に住む場合、老後資金は最低でも1,500万〜2,100万円以上が必要です。ゆとりある生活を目指すなら3,000万〜4,000万円の備えを意識したほうが安心でしょう。

まとめ:独身で持ち家がある場合は計画的な資産運用が必要

独身で持ち家がある場合、老後資金は1,500万〜2,100万円以上必要です。たしかに1,500万〜2,100万円程度であれば、現金貯金をするだけでも現実的に貯められるでしょう。

しかし「老後はゆとりのある生活ができるだけの資金は準備しておきたい……」このように思う方も多いはずです。

このような場合、現金貯金だけでは賄えないケースも多いので、資産運用をしながら資産形成していく必要があります。

弊社では月あたり3,000円(税込)の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。株式投資にお悩みの方は相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment