「老後資金の効率的な作り方とおすすめの貯め方について知りたい」老後資金を効率的に作りたいと考えている方も多いのではないでしょうか。

老後資金の作り方といっても年代によって作り方、貯め方は異なります。

本記事では、年代別に老後資金の作り方とおすすめの貯め方を解説しています。失敗しないための対策も紹介しているので、最後まで読んでみてください。

【年代別】老後資金の作り方とおすすめの貯め方

ここでは、老後資金の作り方とおすすめの貯め方を年代別に紹介します。

20代の老後資金の作り方とおすすめの貯め方

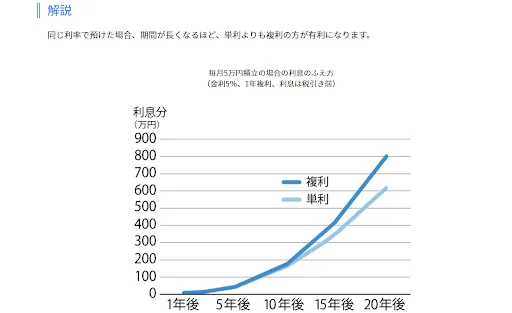

20代は老後まで40年ほどの十分な時間があり、短期的な価格変動に一喜一憂せず、じっくりと資産を育てられる強みがあります。20代という若さを味方につけると、以下の図のとおり「複利効果」を有効に活用できるでしょう。

複利の効果をうまく活用できれば、毎月少額の積立投資の場合でも将来的に大きな資産を築ける可能性があります。

将来に備えて「つみたて投資枠」が利用できる新NISAや、税制優遇の大きいiDeCo(個人型確定拠出年金)の活用を検討してみるのも一つの選択です。

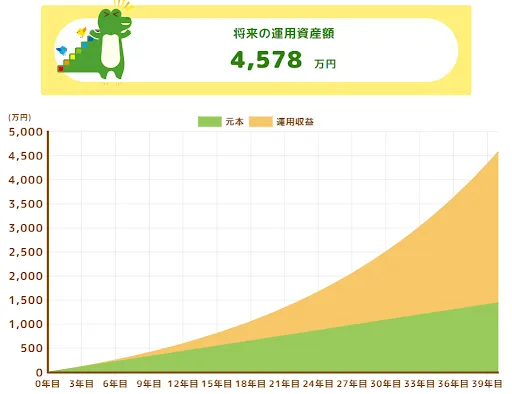

たとえば、月3万円をつみたてNISAで運用した場合を考えてみましょう。そうすると年利5%で40年間運用した場合、以下の図のとおり元本1,440万円に対し資産額が4,578万円まで増加しています。

20代は働いている期間も少ないので資産自体は少ないかもしれませんが、少額からでも長期投資をはじめると複利の効果を実感できます。

まずは5,000円や1万円からでも、将来に向けた資産形成の第一歩を踏みだしてみてください。

30代の老後資金の作り方とおすすめの貯め方

30代は収入が安定しはじめる一方で、結婚や出産などのライフイベントが集中する時期でもあります。

老後までは30年ほどありますが、目の前の支出と老後への備えを両立させるため、資金の明確化が重要です。たとえば、以下のように資金をわけて管理するとよいでしょう。

- 住宅購入の頭金

- 子どもの教育費

- 老後資金 など

iDeCoであれば年間最大81.6万円の掛金が所得控除の対象となり、節税効果も期待できます。

出典:iDeCoの掛金上限はいくら?毎月の拠出額を決めるポイントも解説 | SMBC日興証券

たとえば、住宅ローン減税を活用しながら、余剰資金を投資に回す戦略も一つの方法です。目的別に資金を管理し、NISAやiDeCoなどの制度を活用しながら30代からの老後資金を作りましょう。

40代の老後資金の作り方とおすすめの貯め方

40代は収入がピークに近づく一方、子どもの教育費や住宅ローンなどの負担が重くなる年代です。老後までは20年ほどの運用期間があるため、目の前の支出に対応しながら、着実に老後資金の準備を進めましょう。

具体的には株式投資の比率を4割ほどに抑え、残りを個人向け国債や預金などの安全資産に分散させる、バランス型の運用をするのも一つの方法です。

個人向け国債とは?

「個人向け国債」は原則として個人の方だけが購入できる国債です。お近くの証券会社、銀行、郵便局などの金融機関で購入でき、見返りに得られる利子の受け取りは半年毎。

満期を迎えると最初に提供したお金(元本)が目減りすることなく戻ってきます。

少額から購入できるので初めての資産運用でも安心です。

40代は安定性を重視しながら家計状況を把握し「生活防衛資金」「教育資金」「老後資金」の3つに資金の仕分けし、適度なリスクを取った資産運用をしてみてください。

50代の老後資金の作り方とおすすめの貯め方

50代は定年退職まで10年ほどの期間となり「資産を増やす」段階から「資産を守りながら運用する」時期になります。

そのため、退職金の受け取り方や年金の見込み額などを具体的に把握し、より現実的な老後資金計画が必要です。また、年金の見込み額は「日本年金機構」で計算できます。

たとえば、18歳から65歳まで47年間(564ヵ月)平均月額報酬が35万円の会社員のケースであれば以下のとおりになります。

【18歳から65歳まで会社員のケース】

1.老齢基礎年金(満額):69,308円(令和7年度)

2.厚生年金:平均月額報酬×0.005481×被保険者の月数

350,000×0.005481×564≒1,081,949

1,081,949÷12≒90,000円

3.合計:69,308円(老齢基礎年金)+90,000円(厚生年金)=約159,000円

参照元:令和7年4月分の年金額|日本年金機構

参照元:年金額の基本的な計算式|日本年金機構

このように平均月額報酬が35万円の会社員であっても、受け取れる金額は16万円程度です。

そのため、ハイリスク・ハイリターンだけを狙うのではなく、インフレにも配慮しつつ、着実に資産を守り増やしていく「資産寿命」の意識が大切です。

60代の老後資金の作り方とおすすめの貯め方

60代は年金や退職金を活用して生活する「資産取り崩し」の時期に入ります。資産の取り崩しルールの確立と継続的な運用が重要です。

資産の取り崩しは、おもに2つの方法があります。

- 定額取り崩し:毎年一定額を資産から取り崩す

- 定率取り崩し:資産残高に応じて一定割合を取り崩す

定率取り崩しの代表例として「4%ルール」があります。

アメリカの研究によると保有資産のうち最初の年に4%を引き出し、翌年以降は4%を基準に物価上昇率に合わせて取り崩し額を増やせば、約30年間は資産が底をつきにくいとされています。

また、年金の受け取り時期変更でも受け取れる金額が異なります。

【年金の受け取り時期】

- 繰り上げ受給:60歳~65歳から減額された年金を受け取る

- 繰り下げ受給:66歳~75歳から増額された年金を受け取る

60代以降の資産運用は資産額や年金の見込み額に応じて、ライフプランに適した資産計画を立てましょう。

老後資金を準備できなかった場合の対策|9選

ここでは、老後資金を準備できなかった場合の対策を紹介します。

- 生活保護を受給する

- 高額療養費制度の利用をする

- 住民税非課税世帯向けの補助を受ける(家賃・介護費など)

- シルバー人材センターを活用して再就職する

- 在宅ワークや軽作業などの副業をする

- 持ち家ならリバースモーゲージを活用する

- 賃貸の場合は家賃の安い物件へ引っ越す

- 地域包括支援センターやボランティア制度を活用する

- 保険や資産の見直しをする

1.生活保護を受給する

生活保護制度は資産や能力などすべてを活用してもなお生活に困窮する方に対し、国が健康で文化的な最低限度の生活を保障し、自立を支援する制度です。

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

引用元:生活保護制度 |厚生労働省

日本国憲法第25条に定められた理念に基づく国民の権利であり、特別なことではありません。

住宅や医療など、生活に必要な費用が支給されるため、資産が枯渇した場合は有効活用しましょう。申請はお住まいの地域を管轄する福祉事務所の相談窓口でおこなえます。

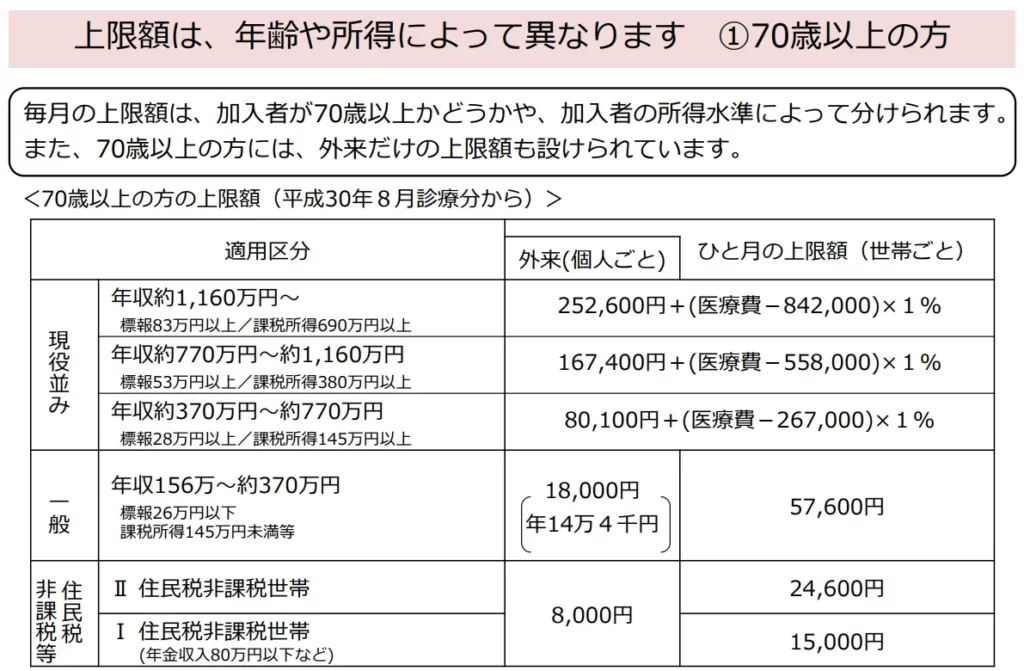

2.高額療養費制度の利用をする

高額療養費制度は医療機関や薬局の窓口で支払う医療費が、1ヵ月の上限額を超えた場合に超過分が支給される制度です。

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

上限額は年齢や所得によって定められており、家計の医療費負担を軽減する役割があります。

厚生労働省の公開資料によると、70歳以上の自己負担上限額は月額57,600円です。

手続きは、加入している健康保険組合や市区町村に「高額療養費支給申請書」を提出するだけです。また、事前に「限度額適用認定証」を取得すれば、窓口での支払いを上限額までに抑えられます。

事前に高額な医療費が見込まれる場合、マイナ保険証(※)または組合が発行する限度額適用認定証を利用することにより、窓口では最初から高額療養費制度における自己負担限度額を超える支払が免除されるため、一時的な経済的負担を軽減することが出来ます。

3.住民税非課税世帯向けの補助を受ける(家賃・介護費など)

住民税非課税世帯に該当する場合、国や自治体から家賃や介護費などの補助や給付金を受けられる可能性があります。具体的な支援内容は自治体によって異なりますが、たとえば以下のような制度があります。

- 臨時給付金の支給

- 国民健康保険料の減免

- 介護保険料の軽減

- 家賃補助制度(住宅確保給付金等)

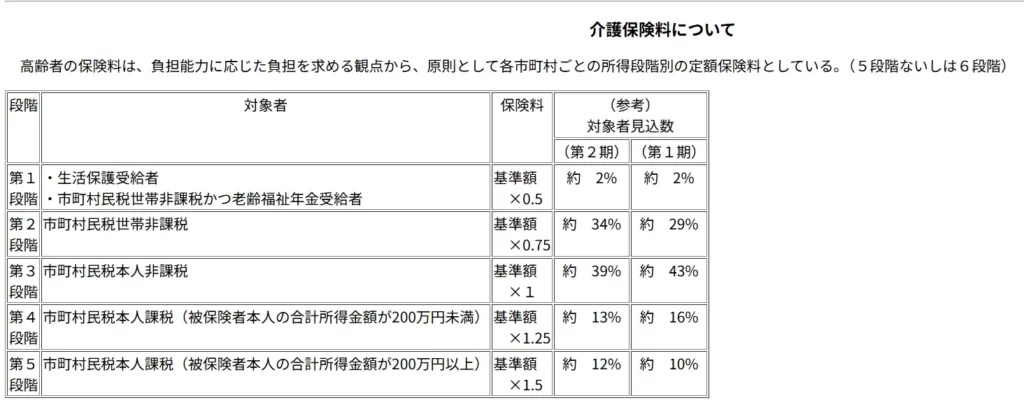

厚生労働省によると、非課税世帯の介護保険料は基準額の三分の一ほどに軽減されます。

住民税非課税世帯に認定されると、家賃や介護費用などの公的支援や国民健康保険の減免対象となり、生活費の負担も減らせるでしょう。

対象となるかはお住まいの市区町村によって異なるため、詳しい条件や申請方法については、お近くの自治体窓口に問い合わせてみてください。

4.シルバー人材センターを活用して再就職する

シルバー人材センターは高齢者の雇用に関わる法律に基づく公益法人で高齢者の就労機会を確保し、継続的な収入を得られます。

厚生労働省によると全国に1,300ほどセンターがあり、約72万人が登録しています。おもな業務内容は清掃や事務などの軽作業で、月収は3万〜8万円程度が一般的です。

また、仕事は請負または委任が基本で雇用関係は発生しません。そのため、経験やスキルを活かせる仕事をみつけられると収入を得るだけでなく、社会とのつながりを持ち続けられる点も魅力の一つです。

5.在宅ワークや軽作業などの副業をする

インターネット環境があると、年齢を問わずはじめられる在宅ワークで収入を得られます。データ入力やアンケートモニターなど、特別なスキルがなくてもはじめられる仕事は近年増加傾向です。

老後資金を準備できなかった場合は、体力的な負担が少ない軽作業のアルバイトや在宅ワークを有効活用してみてください。

6.持ち家ならリバースモーゲージを活用する

リバースモーゲージとは、持ち家を担保にして金融機関から生活資金を借り入れられる制度です。

リバースモーゲージとは、自宅を担保に生活資金を借入れし、自らの持ち家に継続して住み続け、借入人が死亡したときに担保となっていた不動産を処分し、借入金を返済する仕組みです。いわば、高齢者向けの貸付制度といえるでしょう。

自宅に住み続けながら融資を受けられて、返済は契約者が亡くなった後に担保である自宅が売却されます。また、毎月一定額または一括で資金を受け取れ、返済負担は利息だけなため月々の返済負担を抑えられます。

ただし、金利変動リスクや不動産評価額の下落リスクなども存在するため、金融機関の説明を理解して家族との相談が重要です。

7.賃貸の場合は家賃の安い物件へ引っ越す

賃貸住宅に住んでいる場合、現在の家賃よりも安い物件へ引越しすれば支出を抑えられる即効性のある対策です。

たとえば、家賃を月額1万円削減できたとすると年間約12万円の節約効果があります。具体的な家賃の削減方法としては以下の三つです。

- 都市部から地方への移住

- 間取りの縮小

- 公営住宅への入居 など

都市部に比べて地方は家賃が安く、同じ予算でも間取りが広い物件があったり、同じ間取りでも家賃が安い物件があったりします。

そのほかにも公営住宅であれば、所得や家族構成によって家賃が設定できるので住居費を抑える手段として有効でしょう。住居費の見直しは老後の家計改善で即効性が高く、確実な効果が期待できる方法です。

8.地域包括支援センターやボランティア制度を活用する

地域包括支援センターは「介護・医療・保健・福祉」など高齢者の生活を支えるための総合相談窓口です。介護保険法に基づき全国の市町村に設置されており、保健師や社会福祉士などの専門職員が無料で相談に応じてくれます。

地域包括支援センターは、「地域住民の心身の健康の保持及び生活の安定のために必要な援助を行

うことにより、その保健医療の向上及び福祉の増進を包括的に支援することを目的とする施設」(介護保険法第115条の 45)です。

具体的には食事宅配サービスや移動支援、家事援助や介護などの生活支援を受けられます。

介護に関わる悩みはもちろん、健康や生活全般の困りごとを幅広く相談できる身近な存在です。利用料は無料または低額に設定されており、家計負担の軽減につながるでしょう。

9.保険や資産の見直しをする

保険や資産の見直しでムダな出費を削減でき、手元の老後資金を増やせる可能性があります。保険の見直しポイントは以下の3つです。

- 高額な死亡保障

- 医療保険の重複確認

- 個人年金保険の継続判断

たとえば、高額な死亡保障については子どもが独立した後でも必要以上の保障内容のまま保険を契約しているケースがあります。

将来本当に必要な医療費や葬儀費用などを試算すると、保障が過剰で保険料を払い過ぎているケースもあるでしょう。このため、資産の見直しでは預貯金や株式などの資産配分を確認してみてください。

株式や暗号資産などリスク資産が多い場合、相場急落時に資産が目減りする可能性があります。自身にあった保険と資産への調整を実施したうえ、老後資金不足のリスクを減らしましょう。

老後資金の作り方と貯め方に関するよくある質問

老後資金の作り方と貯め方に関する、よくある質問に回答します。

3000万円あったら何年暮らせる?

3,000万円の老後資金で何年暮らせるかは、月の生活費によって異なります。生命保険文化センターによると、高齢夫婦世帯平均支出は25万円ほどです。

上記のケースだと、約10年で3,000万円の資産が枯渇する計算になります。ただし、年金を考慮したり生活費を抑えたりすると資産寿命は伸びるでしょう。

3,000万円の老後資金は生活費や年金額によって何年暮らせるかが異なるため、あらかじめ試算してみてください。

参照元:老後の生活費はどれくらい?|生命保険文化センター

老後はいくら貯めておけばいいですか?

老後資金が〇〇円といくら必要なのかは、人によって異なるため明確な金額はありません。たとえば、高齢夫婦世帯平均支出は約25万円とされており、夫婦2人で厚生年金の受給額が約23万円です。

この場合であれば65歳で定年したと仮定し、85歳まで生活した場合、約480万円の資産は最低必要になるでしょう。老後資金は生活や家族構成によっても異なるので、あらかじめ自身の状況を把握しておくようにしてください。

上記のケースでは毎月2万円不足するため、40年間生活する場合は約960万円の老後資金が必要になります。より豊かな老後を望むと1,000万円以上、質素な生活で満足すると約500万円でも十分な可能性があり、そのほかにも退職金や企業年金の有無などによっても異なります。

自分の理想とする老後生活をイメージして、必要資金の試算が重要です。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。 そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ:老後資金の作り方と貯め方は年代によって違う

老後資金の作り方といっても年代によって作り方、貯め方は異なります。そのため、自身の年代に応じた老後資金の貯め方と作り方を実践していきましょう。

弊社では月あたり3,000円の会費(3ヵ月9,000円)で、投資顧問サービスを提供しており、多くのお客様の資産形成のお手伝いをさせていただていおります。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment