「仕事辞めて無職になったけどNISAはそのまま続けて大丈夫かな……」

「現在無職中だけどNISA口座の開設はできるのかな……」

NISAを運用中で無職になった方やNISAを検討している無職の方は、どうすればよいかわからないですよね。結論、NISAは無職中でも継続ができ、新たに開設も可能です。

本記事では、無職・離職中でもNISAが使える理由や開設方法について解説しています。

無職・離職中にNISAを継続するメリットやデメリットが知りたい方は、最後まで読んでみてください。

目次

無職・離職中でもNISAが使える3つの理由

無職や離職中でもNISAが利用できる理由は、以下の3つです。

それぞれ解説します。

職業や収入は利用条件に含まれないから

NISA制度の利用条件には、職業や収入に関する規定は含まれていません。

実際、金融庁のNISA特設サイトには、以下のとおり「日本国内に住んでいる18歳以上の方ならどなたでも開設できます」と記載されています。

日本国内に住んでいる18歳以上*の方ならどなたでも開設できます。*利用する年の1月1日時点で18歳以上の成人の方が対象

引用元:NISAを利用するには|金融庁

このようにNISAは18歳以上で日本在住の方であれば、誰でも利用できる制度です。そのため、無職になり一時的に収入がない方でもNISA口座を申し込めます。

口座開設に収入証明が不要だから

NISA口座の開設手続きにおいて、収入を証明する書類の提出は不要です。このため、収入がない無職の方でも、口座開設の申し込みができます。

NISA口座の開設に必要なのは、運転免許証や健康保険証などの本人確認書類とマイナンバー(個人番号)を確認できる書類です。

申請書類のほか、本人確認書類とマイナンバー確認書類が必要となります。

引用元:NISAを利用するには|金融庁

源泉徴収票や確定申告書など、収入を証明する書類は必要ないので、無職や離職中の方でもNISAを利用できます。

金融機関によっては、申し込みフォームに職業や資産状況に関する欄がありますが、正直に申告してもNISA口座の開設手続きを進められるので安心してください。

非課税の対象は投資利益だから

NISAは投資によって得られた利益が非課税になる制度です。収入がなくても投資元本さえあれば、運用する資金の種類が給与収入でも配当所得でも関係ありません。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。

引用元:NISAとは|金融庁

そのため、無職・離職中の方でも、貯蓄や退職金をもとにNISAを利用できます。

たとえば、10万円の利益が出ると約2万円の税金がかかりますが、NISAであれば税金がゼロで利益をそのまま受け取れます。無職になったとしても、NISAをそのまま上手く活用して資産形成をおこないましょう。

無職・離職中にNISA口座を開設する方法について

ここからは、無職や離職中にNISA口座を開設する具体的なステップを以下より解説します。

無職・離職中の方がとくに気をつけたいポイントも紹介するので、あわせてチェックしてみてください。

1.口座開設できる条件を確認する

NISA口座開設には、以下の3つの条件があります。

- 日本国内に居住している

- 口座を開設する年の1月1日時点で18歳以上である

- NISA口座は1人につき1口座のみ開設可能である

NISA口座開設の条件には職業や収入の有無は含まれていないため、無職や離職中でもNISAを利用できます。

自身の年齢と居住地、他にNISA口座を開設していないかの確認が口座開設のはじめのステップです。

2.証券会社を選ぶ

NISA口座は、証券会社や銀行などの金融機関で開設できます。NISA口座を開設する金融機関は、以下を基準に選びましょう。株式投資を行う場合は証券会社に口座を開くようにしましょう。

| 確認する内容 | チェックポイント |

| 取り扱い商品 | 個別株の選択肢や投資信託の種類が豊富か確認する |

| 手数料 | 口座管理手数料や取引手数料など、各種手数料がどの程度かかるか比較検討する |

| サポート体制 | 投資初心者向けのセミナーや相談窓口が充実しているか確認する |

取り扱い商品や各金融機関が提供するサービスを比較し、自身の投資方針やライフスタイルにあった金融機関を選択することが大切です。

たとえば手数料を抑えて利益を多く残したい人は、楽天証券やSBI証券などのネット証券を選ぶとよいでしょう。

3.申し込みに必要なものを準備する

NISA口座の開設には、以下の書類が必要です。

- 本人確認書類:

運転免許証、マイナンバーカード、健康保険証、パスポートなど、顔写真付きの身分証明書 - マイナンバー(個人番号)を確認できる書類:

マイナンバーカード、通知カード、マイナンバー記載の住民票の写し

上記準備物を事前に準備しておくことで、スムーズに手続きを進められます。

金融機関によって提出方法が異なるので、NISA口座を開設する金融機関の公式サイトやサポートセンターで確認して準備を進めましょう。

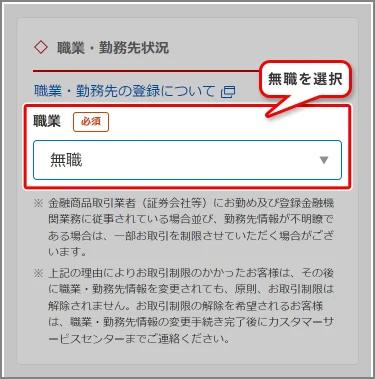

4.申込フォームの「職業欄」の記入に注意する

NISA口座開設の申し込み時に、職業の記入が求められるケースがあります。無職や離職中の場合は迷うかもしれませんが、必ず噓をつかずに正直に記入しましょう。

一般的な選択肢として「無職」「主婦」「年金受給者」「学生」が用意されています。虚偽の申告は審査の遅延や口座の凍結など、トラブルの原因になります。

申込者に関する情報を正確に伝えて、手続きを進めてください。

5.税務署での重複確認を待つ

NISA口座の申し込み手続きを終えると、最後に税務署による審査がおこなわれます。

申込者が他の金融期間でNISA口座を開設しておらず、1人1口座のルールを守っているかの確認です。

審査には、1〜2週間程度の時間がかかります。審査が完了し、問題がなければNISA口座が正式に開設され、取引できるようになります。

申し込み内容に不備があったり、NISA口座が重複したりしている場合は受理されません。反対に申し込み内容に不備がなく、他の金融期間でNISA口座の開設がなければ無職でも受理されます。

関連記事

新NISAで税務署審査に通らない5つの理由!スムーズに通過できる開設手順を紹介

無職・離職中にNISAを継続するメリットとデメリット

無職や離職中にNISAを継続することには、メリットとデメリットの両方があります。

収入がない期間の資産運用は生活に直結するため、両面を理解して無理のない範囲で継続しましょう。

メリットとデメリットそれぞれについて解説します。

メリット

無職や離職中にNISAを継続するメリットは、以下の3つです。

一つずつみてみましょう。

運用益は非課税のまま運用できる

NISA最大のメリットである「運用益の非課税」は、無職・離職中の期間でも変わりません。

手元の資金をNISA口座で運用すると、得られた利益に税金がかからないため、効率的に資産を増やせる可能性があります。

通常、利益には約20%の税金がかかりますがNISAではゼロです。税金で引かれるはずだった分も元本に加えながら運用できます。

たとえば、10万円の利益が出た場合、通常は税金が引かれ約8万円しか再投資できませんが、NISAなら10万円をまるごと再投資できます。

本来引かれるはずの税金がゼロになるのが、NISAの魅力です。

複利効果を活用できる

NISAへの積み立てを続けると、複利効果を受けられます。

複利効果とは運用で得た利益を再投資することで、利益がさらに利益を生み出す仕組みのことです。

元本のみに利息が付く「単利」に対して、「複利」では、受け取った利息も元本に組み入れられて利息が計算されます。つまり、複利は、利息が利息を生む(利益が利益を生む)構図となっており、有利な運用方法と言えます。

複利の効果は、金利が高いほど、運用期間が長いほど大きくなりますので、将来に向けた資産形成を効率的に行うためには、複利での運用を「なるべく早く始めて、長く続けること」が重要となります。

引用元:複利効果について|財務省 中国財務局

複利の効果をうまく使えると、運用期間が長ければ長いほど資産は増える可能性があります。

無職の期間中にNISA口座の運用を続けると、複利を活用しながら効率的に資産を増やせます。

再就職後の資産運用が捗る

無職や離職中でもNISAを続けておけば、再就職して収入が安定したときに「ゼロからのスタート」になりません。すでに積み上げた資産がある状態から運用を再開できます。

また、投資を継続していると「お金を増やす習慣」も途切れないでしょう。

そのため、再就職後に余裕資金が増えたら、自然に投資額を増やして本格的な資産形成へ移行できます。

さらに、NISAは利益を非課税のまま再投資できるため、複利の効果を長く働かせることができ、効率的に資産を増やせます。

デメリット

無職・離職中にNISAを継続するデメリットは以下の3つです。

詳しく解説します。

投資資金の捻出が難しい

無職・離職中は定期的な収入が途絶えるため、投資資金の捻出が難しくなります。

安定収入がないので同じ額を積み立て続けると家計への負担となり、無理に継続すると生活資金を圧迫しかねません。

会社員時代は給与から天引きや自動振替で無理なく積立投資ができていた方も、無職・離職中は状況が大きく異なります。

安定収入がなくなり失業手当や貯蓄に頼るなかで、これまで通りの金額を投資に回すのは難しいでしょう。また、生活費だけでなく、社会保険料や税金の支払いなどにも注意が必要です。

とくに「生活防衛資金(万が一の事態に備えるための当面の生活費)」が確保できていない状況で投資を継続するのは危険です。

まずはキャッシュフローを把握して、投資に回せる余裕があるか判断してみてください。

貯金が減る可能性がある

無職・離職中だと安定収入がないため、貯金や生活防衛資金を取り崩す可能性があります。

無職・離職期間はいつまで続くか予測が難しく、転職活動が長引いたり、急な病気やケガで思わぬ出費が発生したりする可能性もゼロではありません。

病気やケガなど万が一に備える生活防衛資金は、NISAをはじめる前に確保しておきましょう。

貯蓄を投資に回すと、万が一の時に必要な現金が手元にない事態になりかねないので、投資は余裕資金で実施してください。

元本割れリスクがある

無職や離職中でもNISAを継続すると、元本割れのリスクがある点は理解しておかなければなりません。

NISAの対象となる商品(株式・投資信託など)は、市場価格が日々変動しており、預金のような元本保証がないのが通常です。実際、リーマンショックやコロナショックなどで株価が急落した際には、株式市場の評価額が大幅に下がる事例もありました。

そのため、NISA運用を続けるなら長期・分散・余裕資金の3原則を守ることが大切です。急な出費に備え、当面の生活費は別に確保しておきましょう。

NISA運用中に無職になった場合の対処法|3選

NISA運用中に無職や離職状態になっても、以下3つの適切な対処法を知っていれば安心です。

詳しくみてみましょう。

生活防衛資金を優先する

生活防衛資金とは、病気やケガといった不測の事態に備えて生活を維持するための貯金です。

生活防衛資金の目安は、生活費の3ヶ月から6ヶ月分程度とされています。

万が一、病院代や車の修繕費が必要になった時の生活防衛資金は、現金の方が素早く対応できるためNISAへの積立金よりも重要です。

総務省の家計調査報告(2025年8月分)によると、2人以上の世帯支出は約31.3万円です。このケースであれば、生活防衛資金は100万円から200万円程度が目安となります。

NISAで運用する金融商品は市場の動向によって価格が変動するため、元本割れするリスクがあります。

無職になった場合は、生活防衛資金を確保できているかを確認してください。もし、生活防衛資金が不足しているときは、NISAの積立を停止し、生活防衛資金の確保を優先しましょう。

一方で貯金や生活防衛資金に手をつけずにNISAを継続できる場合は、複利効果を活かせるため少額でも継続するのがおすすめです。NISAへの積立はいつでも再開できるため、無職・離職中の方は目先の生活費や生活防衛資金を優先しましょう。

積立を中断しても資産は非課税で残る

NISAの積立を中断しても、これまでNISA口座で購入した資産は非課税のまま残ります。新NISAであれば非課税期間は無期限なため、売却するまで利益に対しての税金は発生しません。

無職になり収入が途絶えて家計に余裕がない時期は、無理せず積立を中断する判断が大切です。

積立を中断しても資産価格が上昇すると、持っている資産は増えて、さらに利益に対して税金はかかりません。

無職になり焦りながら投資を続けるよりも、一度積立を中断し再就職してから積立を再開する方が合理的な判断になるケースがあります。

すでに積み立てた資産は非課税で運用できるため、積立を続けるか無理せず判断しましょう。収入がない状態で無理に積立を続け、生活資金が不足してしまっては本末転倒です。

必要に応じて一部売却して現金化する

無職になって生活防衛資金が不足したり、急な出費が必要になったりした場合は、NISAで運用している資産の一部売却で現金化を検討しましょう。

NISA口座内の資産は、いつでも自由に売却して現金として引き出せます。一度にすべて売却する必要はなく、一部売却ができます。たとえば、30万円が必要になった場合、保有している金融商品のうち30万円分だけを売却できます。

売却して得た利益に対して税金はかかりません。

ただし売却のタイミングによっては、市場価格が下落していて元本割れするリスクがあります。売却はあくまで最終手段と考え、まずは生活防衛資金で対応できないかが重要です。

元本割れしている状況での売却は損失が確定するため、慎重に判断しましょう。

無職・離職中のNISAに関するよくある質問

無職や離職中のNISAに関する、よくある質問に回答します。

無職でも証券口座は作れますか?

申し込みフォームで「無職」を選択できる証券口座があるので、無職の方でも証券口座を作れます。

たとえば、ネット証券の大手である楽天証券は、無職または18歳以上であれば申し込めます。

NISA口座を開設する年の1月1日時点で18歳以上のお客様であれば、NISA口座を開設していただけます。

引用元:楽天証券

ただし、マイナンバーや本人確認書類の提出は必須です。また、金融機関によっては、審査が厳しくなったり投資経験に関する質問があったりしますが、基本的には開設できます。

NISA貧乏とは何ですか?

「NISA貧乏」とは、NISAにお金を入れすぎてしまい、普段の生活費が足りなくなることをいいます。将来のために投資を優先しすぎて、手元の現金が減ってしまい、日々の生活が苦しくなる状態です。

たとえば、家賃や食費などの必要なお金まで投資に回してしまい、生活がカツカツになるケースが当たります。

株で月10万円稼ぐにはいくら必要ですか?

株で月10万円を稼ぐために必要な金額に、明確な答えはありません。

理由としては、投資する銘柄や市場の状況によって、利回りが変動するからです。

たとえば、年利5%で運用できた場合、月10万円の利益を得るためには約2,400万円が必要です。

しかし、NISAの限度額は1,800万円なので、5.0%のリターンでは月10万円には届きません。また、投資の利回りは安定しているわけではなく、市場の状況によってはマイナスになるケースがあります。

まとめると株で月10万円稼ぐには、リターンが年利5%で2,400万円、年利10%で1,200万円が必要です。

このため、無職・離職中の人がNISAで月10万円稼ぐのは非現実的でしょう。

まとめ:無職・離職中でもNISAは有効活用できる

NISAの仕組みと制度さえ理解しておくと、無職・離職中でもNISAが有効活用できることはわかります。

無職・離職中にNISAを継続するメリットとデメリットをしっかり把握したうえ、利用するようにしてみてください。

弊社では月あたり3,000円の会費(3か月9,000円)で、投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment