「50歳からiDeCo(イデコ、個人型確定拠出年金)をはじめても、運用期間が短くて無意味では?」と不安に感じる方は多いのではないでしょうか。

たしかに50代からのスタートだと、積み立てられる期間は10〜15年程度と限られるため「無意味」と感じやすいかもしれません。

そこで本記事では、50歳からのイデコが必ずしも「無意味」とはいえない理由や損しないための注意点と対策、50代向けのおすすめ商品タイプなどを詳しく解説します。

50歳前後でiDeCoを始めるか迷っている会社員の方は、「自分はイデコをはじめるべきか」を判断する材料として、活用してみてください。

目次

iDeCo(イデコ)は50歳からでも「無意味」ではない3つの理由

ここでは、50歳からのiDeCo加入が「無意味」ではない理由を3つ解説します。

50歳からでも最長25年の長期運用ができるから

「50歳から始めるのは遅すぎる」と思われがちですが、実際には十分な運用期間を確保できます。

iDeCoは現在65歳まで積立可能です。さらに2025年度(令和7年度)税制改正大綱により、2027年1月からは加入可能年齢が「70歳」まで引き上げられる予定です。つまり、50歳から始めても20年間の積立期間を確保できる計算になります。

さらに重要なのは、受取開始を最大75歳まで待てる点です。仮に70歳で積立を終えても、その後5年間は運用を続けられるため、最長25年の運用期間が可能となります。

以下の金融庁のデータによると、国内外の長期積立投資において20年間継続したケースでは、ほとんどがプラスの運用結果となっています。

【50歳から月1万円を70歳まで積立した場合のシミュレーション】

| 積立期間 | 20年 |

| 積立総額 | 240万円 |

| 運用益(年利3%想定) | 約88万円 |

| 75歳時点の想定資産 | 約328万円 |

もし積立が終わる70歳の時点で相場が悪くても、すぐに現金化する必要はありません。75歳まで「寝かせておく」ことで、相場回復を待つことができます。

50歳から始めても、長期運用による複利効果を十分に活かせるのがiDeCoの強みです。

公的年金・退職金とは別に非課税の老後資金を確保できるから

iDeCoの大きな魅力は、公的年金や会社の退職金とは完全に別枠で、自分専用の「もう一つの退職金」を作れる点にあります。

退職金制度がない会社に勤めている方はもちろん、退職金がある方でも老後資金の上乗せとして活用できます。

【受取時の税制優遇】

iDeCoで積み立てた資産は、受け取り時に大きな税制優遇が適用されます。

- 一時金で受け取る場合:「退職所得控除」

- 年金形式で受け取る場合:「公的年金等控除」

通常の預貯金や証券口座での運用では、利益に対して約20%の税金がかかるうえ、引き出す際も所得としての優遇はありません。一方、iDeCoなら運用益が非課税なうえ、受取時も大幅な控除が受けられます。

【具体例】

例えば会社から退職金1,000万円をもらう場合でも、iDeCoで積み立てた300万円は別枠で控除を受けられます(受取方法は工夫が必要)。

老後資金の「上乗せ」として、税金を抑えながら手取り額を効率的に増やせる仕組みです。

一定の所得があれば積立中も節税メリットがあるから

iDeCoは掛金全額が所得控除になるため、一定の所得があり税金を納めている方であれば、積立期間中も継続的に節税メリットを受けられます。仮に運用益がゼロでも、手数料を大きく上回るメリットを得られる点が特徴です。

【50歳・年収650万円・月1万円を70歳まで積立した場合】

| 積立期間 | 20年 |

| 積立総額 | 240万円 |

| 節税額累計 | 約48万円 |

| 手数料累計 | 約4万円(年2,000円×20年) |

| 実質節税メリット | 約44万円 |

(※)課税所得に対する税率を概算で20%(所得税10%・住民税10%)と仮定しています

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

iDeCoの口座管理手数料は、ネット証券のような最安水準で年間2,000円程度です。上記のシミュレーションでは、20年間で約4万円の手数料がかかりますが、節税額48万円と比較すると手数料の10倍以上の節税効果が得られる計算です。

なお、日本の所得税は所得が高いほど税率が上がる累進課税制度のため、年収が高い人ほど節税による恩恵は大きくなる仕組みです。

【注意点】ただし、専業主婦(夫)や住宅ローン控除などで納税額がゼロの方は注意が必要です。節税メリットを受けられず、手数料負けするリスクがあります。

【検証】iDeCo(イデコ)を50歳から月5,000円積み立てた場合の節税効果

「月々5,000円の積立では、節税効果が小さすぎて意味がないのでは」と疑問に思う方もいるでしょう。

結論、最低掛金の5,000円であってもiDeCoはメリットがあります。

以下は「50歳・年収500万円」の会社員が、月5,000円で60歳まで積立した場合のシミュレーションです。

【50歳・年収500万円・月5,000円積立した場合】

| 期間 | 積立金額合計 | 節税額 |

| 10年 | 60万円 | 12万円 |

(※)課税所得に対する税率を概算で20%(所得税10%・住民税10%)と仮定しています

参照元:メリットを確認!税軽減シミュレーション|三井住友銀行

上記のケースでは、年末調整によって年間1.2万円の税金が戻ってくる計算です。

大手銀行の定期預金(年利0.4%※2026年2月現在)で年間6万円を積み立てた場合、受け取れる利息はわずか240円(税引前)にすぎません。

一方でiDeCoを活用すれば、年間1.2万円もの税金が戻って来るため、定期預金の約50倍もの恩恵を受けられます。

節税効果に加え、運用益が非課税になるメリットも活かせれば、老後資金の増加が期待できるでしょう。まずは少額からでも、老後への備えをはじめることをおすすめします。

※参照元:預貯金金利一覧|日本経済新聞

iDeCo(イデコ)を50歳から利用するデメリットと回避策

ここからは、50代からiDeCoをはじめる際の4つのデメリットと、できるだけ損をしないための対策を解説します。

低所得層は手数料負けの可能性がある

所得控除による節税額が小さい人は、手数料の負担が重くなる点に注意しましょう。

具体的には、新規加入時に2,829円、掛金納付の都度105円の手数料が発生します。

もともと納めている税金が少ないと、iDeCoで戻ってくる税金も少なくなります。その結果、節税額よりも支払う手数料のほうが高くなる「手数料負け」が起きかねません。

できるだけ手数料コストを抑える方法としては、掛金を「年単位拠出(年払い)」にする方法も有効です。

納付を年1回にすると、105円の手数料発生回数が年12回から年1回となり、年間1,155円の節約が期待できます。ただし、企業年金に加入している会社員や公務員の方は、制度上「年単位拠出(年払い)」が選択できませんので注意してください。

参考元:月別指定(年単位)拠出の考え方|iDeCo公式サイト

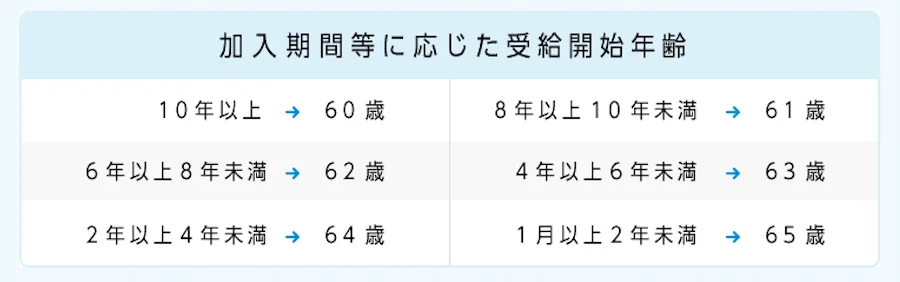

加入期間10年未満だと60歳時点では受け取れない

iDeCoは「通算加入者等期間」が10年以上ない場合、60歳から老齢給付金を受け取れません。そのため、51歳以降に初めて加入する方は、60歳時点で期間が10年に満たない可能性があります。なお、加入期間に応じた受給開始年齢は、以下のとおりです。

(※)加入期間は60歳時点までの通算です(60歳以降の加入期間は判定に含まれません)。出典:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

対策としては、まず過去の加入期間を確認してみましょう。現在の加入期間だけでは足りなくても、過去の「企業型DC」の期間も合算できるため、通算10年を超えれば60歳から受給可能です。

それでも10年に届かない場合は、受取開始までの生活費を「iDeCo以外(退職金や預貯金)」でまかなう前提で資金計画を立てておきましょう。

参考元:通算加入者等期間|日本インベスター・ソリューション・アンド・テクノロジー株式会社

退職金と控除枠が競合し課税が増える場合がある

iDeCoの受取時に、会社の退職金と時期が重なると税負担が増える可能性があります。

受取方法は「一時金」「年金」「併用」の3種類があり、一時金なら「退職所得控除」が適用されます。とくに注意すべきは、退職金と同じ年に「一時金」として一括で受け取るケースです。

この場合、非課税枠(控除)を合算して計算するため、枠が不足して課税対象になることがあります。

また、2025年度の税制改正により、2026年1月1日以降に受け取るiDeCo(または企業型DC)の一時金については、5年ルールが「10年ルール」に変更されました。そのため10年以内に両方を受け取ると控除が減額され増税になるため、受取方法を工夫する対策が必要です。

対策としては、受取年をずらして税率を下げる、あるいは「年金受取」を活用して控除枠を分けるなどの工夫が必要です。たとえば、退職金は「一時金」、iDeCoは「年金」で受け取れば、それぞれ別の控除枠を使えるため節税効果が高まります。

最適な受取方法は金額や勤続年数によって異なります。受取時期が近づいたら税理士やFPなどに相談し、正確なシミュレーションをおこないましょう。

ふるさと納税の上限額が変動するリスクがある

iDeCoを利用して「課税される所得」が減ると、連動して「ふるさと納税の上限額」も下がる点には注意が必要です。

もしiDeCo開始前と同じ感覚で上限ギリギリまで寄付すると、自己負担額が2,000円を超えてしまい、結果として損をする可能性があります。

対策としては、iDeCoをはじめたら必ずシミュレーションサイトで「上限額の再計算」をおこないましょう。ただし、多くのケースでは「ふるさと納税の枠の減少分」よりも「iDeCoによる節税額」のほうが大きくなります。そのため「枠が減るから損」と決めつけず、トータルの家計メリットで冷静に判断しましょう。

参考元:ふるさと納税の仕組み|総務省

50代におすすめのiDeCo(イデコ)商品タイプ3選

50代向けのiDeCo商品選びでは、運用期間が短いからこそ「守り」と「攻め」のバランスが重要です。

ここでは、リスク許容度や目的に合わせた「3つの代表的な商品タイプ」を紹介します。

まずは「どのタイプが自分に合うか」を検討してみてください。

元本確保型(定期預金・保険)|元本割れを避けつつ節税に特化する

「値動きで資産が減るのを避けたい方」には、元本確保型がおすすめです。定期預金や保険商品がこれにあたり、原則として元本が確保されるのが特徴です。

低金利の環境下では運用益はあまり期待できませんが、掛金の全額が所得控除になるメリットは変わりません。

「運用で増やす」ことよりも「節税効果」を最優先し、手元の資産を減らさないことに重きを置く場合、このタイプが適しています。

ただし、インフレ(物価上昇)が進んだ場合、お金の額面は減らなくても実質的な資産価値が目減りする可能性がある点には注意が必要です。

また、保険商品は途中で商品を切り替えると解約控除(手数料)がかかるケースがあるため、選ぶ際は商品説明書で満期や解約条件をよく確認しましょう。

参考元:「iDeCo」の元本確保商品ってどんなものがある?|SBI証券

バランス型投資信託|リスク分散しながら運用益も狙う

「元本確保型では物足りないが、個別株のような大きな値動きは避けたい」方には、バランス型投資信託がおすすめです。

国内外の株式や債券など複数の資産に分散して投資するため、値動きの幅(リスク)を抑えやすい設計になっています。

また、商品によって「株式多めの積極型」や「債券多めの安定型」など配分比率が異なるため、自分のリスク許容度にあわせて選べるのも魅力です。

日々の値動きに一喜一憂するストレスを減らし、世界経済の成長を取り込みながら淡々と運用を継続しやすい点も大きなメリットでしょう。

参考元:iDeCoの運用商品はどう選ぶ…?iDeCo公式サイト

ターゲットイヤー型|自動調整で運用の手間を省く

「年齢とともに、運用の『攻め』と『守り』を自動で調整してほしい」方には、ターゲットイヤー型も選択肢の1つになるかもしれません。一般的なバランス型ファンドとは異なり、ゴール(退職時期)に向けて、自動的に資産配分を変更してくれる点が特徴です。

運用期間が長い間は「株式」中心で積極的に増やし、退職が近づくと「債券」中心で安定性を重視するといったように、徐々にリスクを落としてくれます。

また、商品名にある西暦(例:Target Year 20xx)が受取目安時期を示しているため、自分の退職予定時期にあわせて選ぶだけで済みます。

50代にとって難しい「いつ安全資産に切り替えるか」という判断をプロや仕組みにまかせられるため、手間をかけずに老後資金を準備したい方におすすめです。

参考元:iDeCoの運用商品はどう選ぶ…?iDeCo公式サイト、長期での資産設計に適したファンド「ターゲットイヤー・ファンド」とは|野村アセットマネジメント

50歳からのiDeCo(イデコ)に関するよくある質問

最後に、50歳からのiDeCoに関するよくある質問に回答します。

50代はiDeCoとNISAのどっちがいいですか?

「併用」が理想ですが、資金の目的に応じて優先順位をつけることをおすすめします。iDeCoは「節税効果が高いが60歳まで引き出せない」NISAは「いつでも現金化できる」という違いがあります。

そのため、以下のような使い分けがよいでしょう。

- iDeCo:公的年金の上乗せや、退職後の生活費など「確実に老後のために残すお金」

- NISA:教育費や介護費用など「近い将来使うかもしれないお金」

とくに50代は年収のピークを迎え税率が高い方が多いため、iDeCoの「所得控除メリット」が他の年代より大きくなります。手元の備えはNISAで確保しつつ、iDeCoで「高い税金を払う代わりに、自分の老後資産に変える」のが賢い戦略です。

iDeCoをはじめるなら何歳までがいいですか?

少なくとも60歳までに5年以上の積立期間を確保できるタイミング(50代半ばまで)にはじめるのが、メリットを実感しやすいでしょう。

現行の制度上は65歳未満(国民年金被保険者等の条件を満たす場合)まで加入が可能です。そのため、50代後半からはじめても「所得控除」による節税メリットは受けられます。

ただし、運用期間が短すぎると「複利効果」が十分に働かず、口座開設時や毎月の手数料負担が運用益を上回る可能性があります。また、加入期間が10年に満たないと60歳ですぐに受け取れず、受給開始が最大65歳まで遅れる点にも注意が必要です。

iDeCoは50代でパートでもはじめるべきですか?

パート勤務でも一定の税金を納めているなら、iDeCoで税負担を減らせるため、利用を検討する価値があります。

iDeCoの大きなメリットは「掛金が全額所得控除になり、税金が安くなること」です。

ただし年収が一定以下(例:年収が一定以下(2026年分以降は年収178万円以下)で所得税を納めていない場合は、この節税メリットを受けることができません。

むしろ、iDeCo特有の口座管理手数料(年間2,000円程度〜)がかかる分、コスト負けしてしまう恐れがあります。もし税金を納めていない場合は、手数料がかからず非課税運用ができる「NISA」を優先するほうが合理的です。

まとめ:iDeCo(イデコ)は50歳からでも十分意味がある。1年でも早く検討をはじめよう

50代からのiDeCoを検討するにあたって「運用期間の短さ」や「退職金との相性」などの不安も、戦略的な商品選びと受取方法の工夫で回避は可能です。

ただし、iDeCoは個人の状況や制度改正によって損得が分かれる複雑な資産運用の手法でもあります。

そのため、60歳を目前に「今の自分に合った最適な運用法を知りたい」という方は、プロの助言を受けることをおすすめします。

なお、弊社ではLINEで資産運用に関する情報も無料で提供しておりますので、情報収集からはじめたい方はご登録してみてはいかがでしょうか。

※本記事は特定の銘柄の売買を推奨するものではありません。 ※株式投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いいたします。 ※記載のデータは2026年3月4日時点のものです。最新の情報は各省庁や企業の公式サイトでご確認ください。

コメントComment