「NISAの非課税枠を全部使ったら、株はもう買えないの?」

「売った分のNISA枠はまた利用できるの?」

「新NISA枠を使い切った後も投資を続けるにはどうしたらいいの?」

このように「NISAの非課税枠を使い切ったらどうすればいい?」と悩む方は多いかもしれませんが、実はその後も選択肢はあります。

実際、新NISAの非課税投資枠を使い切った場合でも、売却によって復活した非課税枠は翌年使えるようになります。また、非課税メリットは受けられませんが、一般の課税口座(特定口座)で投資することも可能です。

本記事では、上記の疑問に対して「新NISAの非課税投資枠を使い切った後の対処法」や「運用年数別のNISA枠使い切りシミュレーション」について解説します。

新NISAの運用に悩んでいる方は、最後まで読んでみてください。

NISAの始めた方を知りたい方はこちらの関連記事から

新NISAをわかりやすく解説!仕組み・メリット・始め方【2026年】

目次

新NISAの非課税投資枠を使い切ったらどうすればいい?

新NISAの枠を使い切っても、投資チャンスが終わるわけではありません。非課税投資枠を使い切ったあとの選択肢は、以下3つです。

- 1,800万円の非課税枠内で売却によって復活した非課税枠を再利用する

- 夫婦それぞれのNISA口座を活かし最大3,600万円まで非課税枠を増やす

- 年間限度額360万円を使い切った場合は一般の課税口座(特定口座)で追加投資する

それぞれ解説します。

1,800万円の非課税枠内で売却によって復活した非課税枠を再利用する

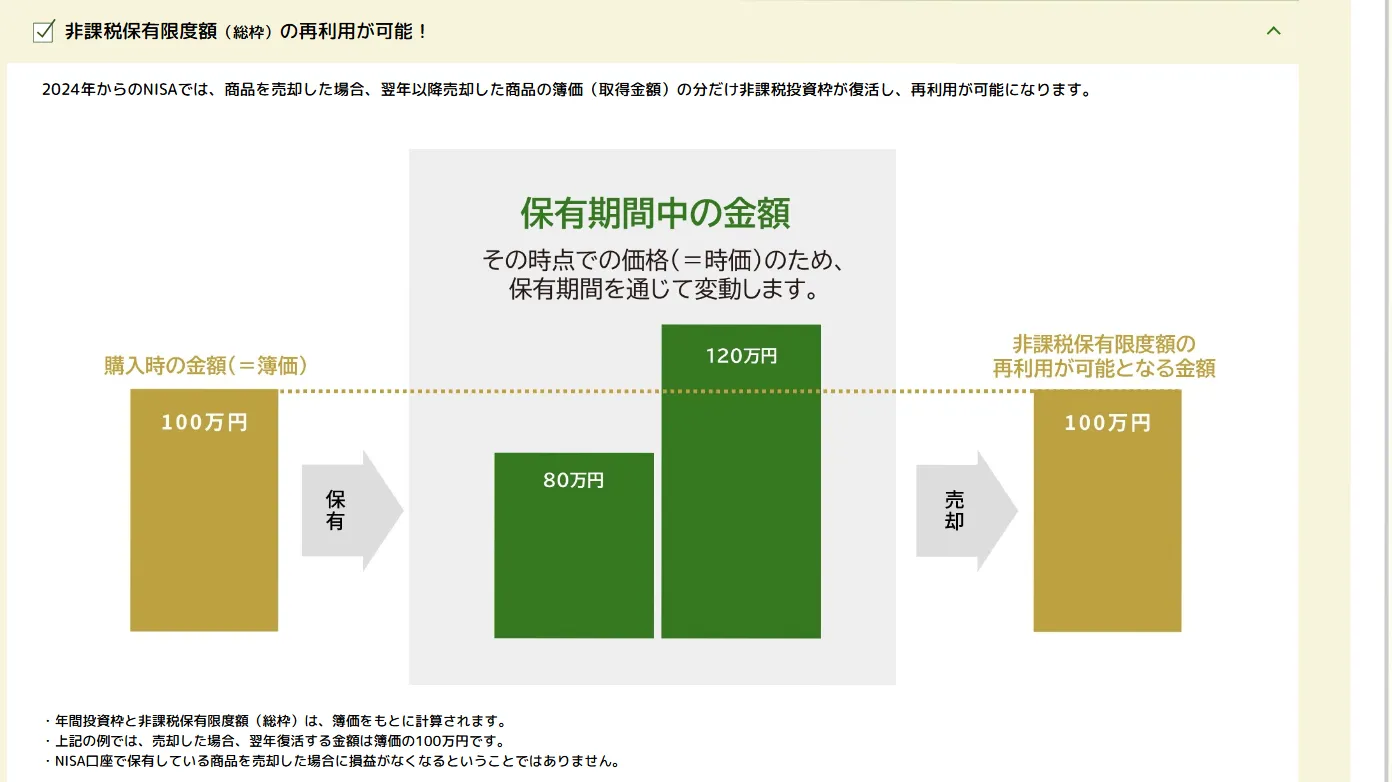

新NISAでは一度投資した商品を売却すると、その売却した分の非課税枠が再び空き、翌年には再び非課税枠を活かせます。

この仕組みを踏まえると運用成績が思わしくない投資信託を手放して、より成長性の高い商品へ乗り換えれば、資産づくり効率を高められます。また、時期によっては投資対象を切り替えるのも一つの手です。

若い時期は株式投資に注力を置きリスク資産で積極的に運用し、子育て期や定年が近づいたら、安定性を重視した商品へシフトするといった柔軟な戦略がとれるでしょう。

ただし、再び使える非課税枠は「購入時の金額分」に限られる点には注意が必要です。一例として80万円で買った投資信託を120万円で売却しても、復活する枠は80万円分となります。

さらに、売却で空いた枠を使えるのは翌年以降です。したがって売却した年には投資枠が再利用できないため、計画的な運用を意識しましょう。

夫婦それぞれのNISA口座を活かし最大3,600万円まで非課税枠を増やす

新NISAの非課税限度額1,800万円は、一人あたりの上限額です。

2024年からのNISAでは、生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(総枠)の1,800万円の外枠で管理されます。

引用元:NISAのポイント|金融庁

ここで押さえておきたいのは、1,800万円はあくまで個人ごとの上限だという点です。

すなわち夫婦それぞれが新NISA口座を開設すると、最大3,600万円(1,800万円 × 二人分)の非課税投資枠を確保できます。

例を挙げると、夫が株式や投資信託などリターン重視の「攻めの運用」を担当し、妻が債券や安定型ファンドなど「守りの運用」をおこなうといった分担も可能になります。

夫婦それぞれが枠を最大限に活かせれば、将来の学費やリタイア後の生活費などの資産づくりを負担を抑えて実現できるでしょう。

夫婦が役割を分けて運用すれば、3,600万円の非課税枠をフルに活かしながら長期的に資産を伸ばせます。

年間限度額360万円を使い切った場合は一般の課税口座(特定口座)で追加投資する

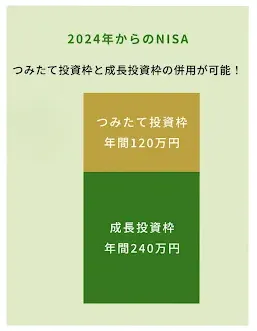

新NISAの生涯非課税限度額は1,800万円ですが、以下のように年間360万円までしか投資できないため注意が必要です。

出典:NISAのポイント|金融庁

内訳はつみたて投資枠が年間120万円、成長投資枠が年間240万円です。この2つを合わせると合計360万円となり、その年の非課税投資枠は使い切りになります。

もし年間360万円すべて投資したあとも、引き続き資産運用を続けたい場合は、課税対象となる口座を利用しましょう。この場合はNISAの対象にはならないのでご注意ください。

特定口座は非課税ではないものの、使い方次第で以下2つのメリットを得られます。

- 複利効果の継続

- 機会損失の回避

こうした内容からも投資は「長く続けるほど効果が大きくなる」仕組みです。

そのため、非課税枠を使い切っても投資の流れを途切れさせず、課税口座で少額でも継続することが、長期的な資産の成長を後押しするでしょう。

【年数別】新NISAの投資枠1,800万円の活用シミュレーション

新NISAの生涯非課税限度額1,800万円を何年で使い切るかによって、月々の積み立て額や将来の資産額は変わります。

年利5%で30年間運用した場合のシミュレーション結果を整理すると、非課税枠を使い切るまでの総投資額と運用益は次のとおりです。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 | 運用益 |

| 5年 | 30万円 | 360万円 | 約6,887万円 | 約5,087万円 |

| 10年 | 15万円 | 180万円 | 約6,142万円 | 約4,342万円 |

| 15年 | 10万円 | 120万円 | 約5,505万円 | 約3,705万円 |

| 20年 | 7万5000円 | 90万円 | 約4,958万円 | 約3,158万円 |

| 30年 | 5万円 | 60万円 | 約4,093万円 | 約2,293万円 |

参照元:つみたてシミュレーター|金融庁

ここでは年間投資枠360万円、生涯非課税枠1,800万円を使い切るまでのシミュレーションを運用年数別に解説します。(※運用期間30年、年利5%で計算)

最速5年で月30万円|年間360万円投資した場合

月30万円(年間360万円)を積み立てた場合、わずか5年で非課税枠1,800万円を使い切れます。その後、追加投資をせず残り25年間を運用に回したと仮定すれば、以下のシミュレーションになります。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 | 運用益 |

|---|---|---|---|---|

| 5年 | 30万円 | 360万円 | 約6,887万円 | 約5,087万円 |

この条件で運用すると元本1,800万円が約6,887万円に成長し、利益はおよそ5,087万円になります。

早い段階で非課税枠を使い切れば、長期間にわたって複利の効果を最大限に受けられるため、資産が効率よく増えるでしょう。

ただし、毎月30万円の積み立ては多くの家庭にとって負担が大きく、生活費や教育費との両立が難しいケースもあります。

そのため、まずは家計の余裕を見ながら無理のない金額で積み立てることが大切です。

10年で月15万円|年間180万円投資した場合

新NISAで年間180万円(月15万円)を積み立てた場合、10年間で生涯非課税枠1,800万円を使い切れます。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 |

|---|---|---|---|

| 10年 | 15万円 | 180万円 | 約6,142万円 |

この条件で運用すると元本1,800万円が約6,142万円に成長し、約4,300万円の利益が得られます。

10年間で積み立てを完了するため、早い段階から複利効果を長く受けられるのが大きな魅力です。

ただし、毎月15万円の積み立ては決して小さな金額ではありません。一般的に、投資を無理なく続けるには「手取りの15〜20%以内」が目安とされています。

この基準で考えると、世帯年収800万円以上なら生活費とのバランスを取りながら積立がしやすく、年収1,000万円〜1,200万円程度であれば余裕をもって続けられる水準です。

このため、安定した収入があり将来の資産形成を早めに進めたい方には、10年での積み立てが効果的な選択肢といえるでしょう。

15年で月10万円|年間120万円投資した場合

積立投資枠と同じ額の年間120万円(月10万円)を積み立てると15年間で1,800万円の非課税枠を使い切り、その後15年間を放置で運用できます。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 |

|---|---|---|---|

| 15年 | 10万円 | 120万円 | 約5,505万円 |

この条件で運用すると元本1,800万円が約5,505万円に増え、約3,700万円の利益が得られます。

投資額が比較的おだやかなので、家計に無理をかけずに長期・分散・積立投資の効果を実感しやすいのが特徴です。

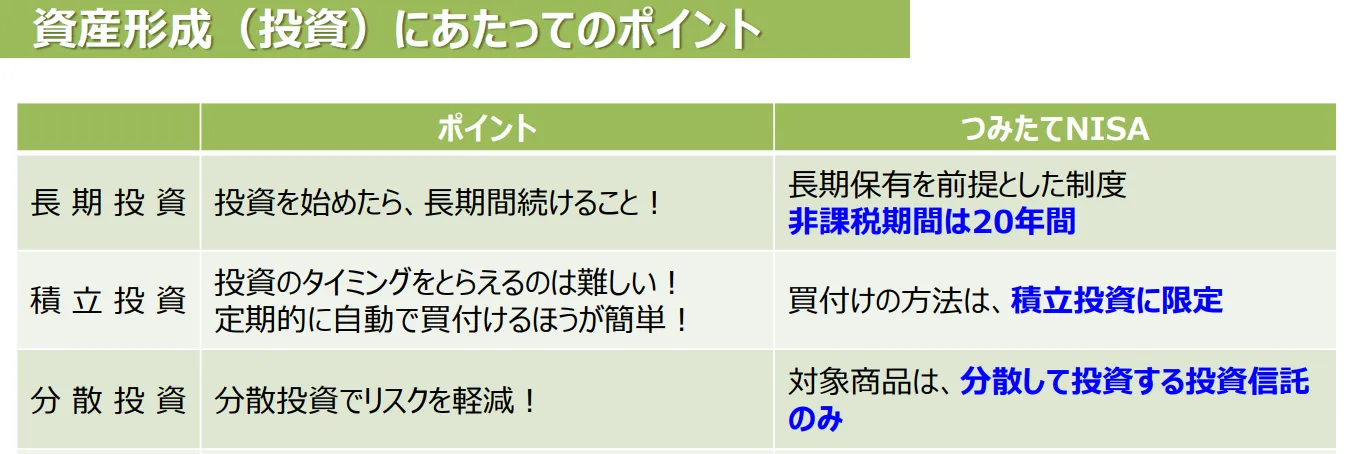

また、15年間にわたって積み立てを続けるため、購入タイミングが自然に分散され、金融庁でも推奨されている資産形成(投資)するにあたってのポイントも抑えられます。

月10万円の資産運用は、世帯年収600万円〜800万円程度であれば現実的な範囲です。

毎月の積立を続けやすく、教育費や住宅ローンとの両立もしやすいので30代〜40代で無理せず長く続けたい方に向いたシミュレーションといえるでしょう。

20年で月7.5万円|年間90万円投資した場合

毎月7.5万円を20年間積み立て続けて、1,800万円の非課税枠を20年間で使い切るケースです。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 |

|---|---|---|---|

| 20年 | 7万5000円 | 90万円 | 約4,958万円 |

20年間毎月7.5万円を積み立てて、その後10年(トータル30年間)運用した場合、資産総額は約4,958万円、元本1,800万円に対して約3,100万円の利益が発生します。

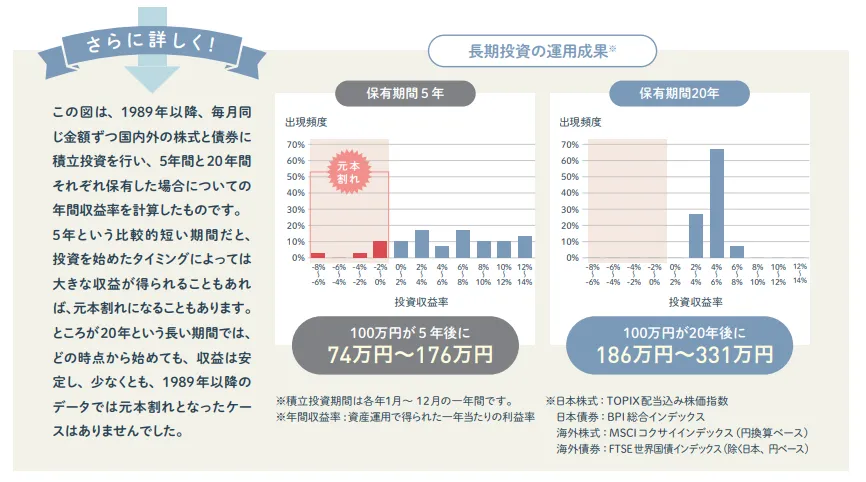

20年の長期で運用すると時間の分散ができるため、安定したリターンが期待できるでしょう。

実際、金融庁のデータでも「20年以上の投資では1989年以降元本割れとなったケースはない」と記載されていました。

つまり、長期間じっくり運用するほど、安定したリターンを得やすい傾向があるということです。

月7万5,000円の積み立てなら、世帯年収600万〜800万円前後の家庭でも無理なく続けやすい水準です。

とくに40〜50代の方にとって、定年後や老後に向けて資産を育てる現実的なプランといえるでしょう。

30年で月5万円|年間60万円投資した場合

年間60万円(月5万円)を30年間コツコツ積み立てることで、非課税枠の1,800万円を使い切るシミュレーションです。

| 積立期間 | 毎月積立額 | 年間投資額 | 総額 |

|---|---|---|---|

| 30年 | 5万円 | 60万円 | 約4,093万円 |

このシミュレーションでは元本1,800万円が約4,093万円に成長し、約2,300万円の利益が見込めます。

毎月5万円の積み立てなら、世帯年収300万〜400万円前後の収入がまだ安定しきっていない20代〜30代の方でも無理なくはじめやすい金額です。

30年という長い期間をかけることで、時間を味方につけた複利効果を最大限に活かせるでしょう。また、毎月コツコツ買い付けることで購入タイミングが自然に分散され、価格変動の影響を抑えられます。

毎月の負担を抑えながら将来に向けて着実に資産を育てたい方は、焦らず長期で資産形成してみてください。

成長投資枠の一括投資と積立投資枠の積立投資のメリット・デメリット

新NISAには次のような「積立投資枠」と「成長投資枠」があります。

それぞれの投資方法のメリットとデメリットを解説します。

成長投資枠の一括投資

成長投資枠(年間240万円)では上場株式や投資信託など、幅広い商品を対象にまとまった資金で一括投資が可能です。

メリット

成長投資枠の一括投資のメリットは、以下3つです。

- 複利の効果が大きくなる可能性がある

- 利益の最大化が期待できる

- 投資タイミングを逃しにくい

成長投資枠では投資元本を早期に運用しはじめられるので投資期間が長くなり、複利効果を高められます。また、金融商品は保有期間が伸びるほどマイナスになる確率が低下し、長期になるほど資産を増やしやすいです。

たとえば、手元に100万円持っているとしましょう。月10万円の積立投資枠で10回投資するよりも、成長投資枠で一括投資する方が利益の最大化が期待できます。

賞与や退職金、貯金などの余裕資金で投資をはじめたタイミングが割安な相場であれば、回復局面で大きなリターンを得られるチャンスになるでしょう。

成長投資枠であれば毎月の積み立て設定や積立用口座残の高確認が不要になるため、投資の手間が少ない点も魅力の一つです。

デメリット

成長投資枠の一括投資には、以下2つのデメリットがあります。

- 大きな損失になる可能性がある

- 購入のタイミングが難しい

成長投資枠で一括投資する場合、購入直後に相場が暴落すると損切りや狼狽売り(※)をしかねません。回復までに長期間かかると含み損のストレスに耐えられず、大きな損失につながる可能性があります。(※:相場が急に下落したときに、パニックになって慌てて売ってしまうこと)

「安く買って高く売る」は投資の鉄則ですが、金融商品の購入タイミングは誰にも見極められません。

実際、投資のプロでも相場の正確な予測は難しく、多くの方にとって「安く買って高く売る」は容易な作業にならないでしょう。

このように成長投資枠での一括投資は利益を大きく狙える反面、損失も大きくなる可能性がある投資方法です。

資産を守りながら運用したい方は、生活資金とは分けて「余裕資金」を管理して慎重に判断するようにしてみてください。

積立投資枠の積立投資

積立投資枠(年間120万円)は、一定額を定期的に買い付ける積み立て専用の枠です。

詳しく投資方法のメリットとデメリットを解説します。

メリット

積立投資枠を活用するメリットは、以下3つです。

- ドルコスト平均法で購入単価を平準化できる

- 購入のタイミングを図らなくて良い

- 少額ではじめられる

たとえば、毎月1万円ずつ積み立てる場合、価格が1口100円のときは100口、翌月に50円まで下がれば200口購入できます。

価格が高いときは少なく、安いときは多く購入できるので平均購入単価が自動的に平準化され、高値づかみのリスクを抑えられます。

また、積立設定を一度すれば自動で買い付けがおこなわれるため「今が買い時か」と悩む必要もありません。普段から仕事が忙しい方でもほったらかしで資産形成が続けられます。

さらに、月100円や1,000円など少額からはじめられるので、投資初心者でも安心でしょう。

デメリット

積立投資枠での積み立てには、以下2つのデメリットがあります。

- 上昇相場ではリターンが少なめになってしまう

- 資産形成に時間がかかる

積立投資は、毎月一定額を買い付ける「ドルコスト平均法」(※)で高値づかみのリスクを抑えるのが特徴です。ただし、相場が右肩上がりのときは逆効果になる場合があります。(※:毎月など一定の間隔で、常に一定の金額を買い付けていく投資方法)

たとえば、価格が「今月100円→来月110円→再来月120円」と上がり続けると、初月に一括で買った方が最終的な利益は大きくなります。

また、積立投資はコツコツ資産を増やす手法のため、短期的な成果は得にくいでしょう。

そのため、積立投資は短期で大きな利益を狙うのではなく「長期15〜30年」を前提とし、安定的に資産形成したい方におすすめです。

新NISAの非課税投資枠を使い切った場合によくある質問

最後に、新NISAの1,800万円の非課税枠を使い切った場合に関するよくある質問に回答します。

新NISA1,800万円を売却しないとどうなりますか?

新NISAで1,800万円の非課税枠をすべて使い切っても、制度上の問題はありません。保有中の投資信託や株式は、非課税のまま無期限で持ち続けられます。

ただし、枠を使い切った状態では、新しい商品を非課税枠で買い足せない点には注意が必要です。もし、別の商品に乗り換えたい場合は、保有している商品を売却して枠を空ける必要があります。

なお、売却で復活するのは「売却額」ではなく購入時の金額分で再利用できるのは翌年以降です。

新NISAは何度も売り買いしてもいいですか?

新NISAでは、何度でも自由に売買が可能です。非課税期間は無期限なので、一度購入した商品を途中で売っても税金はかかりません。

ただし、生涯非課税限度額(1,800万円)を使い切ったあとに売却した場合、購入時の金額分だけ非課税枠が翌年以降に復活します。

たとえば、100万円で買った投資信託を120万円で売却した場合は、翌年に100万円分の非課税枠が翌年以降に再利用できるようになります。

一方で、年間の投資上限(積立投資枠120万円+成長投資枠240万円)を超えての投資はできません。

売買を繰り返す際は、この上限を意識して計画的に運用しましょう。

新NISAの1,800万円を使い切ったらほったらかしにできますか?

新NISAの非課税枠1,800万円をすべて使い切ったあとは、基本的にそのまま「ほったらかし」で問題ありません。

購入した株式や投資信託は非課税のまま無期限で保有できるため、相場の成長や企業の利益拡大を待ちながら、長期で資産を育てるのが王道です。

ただし「完全に放置」はおすすめしません。相場の変動やライフステージの変化に応じて、年1回は資産配分をチェックするようにしましょう。

まとめ:新NISA1800万円の非課税枠を使い切ったら基本ほったらかしにしてもOK

新NISAの1,800万円を使い切った後は、むやみに売買を繰り返さず基本はほったらかしで長期運用するのが最も効率的です。

ただし、成長投資枠で一括投資をおこなった場合は大きな損失が出る可能性があるため、2週間〜1ヵ月ほどで定期的に資産状況をチェックし、必要に応じて調整するようにしましょう。

弊社では月あたり3,000円の会費(3か月9,000円)で、今買うべき株式の売買のタイミングをサポートする投資顧問サービスを提供しており、多くのお客様からご満足いただいております。

老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

【注意事項】

※本記事は特定の銘柄・金融商品の売買を推奨するものではありません。

※投資には元本割れのリスクがあります。投資判断はご自身の責任でお願いいたします。

※記載の情報は2026年4月時点のものです。

※最新情報は各ETFの目論見書および証券会社の公式サイトでご確認ください。

コメントComment