株式投資関係のメディアで「テンバガー」という言葉を聞いたことはありませんか?

テンバガーとは、株価が購入時の10倍になる銘柄のことです。野球用語の「ten-bagger(10塁打)」が語源で伝説的投資家ピーター・リンチが広めました。

実際に株価が10倍になった銘柄には、どんなものがあるのでしょうか?日本株の実例では、GMOペイメントゲートウェイ(52倍)、ワークマン(42倍)、ゼンショーホールディングス(11倍)などがテンバガーを達成しています。

では、個人投資家は「将来、テンバガーになる期待が持てる銘柄」を見つけるには、どうやって探せばいいのでしょうか?この記事では、テンバガーの意味・条件・見つけ方などを初心者向けわかりやすく解説します。

テンバガーとは?

テンバガーとは、株価が購入時の10倍以上に上昇した銘柄のことです。

英語で「ten-bagger」と書き、アメリカ野球のスラングが語源です。 伝説の投資家ピーター・リンチが広めた言葉で、投資家の夢を象徴しています。

ウォール街の言葉に株価が上昇し、上昇率が元の10倍を超えた銘柄を「テンバガー」と言います。これはアメリカのプロ野球、メジャーリーグが起源の言葉です。

「テンバガー」は英語で「ten-bagger」と書き、「ten(10)」と野球の塁打スラング「bagger(バガー)」を組み合わせた造語です。シングルヒット=1塁打(one-bagger)、ホームラン=4塁打(four-bagger)という野球スラングが転じ、ニューヨーク・ウォール街の証券マンが「株価10倍」という夢のような上昇を「ten-bagger(テンバガー)」と呼ぶようになりました。

自身の投資ファンドの資産規模を2,000万ドルから140億ドルへ約700倍に増やし、世界的に高く評価された伝説のファンドマネージャー、ピーター・リンチ氏がこの「テンバガー」という言葉を盛んに使ったことで、日本でもポピュラーになりました。

テンバガー(10倍株)の株価はいつの時点が起点となる?

ウォール街では実際のところ、株価の上昇率が10倍に届かなくても、それに近い暴騰を遂げた銘柄には敬意をこめて「テンバガー」と呼んでいるようです。

基準はあいまいですが、株価が9倍(株価上昇率900%)を超えた時点で10倍に切り上げて「テンバガーとみなす」というような暗黙の了解があるようです。

しかし、株価10倍はいつの時点からの10倍なのでしょうか?下記3ケースが考えられます。

1. 新規上場時点

その銘柄が株式市場に新規上場して、初値がついた時点が起点で、その後の株価が初値に対して10倍になれば「テンバガー」です。

2. 投資家がその銘柄を買った時点

投資家がその銘柄を買った時点が起点で、株価が買値の10倍になれば「テンバガー」です。

3. 設定した基準日時点

「〇年〇月〇日の終値時点」のように基準日を設けて起点とし、そこから株価が10倍になれば「テンバガー」です。しかし、何が正しいのかは、銘柄によります。

たとえば、1の新規上場時点にすると、トヨタ自動車やパナソニックや三井物産など歴史の古い日本の大手銘柄のほとんどがテンバガーになってしまい、意味をなさなくなります。

1949年(昭和24年)4月に東京証券取引所が設立され、同じ年の5月16日に株式市場が再開された日の日経平均株価(単純平均株価)は176.21円で、29,000円を超えている2023年5月10日時点で165倍以上です。

TOPIX(東証株価指数)も1968年(昭和43年)1月4日の起算日の100ポイントに対して2,090ポイント超え。(2023年時点)20.9倍でテンバガーです。

1.の新規上場時点を使うのなら、1年以内などごく最近に新規上場し、短期間で初値に対して10倍を超えた銘柄であれば、「すごい人気で急騰した」とわかるため、意味があります。

2.の投資家ごとの「テンバガー」は、株を買った製薬会社から画期的な新薬の発明が発表されて急騰したとか、業績不振やスキャンダルで暴落した株を買った後、大手企業からの買収が発表されて株価が急騰するなど、タイミングがいいケースが該当するでしょう。

「うまくいってよかった」とは思いますが、それこそ人によって違います。「自慢話は話半分でいい」と聞き流すぐらいでいいでしょう。

3.の基準日時点は、テンバガーについてけっこう広く使われています。たとえば前年同月同日を基準に「株価が1年前に比べて10倍以上になった」と言えば、「テンバガーだ。」とイメージしやすいでしょう。

「年初来」という基準もあり、3月31日までは前年1月の大発会(その日が土曜、日曜でなければ1月4日)、4月1日以降はその年の1月の大発会を基準とし、その間に年初来高値が一時的にでも年初来安値の10倍を超えれば「テンバガー」です。数式であらわせば「年初来高値>年初来安値×10」となります。

自社株買い、増資、株式分割の影響

株価は、株式市場で「投資家の人気が上がれば上昇し、人気が下がれば下降する」のが原則ですが、それ以外に影響を及ぼすものがあります。まず、株の配当を出したら「配当落ち」(配当分だけ株価が調整されて下がること)といって、株価はその分、下がります。その他、よく行われているのが「自社株買い」「増資」「株式分割」です。

株価は、株式市場で「投資家の人気が上がれば上昇し、人気が下がれば下降する」のが原則ですが、それ以外に影響を及ぼすものがあります。まず、株の配当を出したら「配当落ち」(配当分だけ株価が調整されて下がること)といって、株価はその分、下がります。その他、よく行われているのが「自社株買い」「増資」「株式分割」です。

「自社株買い」とは、企業が発行した株を企業内部の資金で買い戻すことです。

買い戻した株は株式市場に出さない「金庫株」として手元に置いておくケースと、「自社株消却」して発行済株式数を減らすケースがあります。いずれの場合も株式市場ではその株の供給が減るので、自社株買いの発表によって株価は上昇するのが一般的です。

自社株買いの逆のケースが発行済株式数が増える「増資」で、第三者割当増資、公募増資、株主割当増資の3種類がありますが、株の供給が増えるので、原則として株価は下がります。

「株式分割」とは、すでに発行された株を「分割」して、発行済株式数を増やすことです。「1株について1.1株」「1株について2株」というように発表されます。現在は株券は発行されていないので、システム上で各投資家の保有株数の数字を操作するだけで行われています。

株式分割をすると株の供給が増えて「需要<供給」になりますから、株価は分割の割合に応じて下がります。理論上は、たとえば分割前の株価が1000円の株だと、「1株について1.1株」なら株価は900円に、「1株について2株」なら株価は500円になります。

しかし、その株を持っている投資家の資産の総額(株価×保有株数で、時価総額といいます)は、株価が下がっても保有株数が増えるため、理論上は変化しません。

株式分割の逆が「株式併合」で、株の供給が減って「需要>供給」になるので株価は上がりますが、これはめったに行われません。

テンバガーについての考え方としては、「自社株買い」を行った場合はそれを割り引いて考え、「増配」「増資」「株式分割」を行った場合はそれを加味して考えます。

たとえば業績が思わしくないのに規模の大きい自社株買いを連発しているケースは、経営者が何らかの目的で株価維持対策として行っているって可能性が考えられます。このような場合「つくられたテンバガー」になっているケースがありうるので、注意が必要です。

逆に、業績が非常に好調な銘柄は、たとえ増配、増資、株式分割で株価が低く抑えらても、時価総額で10倍になるなど「実質的にテンバガー」になっているケースがあります。

投資家の立場では、株価10倍よりも「時価総額10倍」のほうが、テンバガーによりふさわしいと言えるでしょう。

証券会社や株式投資関係のメディアによっては、そうした要素を考慮して株式市場での株価とは別に「実質的な株価」を発表しているところがありますので、ぜひ参考にしてください。

テンバガーになりやすい銘柄の条件

テンバガーには共通したパターンがあります。以下の3条件を満たす銘柄が、過去に多くのテンバガーを生み出してきました。

1. テンバガー輩出業界に属している

情報・通信、小売、外食の3業種からテンバガーが最も多く生まれています(詳細は後述)。

2.低位株・小型株である

時価総額50億円以下の小規模な企業が全体の約7割を占めています。株価が低いほど、10倍になるためのエネルギーが少なくて済むからです。

3. 長期保有を前提にできる

過去のテンバガー銘柄は、10倍を達成するまでに10〜20年かかっています。短期売買ではなく、長期保有の視点で保有できる銘柄を選ぶことが重要です。

テンバガーになった銘柄の実例

GAFAM(Google/現・アルファベット、アマゾン・ドットコム、フェイスブック/現・メタ、アップル、マイクロソフト)という情報・通信5強「GAFAM」は、80~90年代に株式を上場したばかりの頃にその株を買っていたら、間違いなく「テンバガー」になっていました。

| 銘柄 | 達成期間 | 概算倍率 |

|---|---|---|

| Apple(AAPL) | 2003〜2012年(約9年) | 約40倍 |

| Amazon(AMZN) | 2009〜2018年(約9年) | 約30倍 |

| Netflix(NFLX) | 2012〜2021年(約9年) | 約40倍 |

| Tesla(TSLA) | 2019〜2021年(約2年) | 約15倍 |

ネットフリックス・テスラもそうでした。

しかし、成功例の陰には、おびただしい数の失敗例があります。アメリカで80~90年代に飛ぶ鳥を落とす勢いだったIT・ネット関連企業の大部分がすでに跡形もなく消え去っていることを、忘れてはいけません。

そんな生き馬の目を抜くようなIT・ネットビジネスの世界で「どこが生き残り、どこが消えるのか」を予想するのは、よほどの目利きでも困難なことでした。それを念頭に置いた上で、日本でテンバガーになった代表銘柄を3銘柄ご紹介します。

日本でテンバガーになった代表的な3銘柄

| 銘柄(証券コード) | 業種 | 上場来安値 | 上場来高値 | 達成倍率 | 期間 |

|---|---|---|---|---|---|

| GMOペイメントゲートウェイ(3769) | 情報・通信 | 1,224円(2012/10/15) | 12,360円(2023/2/3) | 10.09倍 | 10年4カ月 |

| ワークマン(7564) | 小売 | 825円(1999/5/21) | 10,570円(2019/12/17) | 12.8倍 | 19年5カ月 |

| ゼンショーホールディングス(7550) | 外食 | 301円(2008/10/10) | 4,375円(2023/4/25) | 14.5倍 | 14年6カ月 |

3銘柄から読み取れる共通点:

- 業種:情報・通信、小売、外食(テンバガー輩出トップ3業種)

- 達成期間:最短でも10年以上

- すべて東証の新興市場(グロース・スタンダード系)出身

テンバガー銘柄の見つける方・スクリーニング方法

テンバガー輩出業界を狙おう

日本の株式市場では「テンバガー輩出業種」が存在します。「サービス業」のカテゴリーで、「情報・通信」「小売」「外食」が特に目立っています。「テンバガーになった銘柄の実例」の3銘柄も、この3業種です。

これらの業種は2022年4月に東京株式市場が再編される前は、東証マザーズ、ジャスダックなど新興市場での新規上場件数が多いことで知られていました。成長による株価の値上がり益(キャピタルゲイン)に期待できる「グロース株」の代表業種と言えます。

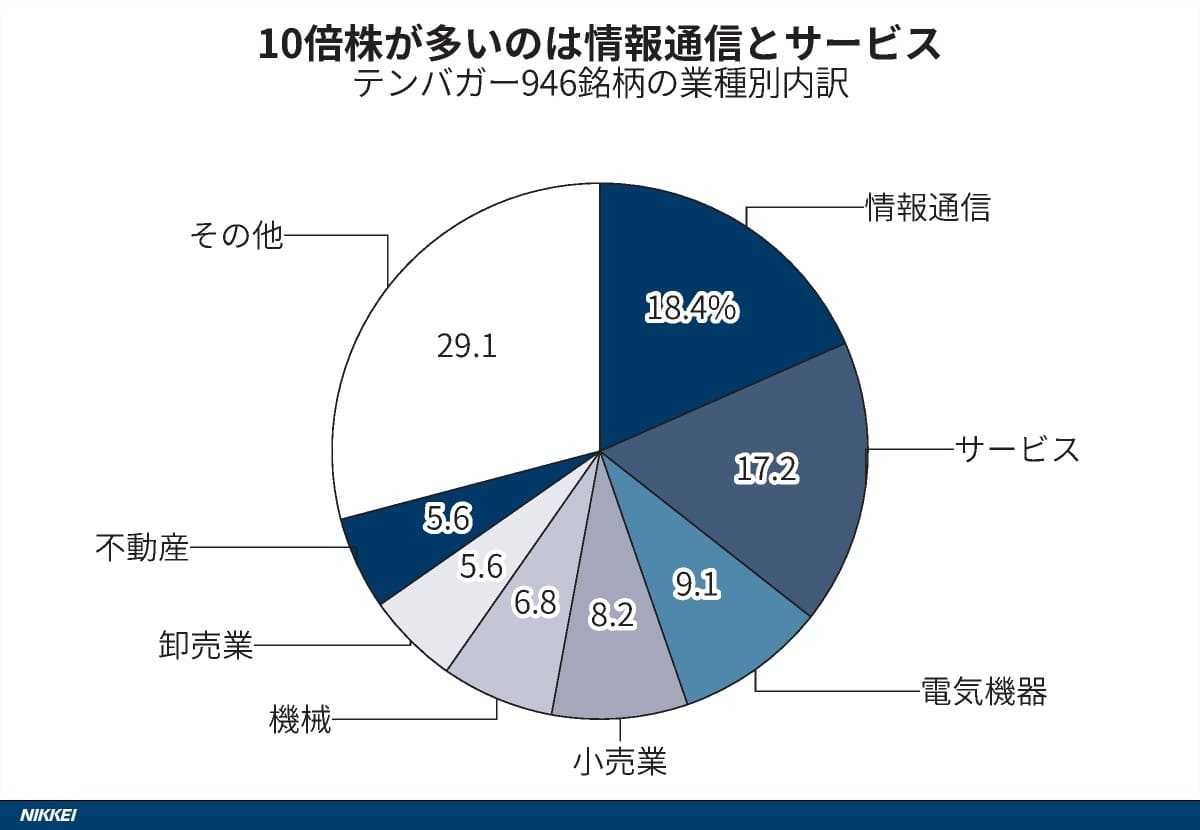

日本経済新聞2022年3月4日付の記事によると、2008年のリーマン・ショック後の最安値から2022年1月末までの間に株価が10倍以上に上昇したことがある「テンバガー銘柄」は946銘柄もありました。

| 業種 | テンバガー銘柄の割合 |

|---|---|

| 情報・通信 | 約35% |

| 小売 | 約13% |

| 外食 | 約12% |

| その他全業種合計 | 約40% |

出典:日本経済新聞2022年3月4日 日経マネー特集「実は日本株の25%が10倍高 発掘する4つのポイントは」

低位株、小型株、中小企業を狙おう

ロケットが発射後に勢いよく上昇するには、発射台は低くなければなりません。そして、ロケット本体は身軽でなければなりません。発射台が低いとは、株価が安い低位株であるということです。

株価1,000円の銘柄の株価が10倍の10,000円になるには9,000円分の上昇を支えるだけのエネルギーが必要ですが、株価100円の銘柄の株価が10倍の1000円になるには、上昇を支えるエネルギーは900円分で済みます。エネルギーは10分の1でいいわけです。

身軽とは、株価が100~300円程度、時価総額が高々200億円程度の小型株ほどいい、ということになります。日経新聞のテンバガー銘柄946銘柄では、69.1%と全体の約7割が時価総額50億円未満でした。規模としては中小企業のレベルです。

なおかつ「知名度は低いが、技術やビジネスモデルにキラリと光るものを持っている」のなら有望です。設立されてからの社歴は浅いほうがいいでしょう。

小型株の中には、昭和の時代に華々しく活躍しながら今は落ちぶれてしまった「ボロ株」があるからです。そんな会社には遠い過去の栄光や上場企業という「ラベル」で生きていて、時代に取り残されるばかり。旧態依然とした体制を放置して若い人材は育たず、新陳代謝は停滞し、業績はじり貧ですから、株価が10倍になること可能性はかなり低くなります。テンバガーどころか倒産懸念株一歩手前ですから、ご用心。

株価10倍という結果はすぐには出ない

「テンバガーになった銘柄の実例」の3銘柄は、株価が10倍になるまで10年、20年かかっています。株価2倍や3倍という結果ならすぐに出るとしても、10倍となるとそれなりに時間を要するということです。テンバガーを狙うなら、10年以上の保有を覚悟したほうがいいでしょう。

そうなると、株価10倍を達成後に保有株を利益確定するタイミングの取り方や、「これは見込みなし」と見切って損切りするタイミングの見きわめが難しくなります。

弊社での売買サポートでも過去にテンバガーを達成した銘柄がありますが、それなりの時間がかかりました。その時間を待てずに少額の利益で株を売ってしまうと結果として資産形成に時間がかかります。

この見極めが自分では難しいとお考えの方には、投資顧問の利用をおすすめします。当サイトを運営するライジングブル投資顧問は、ライジングブルは20年以上の実績を持ち、数多くのテンバガー候補銘柄の売り買いをサポートしてきた成功事例を数多く生み出しています。

リクルート8倍やエヌビディア7倍などライジングブルの助言実績は豊富です。ライジングブルの売買サポートサービスは、3ヶ月9,000円で買い推奨だけではなく、売却、銘柄入替するところまで、リスク管理をしながらサポートします。

よくある質問(FAQ)

Q. テンバガーとは一言で何ですか?

A. 株価が購入時の10倍以上に上昇した銘柄のことです。英語「ten-bagger」が語源で、伝説の投資家ピーター・リンチが広めた言葉です。

Q. テンバガーになった日本株の具体例は?

A. GMOペイメントゲートウェイ(約10倍・10年)、ワークマン(約12.8倍・19年)、ゼンショーHD(約14.5倍・14年)などがあります。情報・通信・小売・外食の3業種に集中しています。

Q. テンバガーを見つけるための最低条件は?

A. ①テンバガー輩出業界(情報通信・小売・外食)の銘柄であること、②時価総額50億円以下の小型株であること、③10年以上の長期保有を前提にできること——この3条件が目安です。

Q. テンバガー投資は個人でも実現できますか?

A. 実現例はあります。ただし10年以上の長期保有と、多数の失敗事例があることを理解した上で、生活費・緊急予備費を除いた余裕資金での投資が大前提です。

Q. テンバガーを達成するのにかかる期間はどのくらい?

A. 過去の日本株事例では最短で10年、平均的には15〜20年かかっています。数年で達成するケースは稀で、長期的な視野が必須です。

株式売買を続けていても資産が増えないと感じるなら、買う前だけでなく保有中や売却時の判断も重要です。

株式投資は、銘柄を選んで売買するだけで成果が出るとは限りません。

思いつきで売買を繰り返したり、利益確定や損切りの基準が曖昧なままだと、取引を続けていても思ったように資産形成が進まないことがあります。 そのため、株式売買で資産を増やしたい場合は、銘柄選びだけでなく、買うタイミングや保有継続の判断、売却ルールまで含めて考えることが大切です。

一方で、

「どの銘柄を選べばいいかわからない」

「買った後にいつ売るべきか判断できない」

「売買しているのに、なかなか資産が増えない」

と感じる方も少なくありません。

そのような方に向けて、ライジングブルでは売買判断をサポートするサービスを案内しています。 株式投資の進め方や運用判断に不安がある方は、サービス内容をご確認ください。

→ 売買サポートサービスを見る

まとめ

「株価10倍」の「テンバガー」には、夢があります。夢がかなって、10万円の投資が100万円になって報われる一攫千金的な醍醐味は、何物にも代えがたいでしょう。

「株価10倍」の「テンバガー」には、夢があります。夢がかなって、10万円の投資が100万円になって報われる一攫千金的な醍醐味は、何物にも代えがたいでしょう。

アイドルやロックバンドやお笑い芸人や漫画家のファンの世界では、「未完の大器、将来の有望株を見つけた」「先物買いしよう」と、いわゆる「推し」になって周囲に盛んにプッシュしていたら、あれよあれよとブレイクして人気10倍の大物になったので、「自分には人を見る目がある」と鼻高々な人がいたりします。

その「有望株」も「先物買い」も本来は株式市場の言葉ですが、本家本元でも「ブレイク寸前の未完の大器」的銘柄を発掘して保有し、それが株価10倍のテンバガーになって、夢がめでたく現実になることがありえます。

そんなことを夢見ながら、人を見る目ならぬ「銘柄を見る目」を養おうと精進するのは、投資家としてまっとうな道でしょう。しかし、光あるところには、影もあります。

かつては「仕手戦(特定の集団が意図的に株価を操作する違法な行為)」と言って、いかがわしい集団が意図的に仕組んでテンバガーを出現させる悪質な株価操作が行われた時代もありましたが、個人投資家など市場参加者が大きく増えてネット社会になった現在でも、意図的に虚偽の情報を流して株価を叩き落としたり、逆に吊り上げたりする者がいたりします。彼らはその株価の変動によって利益を得るわけです。

そんな動きに安易に乗ると、ケガをしかねません。要は、表面的な株価の動きだけをとらえて判断をせず、勉強してきた自分を信じましょう、ということです。

テンバガーを目指す投資の始め方

- 業界を絞る— 情報・通信、小売、外食の新興企業にフォーカスする

- スクリーニング— Yahoo Finance・会社四季報で時価総額50億円以下の銘柄を絞り込む

- 成長ストーリーを確認— 技術・ビジネスモデルに独自の強みがあるか調べる

- NISA口座で長期保有— 成長投資枠を活用し、10年以上の保有を前提に少額から開始する

- 損切りルールを決める— 「見込みなし」と判断するラインを事前に決めておく

【ご注意事項】

本記事は特定の銘柄の売買を推奨するものではありません。

テンバガーを目指す投資は高いリスクを伴い、元本割れの可能性があります。

紹介した銘柄は過去のテンバガー事例であり、将来の値上がりを保証するものではありません。

投資の最終判断はご自身の責任でお願いいたします。

記載のデータは2023年1月27日時点のものです。最新情報は各企業のIR資料等でご確認ください。

コメントComment