「iDeCoを運用する際、元本割れする確率はどの程度あるのかな……」

iDeCoの運用に関心はあるけど、いざ運用したら元本割れという事態は避けたいですよね。

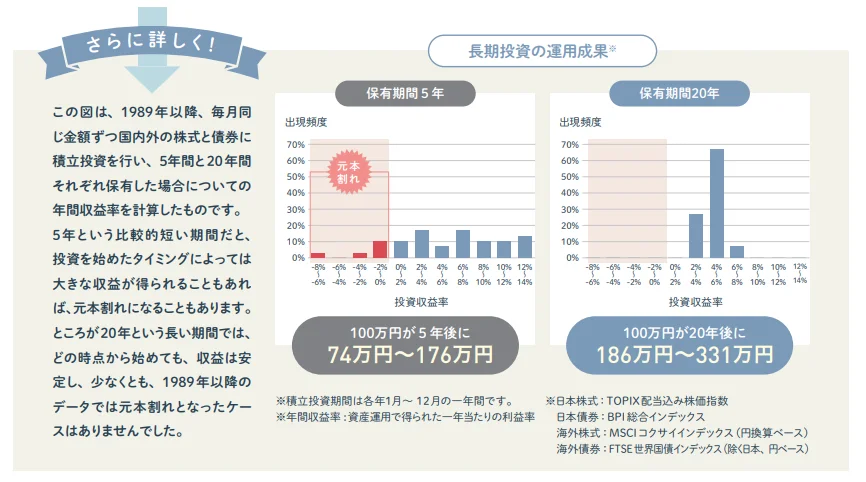

実際、金融庁のデータによると、国内外の株式と債券に積立投資し5年間保有した場合の元本割れ確率は約10%程度です。

しかし、投資先を分散させ積立投資を実施して20年間保有し続けると、元本割れする確率はほぼ0%に近づくとも言われています。

本記事では、上記のデータがどのような理由から出されているのかや、iDeCoが元本割れする確率と元本割れする原因や対処法について詳しく解説します。

iDeCoの運用を考えている方は、最後までチェックして運用に活かしてみてください。

目次

iDeCoが元本割れする確率は約0〜10%

運用期間や商品選択によって異なりますが、iDeCoで元本割れする確率は0〜10%といわれています。

金融庁の資料によると国内外の株式や債券に分散投資した場合、元本割れする確率は保有期間5年で約10%、保有期間20年で0%です。

上記のデータはNISAのつみたて投資に関するものですが「長期・積立・分散」という運用の基本原則はiDeCoにも共通します。

また、iDeCoは原則60歳まで引き出せない制度のため、裏を返せば誰でも強制的に長期運用のメリットを享受できる特徴があります。

このため、短期的な値動きに左右される必要はなく、20年以上の時間をかけることで、リスクを抑えつつ着実に資産を育てられるでしょう。

もちろん投資に「絶対」はありませんが、長期・分散・積立を続けることで、iDeCoによる投資は元本割れのリスクを限りなく低く抑えられます。

iDeCoの主な運用商品の種類と特徴

iDeCoで運用できる商品は「元本確保型」と「元本変動型」があります。それぞれの特徴について解説します。

元本確保型

元本確保型とは、運用中の掛け金の元本が保証されている安全性の高い金融商品です。

主に「銀行の定期預金」や「保険(生命保険の年金保険、損害保険の傷害保険)」などが該当し、以下3つの特徴があります。

一つずつみていきましょう。

投資リスクが低い

元本確保型は、運用による元本割れの心配がない安全性の高い金融商品です。資産を守りながら着実に増やしたい方、リスクを取りたくない方に向いているでしょう。

ただし、iDeCoでは口座維持手数料のコストが発生するため、低金利の定期預金では利息より手数料の方が上回り、実質的に資産が目減りする可能性があり注意が必要です。

また、定期預金は預金保険制度(ペイオフ)の対象であり、金融機関が破綻しても1人あたり1,000万円までの元本とその利息が保護されています。

預金保険制度により、当座預金や利息の付かない普通預金等(決済用預金)は、全額保護されます。

定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

それを超える部分は、破綻した金融機関の残余財産の状況に応じて支払われるため、一部支払われない可能性があります。

引用元:預金保険制度|金融庁

一方で元本が保証される分「元本変動型」と比べると期待できるリターンは限定的です。

そのため、元本確保型だけで老後資金を十分に準備するのは難しく、リスク資産とのバランス運用を考えることが重要です。

手数料に注意が必要

iDeCoの元本確保型でとくに注意したいのが、手数料の負担です。iDeCoでは、毎月の掛金拠出や口座維持のために手数料がかかります。

また、元本確保型は元本が保証されている一方で利回りが年0.01~0.02%(税引前)と非常に低い商品が多く、得られる利息よりも手数料が上回ると、運用益を差し引いたトータルの資産が目減りする可能性があります。

たとえば、毎年数十円の利息しか得られないのに年間2,000円前後の手数料を支払うと、実質的にはマイナス運用となってしまうでしょう。

たしかにiDeCoは所得控除による節税メリットはありますが、所得が低い場合や拠出額が少ない場合は手数料負担の方が大きくなる場合もあります。

「元本保証=損をしない」とは限らない点に注意して運用しましょう。

インフレに弱い

元本確保型は元本割れすることはありませんが、インフレによって実質価値が目減りする可能性があります。

インフレはインフレーション(inflation)の略で、継続的に物価が上昇し続ける状態のことです。物価はお金と物のいわば交換レートですから、物価が上昇していくということは貨幣価値が低下していくということと同義です

引用元:金融ここが聞きたい!|金融庁

たとえば、元本確保型で年0.01%の利息しか得られない状況で、物価が年2%上昇したと仮定しましょう。

300万円を元本確保型で運用すると利息は300円ですが、10万円のスマホは2,000円値上がりすることになります。

このように物価が上昇してしまうと運用中の資産は増えていますが、物の値段が上がっているため、投資のリターンが物価上昇価格に負けてしまい、実質的な価値は目減りしてしまいます。

たしかに元本確保型は途中解約や手数料を除いた運用での元本割れはありませんが、インフレによる実質的な資産の目減りに注意する必要はあるでしょう。

元本変動型

元本変動型は、運用成果によって受け取る金額が変動する金融商品です。

「株式」や「債券」が該当し、以下3つの特徴があります。

詳しく解説します。

高いリターンが期待できる

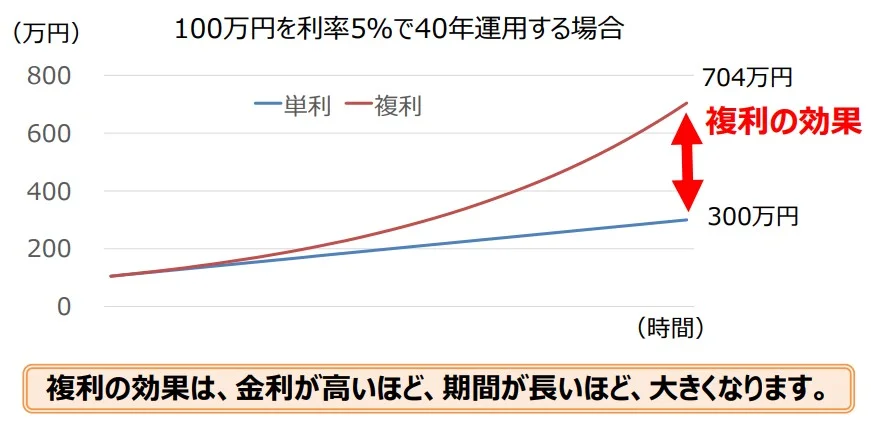

元本変動型の金融商品の魅力は、元本確保型を上回る高いリターン(運用益)を期待できることです。

iDeCoは60歳以降まで預けている資金を引き出せないですが、以下のように長期運用の複利効果を利用し、100万円の投資で約700万円以上の資産を生み出せる可能性もあります。

運用商品を選ぶのが難しい

元本変動型のデメリットとして、運用商品選びの難しさが挙げられます。元本変動型である投資信託の種類は、次のようにさまざまです。

- 日本国内の株式に投資する商品

- アメリカや全世界の株式に投資する商品

- 値動きが安定している債券へ投資する商品

- 株式や債券などをバランス良く組み合わせた商品 など

また、iDeCoは金融機関ごとに取り扱う商品が異なるため、それぞれの商品内容やリスク特性を理解し、自分のリスク許容度や運用目的に合った商品を選ぶ必要があります。もし「どれを選べばいいかわからない」という場合は、商品が整理された金融機関を選んだり、専門家に相談したりするのがおすすめです。

迷いやすいポイントを絞り込み、疑問点は専門家に相談するようにしてみてください。

元本割れのリスクがある

元本変動型は高いリターンが期待できる反面、元本が保証されていません。

そのため、投資先の株式や債券の価格が経済情勢や市場の変動によって下落し、購入時よりも価値が下がる可能性があります。

実際、リーマンショック時は約50%、コロナショック時は約30%を超える株価の下落がありました。

このような下落相場では、積み上げてきた資産が目減りする可能性は必ずあります。

下落時に後悔しないよう元本変動型を運用する場合、投資対象を一つに集中させず複数に分散させ、運用するようにしましょう。

単利と複利

- 最初の元本のみに利子がつくことを「単利」と言います。

- 元本のみならず、利子も運用すれば、その利子にも利子がつくことを「複利」と言います。

出典:単利と複利|金融庁

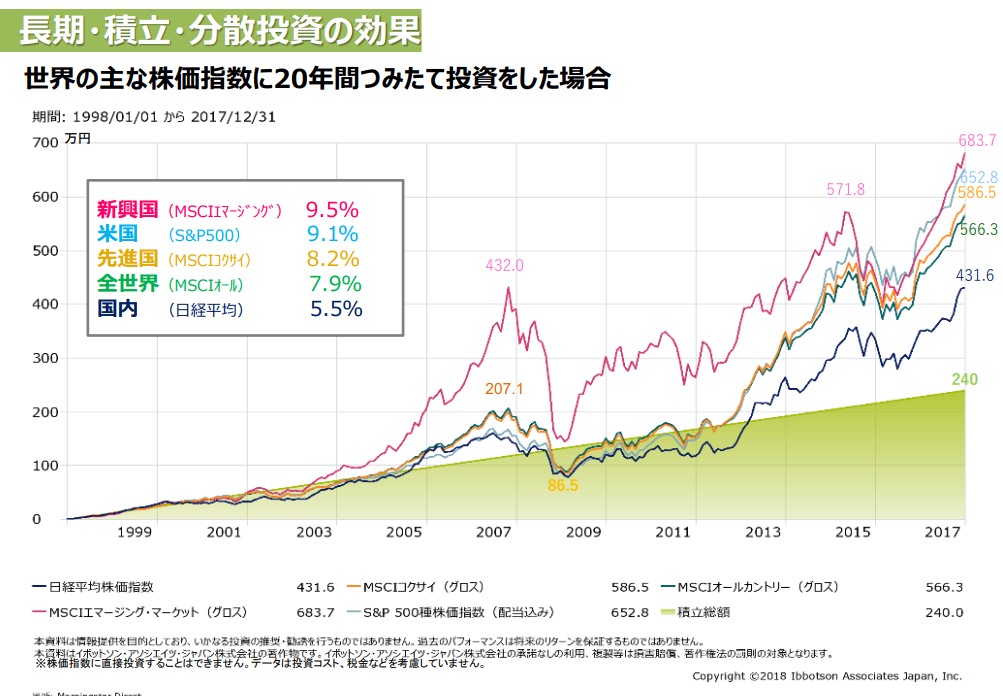

実際、世界経済の成長に合わせた株価が上昇すれば、リターン(運用益)として利益を受けられます。

金融庁のデータによると、1998年〜2017年の20年間で全世界株式は7.9%のリターンがありました。

出典:長期・分散・積立の効果|金融庁

このように元本変動型には、元本確保型を上回る投資リターンが期待できます。

また、FXや仮想通貨等に比べると低コストで分散投資ができる投資信託でもあり、投資初心者でも取り組みやすい特徴もあります。

金融庁も推奨する「長期・積立・分散」の原則を守れば、元本割れリスクを抑えながら効率良く資産を増やせるでしょう。

iDeCoで元本割れが起こる原因

iDeCoで元本割れが起こる原因は、次の3つがあります。

それぞれ解説します。

投資信託(株式・債券・REITなど)の変動がある

iDeCoで元本割れが起こる原因は、元本変動型商品である「投資信託」の価格変動です。投資信託は株式や債券など、国内外のさまざまな資産に分散して投資をおこなう商品です。

投資信託の価格は、以下のようなあらゆる要因で変動します。

- 国内外の景気動向

- 経済ニュース

- 企業の業績

- 金利の変動 など

これらの要因により株式や債券の価格が下落すると投資信託の基準価額も下がり、購入時より価値が下がる=元本割れの状態になる可能性があります。

前章でも紹介しましたが、リーマンショック時には世界の株価が約50%下落し、コロナショック時にも一時的に約30%の下落がみられました。

このような下落局面でiDeCoの受け取り時期が重なると、積み立ててきた資産を一部損して受け取るリスクは必ず出てきます。

したがって、iDeCoでは長期・分散・積立を意識し、受け取り時期を焦らない運用計画が大切です。

通貨(為替)が変動する

iDeCoで元本割れする原因に、通貨(為替)の変動があります。

iDeCoで外国の株式や債券に投資した場合「円」で掛け金を拠出しますが、実質的には投資先の国の通貨(米ドル、ユーロなど)に換えて投資がおこなわれています。

たとえば、米国株式に投資した場合、購入時よりも円高(例:1ドル=150円→140円)になると、株価がドル建てで変わらなくても、円に換算すると価値は目減りしてしまうので注意が必要です。

逆に円安(例:1ドル=150円→160円)になれば、円換算での価値は増えます。

このように、外国の資産に投資する場合は為替の動きもリターンに影響を与え、元本割れの一因となり得ます。

米ドル、ユーロなどで運用する海外の投資商品を選ぶ際は、投資対象の価格変動リスクに加えて、為替変動リスクも理解しておきましょう。

手数料負けが起きる

iDeCoで元本割れが起こる原因の一つに、手数料負けがあります。

元本変動型でリターンが低かったり、元本確保型(定期預金や保険など)で運用していたりすると、手数料負けが起きる可能性は高くなるでしょう。

iDeCoは加入時や毎月の積立時、運用中に次のような手数料が発生します。

- 加入手数料

- 口座管理手数料

- 信託報酬

これらの手数料は運用成績に関わらず、資産残高から必ず差し引かれます。たとえば、元本確保型(年利0.01%)で100万円を運用していると、得られる利息は年間100円です。

このため、年間の手数料合計が2,000円だった場合、運用益100円に対して手数料を上回り実質的な元本割れが発生します。

このように元本確保型でも、運用リターンが手数料を下回れば手数料負けが起こり得ます。リスクを減らすためにも手数料を把握したうえ、実質的な元本割れ対策は必要です。

参照元:手数料について|iDeCo公式サイト

iDeCoが元本割れしたときの対処法|3選

iDeCoで元本割れしたときは、以下3つの対処法を実践しましょう。

それぞれ解説します。

慌てて解約しない

iDeCoで運用中に元本割れを起こしたとき、やってはいけないのは慌てて解約することです。

iDeCoは老後資金を形成するのを目的とした制度であり、原則として60歳まで資産を引き出せません。

そのため、元本割れを起こしたときに運用中商品を売却すると、損失を確定させてしまいます。

運用商品の価格が下がっているときは、同じ掛金でより多く購入できるチャンスと捉えましょう。

長期的にみると価格が回復する可能性が高いので焦って売却せず、積立を継続するようにしてみてください。

資産配分を確認する

iDeCoで運用中に元本割れに気づいたときは、資産配分を確認しましょう。なぜ元本割れが起きているのか、投資先の分散ができているかを把握してみてください。

資産運用に関することわざで「卵は一つのカゴに盛るな」がありますが、投資先を一つの企業に絞るのではなく、分散させることが重要です。

このため、債券やREITなど株式と異なる資産を組み合わせ、価格変動の振れ幅を小さくさせましょう。

もし、リスクを取りすぎている場合は、株式の割合を減らし定期預金や保険への割合を増やしてみてください。安全性の高い商品を取り入れることで、元本割れリスクを削減できます。

運営管理手数料が無料の金融機関へ変更する

運用リターンはコントロールできませんが、手数料は自分でコントロールできます。

元本割れする原因の一つとなる「手数料負け」のリスクを少しでも減らすために、iDeCoの口座を手数料無料の金融機関へ移管するのも有効な手段となるでしょう。

現在、信用金庫や銀行では契約している場合だと、口座管理手数料が発生している方も多いはずです。しかし、SBI証券や楽天証券などのネット証券では、口座管理手数料を下げられるケースがあります。

少しでも手数料負けをしていると、長期で運用するiDeCoにおいては将来の資産額に影響するので管理手数料を意識してiDeCoの契約をしましょう。

iDeCoが元本割れする確率に関するよくある質問

iDeCoが元本割れする確率に関するよくある質問に回答します。

iDeCoの元本確保型は意味がないって本当?デメリットは?

iDeCo元本保証の主なデメリットは、次の3つがあります。

- 運用益が期待できない

- インフレに負ける可能性がある

- 手数料負けで元本割れする可能性がある

元本保証型は投資元本自体を失うリスクはありませんが、リターンが低く得られる利益はごくわずかです。また、物価上昇(インフレ)や手数料がリターンを上回った場合、実質的な資産は目減りしてしまうデメリットもあるでしょう。

iDeCoで23,000円を拠出したら年末調整でいくら戻ってきますか?

iDeCoで戻ってくる金額は、年収によって決まる「所得税率」で異なります。

たとえば、会社員の方がiDeCoで23,000円を拠出した場合、戻ってくる金額の目安は以下のとおりです。

【課税所得195万円〜330万円未満(所得税率10%)の場合】

所得税:276,000円 × 10% = 27,600円

住民税:276,000円 × 10% = 27,600円

合計:約55,200円

【課税所得330万円〜695万円未満(所得税率20%)の場合】

所得税:276,000円 × 20% = 55,200円

住民税:276,000円 × 10% = 27,600円

合計:約82,800円

このように年収(所得)が多い方ほど税率が高いため、節税効果(戻ってくる金額)が大きくなる仕組みとなっています。

まとめ:iDeCoが元本割れする確率は運用期間や商品で異なる

iDeCoが元本割れする確率は、運用期間や商品で異なります。根本的なところを言うと、元本変動型であれば高リターンは狙えますが、元本割れする確率は高まります。

一方、元本確保型の場合、手数料にさえ気をつけていれば、元本割れする確率は下げられるでしょう。

このため、iDeCoを運用する場合、リスクをどれだけ取れるのか把握したうえで商品を選ぶようにしてみてください。

弊社では月あたり3,000円の会費(3か月9,000円)で投資顧問サービスを提供しており、多くのお客様からご満足いただいております。老後資産の運用に株式投資をお考えの方は、お気軽にご相談ください。

また、LINEで資産運用に関する情報も無料で提供しているので、気になる方は登録して資産運用に関する情報を勉強してみてはいかがでしょうか。

コメントComment